Maak 'n besigheidskoerant of webblad van jou keuse oop en jy sal genoeg besinning kry oor hoe die nuwe normaal ná COVID-19 sal lyk. En dit is onteenseglik waar: Die nuwe koronavirus sal blywende uitwerking op samelewings en besighede hê - baie soos 9/11 het ons nuwe en blywende vlakke van lughawe-sekuriteit gebring en die finansiële krisis van 2008 het gelei tot nuwe en voortdurende finansiële regulering. Maar 'n oormatige fokus op COVID-19 wanneer ons dink oor wat die toekoms kan bring, is na ons mening kortsigtig. Trouens, ander neigings kan 'n meer fundamentele impak hê. Tydens ons "Vervaardigingsbedrywe 2030"-inisiatief wat ons deur 2020 uitgevoer het, het ons onderhoude gevoer met die hoof uitvoerende beamptes (HUB's) van vooraanstaande vervaardigingsfirmas. Een HUB het die behoefte aan 'n breër siening beklemtoon en gesê: "COVID-19 is nie die wêreld nie - dit is die lens waardeur ons tans na die wêreld kyk." En 'n ander een het dit so gestel: "COVID-19 self is nie die verandering nie, maar dit is die katalisator vir ander veranderinge wat reeds aan die gang was."

Moenie in woede terugkyk nie

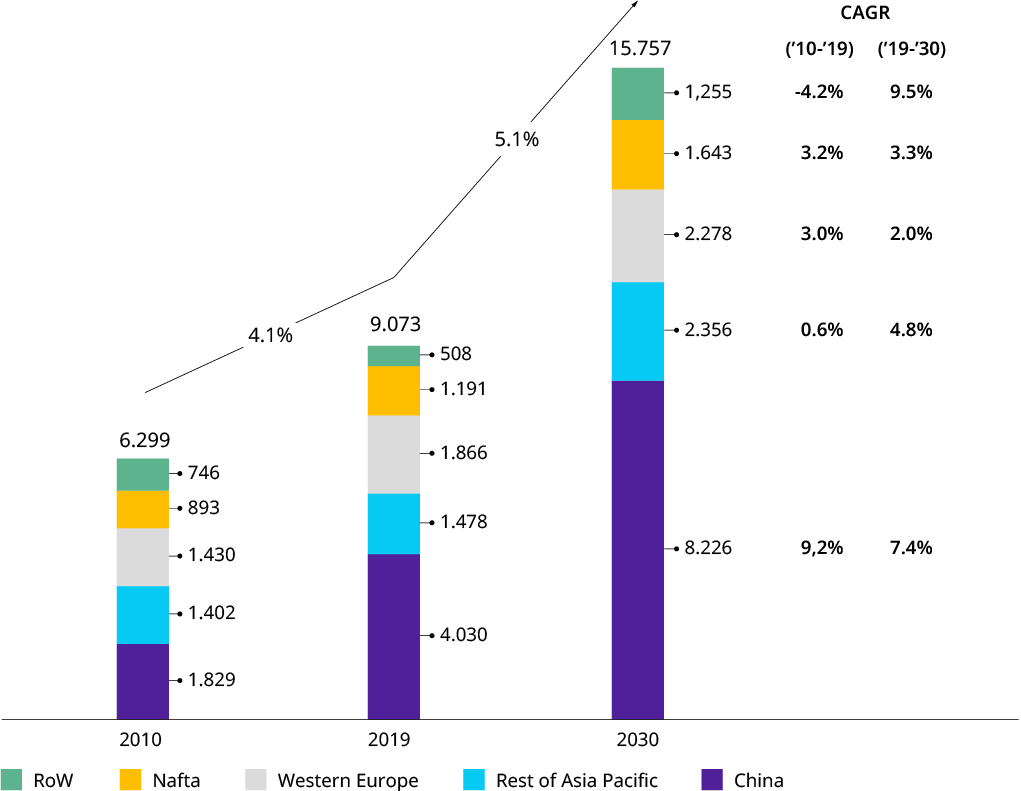

Die afgelope dekade was 'n goeie een vir die vervaardigingsbedryf met jaarlikse globale groei van meer as vier persent, wat die BBP met een persent geklop het. (Sien bewysstuk 1.) Maar dit het eers nie so begin nie. Die skok van die 2008/2009 finansiële krisis het gelei tot 'n algehele versigtige benadering tot besigheid in die eerste helfte van die dekade, en die versekering van veerkragtigheid en buigsaamheid was die belangrikste van maatskappyleiers - 'n ervaring en ingesteldheid wat die bedryf bevoordeel het toe ons die COVID-19-krisis betree het. "Digitaal" en die "opkoms van Chinese spelers" was die mees prominente tendense van strategiese relevansie. Andersins het baie maatskappye meer gefokus op optimalisering en bedryfsuitnemendheid sowel as inkrementele uitbreiding van hul portefeuljes. Terwyl sommige sektore, soos windturbinevervaardiging of materiaalhanteringstoerusting, industriekonsolidasie ondergaan het, was dit nie 'n tydperk van nywerheidsvormende samesmeltings en verkrygings (M&A) nie, hoewel die ontbondeling van verskeie nywerheidskonglomerate teen die einde van die dekade as 'n uitsondering of as die begin van 'n nuwe siklus van M&A-aktiwiteit gesien kan word (sien ook ons hipotese 8).

Bewysstuk 1: Vorige en toekomstige groei van industriële goedere sektor

Wêreldwye industriële goedere-uitset (verkope)1 in $US BN

Ingenieurswese en metaalgoedere (NACE: 25, 27, 28): Vervaardigde metaalprodukte, elektriese toerusting, masjinerie en toerusting nie

Bron: Oxford Economics

Ons het onsself afgevra hoe die vervaardigingsbedryf in 2030 sal lyk - nie net in terme van volumevoorspellings nie (soos getoon in bewysstuk 1), maar in terme van sleutel strukturele neigings waarna vervaardigingsfirmas moet kyk. Ons het dieselfde inisiatief begin waar ons 12 hipoteses opgestel het oor ontwikkelings wat ons dink die potensiaal het om die sektor in die volgende dekade aansienlik te beïnvloed. Hierdie hipoteses is vervolgens getoets deur 'n breë opname onder bestuurders en in die somer van 20 met meer as 2020 HUB's en ander bestuursraadslede van vervaardigingsmaatskappye bespreek.

Die vergroening van die industrie

Die bereiking van koolstofneutraliteit sal nodig wees, maar min onderskeid vir vervaardigers van industriële produkte - maar om ander te help om koolstofneutraal te word, bied 'n triljoen dollar geleentheid

Die wêreld kyk

Sosiale mediadruk en openbare mening tref nywerheidsfirmas. 'n Toenemende aantal HUB's sal hulself vernoem en beskaam word vir swak korporatiewe omgewings- en sosiale gedrag

Die globale voorsieningsketting-dilemma

'n Al hoe groter verskeidenheid van teenstrydige en namic parameters (soos handelshindernisse, politieke onstabiliteit, epidemies en natuurrampe) sal maatskappye dwing om die sirkel te vier, om die risiko's aktief te bestuur - en om buigsaam te bly Kyk na al 12 hipoteses

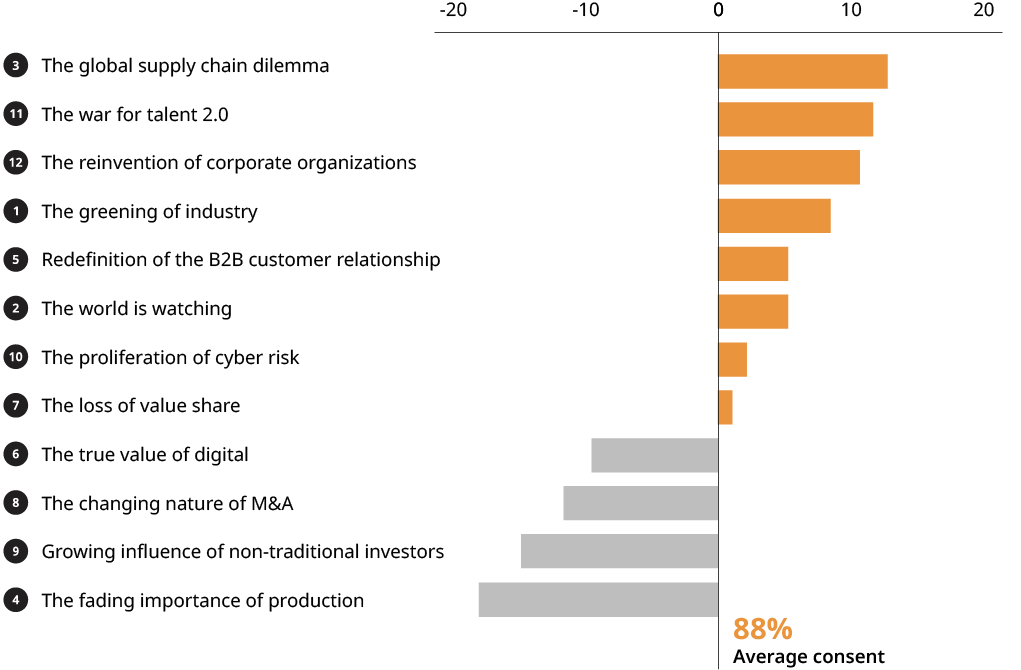

Terwyl ons benadering wêreldwyd van aard was, moet daarop gelet word dat die reaksies erg na Wes-Europa gekeer was. Drie resultate is opmerklik: Eerstens het gemiddeld 88 persent van die opname-respondente saamgestem of gedeeltelik met ons hipoteses saamgestem. Die weliswaar uitlokkende hipotese "The Fading Importance of Production" wat verband hou met mededingende differensiasie en toekomstige verspreiding van kapitaaluitgawes het 'n bietjie afgeval. Tweedens, baie toptemas is "bekende hoeveelhede", maar het nuwe eienskappe aangeneem, hetsy as gevolg van COVID-19 of deur die ervaring oor die afgelope jare. En, derdens, "The Greening of Industry" is die "nuwe kind op die blok," met 'n hoë relevansie en verteenwoordig 'n aansienlike geleentheid vir die sektor.

Bewysstuk 2: Hipoteses 2030 deur relatiewe toestemming

Bron: Oliver Wyman-analise

Op die laaste punt, soos ons aparte artikel (“Ry die Groen Golf”) wys daarop, dit gaan nie oor goedertierenheid of nakoming nie. Volgens ons ramings is dit 'n triljoen-dollar-besigheidsgeleentheid vir verskaffers van industriële toerusting. Afhangende van hoe koolstofprysregulering uitspeel, kan dit 'n massiewe waardepoel wees vir toerustingverskaffers wat toerusting of opgraderings aan huidige toerusting kan verskaf, wat die koolstofvoetspoor van toerustingoperateurs (byvoorbeeld kragopwekking, staal, sement en chemikalieë) verminder.

Nuwe deurbraaktegnologieë (byvoorbeeld rondom waterstofoplossings) en dus nuwe soorte industriële toerusting wat op industriële skaal gebring sal moet word, bied die geleentheid vir vervaardigingsfirmas om te diversifiseer en 'n deel van die koek te kry. Die feit dat ryker lande, veral in Europa, waarskynlik die klimaatagenda vroeër en harder sal dryf, gee Westerse vervaardigers die geleentheid om eerste beweegers te wees en hulself vroeg te posisioneer vir daaropvolgende wêreldwye ontplooiing.

Uitsigte van bo af

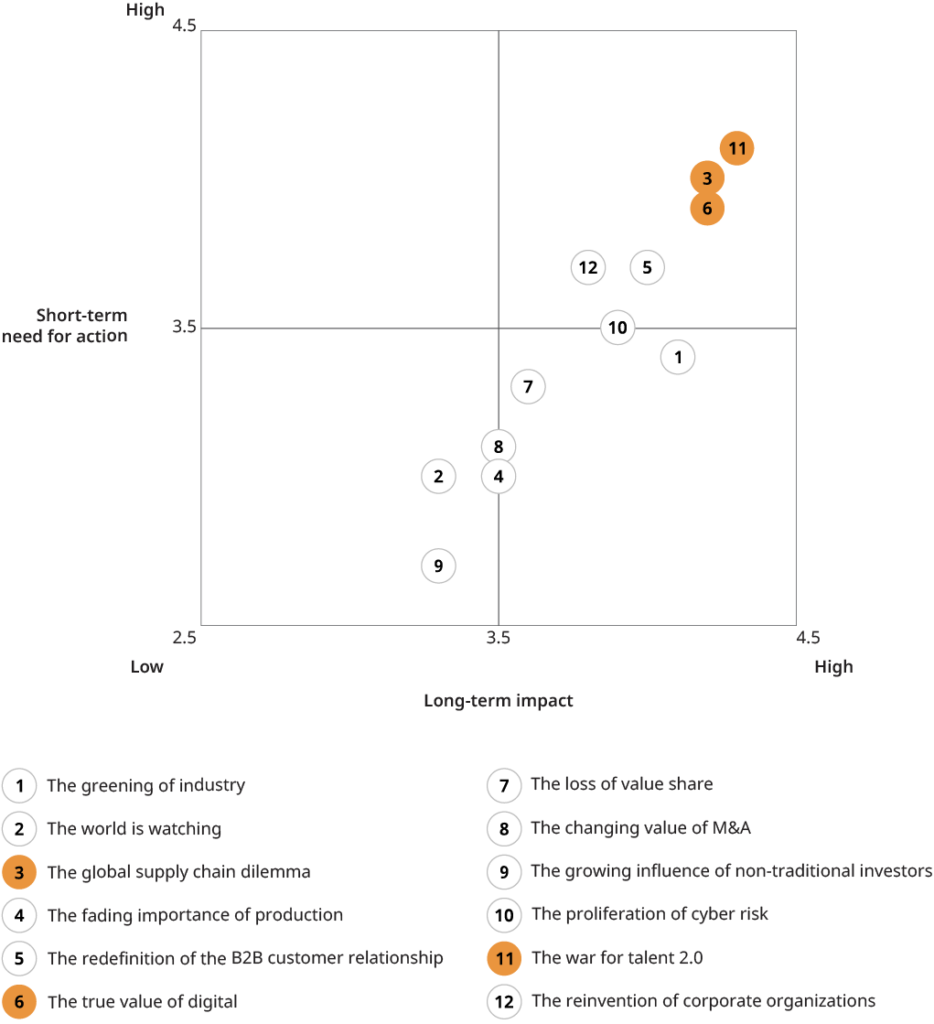

Die volgende drie temas het uitgekom as die leidende onderwerpe in ons "impak vs. behoefte aan aksie"-ranglys. (Sien bewysstuk 2.) Ons deel sommige van die perspektiewe wat ons onderhoudsvennote met ons gedeel het.

Kollig 1: Die oorlog vir talent

Hierdie tema het boaan die ranglys uitgekom. Daar was wye ooreenkoms onder die maatskappyleiers dat die bedryf voor 'n aansienlike verskuiwing in vaardigheidsportefeulje en algemene opgradering voorlê. Baie tradisionele vaardighede sal oorbodig word, maar maatskappyleiers was vol vertroue dat die verskuiwing geleidelik sal plaasvind en organies bestuur sal word, sonder om groter herstruktureringspogings te hoef te doen. Die tema wat die meeste geopper is, was onvoldoende toegang tot sekere vaardighede, veral maar nie net dié wat met digitale verband hou nie (byvoorbeeld datawetenskaplikes, KI of kundiges oor kuberveiligheid). Onaantreklike maatskappyliggings en die beeld van "ou ekonomie" is as redes aangehaal. Nog 'n waarneming wat wyd gedeel is, was die onwilligheid van opkomende junior bestuurstalent om expat-poste in die buiteland aan te neem, soos voorheen die norm was, wat gelei het tot 'n gebrek aan internasionale ervaring. Hierdie verskynsel is tipies geassosieer met die breër tema van veranderende houdings teenoor werk teenoor lewe. Aan die positiewe kant het maatskappyleiers gevoel dat hulle kragtige wapens het in die stryd om talent, soos soliditeit en waarde-oriëntasie (punte wat herhaaldelik in onderhoude met firmas in familiebesit na vore gekom het), belegging in mense en die gewilligheid om nuwe werkmodelle te benut, en die oprigting van winkel in nuwerwetser liggings om nuwe arbeidsmagvereistes te akkommodeer. Sommige sien dit spesifiek as 'n geleentheid om die meer plat-op-die-aarde-houdings van familieondernemings te benut om toptalent te lok (as 'n teengewig vir die groot korporasies in groot stedelike gebiede).

Bewysstuk 3: Hipoteses 2030 gerangskik volgens impak en behoefte aan optrede vir die vervaardigingsbedryf

Bron: Oliver Wyman-analise

Kollig 2: Die globale voorsieningsketting-dilemma

Die onlangse COVID-19-verwante ketting ontwrigtings het beslis 'n rol gespeel om hierdie onderwerp so ver op ons ranglys te bring. Ons vervaardigingsbedryfstrategieklub-polspeiling het byvoorbeeld getoon dat voorsieningsketting-onderbrekings in meer as 50 persent van die maatskappye wat reageer, 'n sleutelaandrywer vir inkomsteverliese was, veral aan die begin van die krisis. En dit ten spyte van die feit dat die voorsieningskettings van B2B-vervaardigingsfirmas tipies minder wêreldwyd en minder kompleks is as dié van byvoorbeeld motor-OEM's. Gevolglik het min van die maatskappye met wie ons onderhoude gevoer het, ernstige onderbrekings in die voorsieningsketting gehad wat produksie heeltemal sou gestaak het. “Die inkopies wat gereeld aan die kaak gestel word rondom die kerktoring het sy voordele,” het een besturende direkteur van 'n vooraanstaande masjineriespeler gejuig. Alhoewel daar geen ontwrigtende verskuiwings in verskaffingskettingstrategieë verwag is nie, was dit duidelik dat maatskappye voorsieningssekerheid - en meer buigsaamheid as 'n middel daartoe - in die toekoms hoër sal beoordeel (sien ons artikel "Maak voorsieningskettings meer veerkragtig”). Afhangende van die besigheidsmodel, kan dit óf meer "plaaslik-vir-plaaslik" beteken (byvoorbeeld in die geval van komponentvervaardigers) of meer "sentralisasie", insluitend naby-kussing van laekoste-verkryging van Asië na Oos-Europa (in die geval van komplekse masjien-OEM's). En dit sal lei, waar dit ook al ekonomies haalbaar is, tot 'n skuif van enkel- na ten minste dubbele versuurstrategieë. Maar daar was breë konsensus dat die nuwe fokus op veerkragtigheid nie tot enige prys mag kom nie, aangesien "kliënte waarskynlik nie bereid sal wees om meer te betaal nie."

Een aspek wat hard en duidelik in ons besprekings na vore gekom het, was die kwessie van toenemende politieke spanning en handelskonflikte, met die implikasies daarvan nie net op voorsieningskettings nie, maar op die baie sakemodel van baie vervaardigingsfirmas wat hoogs afhanklik is van uitvoer wêreldwyd. Alhoewel dit nie die fokus van hierdie rondte van besprekings is nie, beplan ons om dit 'n onderwerp vir toekomstige bedryfsdialoog te maak.

Kollig 3: Die ware waarde van digitaal

Daar was breë ooreenstemming oor die voortgesette hoë potensiaal van "digitaal" vir vervaardigingsmaatskappye en oor die feit dat slegs 'n fraksie van hierdie potensiaal tot dusver verwesenlik is. Die twee elemente van ons hipotese (die groot onontginde potensiaal vir interne doeltreffendheidswinste en die beperkte eksterne inkomstepotensiaal) kan die beste geïllustreer word deur twee ondersteunende aanhalings. Die HUB van 'n toonaangewende verskaffer van intralogistieke stelsels wat tans baie belê in digitaal-geaktiveerde end-tot-end-prosesse het gesê: “Ons sien steeds 20 persent tot 30 persent interne doeltreffendheidswinste deur digitaal. Dit neem tyd om daar te kom, maar ek is seker wie nie nou hierin belê nie, sal in 2030 dood wees.” Oor digitale sakemodelle het die hooftegnologiebeampte (CTO) van 'n groot vervaardiger van meganiese komponente gesê: "Ons is nie en ons sal nie baie geld maak deur digitale produkte soos sagteware of toepassings te verkoop nie. Maar digitaal sal ons in staat stel om op 'n nuwe manier geld te maak met ons tradisionele produkte.” Die digitale neiging word egter duidelik belemmer deur "Die verspreiding van kuberrisiko's" (hipotese 10) wat ook baie hoog aangeslaan is, en een uitvoerende hoof het opgemerk dat die aanvaarding van digitale/industriële internet van dinge (IIoT)-aanbiedinge vertraag het as gevolg van klante se kommer oor stelselaanvalle of datadiefstal.

Ten spyte van die eenparige siening dat digitaal steeds 'n toponderwerp is, was ons konkrete hipotese een van die meer omstrede hipoteses. (Sien bewysstuk 3.) Maar daardie omstrede twis is moontlik gedryf deur besware teen ons ietwat brutale afkeuring van “datagedrewe sakemodelle”.

Opwaarts en opwaarts

COVID-19 is 'n werklikheid, en herstel van die ekonomie tot voor-krisisvlakke sal 'n paar jaar neem, soos ons in vorige resessies gesien het. Maar langtermyn-groeiprojeksies bly ongeskonde. Die dekade sal ou en nuwe uitdagings vir vervaardigingsfirmas bring - en nuwe geleenthede, soos ons 12 temas illustreer. Soos altyd sal die toekoms aan die visioenêres, aan die aanpassings en aan die voorbereides behoort. Dit is nou 'n goeie tyd vir maatskappyleiers om voorraad op te neem, die strategiese rigting te bepaal en voor te berei vir die 2020's. Alhoewel die toekoms van die bedryf onseker kan wees, is daar een ding wat seker is: dit sal nie vervelig wees nie.

Vervaardigingsnywerhede 2030 – Beyond COVID-19 (Laai die volledige verslag hier af)

Vervaardigingsbedrywe 2030 – Beyond COVID-19 (Chinees) (Laai die volledige verslag hier af)

Bron van Oliver Wyman

Vrywaring: Die inligting hierbo uiteengesit word verskaf deur Oliver Wyman onafhanklik van Chovm.com. Chovm.com maak geen voorstelling en waarborge oor die kwaliteit en betroubaarheid van die verkoper en produkte nie.