Oorsig van die mynboumasjineriebedryf

Definisie en klassifikasie van mynmasjinerie

Mynmasjinerie is gespesialiseerde toerusting vir die ontginning en verwerking van vaste minerale en klippe, wat hoofsaaklik vyf kategorieë insluit: putkonstruksietoerusting, myn- en rotsboortoerusting, mynopheffingstoerusting, vergruis- en slyptoerusting, en siftings- en wastoerusting. Mynboumasjinerie bedien baie nywerheidsektore, insluitend yster- en nie-ysterhoudende metallurgie, steenkool, boumateriaal en die chemiese industrie. Die sand- en gruisaggregate wat deur mynmasjinerie geproduseer en verwerk word, word wyd toegepas in infrastruktuurkonstruksievelde soos konstruksie, vervoer en waterbewaring. Tot 'n sekere mate weerspieël mynmasjinerie die vlak van wetenskaplike ontwikkeling en omvattende benutting van nasionale mynbouhulpbronne en het beduidende impakte op die ontwikkeling van die nasionale ekonomie.

- Put konstruksie toerusting:insluitend boor tuig, plat tonnel boor masjien, patio boor toerusting, sambreel boor raam, rots gryp masjien, ens.

- Mynbou- en boortoerusting:Rotsboor, mynboorvragmotor, boortoerusting, laai- en vultoerusting, myngraafmasjien, rotslaaier, mynlaaier, steenkoolskaaf, steenkoolmyner, steenkoolsnyer, hidrouliese ondersteuning, ens.

- Mynhystoerusting:Mynhys, mynhyser, mynhyser, ens.

- Minerale vergruis en maal masjinerie:Minerale breker masjinerie soos kakebeen breker, roterende breker, program breker, roller pers, ens. Minerale maal masjinerie soos vibrasie meul, staal bal steenkool meul, roller skyf steenkool meule, gruis meule, buis meule, vertikale sement meule.

- Minerale siftings- en wastoerusting:Minerale siftingstoerusting, insluitend vibrerende skerm. Minerale wastoerusting soos graderingstoerusting, magnetiese skeidingstoerusting, flotasietoerusting, swaartekragveredelingstoerusting, dehidrasietoerusting, ens.

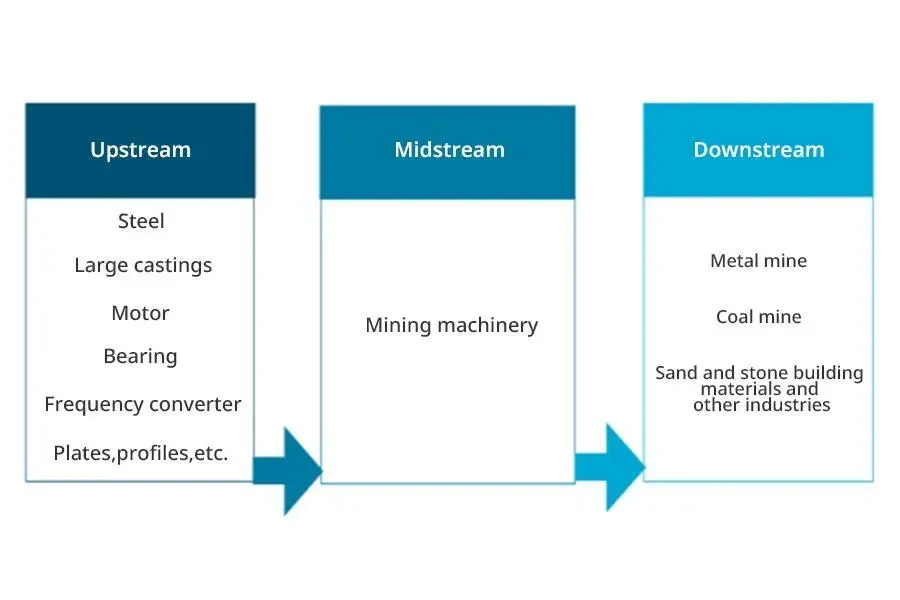

Die mynboumasjineriebedryfsketting

Die stroomop-produkte van die vervaardigingsbedryf vir mynmasjinerie sluit hoofsaaklik staal, groot gietstukke, motors, laers, frekwensie-omsetters, plate, profiele, ens in. Die koste van groot gietstukke, staal, profiele en ander komponente wat van staal as grondstowwe gemaak is, maak 'n groter deel van die totale koste van grondstowwe uit. Daarom het die staalbedryf 'n beduidende impak op hierdie bedryf.

Die stroomaf toepassingsvelde van mynmasjinerie is meer omvangryk. Met die voortdurende bevordering van industrialisasie en verstedeliking in China, sowel as die voortdurende belegging in infrastruktuurkonstruksie soos konstruksie, vervoer en waterbewaring, het die vraag na klip en vaste minerale in basisnywerhede soos sand en klipboumateriaal, metallurgie en steenkool voortdurend toegeneem, wat die vinnige ontwikkeling van die mynmasjineriemark aandryf.

Ontleding van die ontwikkeling van stroomop staalbedryf

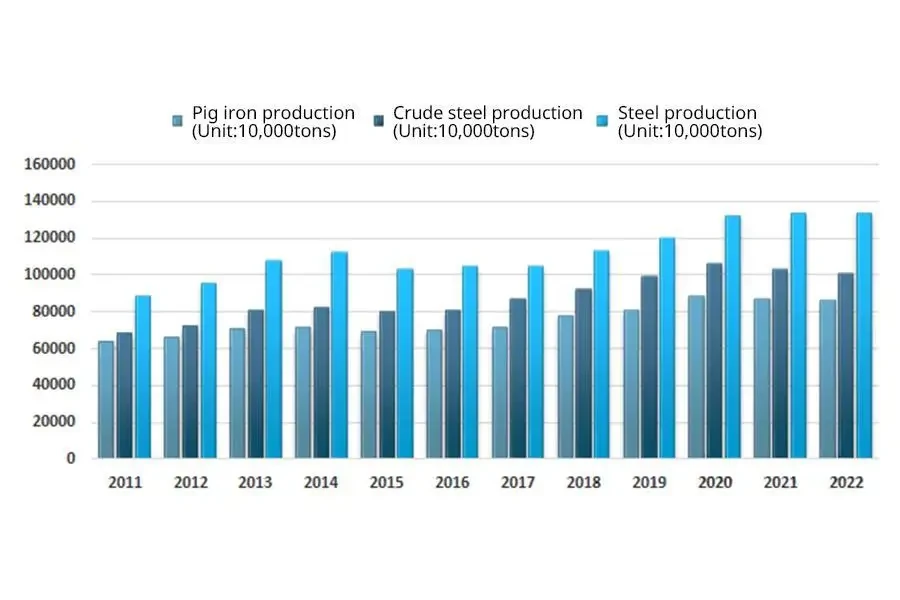

Staal is 'n noodsaaklike materiaal vir nasionale konstruksie en die verwesenliking van die Vier Modernisasies, met 'n wye reeks toepassings en variëteite. China is die grootste staalprodusent ter wêreld. China het dwarsdeur 2022 'n totaal van 1.013 miljard ton rustaal geproduseer met 'n jaar-tot-jaar-afname van 2.10%, 'n totaal van 864 miljoen ton ru-yster met 'n jaar-tot-jaar afname van 0.80%, en 'n totaal van 1.34 miljard ton staal met 'n jaar-tot-jaar afname van 0.80%.

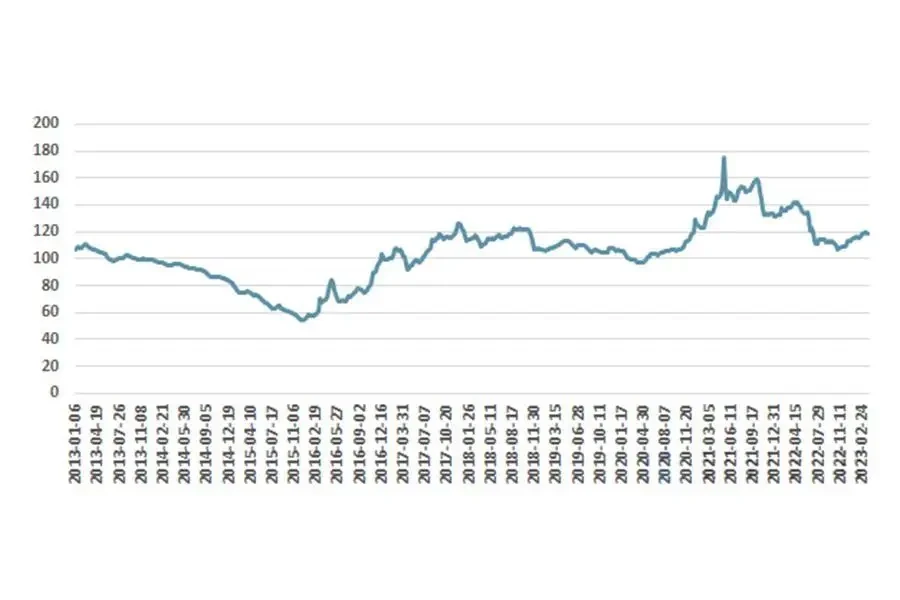

In onlangse jare het die plaaslike staalmarkpryse in China sedert 2016 herstel en het 'n algehele fluktuerende opwaartse neiging getoon as gevolg van die invloed van nasionale makro-ekonomiese regulering en ekonomiese siklusse. Veral ná die uitbreek van COVID-19, het die verskaffingstruktuur van globale grootmaat kommoditeite en materiale groot aanpassings ondergaan. Die verandering in die verhouding tussen vraag en aanbod het gelei tot 'n aansienlike styging in die markprys van staal in die tweede helfte van 2020 en het hoog gebly. Die fluktuasie van staalpryse het relevante ondernemings uitgedaag om produksiekoste doeltreffend oor te dra.

Oor die algemeen behoort die direkte stroomop-industrieë van mynmasjinerie aan hoogs markgerigte en volwasse bedrywe, met stabiele produksietegnologie, voldoende aanbod en produkgehalte wat aan die behoeftes van die bedryf voldoen. Daarom kan die verkrygingsvraag na grondstowwe en komponente in hierdie bedryf ten volle gewaarborg word, en daar is geen situasie waar produksie deur stroomop-aanbodtekorte geraak word nie. Boonop is stroomop-nywerhede tipies van ten volle mededingende nywerhede, met lae omskakelingskoste, strawwe industriemededinging, stabiele aanbod en lae bedingingsmag. Daarom het mynmasjinerie-ondernemings 'n mate van bedingingsmag in die stroomop-voorsieningsketting, wat waarborge vir hul kostebestuur bied.

Ontleding van die ontwikkeling van die stroomaf mynbedryf

Beïnvloed deur die stygende pryse van internasionale energie en groot mineraalprodukte, sowel as China se beleid om voorsiening en stabiele pryse van steenkool, ystererts en ander grondstowwe en primêre produkte te verseker, het vastebate-investering in China se mynbedryf bly groei, wat ook die entoesiasme van private ondernemings om in die mynbedryf te belê, aangewakker het.

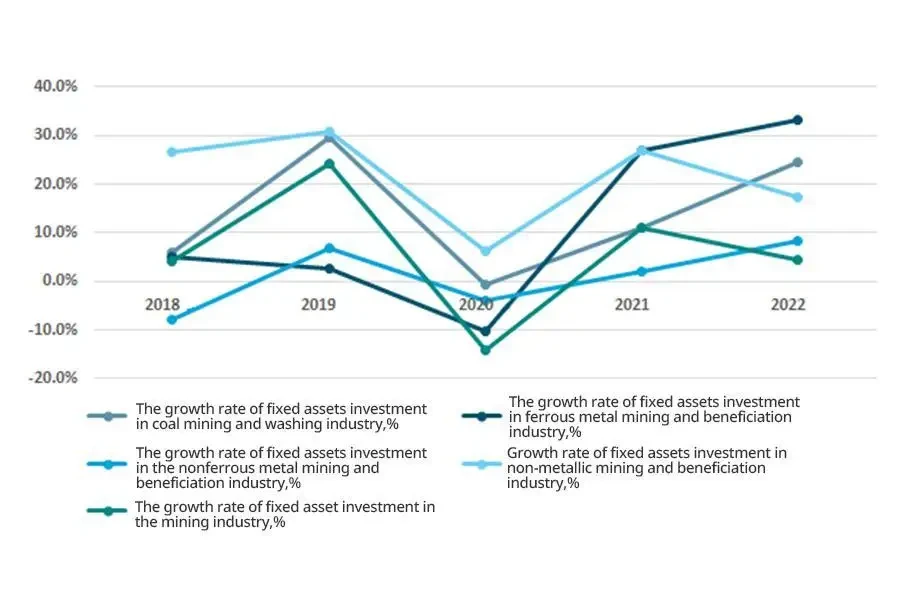

Belegging in vaste bates in die mynbousektor het aanhou groei. Die vastebatebelegging in China se mynbedryf in 2022 het sy groeineiging in 2021 voortgesit, met 'n jaar-tot-jaar-groei van 4.5%. Die vastebatebelegging in die mynboubedryf is geraak deur die beleid om die voorsiening van energie en mense se lewensmiddele te waarborg. In 2022 het die vastebatebelegging in die steenkoolmyn- en -wasbedryf en die ystermetaalmyn- en -veredelingsbedryf aansienlik toegeneem met onderskeidelik 24.4% en 33.3%. Die groeikoers van vastebate-investering in die nie-ysterhoudende metaalerts- en nie-metaalertsmyn- en -veredelingsbedryf was ook bo 8%, onderskeidelik 8.4% en 17.3% hoër.

Beïnvloed deur die herhaalde COVID-19 in China en onvoldoende markaanvraag, het die groeikoers van sommige minerale produkte produksie verlangsaam of afgeneem, maar die algehele produksie van minerale produkte was stabiel deur die jaar. In 2022, behalwe vir 'n afname in die produksie van minerale produkte wat verband hou met infrastruktuurkonstruksie, insluitend rustaal en sement, sal die produksie van ander groot minerale produkte aanhou groei.

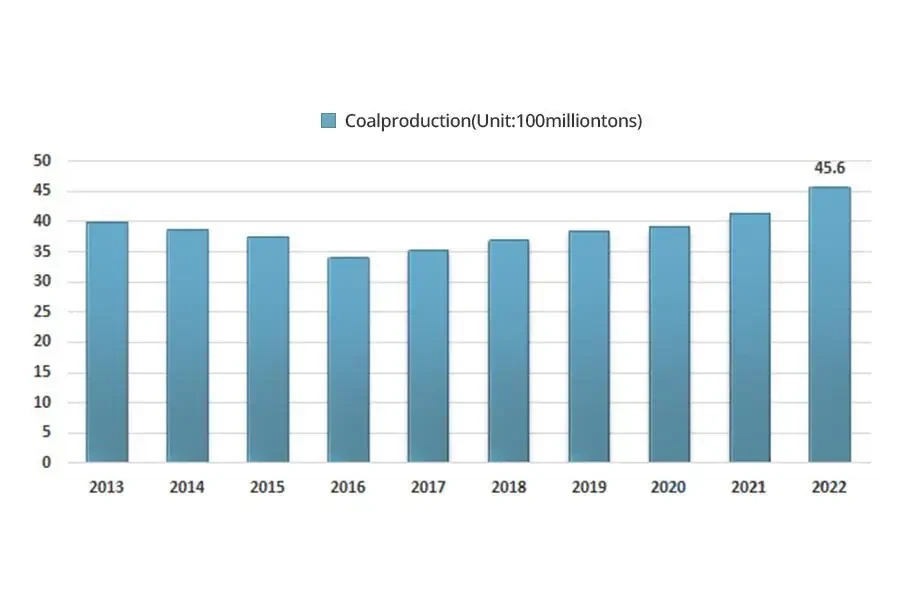

In 2022 het die groeikoers van steenkoolproduksie versnel, met 'n jaarlikse produksie van 4.50 miljard ton, 'n toename van 420 miljoen ton, en 'n jaar-tot-jaar-groei van 9.0%, wat 'n nuwe historiese hoogtepunt bereik het. Groot ondernemings, veral sentrale korporasies, het 'n aktiewe leidende rol gespeel om meer as 25% van die steenkoolvoorraad in China te vervul.

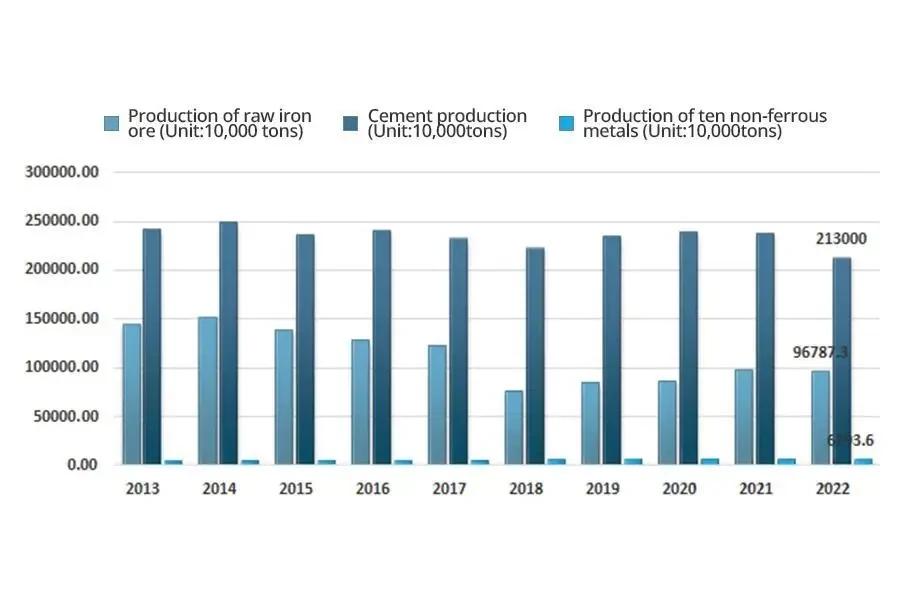

Behalwe vir rustaal en sement, groei die produksie van ander groot minerale produkte. In 2022 het ysterertsproduksie in China 967.873 miljoen ton bereik, 'n jaar-tot-jaar afname van 1.0%. Die sementproduksie was 2,130 miljoen ton, 'n jaar-tot-jaar afname van 10.4%. Die uitset van tien tipes nie-ysterhoudende metale het 67.936 miljoen ton bereik, 'n jaar-tot-jaar toename van 4.9%. Onder hulle het die uitset van verfynde koper 11.063 miljoen ton bereik met 'n jaar-tot-jaar toename van 5.5%, en dié van elektrolitiese aluminium het 40.214 miljoen ton bereik met 'n jaar-tot-jaar toename van 4.4%.

Met die aanpassing van COVID-19-beskermingsmaatreëls verskuif die nasionale fokus verder na ekonomiese ontwikkeling, en die vraag na minerale hulpbronne in China neem verder toe in 2023. As gevolg van die toenemend komplekse internasionale situasie en die toenemende moeilikheid om verskeie hulpbronne van regoor die wêreld te bekom, moet ons onwankelbaar by die binnelandse perspektief hou. Daar word voorspel dat vastebates-investering in China se soliede mineraalmynbedryf steeds 'n vinnige groeineiging in die toekoms sal handhaaf, wat die binnelandse vraag na die mynmasjineriebedryf sal laat uitbrei.

Die sakemodel van die mynmasjineriebedryf

Die mynboumasjineriebedryf het kenmerke van streng produksietegnologievereistes, hoë probleme met R&D-innovasie en sterk professionaliteit. Om 'n redelike hulpbrontoewysing te bereik, het middel-tot-hoë-end vervaardigers 'n sakemodel gevorm van "onafhanklike R&D, kern selfproduksie en gedeeltelike eksterne verkryging", wat onafhanklik tegnologiese R&D, skema- en produkontwerp, kernkomponentproduksie en algehele samestelling voltooi. Hulle het ander nie-kernkomponente en nie-kernprosesse voltooi deur eksterne verkryging en uitkontrakteringsverwerking.

Die produkte en toerusting in die mynmasjineriebedryf het verskeie nie-standaard eienskappe. Daarom neem nywerheidsondernemings oor die algemeen 'n sakemodel van "produksie gebaseer op verkope, verkryging gebaseer op produksie" aan en reserveer toepaslike grondstowwe en klaarprodukte vooraf volgens die prysveranderings in die grondstofmark en die instandhouding en opdateringsiklus van produktoerusting.

Die verkope in die mynmasjineriebedryf is hoofsaaklik gebaseer op direkte verkope, aangevul deur agentskapverkope. Grootskaalse ondernemings vestig kantore in die hoofverkoopareas om direk verkope, opleiding, naverkoopdiens en ander werk vir eindkliënte uit te voer.

Ontwikkelingsgeskiedenis van die mynboumasjineriebedryf in China

Die vervaardiging van mynbou-ingenieursmasjinerie in China het in die 1950's begin en ontwikkel al meer as 70 jaar. Dit het begin met opmeting en kartering van nabootsing, en vervaardigers het uitgebrei van 'n klein aantal staatsbeheerde ondernemings soos Luoyang Mynmasjineriefabriek, Taiyuan Heavy Masjineriefabriek, Liugong, Xiagong, Hengyang Nie-ysterhoudende Metallurgiese Masjineriefabriek, Fuwa en Guizhou Mynbou na volledige vervaardigers van masjiene en bykomstighede in verskeie vervaardigers, munisipale industrie, ens.). Na 'n honderd jaar van ontwikkeling en onder leiding van die CPC, het mynboutoerusting in China ontwikkel vanaf die era van "skouerlig en rugdra" tot die era van outomatisering en intelligensie.

In die tydperk van die Republiek van China

Volgens historiese data is meganiese toerusting die eerste keer gebruik vir produksie in die mynbedryf in China in 1927. Toe is Minsheng, 'n steenkoolmynmaatskappy, in Xin'an County, Henan Provinsie, gestig. Hierdie maatskappy het toe meer gevorderde stoomtoerusting bekend gestel, en die bekendstelling van nuwe toerusting het die daaglikse produksie van die maatskappy se nr.1 put tot 300 ton verhoog. Vir ou China was dit destyds 'n mynmaatskappy met relatief hoë meganisasie.

In die vroeë dae van die stigting van New China

Volgens onvolledige statistieke het plaaslike regerings ongeveer 40 steenkoolmynondernemings, 200 myne en 'n paar oopgroefmyne oorgeneem ná die stigting van die Volksrepubliek China. Die mynfasiliteite was egter rudimentêr, en die tegnologie was verouderd. Met die oorlog se vernietiging was hierdie myne in 'n toestand van verval.

Gedurende die "1ste Vyfjaarplan"-tydperk het grootskaalse ekonomiese konstruksie begin, en China het 'n lys van 156 sleutelprojekte geformuleer. Verskeie masjienfabrieke wat met myntoerusting verband hou, is gestig, soos China First Heavy Machinery Factory en Luoyang Mining Machinery Factory.

In Januarie 1954 is die eerste mynmasjineriefabriek in China amptelik deur die Nasionale Beplanningskommissie goedgekeur om te vestig in Luoyang, Henan Provinsie, bekend as die Antieke Hoofstad van die Nege Dinastieë. In 1955 het die konstruksieprojek van die Luoyang-mynmasjineriefabriek begin. Onder leiding van die Party het werkers die gees van harde stryd en werk voortgedra en die boutaak van die fabriek in 'n relatief kort tydperk voltooi. In 1958 het Luoyang Mynmasjineriefabriek die eerste dubbeldrom-lier van 2.5 meter deursnee ontwikkel om die langtermyn-afhanklikheid van buitelandse toerusting uit te skakel en 'n gaping in die mynmasjinerievervaardigingsgeskiedenis in China te vul.

Op 21 Mei 1961 het Taiyuan Heavy Machinery Factory die eerste 4-kubieke meter elektriese graaf suksesvol getoets en vervaardig, wat gebruik is in die Pingzhuang-steenkoolmyn in Chifeng, Binne-Mongolië Vandag. In die ontwikkelingsgeskiedenis van mynmasjinerie en -toerusting het Taiyuan Heavy Machinery Factory 'n onvervangbare posisie. In Julie 1965 het Taiyuan Heavy Machinery Factory China se eerste 4-kubieke meter stap-langarm elektriese graaf suksesvol ontwikkel op grond van sy oorspronklike model. In die middel van Junie 1974 het die fabriek die eerste mynbou-langarm elektriese graaf in China suksesvol nagevors en ontwikkel, met 'n armlengte van 23.3 meter, 'n gewig van 338 ton en 'n uurlikse uitgrawingsvolume van 400 kubieke meter. In Junie 1977 het die fabriek die eerste huishoudelike WK-10-tipe 10-kubieke meter elektriese graaf suksesvol getoets en vervaardig. In 1984 het die fabriek die tweede generasie produk WK–10A elektriese graaf suksesvol ontwikkel, wat die tweede prys in die Nasionale Wetenskap- en Tegnologie-vorderingstoekenning in 1985 gewen het.

In die vroeë 1970's het Chinese mynboukundiges baie voordele van omvattende gemeganiseerde mynbou in die buiteland ervaar, soos veiligheid en doeltreffendheid. In 1977 het die voormalige Partygroep van die Ministerie van Steenkoolnywerheid voorgestel dat buitelandse ten volle gemeganiseerde mynboutoerusting enorme voordele inhou wanneer hulle aan Deng Xiaoping, die destydse nasionale leier Kameraad, rapporteer. Op daardie tydstip was buitelandse valuta skaars, maar China het 100 stelle toerusting uit die buiteland ingevoer teen 'n prys van tot $120 miljoen per stel. Later het China 500 stelle vervaardig en vervaardig volgens die ingevoerde toerusting en dit by steenkoolmynondernemings gevoeg. Tot dusver is die vervaardigingstelsel vir mynmasjinerie voorlopig in China gevestig.

Na die totstandkoming van New China, het handmatige mynbou geskiedenis geword, en gemeganiseerde mynbou het 'n nuwe era in China se mynbougeskiedenis geopen.

Die 1980's en 1990's

Na die derde plenaire sitting van die 11th Sentrale Komitee van die Kommunistiese Party van China, China het 'n nuwe tydperk van hervorming en opening binnegegaan, met ekonomiese konstruksie as die middelpunt. Van toe af het die R&D-vlak van mynboutoerusting 'n vinnige pad van gesonde ontwikkeling begin. Eerstens, 'n goeie orde is teruggestel en gevestig om die toerusting navorsing en ontwikkeling te verseker, terwyl dit ook kragtig bekendgestel word gevorderde buitelandse tegnologie en toerusting. Volgens statistieke was daar vanaf die vroeë stadiums van hervorming en opening tot 1987 19 ten volle gemeganiseerde mynspanne in die steenkoolmynveld in China, wat 'n meganisasiegraad van 29% behaal het. Die ten volle gemeganiseerde mynboutegnologie het geleidelik 'n volwasse stadium betree. Oor die afgelope 10 jaar het 'n miljoen ton ten volle gemeganiseerde mynspan voortdurend ontstaan. Teen 1996 het die aantal ten volle gemeganiseerde mynspanne met 'n jaarlikse produksie van meer as een miljoen ton tot 72 toegeneem.

Tydens die “7th Vyfjaarplan”-tydperk het Chinese mynboutoerustingvervaardigers begin om buitelandse tegniese toerusting onder leiding van die Party bekend te stel, te verteer, te absorbeer, te toets, te verifieer en te transformeer. In 1986 het Taiyuan Heavy Machinery Factory met buitelandse ondernemings begin saamwerk om die 2300XP elektriese graaf te vervaardig om aan die behoeftes van binnelandse steenkoolmynbou in China te voldoen. Hierdie model het 'n werksgewig van 728 ton, 'n bakkapasiteitreeks van 16.8-34.4 kubieke meter, en 'n standaard bakkapasiteit van 19.11 kubieke meter.

Tydens die “8th Vyfjaarplan” tydperk, China het voortgegaan om hervorming te verdiep en moderniseringskonstruksie oop te maak en te versnel. China se mynboutoerustingondernemings het hierdie gunstige geleentheid aangegryp en 'n groep gevorderde myntoerusting suksesvol ontwikkel. In 1994 het die eerste binnelandse GPJ60/3-drukfilter wat deur Shandong Energy Heavy Equipment Group Laiwu Coal Machinery Company vervaardig is, die beoordeling van die voormalige Ministerie van Steenkoolindustrie geslaag, wat China die tweede land na Duitsland maak om drukfilters te vervaardig. In Januarie van dieselfde jaar het Luoyang Mining Machinery Factory ingestem om by CITIC Corporation aan te sluit en CITIC Heavy Industries Co., Ltd. te stig om aan te pas by die behoeftes van markgeoriënteerde veranderinge. Tot dusver het Luoyang Mining Machinery Factory 'n deurslaggewende stap geneem in die vestiging van 'n moderne ondernemingstelsel en korporatiewe hervorming, wat 'n nuwe stadium van ontwikkeling betree. Dit is die eerste transformasie van Luoyang Mynmasjineriefabriek van 'n fabriekstelsel na 'n maatskappystelsel in meer as 30 jaar sedert die stigting daarvan.

Sedert die 21st eeu

Met die voortdurende belegging in infrastruktuurkonstruksie en eiendomskonstruksie in die 21st eeu is daar groot geleenthede vir die ontwikkeling van die mynmasjineriebedryf, en die bedryf het ook baie rykdom opgebou. Intussen het die mynmasjineriebedryf in hierdie proses ook meer aandag aan die hervervaardiging van buitelandse tegnologie gegee. Volgens die binnelandse belegging in infrastruktuur en eiendom het die mynmasjineriebedryf ook 'n sekere hoeveelheid tegnologie intern opgehoop. China het 'n groot vervaardiger van mynbou-ingenieursmasjinerie geword.

Met China se toetreding tot die Wêreldhandelsorganisasie, het mynboutoerustingvervaardigingsondernemings begin om modelle te herstruktureer om by die internasionale mededingende omgewing aan te pas. Die meeste toerustingvervaardigingsondernemings het aktief gesamentlike herstrukturering en kernbesigheidsamesmeltings en -verkrygings bevorder. As gevolg hiervan het mynboutoerustingvervaardigingsondernemings in China hul produksieskaal, R&D-vermoëns en produkondersteunende vermoëns aansienlik verbeter. China Coal Mine Machinery Equipment Co., Ltd. het byvoorbeeld sy “drie-masjiene en eenraam” volledige R&D en vervaardigingsvermoëns verbeter deur samesmeltings en verkrygings van Fushun Coal Mine Motor Manufacturing Co., Ltd., Shijiazhuang Coal Mine Machinery Co., Ltd., en Mine Xi'an Machinery Co., Ltd., en Taxi'an Machinery Co. Heavy Machinery Group, as die leier, het agt ondernemings geïntegreer, insluitend Taiyuan Mining Machinery Group en Shanxi Coal Mining Machinery Manufacturing Co., Ltd. om gesamentlik "Shanxi Coal Machinery Complete Equipment Consortium" te stig, wat fokus op die ontwikkeling van volledige stelle omvattende steenkoolmyntoerusting. Alhoewel ander myntoerustingondernemings nie die pad van herstrukturering geneem het nie, het hulle geleidelik 'n relatief algehele R&D-ontwerpstelsel en -produksie gevestig wat op die oorspronklike grondslag gebaseer is. Deur gevorderde tegnologie en toerusting bekend te stel, het hulle meer as honderd nuwe doeltreffende mynmasjinerie en -toerusting suksesvol ontwikkel, wat die algehele vlak van myntoerusting in China aansienlik verbeter het.

Sedert 2010, met die bekendmaking en implementering van die verskeie menings van die Staatsraad oor die versnelling van die herlewing van die toerustingvervaardigingsbedryf, het die tegnologie van mynmasjinerie begin beweeg na onafhanklike ontwerp. Intussen het baie uitstekende maatskappye ontstaan, soos XCMG Group en Sany Heavy Industry. Hierdie korporasies het deurbrake in grootskaalse masjinerie-ontwerp behaal en is ook 'n deurbraak in China se mynmasjinerie-industrie.

Gedurende die 40 jaar van hervorming en opening, het die vervaardigingsbedryf vir myntoerusting in China gelyktydige vordering in tradisionele en hoë-end, binnelandse en buitelandse velde behaal deur R&D-investering te verhoog, deurlopende deurbrake in die nuutste tegnologie te verseker, en die transformasie en opgradering van ondernemings te bevorder. Hier is die ontwikkelingsgeskiedenis van die mynboumasjineriebedryf in China

- Ontluikende stadium: In 1927 het die Minsheng-steenkoolmynmaatskappy, gestig in Xin'an, Henan, betreklik gevorderde stoomtoerusting van die buiteland in daardie tyd ingevoer, en die bekendstelling van nuwe toerusting het die daaglikse uitset van die maatskappy se No.1-put verhoog tot 300 ton, wat dit die eerste steenkoolmynmasjinerie maak wat in China gebruik word.

- Beginfase: In die 1950's het China die Eerste Swaarmasjineriefabriek en Luoyang Mynmasjineriefabriek gestig, wat die eerste groep plaaslik vervaardigde mynmasjinerie vervaardig en 'n gaping in die mynmasjinerievervaardigingsgeskiedenis van China gevul het. In die 1970's het China 100 stelle steenkoolmasjinerietoerusting uit die buiteland ingevoer en hervervaardig volgens die ingevoerde toerusting. Toe was dit 'n mynmasjinerie-vervaardigingstelsel wat voorlopig in China gevestig is.

- Ontwikkelingstydperk: Chinese mynboutoerustingvervaardigers het grootskaalse bekendstelling, vertering, absorpsie en transformasie van buitelandse tegniese toerusting begin en die eerste groep gevorderde mynboutoerusting suksesvol ontwikkel. Intussen het Luoyang Mining Machinery Factory en ander korporatiewe hervormings ondergaan.

- Vinnige groeiperiode: Die voortdurende belegging in infrastruktuurkonstruksie en eiendomskonstruksie bied baie geleenthede vir die ontwikkeling van die mynmasjineriebedryf, en die bedryfskaal het vinnige groei behaal. Die ondernemings het aktief gesamentlike herstrukturering, samesmeltings en verkrygings van kernbesigheidswerk bevorder, terwyl hulle R&D-investering verhoog het, gelyktydige vordering in verskeie velde behaal het, deurlopende deurbrake in die nuutste tegnologie verseker en die transformasie en opgradering van die ondernemings verbeter het.

Ontleding van die beleidsomgewing in die mynmasjineriebedryf

Bevoegde bedryfsafdeling en bestuurstelsel

Die administratiewe departement in beheer van China se vervaardigingsbedryf vir gespesialiseerde toerusting is die Ministerie van Nywerheid en Inligtingstegnologie van die Volksrepubliek China. Die China Heavy Machinery Industry Association, China Sand and Stone Association, en China Metallurgical and Mining Enterprise Association is selfregulerende bestuursorganisasies in hierdie bedryf en stroomaf. Die vervaardigingsbedryf vir mynmasjinerie volg 'n markgerigte ontwikkelingsmodel, en staatsdepartemente is slegs verantwoordelik vir makrobestuur en beleidsvoorligting sonder om in die produksie, bedryf en spesifieke besigheidsbestuur van ondernemings in te gryp. Die spesifieke verantwoordelikhede van elke regulerende liggaam is soos volg:

Die administratiewe departement in beheer van die mynmasjineriebedryf is die Ministerie van Nywerheid en Inligtingstegnologie van die Volksrepubliek China. Sy verantwoordelikhede sluit in die navorsing van bedryfsontwikkelingsplanne, die formulering van nywerheidsbeleide, die leiding van industriestruktuuraanpassing, industriestelselhervorming, regulasies en tegniese standaarde. Dan is die vervaardigingsbedryf vir mynmasjinerie hoogs markgeoriënteerd, en staatsdepartemente is slegs verantwoordelik vir makrobestuur en beleidsleiding. Die produksiebedrywighede en spesifieke besigheidsbestuur van ondernemings word basies op 'n markgerigte wyse geïmplementeer.

Die China Heavy Machinery Industry Association koördineer en lei die ontwikkeling van die bedryf. Die hooffunksies daarvan sluit in die implementering van nasionale wette, regulasies, riglyne en beleide, die verskaffing van tweerigtingdienste aan die regering en lede, die speel van 'n brug- en skakelrol tussen die regering en ondernemings, aktief weerspieëling van die wense en vereistes van lede, die beveiliging van die wettige belange van die industrie en lede, die bevordering van die ontwikkeling van China se swaarmasjinerie-industrie, verskaffing van verskeie dienste soos navorsingsinligtingsbestuur-aanbevelings en internasionale leiding, inligtingsuitruiling, self-leiding.

Die China Metallurgical and Mining Enterprise Association bevorder die implementering van nasionale riglyne, beleide en wette wat verband hou met metallurgiese produksie en konstruksie. Boonop onderneem of neem dit onafhanklik deel aan die opstel en formulering van bedryfsontwikkelingsplanne en -standaarde en neem deel aan besprekings en hersienings van nasionale beleide en regulasies. Dit doen navorsing en ontleding oor die ekonomiese werking van die bedryf, onderneem om verskeie belangrike navorsingsonderwerpe te voltooi, verskaf 'n basis vir regeringsbesluitneming, en lê die grondslag vir die formulering van nasionale nywerheidsbeleide en nywerheidsbeplanning. Dit voer inligtingstatistieke en kommunikasie uit, bedien lidondernemings en weerspieël hul eise.

Die China Sand and Stone Association dien sand- en klipverwante ondernemings en instellings en help die regering met die verbetering van bedryfsbestuur, standaardisering van gedrag en billike mededingingsorde, dien as 'n brug en skakel tussen die regering en ondernemings om die wettige regte en belange van die industrie te beskerm, die ekonomiese, tegnologiese en bestuursvlak van die bedryf te verbeter, die innoverende ontwikkeling van die industrie te fasiliteer, en die hele bedryf te bevorder, volhoubare en volhoubare ontwikkeling.

Belangrike bedryfsbeleide

Die vervaardigingsbedryf vir mynmasjinerie is een van die nywerhede wat aktief deur die regering aangemoedig en ondersteun word. In onlangse jare het die Chinese regering verskeie ontwikkelingsplanne of nywerheidsbeleide uitgereik om die ontwikkeling van die vervaardigingsbedryf vir mynmasjinerie te ondersteun.

Ontleding van die huidige ontwikkelingstatus van die mynmasjineriebedryf

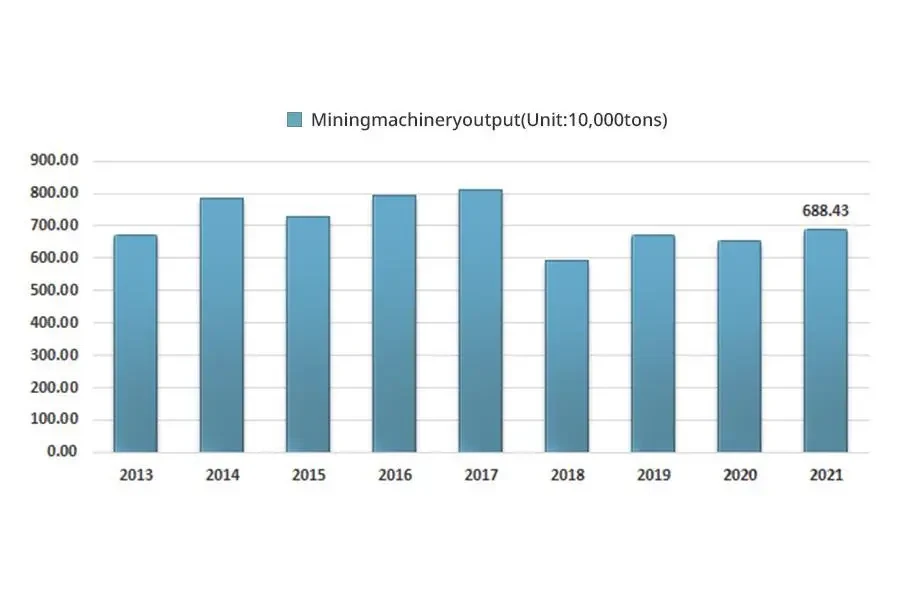

Van 2013 tot 2017 het die algehele produksie van China se mynmasjinerie- en toerustingbedryf 'n groeitendens gehandhaaf. Van 2018 tot 2020, as gevolg van die impak van aanbodkant-hervormings, het die koste van die gespesialiseerde mynboutoerustingbedryf toegeneem. Intussen het die nuwe energiebedryf vinnig ontwikkel. Die vraag na die mynboutoerustingbedryf was swak, en die algehele uitset het afgeneem. Volgens data van die Nasionale Buro vir Statistiek het die uitset van China se gespesialiseerde mynboutoerusting aansienlik begin daal in 2018, met 'n jaarlikse produksie van slegs 5.9253 miljoen ton. Teen 2020, onder die invloed van COVID-19, was die uitset van spesiale toerusting vir mynbou in China 6,536,000 ton, 'n jaar-tot-jaar afname van 195,000 ton. Die voortdurende styging in pryse van steenkool en metaal in 2021 het gelei tot 'n toename in stroomafwaartse uitbreidingsgewilligheid, wat die groei in die vraag na gespesialiseerde mynboutoerusting stimuleer. In 2021 het die uitset van gespesialiseerde mynboutoerusting tot 6.8843 miljoen ton in China toegeneem.

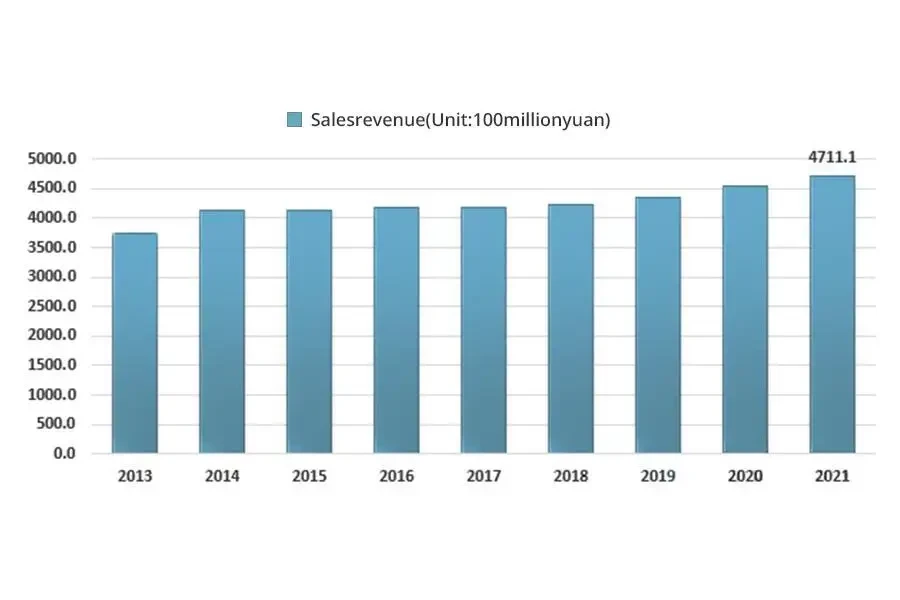

Met die groei van die plaaslike markvraag die afgelope paar jaar, het die omvang van die vervaardigingsbedryf vir binnelandse mynmasjinerie in China geleidelik toegeneem. In 2013 het die verkoopsinkomste van China se mynmasjienbedryf 373.44 miljard yuan bereik. Teen 2021 het die verkoopsinkomste van die binnelandse mynmasjineriebedryf 471.11 miljard yuan bereik.

Ontleding van bevorderende en belemmerende faktore van die mynmasjineriebedryf

Ontleding van bevorderende faktore van die mynboumasjineriebedryf

Hervorming van stroomaf aanbod en voortdurende versterking van markkonsentrasie in hierdie bedryf

Sedert 2013 het China groot belang geheg aan die ontwikkeling van 'n groen ekonomie en maatreëls getref om "klein myne te sluit en groot myne oop te maak", geleidelik aanbodhervormings in sand- en gruismyne te begin, wat klein en mikro-mynondernemings met klein produksievermoë en nie-standaard omgewingsbeskermingsmaatreëls gedwing het om die mark te verlaat, sentrale ondernemings met finansiële krag en hoë omgewingsbeheerde ondernemings te lok om sekere sand- en mynondernemings te betree en kragtige private grond- en sandondernemings te betree, bedryf. In 2019 het tien departemente, insluitend die Ministerie van Nywerheid en Inligtingstegnologie, die Nasionale Ontwikkelings- en Hervormingskommissie, die Ministerie van Natuurlike Hulpbronne, en die Ministerie van Behuising en Stedelike-Landelike Ontwikkeling gesamentlik verskeie menings uitgereik oor die bevordering van die hoëgehalte-ontwikkeling van die meganiese sand- en gruisbedryf, wat vereis dat die produksiekapasiteit van supergroot meganiese sand en jaarlikse gruis-uitset 10 miljoen tot meer gruis en meer per jaar moet bereik. 40% teen 2025, moet die verouderde produksiekapasiteit, wat nie aan emissies, energieverbruik, waterverbruik, kwaliteit en veiligheidstandaarde voldoen nie, wetlik uitgeskakel word. Gedurende hierdie tydperk het die aantal geregistreerde sand- en gruismyne in China afgeneem van 56,032 2013 in 17,351 tot 2022 XNUMX teen die einde van XNUMX. Die aantal en proporsie mediumgrootte, groot en ultragroot mynbou-ondernemings het aansienlik toegeneem, terwyl die proporsie klein en mikromyne jaar na jaar afgeneem het.

Bevordering van die implementering van "The Belt and Road Initiative"-strategie, wat nuwe marktoename meebring

Samewerking op die gebied van minerale hulpbronne is 'n deel van die Belt-en-pad-inisiatief en 'n sleutelgebied om geografiese nabyheid en hulpbronvoordele in ekonomiese groeivoordele te omskep. Die lande langs die roete van die Belt-en-pad-inisiatief het oorvloedige minerale hulpbronne en is die belangrikste voorsieningsbasis vir minerale grondstowwe in die wêreld. Onder hulle is die minerale hulpbronne in Sentraal-Asië gekonsentreer en ryk. Daar is egter probleme van relatief swak eksplorasie- en ontwikkelingsvermoëns. Infrastruktuurkonstruksie maak staat op die ondersteuning van buitelandse beleggings en groot toerusting wat hoofsaaklik van ontwikkelde lande ingevoer word. Alhoewel hierdie gebiede dus aansienlike ekonomiese voordele deur hul hulpbronvoordele verkry het, ondervind hierdie gebiede ook aansienlike druk om koste te verminder en doeltreffendheid te verhoog. In die konteks van mynbou-globalisasie het die lande langs die roete van "die Gordel-en-pad-inisiatief" 'n goeie grondslag vir mineralehulpbronsamewerking met China, en hulpbronsamewerking kan produksievermoë samewerking en ekonomiese konnektiwiteit verder dryf, wat 'n ontwikkelingsgrondslag lê vir die bou van 'n streeksgemeenskap van gedeelde toekoms. Daarom is die mineraalsamewerking van lande langs die roete van "die Gordel-en-pad-inisiatief" die enigste manier om aanvullende voordele te behaal. Vandag het baie lande langs die roete van die Gordel-en-pad-inisiatief besef dat hulle deur die bou van "die Gordel-en-pad-inisiatief" die dividende van China se hervorming en ontwikkeling sal kan deel en die streeksvoordele in hulpbronne, tegnologie en kapitaal sal kan omskep in mark- en samewerkingsvoordele. Om hierdie rede het lande 'n hoë entoesiasme vir mynbou-samewerking langs die roete getoon. Daarom kan binnelandse mynmasjinerie-vervaardigingsondernemings "Globaal gaan" en die dividende van openheid en samewerking ten volle geniet in die Belt and Road Initiative-strategie.

Die voortdurende styging in metaalpryse het gelei tot 'n voortdurende toename in stroomafwaartse produksie-uitbreidingsgewilligheid

In onlangse jare het metaalpryse 'n voortdurende opwaartse neiging getoon. Vir swart metale het ysterertspryse die afgelope twee jaar aansienlik gestyg deur skommelinge. Van 2019 tot 30 Junie 2022 het China se ysterertsindeks van 254.10 tot 440.88 toegeneem. Vir nie-ysterhoudende metale is die handelspryse van nie-ysterhoudende metale in China sedert 2020 deur internasionale handelswrywings beïnvloed, wat 'n algehele opwaartse neiging toon. Die prysindeks van nie-ysterhoudende metale in China het met 14.30% maand-tot-maand in 2020 gestyg en 17.10% maand-tot-maand in 2021. Onder die opwaartse neiging van metaalpryse kan binnelandse mynmaatskappye, wat bereid is om die uitset uit te brei, ten volle gestimuleer word, en die volgehoue beleggingsgewilligheid van die stroomafwaartse metaalmynbou sal lei tot 'n sterk, hoë besigheidsbedryf en 'n sterk besigheidsbedryf sal voortbring. groei drywer.

Die stroomafwaartse sand- en klipboumateriaalbedryf het 'n stabiele vraag en sal na verwagting groei handhaaf

In die 14th Vyfjaarplan, China het duidelik gestel dat dit infrastruktuurkonstruksie sal koördineer en bevorder. Op 5 Maart 2021 het premier Li Keqiang van die Staatsraad in sy regeringswerkverslag beklemtoon dat fiskale fondse sal voortgaan om effektiewe belegging uit te brei, aktief sal werk in die bevordering van streekskoördinering van baie projekte, "twee nuwe en een sleutel" konstruksie, infrastruktuur tekortkominge, en verwante projekte wat bevorderlik is om te verseker en te verbeter mense se lewensbestaan, enjin-enjins vir water, vervoer en projek, bewarea. Intussen sal ’n reeks maatreëls soos nasionale aanbodkanthervorming, groenmyne, onwettige sandontginning en straf, en hersiening van omgewingsbeskermingswette die vraag na masjiengemaakte sand stimuleer en ook markeise in die mynmasjineriebedryf aandryf, soos vergruising en sifting.

Belemmerende faktore in die mynboumasjineriebedryf

Impak van transformasie van energiestruktuur op die mynboumasjineriebedryf

Die grootskaalse ontwikkeling van industrialisasie het 'n goue tydperk vir die vervaardigingsbedryf vir mynmasjinerie meegebring. Maar in onlangse jare het die goue era van mynmasjinerie-ontwikkeling geleidelik teruggesak, met nuwe energie wat 'n belangrike posisie in mense se lewens en werk beklee. Alhoewel tradisionele energie steeds die hoofstroom nasionale energievraag is, neem die vraag na mynmasjinerie geleidelik af.

Die totale hoeveelheid minerale hulpbronne neem geleidelik af

Daarbenewens, met die toename in mynpogings, neem die totale hoeveelheid minerale hulpbronne in China geleidelik af. Baie myngebiede benodig nie meer 'n groot hoeveelheid mynmasjinerie nie, en die bestaande mynmasjinerie kan steeds in daaglikse behoeftes voorsien. Vir energie-ontwikkeling moet China op die buiteland fokus om buitelandse minerale hulpbronne te verken. Die aankoop van minerale vir mynbou kan die toekomstige ontwikkelingstendens wees, en die gebrek aan binnelandse minerale hulpbronne het nie 'n groot vraag na mynmasjinerie nie.

Makro-ekonomiese afswaai beïnvloed die vraag na minerale produkte

China se ekonomie is sedert 2020 tot 'n sekere mate beïnvloed as gevolg van die nadelige gevolge van COVID-19, veranderinge in die internasionale ekonomiese omgewing, geopolitieke konflikte, internasionale olieprysskokke, Amerikaanse dollar rentekoersverhogings en die eskalasie van Sino-VSA handelswrywings. Die ekonomiese groeivooruitskattings van instellings soos die Internasionale Monetêre Fonds (IMF), die Wêreldbank en die Verenigde Nasies, sowel as vooruitskouende aanwysers van ekonomiese groei, dui almal daarop dat sommige ekonomieë in die wêreld die risiko van ekonomiese resessie in 2023 in die gesig staar. Sedert die ekonomiese krisis het die groeikoers van mynmasjinerie-ontwikkeling geleidelik afgeneem, en hierdie toestand kan voortduur totdat die wêreldekonomie herstel.

Die fluktuasie van staalpryse beïnvloed kostebeheer in ondernemings

Die koste van groot gietstukke, staal, profiele en ander kerntoerustingkomponente wat hoofsaaklik van staal gemaak is, maak 'n groter deel uit van die totale koste van grondstowwe vir grondstowwe, terwyl ystererts die sleutelgrondstof vir die vervaardiging van staal is. Daarom het die prysneiging van ystererts en staal 'n beduidende impak op die pryse van stroomop komponentprodukte en beïnvloed indirek die vervaardigingskoste van mynmasjinerie. Sedert 2020 het die fluktuasie in pryse van grootmaat kommoditeite soos ystererts 'n paar fluktuasies in toerustingvervaardigingskoste meegebring. Dit het getoon dat die pryse van grondstowwe soos ystererts en staal aansienlik gaan aanhou fluktueer weens die korttermyn-handelswrywings tussen China en lande soos Indië en Australië, en die kostebeheer van ondernemings in die bedryf sal sekere druk ondervind.

Ontleding van hindernisse mynbou masjinerie industrie

Handelsmerk hindernisse

Weens die sekere risiko's verbonde aan stroomafbedrywe soos mynbou en steenkool, kan gereelde toerustingonderbrekings 'n impak op stroomafkliënte hê. Daarom het afstroomkliënte hoë vereistes vir produkprestasie, stabiliteit, mislukkingsyfer en naverkopediens en het dit ook die kenmerke gevorm van hoë klantlojaliteit en gewilligheid om aankope in hierdie bedryf te herhaal. Handelsmerke vir mynmasjinerietoerusting kan slegs 'n span van hoë gehalte kliënte met stabiele samewerking ophoop na langtermyn en herhaalde markvalidering.

Om stabiele en volgehoue markaandeel te verseker en markaandeel uit te brei, moet mynmasjinerie-ondernemings nie net betroubare gehaltebeheervlakke en sterk bondelafleweringsvermoëns hê nie, maar ook hul tegnologie-ontwikkeling en na-verkope diensstelsels voortdurend verbeter. Weens die aansienlike tyd wat nodig is om 'n goeie handelsmerkbeeld en produkreputasie onder stroomaf-kliëntegroepe te vestig, is dit moeilik vir nuwe toetreders om 'n goeie handelsmerkbeeld en markmededingendheid op kort termyn te vorm, wat tot toegangshindernisse lei.

Tegniese hindernisse

Mynmasjinerie behoort aan tegnologie-intensiewe produkte. As gevolg van verskille in toerustingtoepassingscenario's, materiaaleienskappe, omgewingsvereistes, konstruksie-omgewing en ander faktore, maak tegniese departemente ooreenstemmende ontwerpe en aanpassings gebaseer op klantbehoeftes. Die produkte het die kenmerke van multidissiplinêre integrasie, komplekse prosesse en hoë tegniese vereistes. Die vorming van bogenoemde tegnologiese innovasievermoëns vereis voortdurende deurbrake en verbeterings gebaseer op langtermyn markterugvoer en sterk tegnologiese R&D-vermoëns. Toerustingmaatskappye met swak tegnologiese innovasievermoëns kan nie volhoubare produkopgraderings vorm nie, en dit is moeilik om aan die voortdurend veranderende behoeftes van kliënte te voldoen tydens deurlopende samewerking, en hulle word maklik benadeel in langtermynmarkmededinging. Daarom is daar beduidende tegnologiese innovasieversperrings in die mynmasjineriebedryf.

Die hindernis tot aanpassingsvermoë van volledige produksielynoplossings

Vir stroomaf kliënte, in vergelyking met 'n produksielyn wat bestaan uit verspreide verkryging van volledige toerusting van verskeie vervaardigers, is daar 'n meer gespesialiseerde prosesplan en toerustingkonfigurasieplan vir die toerustingproduksielyn wat direk deur mynboumasjinerievervaardigers verskaf word. Die produksielyn vereis die ontwerp van 'n volledige stel toerusting om optimale resultate in omgewingsbeskerming, veiligheid, energieverbruik, koste en uitset te behaal en om die maksimum ekonomiese voordeel vir kliënte te bring. Nuwe toetreders het dikwels 'n gebrek aan begrip en ervaring in stroomaf nywerhede sonder die vermoë om volledige produksielyne aan te pas. En hulle kan nie direk meeding met ondernemings met jare se aanpassingservaring nie. Daarom is daar ooglopende hindernisse vir die pasmaakvermoë van 'n volledige stel produksielynskemas in die mynmasjineriebedryf.

Talent hindernisse

Die talentversperring in die mynmasjineriebedryf word hoofsaaklik weerspieël in die hoë vereistes vir die professionele vermoëns en saamgestelde agtergronde van produksiepersoneel, tegniese R&D-personeel, verkoopspersoneel en bestuurspersoneel. As gevolg van die verfynde produksie-eienskappe van breek- en siftingstoerusting. Eerstens sal maatskappye vaardige tegnici hê met ryk bewerkingservaring om bekwaam te wees in komplekse produksie- en verwerkingsprosesse. Ondernemings moet lang tyd en koste spandeer om produksiepersoneel te kweek. Tweedens, as gevolg van die hoë aanpassingsvereistes vir terminale produkte en diverse produkvariëteite, kan stroomopvervaardigers slegs uitstaan in die bedryf deur volwasse ondersteunende R&D-vermoëns en vinnige ontwerpreaksievermoëns te besit. Daarom het die innovasievermoë en professionele bevoegdheid van tegniese personeel een van die kernbevoegdhede van ondernemings geword. Intussen moet verkoopspersoneel van ondernemings 'n diepgaande begrip hê van die beginsels en produksie-eienskappe van mynmasjinerietoerusting, klantbehoeftes akkuraat ontleed en begryp, en kliënte help om bypassende produkkombinasies en spesifikasies te kies. Daarom het die vestiging en kweek van 'n saamgestelde verkoopstalentspan 'n topprioriteit vir talentbestuur in maatskappye binne die bedryf geword. Laastens behels die produksie, R&D en verkope van mynmasjinerie-ondernemings die koördinering en bestuur van verskeie soorte werk en vereis dat die ondernemings ervare bestuurspersoneel vir bedryf en bestuur reserveer. Daarom is daar ooglopende talenthindernisse in die mynmasjineriebedryf.

Finansiële hindernisse

Die mynboumasjineriebedryf behoort tot 'n kapitaalintensiewe bedryf. Ondernemings wat mynmasjinerie vervaardig, moet in die vroeë stadium 'n groot hoeveelheid fondse belê om produksietoerusting met hoër eenheidspryse aan te koop, insluitend CNC-bewerkingsentrums, CNC-boor- en freesmasjiene en gevorderde R&D-toerusting. Intussen moet hulle groot grondgebiede koop of verhuur vir daaglikse produksie en bedryf. As nuwe toetreders nie die groot aanvanklike belegging kan handhaaf nie, is dit moeilik vir hulle om te oorleef en mededingendheid te vorm.

Daarbenewens is die skaal-effek een van die hoofkenmerke van die swaarmasjineriebedryf en 'n sleutelfaktor vir die volhoubare ontwikkeling van ondernemings. In die produksieproses van sand, gruis en erts word verskillende tipes mynmasjinerie benodig om aan verskeie funksionele vereistes in die produksieproses te voldoen. As dit moeilik is om skaalvoordele te bereik en daar nie aan die gediversifiseerde vereistes van klante voldoen kan word nie, het ondernemings nie genoeg kontantvloei om produksieskaal uit te brei nie. Van toe af sal die ontwikkeling van die onderneming in 'n bose kringloop verval. Daarom vorm kapitaalinvestering en skaaleffekte die vernaamste hindernisse vir toetrede tot die bedryf.

Ontleding van bedryfskompetisiepatroon

Die regionaliseringseienskappe van die vervaardigingsbedryf vir binnelandse mynmasjinerie is relatief prominent, hoofsaaklik gekonsentreer in Jiangsu, Shandong, Henan en ander plekke. Die binnelandse mynboumasjineriebedryf het voldoende markgeoriënteerde mededinging, lae nywerheidskonsentrasie en baie ondernemings in die bedryf, wat hoofsaaklik klein en mediumgrootte is. Volgens nasionale statistiese data was daar teen die einde van 1,925 2022 XNUMX ondernemings bo die aangewese grootte in China se mynmasjineriebedryf.

Tans kan China se mynmasjinerie en -toerusting oor die algemeen in drie vlakke verdeel word: middel tot lae-end, middel tot hoë-end, en buitelandse befondsde hoë-end. Eerstens, sy markaandeel is relatief groot, en mededinging is fel vir die middel- tot lae-end mark. Tweedens is die fokus van ondernemingsontwikkeling hoofsaaklik op kapitaalskaal, produkdienste en handelsmerkbou, wat uiteindelik markaandeel geleidelik uitbrei en winsgewendheid bo die industrievlak vir die middel- tot hoë-end mark verkry. Laastens, internasionaal bekende ondernemings met buitelandse hoë-end handelsmerke, soos Finse Metso, Sweedse Sandvik en Amerikaanse Terex, het vir baie jare 'n sterk invloed in plaaslike en buitelandse markte van China gevorm met toonaangewende tegnologiese R&D-vermoëns en produkdienste en het 'n groep hoëgehalte-kliënte met 'n hoë klewerigheid.

Tans sluit China se voorste mynboumasjinerie-ondernemings in wat die middel- en hoë-end mark in die gesig staar, CITIC Heavy Industries Co., Ltd., Northern Heavy Industries Group Co., Ltd., Taiyuan Heavy Machinery Group Co., Ltd., Zhengzhou Coal Mining Machinery Group Co., Ltd., China Coal Zhangjiakou Coal Mining, Coal Mining, Inzoomen. Bpk., Sany Heavy Industry Co., Ltd., Taiyuan Heavy Industry Co., Ltd., Chengdu Dahongli Machinery Co., Ltd., Zhekuang Heavy Industry Co., Ltd., en Anshan Heavy Mining Machinery Co., Ltd.

Teen die agtergrond van voortdurende verdieping van nasionale beleide, soos die integrasie van klein en medium-grootte myne en die bou van groen myne, faseer China voortdurend ondernemings uit wat nie aan omgewings- en kwaliteitstandaarde voldoen nie, asook swak veiligheidstoestande. Dit verminder die belegging in klein myne en verhoog die proporsie van groot en medium-grootte myne, wat lei tot 'n vinnige verlies aan markaandeel vir baie lae-end plaaslike handelsmerke wat meeding en erg homogeniseer rondom klein en mikro myne. Die markaandeel van lae-end huishoudelike handelsmerke word geleidelik afgedruk deur middel tot hoë-end huishoudelike handelsmerke. In onlangse jare het die konsentrasie van die mynboumasjineriemark versnel. Vooraanstaande ondernemings wat gewen het deur tegnologiese akkumulasie en mededinging is toenemend prominent in terme van handelsmerk-effek, skaal-effek en ander voordele. Hulpbronne versamel verder na toonaangewende ondernemings, wat die konstante sterkte-effek van die sterkes beklemtoon.

Ontwikkelingstendens van die mynboumasjineriebedryf

Die mynmasjineriebedryf beklee 'n pilaarposisie in die nasionale ekonomie en speel 'n beduidende rol en bydrae tot ekonomiese konstruksie. Of dit nou gesien word vanuit die huidige markontwikkelingstatus van China se mynmasjineriebedryf of die wêreldwye bedryfstendens, die bedryf is in 'n historiese vensterperiode.

Met die huidige opening en konstruksie van 5G in China, is "Intelligensie en understatement" die enigste manier vir die mynbou-ontwikkeling. China behoort ontwikkelingsgeleenthede aan te gryp, sterkpunte te benut en swakhede te vermy, “Intelligensie en understatement” te verdiep, die proses van intelligente mynboukonstruksie te versnel, en China se mynboukonstruksie te bevorder na veiligheid, doeltreffendheid, ekonomie, groen en volhoubare ontwikkeling, die verbetering van industriële vlak, innovasievermoë en kwaliteit en doeltreffendheid.

China se huidige R&D van mynboumasjinerie en -toerustingtegnologie beweeg na hoë, gestandaardiseerde en intelligente rigtings. In reaksie op die nasionale strategie van "Groen Myne", sal ondernemings in die bedryf die integrasie van energiebesparende en omgewingsbeskermingstegnologieë en -toerusting bevorder. Die toename in konsentrasie in die stroomaf mynbedryf het ook gelei tot 'n toename in konsentrasie in die mynboumasjineriebedryf, met toerusting wat na “Grootskaals” en “Intelligent” opgegradeer is, en die mynmasjineriebedryf is besig om van volledige masjiene na volledige stelle oor te skakel. As gevolg van die toenemende belangrikheid van toerusting-namarkdienste, het die bedryf se sakemodel verskuif van suiwer vervaardiging na 'n omvattende model van "Toerustingvervaardiging+dienste" om beter besigheidsdoeltreffendheid te bereik.

Bron van Chyxx

Vrywaring: Die inligting hierbo uiteengesit word verskaf deur chyxx.com onafhanklik van Chovm.com. Chovm.com maak geen voorstelling en waarborge oor die kwaliteit en betroubaarheid van die verkoper en produkte nie.