الوجبات السريعة الرئيسية

- تواجه أستراليا ارتفاعًا في حالات فشل الشركات والتخلف عن سداد مستحقات الشركات، بسبب ارتفاع تكاليف الاقتراض وزيادة نفقات التشغيل.

- وتشعر القطاعات الضعيفة مثل خدمات الأغذية والمشروبات بالضغوط، مع ارتفاع معدلات الإفلاس بسبب تحول الإنفاق الاستهلاكي وارتفاع تكاليف التشغيل.

- ولمواجهة التقلبات الاقتصادية، ينبغي للشركات التركيز على الإدارة المالية القوية وتقييم المخاطر وتنويع السوق للتخفيف من حدة التهديدات وتعزيز الاستقرار.

- يواجه البنوك والمحترفون الماليون تحديات متزايدة مع ارتفاع حالات فشل الشركات، مما يتطلب إدارة ماهرة للمخاطر واستراتيجيات إقراض مبتكرة.

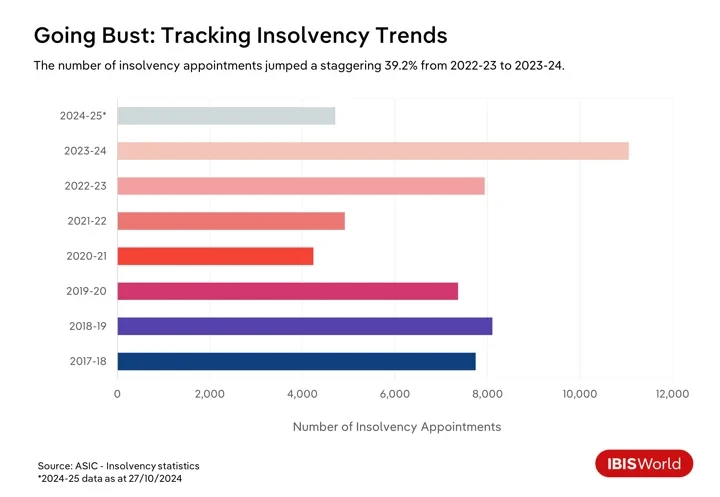

ارتفعت حالات فشل الشركات في أستراليا في عام 2024، حيث زاد معدل الفشل بنسبة 17.3٪ منذ يناير، مما ترك العديد من الشركات تكافح الحقائق القاسية للاقتصاد المتطور. وعلاوة على ذلك، تكشف الأرقام الصادرة عن لجنة الأوراق المالية والاستثمارات الأسترالية عن وجود 4,710 تعيينات إفلاس في عامي 2024 و 25 حتى نهاية أكتوبر.

يواجه الاقتصاد الأسترالي العديد من التحديات التي تؤدي إلى فشل الشركات والتخلف عن سداد المدفوعات بين الشركات. وقد دفع التضخم المتفشي على مدى السنوات الثلاث حتى عام 2-2023 بنك الاحتياطي الأسترالي إلى تشديد السياسة النقدية بقوة، مما أدى إلى زيادات متعددة في أسعار الفائدة من مايو 24 حتى أحدث زيادة في نوفمبر 2022.

ورغم أن سعر الفائدة النقدية استقر منذ ذلك الحين وانخفض مؤشر أسعار المستهلك ضمن النطاق المستهدف لبنك الاحتياطي الأسترالي على مدار العام حتى الربع الأول من عام 2024-25، فإن تكاليف الاقتراض المرتفعة لا تزال تشكل عبئا على الشركات. وتفرض هذه الظروف قيودا على التدفقات النقدية وتعقد خدمة الديون القائمة. وفي الوقت نفسه، يعمل المستهلكون الذين يتعاملون مع أقساط الرهن العقاري المرتفعة على تقليص إنفاقهم على السلع غير الأساسية، وهو ما يفرض تحديات إضافية على الشركات التي تعتمد على المستهلك.

وتضيف التحولات في أنماط الإنفاق الاستهلاكي والمشاعر السلبية لدى المستهلكين في السنوات الأخيرة إلى الضغوط. وأصبح المستهلكون أكثر حذراً، حيث استحوذت السلع والخدمات الأساسية مثل الإسكان والغذاء والطاقة على حصة أكبر من ميزانيات الأسر. ويعني هذا التحول أن الشركات في قطاعات مثل تجارة التجزئة التقديرية والضيافة معرضة للخطر بشكل خاص. وقد تكافح الشركات التي لا تستطيع التكيف مع تفضيلات المستهلكين المتغيرة أو الحفاظ على هوامش الربح وسط زيادة الخصومات من أجل البقاء.

على سبيل المثال، في فبراير 2023، دخلت شركة بيع الأزياء Alice McCall في تصفية أعمالها، مما سلط الضوء على نقاط الضعف المالية التي تواجهها الشركات التي تعتمد على الإنفاق التقديري. عانت العلامة التجارية من انخفاض الإنفاق الاستهلاكي على الأزياء والملابس، وهو الوضع الذي تفاقم بسبب التحديات الاقتصادية المستمرة والفشل في التعافي من الركود الناجم عن جائحة COVID-19. مع تجاوز الديون 1.0 مليون دولار، يؤكد وضع Alice McCall على الارتباط المتزايد بين فشل الأعمال وتخلف سداد المدفوعات بين الشركات، والتي وصلت إلى مستويات غير مسبوقة مع ارتفاع مذهل بنسبة 2٪ خلال العام الماضي.

وتواجه الشركات أيضًا "أزمة تكلفة ممارسة الأعمال" إلى جانب تحديات تكلفة المعيشة التي يواجهها المستهلكون. وتؤدي تكاليف المدخلات المتزايدة استجابة للتضخم، وضغوط الأجور الأعلى في سوق عمل ضيقة نسبيًا، وزيادة نفقات الطاقة والنقل إلى الضغط على هوامش الربح. وبالنسبة للعديد من الشركات، وخاصة الشركات الصغيرة والمتوسطة الحجم، تتجاوز هذه التكاليف المتزايدة قدرتها على رفع الأسعار، مما يؤدي إلى مشاكل السيولة. وتساهم هذه العوامل في ارتفاع حالات التخلف عن سداد المدفوعات بين الشركات. وتجعل ضغوط التدفق النقدي من الصعب على الشركات تلبية التزاماتها بالسداد، مما يخلق خطر حدوث تأثير الدومينو من خلال سلاسل التوريد مع ارتفاع حالات فشل الأعمال.

إن معالجة هذه التحديات المتزايدة أمر ضروري للحفاظ على الاستقرار الاقتصادي. إن تجاهل هذه القضايا قد يؤدي إلى عواقب مالية كبيرة عبر سلاسل التوريد ويعيق التعافي العام للاقتصاد الأسترالي وإمكانات النمو في حقبة ما بعد الوباء. وللتغلب على هذه الأوقات المضطربة، يتعين على الشركات تبني استراتيجيات قوية للإدارة المالية، وتعزيز ممارسات إدارة المخاطر وتعزيز العلاقات مع أصحاب المصلحة للتخفيف من حدة التهديدات وضمان المرونة الاقتصادية على المدى الطويل.

القطاعات المتعثرة في دائرة الضوء

خدمات المأكولات والمشروبات

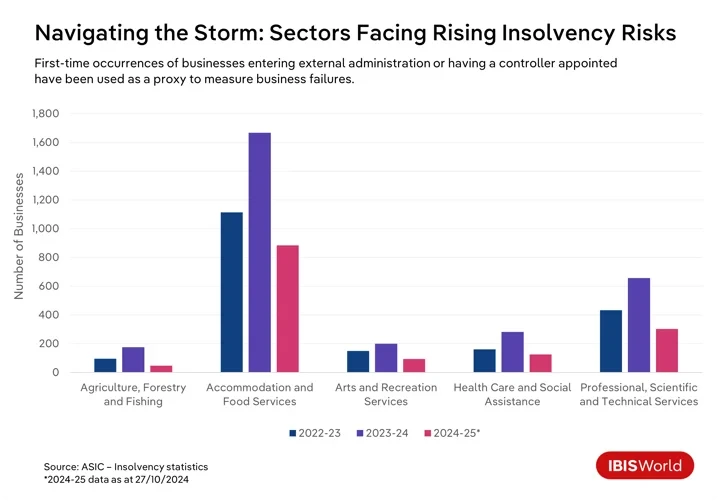

على مدى السنوات القليلة الماضية، واجهت العديد من الشركات تحديات في البقاء في أستراليا، حيث تحملت صناعات محددة العبء الأكبر من هذه الصعوبات. وشهد قطاع خدمات الأغذية والمشروبات، على وجه الخصوص، ارتفاعًا حادًا في معدلات الإفلاس على مدار العام حتى أكتوبر.

تعاني المطاعم والمقاهي من ارتفاع تكاليف التشغيل وانخفاض الإنفاق الاستهلاكي، بسبب أزمة غلاء المعيشة التي دفعت المستهلكين إلى تقليص نفقاتهم. ويتفاقم هذا الضغط المالي بسبب الجهود العدوانية التي تبذلها هيئة الضرائب الأسترالية لاسترداد الديون الضريبية، والتي تؤثر بشكل غير متناسب على الشركات الصغيرة في هذا القطاع.

خدمات الفنون والترفيه

ويواجه قطاع خدمات الفنون والترفيه وضعاً مماثلاً، حيث ساهمت ثقة المستهلك السلبية وارتفاع التكاليف في ارتفاع معدلات الإفلاس. وقد أجبرت أزمة تكاليف المعيشة المستهلكين على خفض الإنفاق التقديري على الترفيه والأحداث الثقافية والأنشطة الترفيهية، مما أثر على إيرادات هذه الشركات. ويتعرض هذا الطلب الضعيف لمزيد من الضغوط بسبب زيادة النفقات مثل المرافق والتأمين والإيجار والحاجة إلى الامتثال لقواعد الصحة والسلامة، والتي تشكل تحدياً للاستقرار المالي للشركات داخل هذا القطاع.

وعلى وجه الخصوص، تعاني شركات الرياضة والترفيه من ارتفاع تكاليف صيانة المرافق والمعدات، فضلاً عن تراجع مشاركة المتطوعين، وهو ما يزيد من العبء المالي. والشركات الصغيرة والمنظمات غير الربحية معرضة للخطر بشكل خاص، حيث تكافح في ظل احتياطيات مالية محدودة ووصول مقيد إلى رأس المال. وتؤدي هذه العوامل مجتمعة إلى زيادة خطر الإفلاس في جميع أنحاء القطاع، مما يضع هذه الشركات في وضع اقتصادي هش.

الزراعة والغابات وصيد الأسماك

إن القوى البيئية والسوقية تخلق بيئة مالية هشة في قطاع الزراعة والغابات وصيد الأسماك. وقد أدى التأثير المدمر لتغير المناخ، من خلال الأحداث الجوية المتطرفة مثل الجفاف والفيضانات وحرائق الغابات، إلى إعاقة إنتاج المحاصيل بشكل خطير وأثر على صحة الماشية. كما أدت أسعار السلع الأساسية العالمية المتقلبة وعدم اليقين التجاري إلى تكثيف هذه التحديات وتقويض الاستقرار المالي. كما تواجه الشركات في هذا القطاع تكاليف تشغيلية متصاعدة ونقصًا في العمالة، وكل هذا يتطلب استراتيجيات قوية للحفاظ على الربحية في ظل ظروف صعبة باستمرار.

الرعاية الصحية والمساعدة الاجتماعية

وعلى الرغم من بقاء عدد حالات الإفلاس منخفضًا نسبيًا، فقد ارتفع عدد الشركات في قطاع الرعاية الصحية والمساعدة الاجتماعية التي تم تعيين مدير أو مراقب خارجي لها بنسبة 81.6% خلال الاثني عشر شهرًا حتى أكتوبر 2024. وقد عانى القطاع من ضغوط تشغيلية، وخاصة النقص الشديد في الموظفين والمتطلبات التنظيمية الصارمة. وتواجه الشركات الصغيرة منافسة شديدة من الشركات الأكبر حجمًا التي تستفيد من اقتصاديات الحجم، مما يجعل من الصعب تأمين التمويل اللازم للامتثال والاستثمارات التكنولوجية. ولهذا السبب، يشكل الحفاظ على القدرة المالية تحديًا كبيرًا للشركات في هذا القطاع.

البناء

ومن الجدير بالذكر أنه في حين لم يكن قطاع البناء من بين القطاعات التي سجلت أعلى معدلات الفشل على مدار العام الماضي، فقد شهد أكبر عدد من حالات الإفلاس التجاري في الفترة 2024-25 حتى الآن، مما يعكس تحديات قطاعية فريدة. وقد ساهمت تقلبات أسعار الفائدة بشكل كبير في هذا الارتفاع في حالات الإفلاس. وتؤدي أسعار الفائدة المرتفعة إلى رفع تكاليف الاقتراض وتضخم نفقات المشروع وتآكل هوامش الربح، وخاصة في العقود ذات الأسعار الثابتة. كما أثرت أسعار الرهن العقاري المتزايدة على الطلب الاستهلاكي على البناء السكني الجديد حيث يؤخر المشترون المحتملون عمليات الشراء، مما يقلل من عدد المشاريع المتاحة ويؤثر على إيرادات شركات البناء والمقاولين.

وفي استجابة للتمويل الباهظ التكلفة، كثيراً ما تتراجع الشركات عن الاستثمار في البناء التجاري، مما يؤدي إلى انخفاض عدد المشاريع وزيادة المنافسة بين الشركات. وتخلق هذه الضغوط المالية تحديات في التدفق النقدي، مما يقوض ربحية شركات البناء. ويواجه العديد منها الإفلاس مع احتياطيات مالية محدودة وسط تكاليف مرتفعة، مع بقاء حساسية أسعار الفائدة عاملاً حاسماً في اتجاه الإفلاس المستمر.

الخدمات المهنية والعلمية والتقنية

لقد أثر انخفاض إنفاق العملاء وسط حالة عدم اليقين الاقتصادي بشدة على قطاع الخدمات المهنية والعلمية والتقنية، مما أدى إلى ارتفاع حالات الإفلاس بنسبة 69.5٪ على مدار العام حتى أكتوبر 2024. وتؤدي مشكلات التدفق النقدي استجابةً للتأخير في المدفوعات إلى تفاقم الصراع لمواكبة التطورات التكنولوجية السريعة مثل الأتمتة والذكاء الاصطناعي. علاوة على ذلك، تعرض المنافسة الشديدة وضغوط العولمة هذه الشركات لمنافسين من الخارج يقدمون خدمات مماثلة بأسعار مخفضة، وكل هذا يهدد الربحية والقدرة على التكيف مع الطلب لضمان البقاء.

وفي جميع هذه القطاعات، تؤكد مجموعة من الضغوط الاقتصادية والتحديات التنظيمية وديناميكيات السوق المتطورة على الحاجة إلى قيام الشركات بتنفيذ التكيفات الاستراتيجية للتنقل بشكل فعال في تعقيدات المشهد الاقتصادي اليوم.

كيف يمكن للشركات التخفيف من خطر الفشل؟

- تعزيز الإدارة المالية:ويشمل ذلك تنفيذ عمليات إعداد الميزانية التفصيلية، والحفاظ على احتياطيات الطوارئ وإدارة الديون بحكمة لتجنب الإفراط في الاستدانة. كما أن تنويع مصادر التمويل، مثل استكشاف الاستثمارات في الأسهم والتمويل البديل، يقلل من الاعتماد على أي مصدر تمويلي واحد، ويعزز القدرة على الصمود في مواجهة التقلبات الاقتصادية.

- السعي إلى تنويع المنتجات والخدمات والأسواق: ومن خلال توسيع نطاق عروض المنتجات والخدمات ودخول أسواق جديدة لتقليل الاعتماد على مصدر واحد للإيرادات، تستطيع الشركات جذب قواعد أوسع من العملاء وتخفيف المخاطر المرتبطة بتقلبات السوق. ويساعد التكيف مع اتجاهات الصناعة وتفضيلات المستهلكين المتطورة الشركات على الحفاظ على قدرتها التنافسية.

- تعزيز العلاقات القوية مع أصحاب المصلحة:إن خدمة العملاء المتميزة والتعاون مع الموردين يقللان من المخاطر التشغيلية، في حين أن التحالفات الاستراتيجية يمكن أن تفتح أسواقًا جديدة. إن الاستثمار في إشراك الموظفين من خلال التدريب وبيئة العمل الداعمة يعزز الإنتاجية والاحتفاظ بالموظفين.

- تعزيز إدارة المخاطر والتخطيط للطوارئ:تساعد أطر إدارة المخاطر القوية في تحديد التهديدات المحتملة والتخفيف من حدتها. كما تعمل تقييمات المخاطر المنتظمة وجهود التخفيف ذات الأولوية وخطط الطوارئ للمخاطر الحرجة على إعداد الشركات للأحداث السلبية. كما تعمل التغطية التأمينية المناسبة والبقاء على اطلاع بالتغييرات التنظيمية على الحماية من الخسائر وضمان الامتثال.

التأثيرات المتتالية لفشل الشركات والتخلف عن سداد المدفوعات بين الشركات على سلاسل التوريد

إن تأثيرات فشل الشركات والتخلف عن سداد المدفوعات بين الشركات قد تمتد إلى ما هو أبعد من الأطراف المباشرة المعنية، مما يخلق سلسلة من التحديات المالية عبر سلسلة التوريد بأكملها. ومن الأهمية بمكان أن يفهم أصحاب المصلحة هذه الديناميكيات المترابطة وهم يتنقلون في مشهد مالي متقلب ويسعون إلى استراتيجيات للتخفيف من هذه التأثيرات الواسعة النطاق.

البنوك والمؤسسات المالية

إن موجة فشل الشركات والتخلف عن سداد المدفوعات بين الشركات تفرض تحديات كبيرة على البنوك والمؤسسات المالية. ومع تعثر المزيد من الشركات، ترتفع حالات التخلف عن سداد القروض، حيث تشهد قطاعات مثل خدمات الأغذية والمشروبات معدلات أعلى من الإفلاس. وهذا يخلق مخاطر ائتمانية متزايدة، مما قد يتطلب إعادة تقييم ملفات المخاطر وممارسات الإقراض الأكثر صرامة. وقد يؤدي هذا التفاعل إلى زيادة صعوبة تأمين التمويل الذي تحتاجه حتى الشركات المستقرة مالياً، مما يؤدي إلى تباطؤ النشاط الاقتصادي.

إن الامتثال لمتطلبات كفاية رأس المال التنظيمية من شأنه أن يرفع التكاليف التشغيلية، مما يؤثر على أداء البنوك وقدرتها على الإقراض. كما أن إدارة السيولة تصبح أكثر تعقيداً مع تزايد الضغوط الرامية إلى دعم الاستقرار المالي بسبب انخفاض التدفقات النقدية من سداد القروض. وتواجه البنوك التي تتعرض بشكل كبير للقطاعات الضعيفة مخاطر تركيز متزايدة، وهو ما قد يحد من توافر الائتمان ويهدد الاستقرار المالي على نطاق أوسع.

الموردين والمنتجين

تؤثر حالات التخلف عن سداد الديون بشكل كبير على الموردين والمنتجين، الذين يعتمدون على المدفوعات في الوقت المناسب لدعم التدفق النقدي والعمليات. عندما يتخلف العميل عن سداد ديونه، يواجه الموردون ضغوطًا مالية فورية بسبب الفواتير المتأخرة أو غير المسددة، مما يعطل سيولتهم المالية. يمكن أن يعيق هذا عدم الاستقرار قدرتهم على تسوية الالتزامات، مثل دفع مستحقات مورديهم أو تغطية النفقات التشغيلية. يكون الوضع خطيرًا بشكل خاص بالنسبة للموردين الذين يعتمدون بشكل كبير على الأعمال المتخلفة عن السداد، حيث قد يحتاجون إلى إيجاد أسواق جديدة أو خفض الإنتاج، وكلاهما يمكن أن يرفع التكاليف التشغيلية.

على سبيل المثال، في سبتمبر/أيلول 2024، دخلت شركة Beston Global Food Company Ltd في إدارة طوعية، مما أثر على مجموعة واسعة من الموردين. ويواجه مزارعو الألبان، الذين كانوا موردي الحليب الرئيسيين لشركة Beston، الآن عدم استقرار مالي كبير.

موزعين

يواجه الموزعون، الذين يجدون أنفسهم عالقين بين الموردين وتجار التجزئة، ضغوطاً كبيرة نتيجة للتخلف عن السداد. وتنشأ قيود التدفق النقدي عندما يتخلف تجار التجزئة عن سداد المدفوعات، مما يؤدي إلى صعوبات في تسوية التزاماتهم تجاه الموردين. وقد يؤدي هذا إلى إحداث تأثير الدومينو المتمثل في تأخير الدفع طوال سلسلة التوريد. كما يؤدي الضغط المالي إلى تعقيد إدارة المخزون، حيث يصبح الحفاظ على مستويات المخزون المثلى أكثر صعوبة.

وفي مواجهة هذه التحديات، قد يضطر الموزعون إلى تقليص مخزوناتهم، مما قد يؤدي إلى نقص محتمل وفقدان فرص المبيعات. وللتخفيف من مخاطر الائتمان، قد يشدد الموزعون شروط الائتمان على تجار التجزئة، وهو ما قد يؤدي إلى إجهاد العلاقات التجارية وتقليص أحجام المبيعات. وعلى المستوى التشغيلي، قد يضطر الموزعون إلى خفض عدد الموظفين أو تقليص الأنشطة، مما يعوق قدرتهم على خدمة تجار التجزئة في المصب بشكل فعال.

في فبراير 2023، انهارت شركة سكوتس للخدمات اللوجستية المبردة، مما أدى إلى تعطيل سلاسل التوريد للمتاجر الكبرى، مما أثر على الموردين وتوزيع السلع القابلة للتلف على مستوى البلاد. وقد ترك هذا منتجي الألبان والمزارعين يكافحون من أجل توصيل منتجاتهم إلى السوق واستقرار أوضاعهم المالية.

تجار التجزئة

إن الصعوبات التي يواجهها الموردون والموزعون غالباً ما تتفاقم حتى تصل إلى تجار التجزئة. فعندما يتسبب التخلف عن السداد وفشل الأعمال في عدم الاستقرار المالي للشركات العاملة في المنبع، مثل الموزعين، فإن تجار التجزئة غالباً ما يجدون أنفسهم في صراع مع تأخير تسليم المنتجات والمطالبة بمدفوعات مقدمة، مما يفرض ضغوطاً على مواردهم المالية.

وتؤدي هذه الاضطرابات إلى نقص المخزون، مما يترك تجار التجزئة مع رفوف فارغة، ومبيعات مفقودة وعملاء غير راضين. وللتخفيف من هذا النقص، قد يضطر تجار التجزئة إلى اللجوء إلى موردين بديلين، مما يؤدي غالبًا إلى تكبد تكاليف أعلى تؤدي إلى تآكل هوامش الربح الخاصة بهم. وعلاوة على ذلك، يمكن أن تجبر سلاسل التوريد المعطلة تجار التجزئة على الاحتفاظ بمخزون زائد من العناصر الأقل شعبية، مما يؤدي إلى ارتفاع تكاليف التخزين ويستلزم تخفيضات الأسعار.

على سبيل المثال، خلال الجائحة، أدت اضطرابات سلسلة التوريد إلى زيادة العرض في المخزون لدى تجار التجزئة مثل ماير وديفيد جونز. ولمعالجة هذا الفائض ونقل المخزون، نفذوا استراتيجيات خصم عدوانية.

المستهلكين

قد تؤدي سلاسل التوريد المعطلة إلى نقص المنتجات وإطالة أوقات الانتظار لبعض السلع، مما يجعل من الصعب على المستهلكين العثور على ما يحتاجون إليه عندما يحتاجون إليه. ومع مواجهة الشركات للضغوط المالية، فقد ترفع الأسعار عبر فئات مختلفة، مما يزيد من الضغط على ميزانيات الأسر.

إن عدم الاستقرار الاقتصادي، إلى جانب فشل الشركات، من شأنه أن يؤدي إلى تآكل ثقة المستهلك، مما يؤدي إلى عادات إنفاق أكثر حذراً. وفي المقابل، يحول المستهلكون تفضيلاتهم في التسوق نحو تجار التجزئة الذين يبيعون السلع بأسعار مخفضة أو المنصات الإلكترونية، بحثاً عن صفقات أفضل وموردين أكثر موثوقية.

كيف يمكن للشركات إدارة التأثيرات المتتالية لفشل الأعمال والتخلف عن سداد مستحقات الشركات؟

- تعزيز تقييمات مخاطر الائتمان: تستطيع الشركات، بما في ذلك البنوك والموردين والموزعين، تعزيز قدرتها على إدارة حالات التخلف عن السداد من خلال تبني تحليلات البيانات المتقدمة ونمذجة المخاطر التنبؤية. ويسمح هذا النهج للشركات بفحص الجدارة الائتمانية لعملائها بشكل أكثر فعالية، مما يتيح التدخل في الوقت المناسب في حالة التخلف المتوقع عن السداد. كما تضمن عمليات التحقق المنتظمة من الصحة المالية للعملاء والعملاء المحتملين تمديد الائتمان بحذر، مما يخفف من احتمالات التخلف عن السداد في المستقبل.

- تنويع قاعدة العملاء والموردين: إن التعامل مع مجموعة واسعة من العملاء والموردين يقلل من الاعتماد على أي شركة واحدة. ومن خلال توزيع المخاطر على عدة شركات، تستطيع الشركات الحد من آثار المشاكل المالية في أي كيان واحد، والحفاظ على تدفق نقدي أكثر استقرارا. ومن خلال توسيع هذا النهج، تستطيع البنوك تنويع عروض منتجاتها المالية، وهو ما يساعدها على حمايتها من الانحدار في قطاعات محددة.

- التفاوض على شروط العقد الآمن: إن دمج الضمانات التعاقدية الصارمة مثل الدفعات المقدمة وسندات الأداء وخطابات الاعتماد من شأنه أن يؤمن المعاملات المالية ويحمي الشركات من التخلف المحتمل عن السداد. ومن خلال ضمان بعض الدفعات مقدماً أو ضمان الأموال من خلال أحد البنوك، تستطيع الشركات أن تقلل من المخاطر المرتبطة بالتأخير في السداد أو عدم سداده.

- الحفاظ على السيولة: إن إدارة السيولة الفعّالة تشكل عنصراً أساسياً في دعم استمرارية الأعمال. كما أن تيسير الوصول إلى موارد الائتمان المرنة مثل تسهيلات الائتمان المتجددة أو السحب على المكشوف من شأنه أن يساعد الشركات على إدارة التقلبات بسلاسة. ويساعد هذا الدعم الاستراتيجي في الحفاظ على الاستقرار التشغيلي خلال فترات الركود.

ما هي الخطوة التالية؟

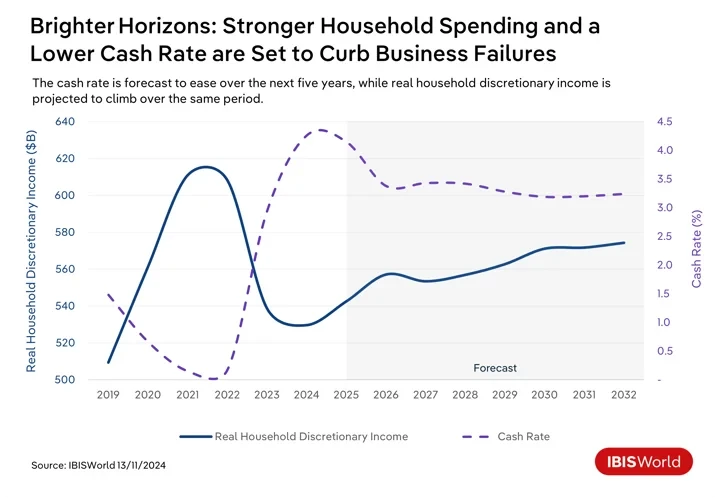

بالنظر إلى المستقبل، من المتوقع أن تشهد أستراليا تحولات اقتصادية قد تؤثر على التخلف عن سداد المدفوعات بين الشركات وفشل الشركات. ومع استمرار تخفيف الضغوط التضخمية المستمرة على المدى القصير، من المتوقع أن يخفض بنك الاحتياطي الأسترالي سعر الفائدة النقدية في أوائل عام 2. ومن شأن خفض تكاليف الاقتراض أن يخفف الأعباء المالية على الشركات التي لديها ديون قائمة ويشجع الاستثمار في مبادرات النمو. كما أن تحسين الوصول إلى الائتمان بأسعار معقولة من شأنه أن يعزز السيولة، مما يسمح للشركات بإدارة النفقات التشغيلية والمدفوعات بين الشركات بشكل أكثر فعالية. ومع ذلك، فمن المرجح أن يستغرق الأمر عدة تخفيضات في أسعار الفائدة النقدية حتى تشعر الشركات بالتأثير الكامل.

ومن المتوقع أن يؤدي تخفيف أسعار الفائدة وخفض أقساط الرهن العقاري على مدى السنوات القليلة المقبلة إلى تعزيز ثقة المستهلكين وزيادة إنفاقهم على المنتجات والخدمات التقديرية. وسوف يفيد هذا الاتجاه الشركات، حيث يعزز قدرتها على تغطية النفقات ويقلل من حالات التخلف عن السداد.

وعلى الرغم من التوقعات الإيجابية نسبيًا، لا تزال هناك العديد من التحديات. إذ أن حالة عدم اليقين العالمية مثل التوترات الجيوسياسية واضطرابات التجارة لديها القدرة على التأثير على الصناعات المعتمدة على التصدير، مما يؤدي إلى التخلف عن السداد المحتمل. وسوف يستمر التحول نحو اقتصاد منخفض الكربون في المطالبة بالاستثمار، مما يؤثر على التدفقات النقدية وربما يزيد من حالات التخلف عن سداد المدفوعات بين الشركات إذا لم يتم تنفيذه بشكل فعال. وعلاوة على ذلك، فإن الجهود العدوانية التي تبذلها هيئة الضرائب الأسترالية لاسترداد الديون الضريبية قد تزيد من الضغوط على الشركات التي تعاني من نقص السيولة. وقد يساهم إعطاء الأولوية لمدفوعات الضرائب على فواتير الموردين عن غير قصد في زيادة حالات التخلف عن سداد المدفوعات بين الشركات.

ما هي الاستراتيجيات التي يمكن لمحترفي التمويل اعتمادها لتعزيز القدرة على الصمود والاستعداد للاتجاهات الاقتصادية الناشئة؟

- تعزيز التخطيط المالي الاستراتيجي:إن تشجيع الشركات على المشاركة في التخطيط المالي من شأنه أن يساعد في التعامل بنجاح مع الظروف الاقتصادية المتطورة. ويشمل ذلك مراجعة الاستراتيجيات المالية وتعديلها بانتظام لتعكس التغيرات في أسعار الفائدة والتضخم وأنماط الإنفاق الاستهلاكي. ومن خلال الحفاظ على المرونة والقدرة على التكيف في التخطيط، يمكن للشركات الاستفادة من الفرص الناشئة والتخفيف من المخاطر المرتبطة بالتحولات الاقتصادية.

- الاستفادة من الابتكار التكنولوجي: ينبغي للشركات أن تعطي الأولوية لتبني منصات الدفع الرقمية والاستفادة من الأتمتة وتكنولوجيا البلوك تشين. ويمكن لهذه الأدوات تبسيط المعاملات المالية وتعزيز الشفافية وتحسين كفاءة العمليات المالية. ويسهل هذا التبني المعاملات بشكل أسرع وأكثر أمانًا، ويقلل من أوقات المعالجة ويقلل من الأخطاء.

- تحسين عمليات إدارة المخاطر: وللتغلب على حالة عدم اليقين الاقتصادي المحتملة، يتعين على المهنيين تعزيز أطر إدارة المخاطر لديهم. ويتضمن هذا إجراء اختبارات إجهاد منتظمة وتحليل السيناريوهات لفهم التأثير الذي قد تخلفه الظروف الاقتصادية المختلفة على الاستقرار المالي. ومن خلال تحديد نقاط الضعف المحتملة وتنفيذ استراتيجيات التخفيف الفعّالة، تستطيع الشركات أن تتحمل الصدمات الخارجية بشكل أفضل.

- تعزيز إدارة التدفق النقدي:إن إدارة التدفقات النقدية ورأس المال العامل بكفاءة تشكل أهمية بالغة لضمان الاستقرار المالي. ويتعين على المتخصصين في مجال التمويل التركيز على تحسين عمليات الحسابات المدينة والدائنة لتعزيز السيولة. وقد يتضمن هذا إعادة التفاوض على شروط الدفع مع الموردين والعملاء، وتحسين إدارة المخزون، واستخدام تقنيات التنبؤ النقدي الديناميكي لضمان السيولة الكافية لتلبية الاحتياجات التشغيلية والالتزامات المالية.

كلمة أخيرة

إن الارتفاع في حالات فشل الشركات والتخلف عن سداد المدفوعات بين الشركات في أستراليا يؤكد على الحاجة إلى قيام الشركات بتنفيذ استراتيجيات مالية استباقية وقابلة للتكيف. وتوضح هذه التحديات الدور الحاسم الذي تلعبه الإدارة المالية المستقبلية في ضمان الاستدامة والمرونة في ظل المشهد الاقتصادي المتقلب.

وللتغلب على هذه التحديات بفعالية، يتعين على الشركات التركيز على الحفاظ على اليقظة والمرونة المستمرتين. ويتضمن هذا مراقبة الاتجاهات الاقتصادية بشكل مستمر وتعديل الاستراتيجيات المالية استجابة لظروف السوق المتطورة. ومن خلال القيام بذلك، يمكن للشركات توقع الاضطرابات المحتملة بشكل أفضل وتكييف عملياتها للتخفيف من حدة التهديدات.

من الأهمية بمكان أن تكون الشركات قادرة على التكيف في تخطيطها المالي وعملياتها. وتمكنها هذه القدرة على التكيف من الاستجابة بسرعة للضغوط المالية الفورية ومواءمة استراتيجياتها مع التحولات الاقتصادية الطويلة الأجل للحفاظ على قدرتها التنافسية.

مصدر من IBISWorld

إخلاء المسؤولية: المعلومات المذكورة أعلاه مقدمة من ibisworld.com بشكل مستقل عن Chovm.com. لا تقدم Chovm.com أي تعهدات أو ضمانات فيما يتعلق بجودة وموثوقية البائع والمنتجات. ينكر موقع Chovm.com صراحةً أي مسؤولية عن الانتهاكات المتعلقة بحقوق الطبع والنشر للمحتوى.