কী Takeaways

- ঋণের খরচ বৃদ্ধি এবং পরিচালন ব্যয় বৃদ্ধির কারণে অস্ট্রেলিয়া ব্যবসায়িক ব্যর্থতা এবং B2B পেমেন্ট খেলাপির ক্রমবর্ধমান হারের সাথে লড়াই করছে।

- খাদ্য ও পানীয় পরিষেবার মতো ঝুঁকিপূর্ণ খাতগুলি চাপের মুখে পড়ছে, ভোক্তাদের ব্যয়ের পরিবর্তন এবং পরিচালন ব্যয় বৃদ্ধির কারণে দেউলিয়া হওয়ার হার বাড়ছে।

- অর্থনৈতিক অস্থিরতা মোকাবেলায়, ব্যবসা প্রতিষ্ঠানগুলিকে শক্তিশালী আর্থিক ব্যবস্থাপনা, ঝুঁকি মূল্যায়ন এবং বাজার বৈচিত্র্যের উপর মনোনিবেশ করা উচিত যাতে হুমকি হ্রাস পায় এবং স্থিতিশীলতা বৃদ্ধি পায়।

- ব্যবসায়িক ব্যর্থতা বৃদ্ধির সাথে সাথে ব্যাংক এবং আর্থিক পেশাদাররা ক্রমবর্ধমান চ্যালেঞ্জের মুখোমুখি হচ্ছেন, যার জন্য প্রয়োজন বিচক্ষণ ঝুঁকি ব্যবস্থাপনা এবং উদ্ভাবনী ঋণ কৌশল।

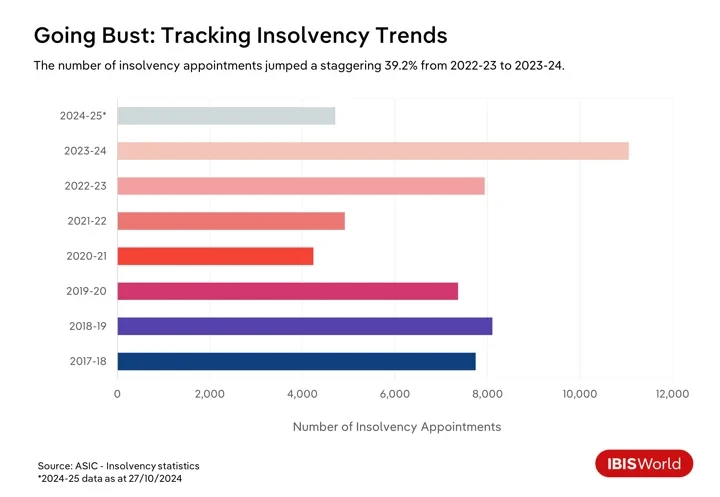

২০২৪ সালে অস্ট্রেলিয়ায় ব্যবসায়িক ব্যর্থতা বেড়েছে, জানুয়ারি থেকে ব্যর্থতার হার ১৭.৩% বৃদ্ধি পেয়েছে, যার ফলে অনেক কোম্পানি একটি ক্রমবর্ধমান অর্থনীতির কঠোর বাস্তবতার সাথে লড়াই করছে। তাছাড়া, অস্ট্রেলিয়ান সিকিউরিটিজ অ্যান্ড ইনভেস্টমেন্ট কমিশনের পরিসংখ্যান প্রকাশ করে যে ২০২৪-২৫ সালে অক্টোবরের শেষ পর্যন্ত ৪,৭১০টি দেউলিয়া নিয়োগ হয়েছে।

অস্ট্রেলিয়ার অর্থনীতি বেশ কয়েকটি চ্যালেঞ্জের মুখোমুখি হচ্ছে যা ব্যবসায়িক ব্যর্থতা এবং B2B পেমেন্ট ডিফল্টের দিকে পরিচালিত করছে। ২০২৩-২৪ সাল পর্যন্ত তিন বছরে তীব্র মুদ্রাস্ফীতির কারণে অস্ট্রেলিয়ার রিজার্ভ ব্যাংক আগ্রাসীভাবে আর্থিক নীতি কঠোর করতে বাধ্য হয়েছে, যার ফলে ২০২২ সালের মে থেকে ২০২৩ সালের নভেম্বরে সর্বশেষ বৃদ্ধি পর্যন্ত একাধিক সুদের হার বৃদ্ধি করা হয়েছে।

যদিও নগদ হার স্থিতিশীল হয়েছে এবং ভোক্তা মূল্য সূচক ২০২৪-২৫ সালের প্রথম প্রান্তিক পর্যন্ত RBA-এর লক্ষ্য ব্যান্ডের মধ্যে নেমে এসেছে, তবুও বর্ধিত ঋণ ব্যয় ব্যবসার জন্য একটি বোঝা। এই পরিস্থিতি নগদ প্রবাহকে সীমাবদ্ধ করে এবং বিদ্যমান ঋণ পরিশোধকে জটিল করে তোলে। ইতিমধ্যে, বর্ধিত বন্ধকী পরিশোধের সাথে মোকাবিলা করা গ্রাহকরা অপ্রয়োজনীয় পণ্যের উপর তাদের ব্যয় হ্রাস করছেন, যা ভোক্তা-নির্ভর ব্যবসার জন্য অতিরিক্ত চ্যালেঞ্জ তৈরি করছে।

সাম্প্রতিক বছরগুলিতে ভোক্তাদের ব্যয়ের ধরণে পরিবর্তন এবং নেতিবাচক ভোক্তা মনোভাব চাপ আরও বাড়িয়ে তুলছে। ভোক্তারা আরও সতর্ক হয়ে উঠছেন, গৃহায়ন, খাদ্য এবং জ্বালানির মতো প্রয়োজনীয় পণ্য এবং পরিষেবাগুলি পরিবারের বাজেটের একটি বৃহত্তর অংশ দখল করছে। এই পরিবর্তনের অর্থ হল বিচক্ষণ খুচরা বিক্রয় এবং আতিথেয়তার মতো খাতের ব্যবসাগুলি বিশেষভাবে ঝুঁকিপূর্ণ। যেসব কোম্পানি ভোক্তাদের পরিবর্তনশীল পছন্দের সাথে খাপ খাইয়ে নিতে পারে না বা বর্ধিত ছাড়ের মধ্যে মুনাফা মার্জিন বজায় রাখতে পারে না তাদের টেকসই থাকা কঠিন হতে পারে।

উদাহরণস্বরূপ, ২০২৩ সালের ফেব্রুয়ারিতে, ফ্যাশন খুচরা বিক্রেতা অ্যালিস ম্যাককল লিকুইডেশানে প্রবেশ করেন, যা বিবেচনাধীন ব্যয়ের উপর নির্ভরশীল ব্যবসাগুলির আর্থিক দুর্বলতার কথা তুলে ধরে। ব্র্যান্ডটি ফ্যাশন এবং পোশাকের উপর ভোক্তা ব্যয় হ্রাসের কারণে ভুগছিল, ক্রমাগত অর্থনৈতিক চ্যালেঞ্জ এবং COVID-2023 মহামারীর কারণে সৃষ্ট মন্দা থেকে পুনরুদ্ধার করতে ব্যর্থতার কারণে পরিস্থিতি আরও খারাপ হয়েছিল। $19 মিলিয়নের বেশি ঋণের সাথে, অ্যালিস ম্যাককলের পরিস্থিতি ব্যবসায়িক ব্যর্থতা এবং B1.0B পেমেন্ট ডিফল্টের মধ্যে ক্রমবর্ধমান সম্পর্ককে তুলে ধরে, যা গত বছরে 2% বৃদ্ধির সাথে অভূতপূর্ব স্তরে পৌঁছেছে।

ব্যবসা প্রতিষ্ঠানগুলো ভোক্তাদের জীবনযাত্রার ব্যয়ের চ্যালেঞ্জের পাশাপাশি "ব্যয়-কার্য-ব্যয়-সঙ্কটের" মুখোমুখি হচ্ছে। মুদ্রাস্ফীতির প্রতিক্রিয়ায় ক্রমবর্ধমান উপকরণ ব্যয়, তুলনামূলকভাবে সংকুচিত শ্রমবাজারে উচ্চ মজুরির চাপ এবং বর্ধিত শক্তি ও পরিবহন ব্যয় মুনাফার মার্জিনকে সঙ্কুচিত করছে। অনেক ব্যবসা প্রতিষ্ঠানের জন্য, বিশেষ করে ছোট এবং মাঝারি আকারের প্রতিষ্ঠানের জন্য, এই ক্রমবর্ধমান খরচ দাম বাড়ানোর ক্ষমতাকে ছাড়িয়ে যাচ্ছে, যার ফলে তরলতার সমস্যা দেখা দিচ্ছে। এই কারণগুলি B2B পেমেন্ট ডিফল্ট বৃদ্ধিতে অবদান রাখছে। নগদ প্রবাহের চাপ ব্যবসা প্রতিষ্ঠানগুলির জন্য তাদের পেমেন্ট বাধ্যবাধকতা পূরণ করা কঠিন করে তোলে, ব্যবসায়িক ব্যর্থতা বৃদ্ধির সাথে সাথে সরবরাহ শৃঙ্খলের মাধ্যমে ডমিনো প্রভাবের ঝুঁকি তৈরি করে।

অর্থনৈতিক স্থিতিশীলতা বজায় রাখার জন্য এই ক্রমবর্ধমান চ্যালেঞ্জগুলি মোকাবেলা করা অত্যন্ত জরুরি। এই বিষয়গুলিকে উপেক্ষা করলে সরবরাহ শৃঙ্খলে উল্লেখযোগ্য আর্থিক প্রভাব পড়তে পারে এবং মহামারী-পরবর্তী যুগে অস্ট্রেলিয়ান অর্থনীতির সামগ্রিক পুনরুদ্ধার এবং প্রবৃদ্ধির সম্ভাবনা ব্যাহত হতে পারে। এই অস্থির সময়ে নেভিগেট করার জন্য, ব্যবসাগুলিকে শক্তিশালী আর্থিক ব্যবস্থাপনা কৌশল গ্রহণ করতে হবে, তাদের ঝুঁকি ব্যবস্থাপনা অনুশীলনগুলি উন্নত করতে হবে এবং হুমকি হ্রাস করতে এবং দীর্ঘমেয়াদী অর্থনৈতিক স্থিতিস্থাপকতা নিশ্চিত করতে অংশীদারদের সম্পর্ক জোরদার করতে হবে।

আলোচনায় সংগ্রামরত খাতগুলো

খাদ্য ও পানীয় পরিষেবা

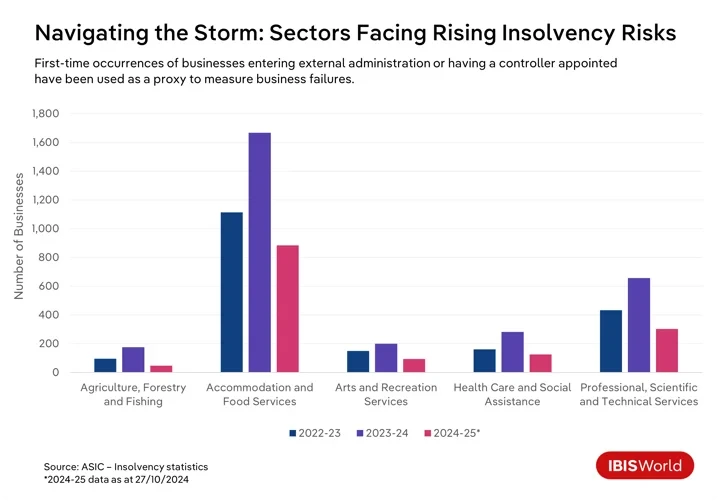

গত কয়েক বছর ধরে, অস্ট্রেলিয়ায় টিকে থাকার জন্য অসংখ্য ব্যবসা প্রতিষ্ঠান চ্যালেঞ্জের মুখোমুখি হয়েছে, বিশেষ করে নির্দিষ্ট শিল্পগুলি এই সমস্যার সবচেয়ে বেশি শিকার হয়েছে। বিশেষ করে খাদ্য ও পানীয় পরিষেবা খাত, অক্টোবর পর্যন্ত এক বছর ধরে দেউলিয়া হওয়ার হার বৃদ্ধি পেয়েছে।

রেস্তোরাঁ এবং ক্যাফেগুলি ক্রমবর্ধমান পরিচালন ব্যয় এবং ভোক্তা ব্যয় হ্রাসের সাথে লড়াই করছে, যা জীবনযাত্রার ব্যয়ের একটি বিস্তৃত সংকটের কারণে গ্রাহকদের তাদের বেল্ট শক্ত করে তুলছে। অস্ট্রেলিয়ান কর অফিসের কর ঋণ পুনরুদ্ধারের আগ্রাসী প্রচেষ্টার ফলে এই আর্থিক চাপ আরও তীব্রতর হয়েছে, যা এই খাতের ক্ষুদ্র ব্যবসাগুলিকে অসামঞ্জস্যপূর্ণভাবে প্রভাবিত করছে।

শিল্পকলা এবং বিনোদন পরিষেবা

শিল্প ও বিনোদন পরিষেবা খাতও একই রকমের পরিস্থিতির মুখোমুখি, যেখানে নেতিবাচক ভোক্তাদের আস্থা এবং ক্রমবর্ধমান ব্যয় দেউলিয়া হওয়ার হার বৃদ্ধিতে অবদান রেখেছে। জীবনযাত্রার ব্যয় সংকট ভোক্তাদের বিনোদন, সাংস্কৃতিক অনুষ্ঠান এবং বিনোদনমূলক কার্যকলাপে বিবেচনামূলক ব্যয় হ্রাস করতে বাধ্য করেছে, যা এই ব্যবসাগুলির রাজস্বের উপর চাপ সৃষ্টি করেছে। এই হ্রাসপ্রাপ্ত চাহিদা ইউটিলিটি, বীমা, ভাড়া এবং স্বাস্থ্য ও সুরক্ষা বিধি মেনে চলার প্রয়োজনীয়তার মতো বর্ধিত ব্যয়ের কারণে আরও চাপের মুখে পড়েছে, যা এই খাতের সংস্থাগুলির আর্থিক স্থিতিশীলতাকে চ্যালেঞ্জ করে।

বিশেষ করে, ক্রীড়া এবং বিনোদন সংস্থাগুলি সুযোগ-সুবিধা এবং সরঞ্জাম রক্ষণাবেক্ষণের উচ্চ ব্যয়ের সাথে লড়াই করছে, যার ফলে স্বেচ্ছাসেবকদের অংশগ্রহণ হ্রাস পাচ্ছে যা আর্থিক বোঝা আরও বাড়িয়ে তুলছে। ছোট সংস্থাগুলি এবং অলাভজনক সংস্থাগুলি বিশেষ করে ঝুঁকিপূর্ণ, সীমিত আর্থিক রিজার্ভ এবং মূলধনের সীমিত অ্যাক্সেসের সাথে লড়াই করছে। এই কারণগুলি একসাথে পুরো সেক্টরে দেউলিয়া হওয়ার ঝুঁকি বাড়ায়, এই ব্যবসাগুলিকে একটি অনিশ্চিত অর্থনৈতিক অবস্থানে ফেলে।

কৃষি, বনায়ন এবং মাছ ধরা

পরিবেশগত ও বাজার শক্তি কৃষি, বন এবং মৎস্য খাতে একটি অনিশ্চিত আর্থিক পরিবেশ তৈরি করছে। খরা, বন্যা এবং দাবানলের মতো চরম আবহাওয়ার মাধ্যমে জলবায়ু পরিবর্তনের বিপর্যয়কর প্রভাব ফসলের উৎপাদনকে মারাত্মকভাবে ব্যাহত করেছে এবং পশুপালনের স্বাস্থ্যের উপর প্রভাব ফেলেছে। অস্থির বৈশ্বিক পণ্যমূল্য এবং বাণিজ্য অনিশ্চয়তা এই চ্যালেঞ্জগুলিকে আরও তীব্র করেছে এবং আর্থিক স্থিতিশীলতাকে ক্ষতিগ্রস্ত করেছে। এই খাতের ব্যবসাগুলি ক্রমবর্ধমান পরিচালন ব্যয় এবং শ্রমিক ঘাটতির মুখোমুখিও হচ্ছে, যার সবকটিই ক্রমাগত চ্যালেঞ্জিং পরিস্থিতিতে লাভজনকতা বজায় রাখার জন্য শক্তিশালী কৌশলের প্রয়োজন।

স্বাস্থ্যসেবা এবং সামাজিক সহায়তা

দেউলিয়া অবস্থায় থাকা সত্ত্বেও, স্বাস্থ্যসেবা এবং সামাজিক সহায়তা খাতে বহিরাগত প্রশাসক বা নিয়ন্ত্রক নিযুক্ত ব্যবসার সংখ্যা ২০২৪ সালের অক্টোবর পর্যন্ত বারো মাসে ৮১.৬% বৃদ্ধি পেয়েছে। এই খাতটি পরিচালনাগত চাপের সাথে লড়াই করেছে, বিশেষ করে তীব্র কর্মী ঘাটতি এবং কঠোর নিয়ন্ত্রক দাবির সাথে। ছোট সরবরাহকারীরা বৃহত্তর সংস্থাগুলির কাছ থেকে তীব্র প্রতিযোগিতার মুখোমুখি হয় যারা স্কেল অর্থনীতি থেকে উপকৃত হয়, যার ফলে সম্মতি এবং প্রযুক্তিগত বিনিয়োগের জন্য প্রয়োজনীয় তহবিল নিশ্চিত করা কঠিন হয়ে পড়ে। এই কারণে, আর্থিক স্থিতিশীলতা বজায় রাখা এই খাতের ব্যবসার জন্য একটি উল্লেখযোগ্য চ্যালেঞ্জ।

নির্মাণ

উল্লেখযোগ্যভাবে, নির্মাণ বিভাগ গত এক বছরে সর্বোচ্চ ব্যর্থতার হারের ক্ষেত্রগুলির মধ্যে না থাকলেও, ২০২৪-২৫ সালে এটি এখন পর্যন্ত সর্বাধিক সংখ্যক ব্যবসায়িক দেউলিয়াত্বের সম্মুখীন হয়েছে, যা অনন্য ক্ষেত্রগত চ্যালেঞ্জগুলিকে প্রতিফলিত করে। সুদের হারের ওঠানামা দেউলিয়াত্বের এই বৃদ্ধিতে উল্লেখযোগ্যভাবে অবদান রেখেছে। উচ্চ হার ঋণের খরচ বাড়ায়, প্রকল্পের ব্যয় বৃদ্ধি করে এবং মুনাফার মার্জিন হ্রাস করে, বিশেষ করে স্থির-মূল্যের চুক্তিতে। বর্ধিত বন্ধকী হার নতুন আবাসিক নির্মাণের জন্য ভোক্তাদের চাহিদার উপরও প্রভাব ফেলেছে কারণ সম্ভাব্য ক্রেতারা ক্রয় বিলম্বিত করে, উপলব্ধ প্রকল্পের সংখ্যা হ্রাস করে এবং বিল্ডার এবং ঠিকাদারদের রাজস্বকে প্রভাবিত করে।

ব্যয়বহুল অর্থায়নের প্রতিক্রিয়ায়, কোম্পানিগুলি প্রায়শই বাণিজ্যিক নির্মাণ বিনিয়োগ থেকে পিছিয়ে আসে, যার ফলে প্রকল্পের সংখ্যা কম হয় এবং সংস্থাগুলির মধ্যে প্রতিযোগিতা বৃদ্ধি পায়। এই আর্থিক চাপগুলি নগদ প্রবাহের চ্যালেঞ্জ তৈরি করে, নির্মাণ সংস্থাগুলির লাভজনকতা হ্রাস করে। উচ্চ ব্যয়ের মধ্যে সীমিত আর্থিক রিজার্ভের কারণে অনেকেই দেউলিয়া হওয়ার মুখোমুখি হন, যেখানে সুদের হার সংবেদনশীলতা চলমান দেউলিয়া প্রবণতার একটি গুরুত্বপূর্ণ কারণ হিসাবে রয়ে গেছে।

পেশাগত, বৈজ্ঞানিক এবং প্রযুক্তিগত পরিষেবা

অর্থনৈতিক অনিশ্চয়তার মধ্যে ক্লায়েন্টদের ব্যয় হ্রাস পেশাদার, বৈজ্ঞানিক এবং প্রযুক্তিগত পরিষেবা খাতকে মারাত্মকভাবে ক্ষতিগ্রস্ত করেছে, যার ফলে ২০২৪ সালের অক্টোবর পর্যন্ত এক বছর ধরে দেউলিয়াত্বের পরিমাণ ৬৯.৫% বৃদ্ধি পেয়েছে। বিলম্বিত অর্থপ্রদানের প্রতিক্রিয়ায় নগদ প্রবাহের সমস্যাগুলি অটোমেশন এবং কৃত্রিম বুদ্ধিমত্তার মতো দ্রুত প্রযুক্তিগত অগ্রগতির সাথে তাল মিলিয়ে চলার সংগ্রামকে আরও জটিল করে তোলে। তদুপরি, তীব্র প্রতিযোগিতা এবং বিশ্বায়নের চাপ এই সংস্থাগুলিকে বিদেশী প্রতিযোগীদের কাছে ঠেলে দেয় যারা কম হারে একই ধরণের পরিষেবা প্রদান করে, যা সবই লাভজনকতার জন্য হুমকিস্বরূপ এবং টিকে থাকার জন্য অভিযোজনযোগ্যতার দাবি করে।

এই ক্ষেত্রগুলিতে, অর্থনৈতিক চাপ, নিয়ন্ত্রক চ্যালেঞ্জ এবং ক্রমবর্ধমান বাজার গতিশীলতার সংমিশ্রণ আজকের অর্থনৈতিক ভূদৃশ্যের জটিলতাগুলিকে কার্যকরভাবে মোকাবেলা করার জন্য ব্যবসাগুলিকে কৌশলগত অভিযোজন বাস্তবায়নের প্রয়োজনীয়তার উপর জোর দেয়।

ব্যবসা প্রতিষ্ঠানগুলি কীভাবে ব্যর্থতার ঝুঁকি কমাতে পারে?

- আর্থিক ব্যবস্থাপনা জোরদার করুন: এর মধ্যে রয়েছে বিস্তারিত বাজেট প্রক্রিয়া বাস্তবায়ন, জরুরি রিজার্ভ বজায় রাখা এবং অতিরিক্ত লিভারেজিং এড়াতে বুদ্ধিমানের সাথে ঋণ পরিচালনা করা। তহবিলের উৎসগুলিকে বৈচিত্র্যময় করা, যেমন ইক্যুইটি বিনিয়োগ এবং বিকল্প অর্থায়ন অন্বেষণ, যেকোনো একক তহবিল প্রবাহের উপর নির্ভরতা কমায়, অর্থনৈতিক ওঠানামার বিরুদ্ধে স্থিতিস্থাপকতা বৃদ্ধি করে।

- পণ্য, পরিষেবা এবং বাজারকে বৈচিত্র্যময় করার চেষ্টা করুন: পণ্য ও পরিষেবা প্রদানের পরিধি সম্প্রসারণ করে এবং একক রাজস্ব উৎসের উপর নির্ভরতা কমাতে নতুন বাজারে প্রবেশ করে, ব্যবসাগুলি বৃহত্তর গ্রাহক ভিত্তি আকর্ষণ করতে পারে এবং বাজারের অস্থিরতার সাথে সম্পর্কিত ঝুঁকি হ্রাস করতে পারে। শিল্প প্রবণতার সাথে খাপ খাইয়ে নেওয়া এবং ভোক্তাদের পছন্দের পরিবর্তন কোম্পানিগুলিকে প্রতিযোগিতামূলক থাকতে সাহায্য করে।

- অংশীদারদের সাথে দৃঢ় সম্পর্ক গড়ে তুলুন: অসাধারণ গ্রাহক সেবা এবং সরবরাহকারীদের সহযোগিতা কর্মক্ষম ঝুঁকি হ্রাস করে, অন্যদিকে কৌশলগত জোট নতুন বাজার খুলতে পারে। প্রশিক্ষণ এবং সহায়ক কর্মপরিবেশের মাধ্যমে কর্মীদের সম্পৃক্ততায় বিনিয়োগ উৎপাদনশীলতা এবং ধরে রাখার ক্ষমতা বৃদ্ধি করে।

- ঝুঁকি ব্যবস্থাপনা এবং আকস্মিক পরিকল্পনা উন্নত করুন: শক্তিশালী ঝুঁকি ব্যবস্থাপনা কাঠামো সম্ভাব্য হুমকি সনাক্ত এবং প্রশমিত করতে সাহায্য করে। নিয়মিত ঝুঁকি মূল্যায়ন, অগ্রাধিকারমূলক প্রশমন প্রচেষ্টা এবং গুরুত্বপূর্ণ ঝুঁকির জন্য আকস্মিক পরিকল্পনা ব্যবসাগুলিকে প্রতিকূল ঘটনার জন্য প্রস্তুত করে। উপযুক্ত বীমা কভারেজ এবং নিয়ন্ত্রক পরিবর্তন সম্পর্কে অবগত থাকা ক্ষতির বিরুদ্ধে সুরক্ষা এবং সম্মতি নিশ্চিত করে।

সরবরাহ শৃঙ্খলে ব্যবসায়িক ব্যর্থতা এবং B2B পেমেন্ট খেলাপির তীব্র প্রভাব

ব্যবসায়িক ব্যর্থতা এবং B2B পেমেন্ট ডিফল্টের প্রভাব সংশ্লিষ্ট তাৎক্ষণিক পক্ষগুলির বাইরেও বিস্তৃত হতে পারে, যা সমগ্র সরবরাহ শৃঙ্খলে আর্থিক চ্যালেঞ্জের একটি সিরিজ তৈরি করে। অস্থির আর্থিক পটভূমিতে নেভিগেট করার সময় স্টেকহোল্ডারদের জন্য এই আন্তঃসংযুক্ত গতিশীলতাগুলি বোঝা এবং এই ব্যাপক প্রভাবগুলি প্রশমিত করার কৌশলগুলি অনুসন্ধান করা গুরুত্বপূর্ণ।

ব্যাংক, আর্থিক পরিষেবা সমূহ

ব্যবসায়িক ব্যর্থতা এবং B2B পেমেন্ট খেলাপির ঢেউ ব্যাংক এবং আর্থিক প্রতিষ্ঠানগুলির জন্য যথেষ্ট চ্যালেঞ্জ তৈরি করছে। যত বেশি ব্যবসা দুর্বল হচ্ছে, ঋণ খেলাপির সংখ্যাও বাড়ছে, খাদ্য ও পানীয় পরিষেবার মতো খাতগুলিতে দেউলিয়া হওয়ার হারও বাড়ছে। এটি ঋণ ঝুঁকি বৃদ্ধির কারণ হয়ে দাঁড়ায়, যার ফলে ঝুঁকি প্রোফাইল পুনর্মূল্যায়ন এবং কঠোর ঋণদান পদ্ধতির প্রয়োজন হতে পারে। এই প্রতিক্রিয়া আর্থিকভাবে স্থিতিশীল ব্যবসাগুলির জন্যও প্রয়োজনীয় তহবিল সংগ্রহ করা আরও চ্যালেঞ্জিং করে তুলতে পারে, যার ফলে অর্থনৈতিক কার্যকলাপ ধীর হয়ে যেতে পারে।

নিয়ন্ত্রক মূলধন পর্যাপ্ততার প্রয়োজনীয়তা মেনে চলার ফলে পরিচালন ব্যয় আরও বেড়ে যায়, যার ফলে ব্যাংকগুলির কর্মক্ষমতা এবং ঋণ দেওয়ার ক্ষমতার উপর প্রভাব পড়ে। ঋণ পরিশোধ থেকে নগদ প্রবাহ কমে যাওয়ার ফলে আর্থিক স্থিতিশীলতা বজায় রাখার চাপ বৃদ্ধি পায়, ফলে তারল্য ব্যবস্থাপনা ক্রমশ জটিল হয়ে ওঠে। ঝুঁকিপূর্ণ খাতগুলিতে উল্লেখযোগ্য ঝুঁকি থাকা ব্যাংকগুলি উচ্চ ঘনত্বের ঝুঁকির সম্মুখীন হয়, যা সম্ভাব্যভাবে ঋণের প্রাপ্যতা হ্রাস করে এবং বৃহত্তর আর্থিক স্থিতিশীলতার জন্য হুমকিস্বরূপ।

সরবরাহকারী এবং উৎপাদক

ব্যবসায়িক খেলাপি সরবরাহকারী এবং উৎপাদকদের উপর উল্লেখযোগ্যভাবে প্রভাব ফেলে, যারা নগদ প্রবাহ এবং কার্যক্রম পরিচালনার জন্য সময়মত অর্থপ্রদানের উপর নির্ভর করে। যখন কোনও ক্লায়েন্ট খেলাপি হয়, তখন সরবরাহকারীরা বিলম্বিত বা অমীমাংসিত বিলের কারণে তাৎক্ষণিক আর্থিক চাপের সম্মুখীন হয়, যা তাদের আর্থিক তরলতা ব্যাহত করে। এই অস্থিরতা তাদের বাধ্যবাধকতা পূরণের ক্ষমতাকে বাধাগ্রস্ত করতে পারে, যেমন তাদের নিজস্ব সরবরাহকারীদের অর্থ প্রদান করা বা পরিচালনাগত ব্যয় মেটানো। খেলাপি ব্যবসার উপর ব্যাপকভাবে নির্ভরশীল সরবরাহকারীদের জন্য পরিস্থিতি বিশেষভাবে গুরুতর, কারণ তাদের নতুন বাজার খুঁজে বের করতে হতে পারে অথবা উৎপাদন কমাতে হতে পারে, যা উভয়ই পরিচালনাগত খরচ বাড়িয়ে দিতে পারে।

উদাহরণস্বরূপ, ২০২৪ সালের সেপ্টেম্বরে, বেস্টন গ্লোবাল ফুড কোম্পানি লিমিটেড স্বেচ্ছাসেবী প্রশাসনে প্রবেশ করে, যার ফলে সরবরাহকারীদের একটি বিস্তৃত পরিসর প্রভাবিত হয়। বেস্টনের প্রধান দুধ সরবরাহকারী দুগ্ধ চাষীরা এখন যথেষ্ট আর্থিক অস্থিরতার মুখোমুখি।

পরিবেশক

সরবরাহকারী এবং খুচরা বিক্রেতাদের মধ্যে আটকে থাকা অবস্থায়, ডিস্ট্রিবিউটররা খেলাপি ঋণের ফলে উল্লেখযোগ্য চাপের সম্মুখীন হয়। খুচরা বিক্রেতারা যখন অর্থ প্রদানে ব্যর্থ হন তখন নগদ প্রবাহের সীমাবদ্ধতা দেখা দেয়, যার ফলে সরবরাহকারীদের প্রতি তাদের নিজস্ব বাধ্যবাধকতা পূরণে অসুবিধা হয়। এটি সরবরাহ শৃঙ্খলে অর্থ প্রদানে বিলম্বের একটি ডমিনো প্রভাব সৃষ্টি করতে পারে। আর্থিক চাপ ইনভেন্টরি ব্যবস্থাপনাকেও জটিল করে তোলে, কারণ সর্বোত্তম মজুদের মাত্রা বজায় রাখা আরও কঠিন হয়ে পড়ে।

এই চ্যালেঞ্জগুলির মুখোমুখি হয়ে, পরিবেশকদের তাদের মজুদ কমাতে হতে পারে, যার ফলে সম্ভাব্য ঘাটতি দেখা দিতে পারে এবং বিক্রয়ের সুযোগ হারাতে পারে। ঋণ ঝুঁকি কমাতে, পরিবেশকরা খুচরা বিক্রেতাদের জন্য ঋণের শর্তাবলী কঠোর করতে পারেন, যা ব্যবসায়িক সম্পর্কের উপর চাপ সৃষ্টি করতে পারে এবং বিক্রয়ের পরিমাণ হ্রাস করতে পারে। কার্যকরীভাবে, পরিবেশকদের সম্ভাব্যভাবে কর্মী ছাঁটাই করতে হবে বা কার্যক্রম কমাতে হবে, যা কার্যকরভাবে নিম্নমুখী খুচরা বিক্রেতাদের পরিষেবা প্রদানের ক্ষমতাকে বাধাগ্রস্ত করবে।

২০২৩ সালের ফেব্রুয়ারিতে, স্কটের রেফ্রিজারেটেড লজিস্টিকস ভেঙে পড়ে, যার ফলে প্রধান সুপারমার্কেটগুলির সরবরাহ শৃঙ্খল ব্যাহত হয়, সরবরাহকারীদের এবং দেশব্যাপী পচনশীল পণ্যের বিতরণ প্রভাবিত হয়। এর ফলে দুগ্ধ উৎপাদনকারী এবং কৃষকদের তাদের পণ্য বাজারে আনা এবং তাদের আর্থিক অবস্থান স্থিতিশীল করতে হিমশিম খেতে হয়।

রিটেইলারস

সরবরাহকারী এবং পরিবেশকদের মুখোমুখি হওয়া সমস্যাগুলি প্রায়শই খুচরা বিক্রেতাদের উপর পড়ে। যখন অর্থপ্রদানের খেলাপিতা এবং ব্যবসায়িক ব্যর্থতা পরিবেশকদের মতো আপস্ট্রিম সংস্থাগুলির জন্য আর্থিক অস্থিরতা সৃষ্টি করে, তখন খুচরা বিক্রেতারা প্রায়শই বিলম্বিত পণ্য সরবরাহ এবং অগ্রিম অর্থপ্রদানের দাবিতে ভোগেন, যা তাদের আর্থিক সম্পদের উপর চাপ সৃষ্টি করে।

এই ব্যাঘাতের ফলে মজুদের ঘাটতি দেখা দেয়, খুচরা বিক্রেতাদের তাক খালি থাকে, বিক্রি কমে যায় এবং গ্রাহকরা অসন্তুষ্ট হন। এই ঘাটতি দূর করার জন্য, খুচরা বিক্রেতাদের বিকল্প সরবরাহকারীদের দিকে ঝুঁকতে হতে পারে, যার ফলে প্রায়শই উচ্চ খরচ হয় যা তাদের লাভের মার্জিনকে হ্রাস করে। অধিকন্তু, বিঘ্নিত সরবরাহ শৃঙ্খল খুচরা বিক্রেতাদের কম জনপ্রিয় পণ্যের অতিরিক্ত মজুদ রাখতে বাধ্য করতে পারে, যার ফলে স্টোরেজ খরচ বেড়ে যায় এবং মার্কডাউনের প্রয়োজন হয়।

উদাহরণস্বরূপ, মহামারী চলাকালীন, সরবরাহ শৃঙ্খলে ব্যাঘাতের ফলে মায়ার এবং ডেভিড জোন্সের মতো খুচরা বিক্রেতাদের কাছে অতিরিক্ত সরবরাহের সৃষ্টি হয়েছিল। এই উদ্বৃত্ত মোকাবেলা এবং স্টক স্থানান্তর করার জন্য, তারা আক্রমণাত্মক ছাড় কৌশল বাস্তবায়ন করেছিল।

কনজিউমার্স

সরবরাহ শৃঙ্খল বিঘ্নিত হলে পণ্যের ঘাটতি দেখা দিতে পারে এবং নির্দিষ্ট কিছু পণ্যের জন্য অপেক্ষা করতে দীর্ঘ সময় লাগতে পারে, যার ফলে ভোক্তাদের প্রয়োজনের সময় তাদের প্রয়োজনীয় জিনিস খুঁজে পাওয়া কঠিন হয়ে পড়ে। ব্যবসাগুলি আর্থিক চাপের মধ্যে থাকায়, তারা বিভিন্ন বিভাগে দাম বাড়িয়ে দিতে পারে, যা পরিবারের বাজেটকে আরও চাপে ফেলে।

অর্থনৈতিক অস্থিরতা, ব্যবসায়িক ব্যর্থতার সাথে মিলিত হয়ে, ভোক্তাদের আস্থা নষ্ট করতে পারে, যার ফলে আরও সতর্ক ব্যয়ের অভ্যাস তৈরি হয়। প্রতিক্রিয়ায়, ভোক্তারা তাদের কেনাকাটার পছন্দগুলি ছাড় খুচরা বিক্রেতা বা অনলাইন প্ল্যাটফর্মের দিকে সরিয়ে নেয়, আরও ভাল ডিল এবং আরও নির্ভরযোগ্য সরবরাহকারীর সন্ধান করে।

ব্যবসায়িক ব্যর্থতা এবং B2B পেমেন্ট ডিফল্টের তীব্র প্রভাব কীভাবে সংস্থাগুলি পরিচালনা করতে পারে?

- ঋণ ঝুঁকি মূল্যায়ন উন্নত করুন: ব্যাংক, সরবরাহকারী এবং পরিবেশক সহ বিভিন্ন প্রতিষ্ঠান উন্নত ডেটা বিশ্লেষণ এবং ভবিষ্যদ্বাণীমূলক ঝুঁকি মডেলিং গ্রহণের মাধ্যমে পেমেন্ট খেলাপি ব্যবস্থাপনার ক্ষমতা বৃদ্ধি করতে পারে। এই পদ্ধতির মাধ্যমে তারা তাদের ক্লায়েন্টদের ঋণযোগ্যতা আরও কার্যকরভাবে যাচাই করতে পারে, যার ফলে প্রত্যাশিত পেমেন্ট খেলাপির ক্ষেত্রে সময়োপযোগী হস্তক্ষেপ সম্ভব হয়। ক্লায়েন্ট এবং সম্ভাব্য ক্লায়েন্টদের আর্থিক স্বাস্থ্যের উপর নিয়মিত চেক-ইন নিশ্চিত করে যে ঋণ সতর্কতার সাথে সম্প্রসারিত হচ্ছে, যা ভবিষ্যতে খেলাপি হওয়ার সম্ভাবনা হ্রাস করে।

- ক্লায়েন্ট এবং সরবরাহকারী বেসকে বৈচিত্র্যময় করুন: বিস্তৃত পরিসরের ক্লায়েন্ট এবং সরবরাহকারীদের সাথে সম্পৃক্ততা যেকোনো একটি ব্যবসার উপর নির্ভরতা হ্রাস করে। বিভিন্ন ফার্মের মধ্যে ঝুঁকি বিতরণের মাধ্যমে, কোম্পানিগুলি যেকোনো একক সত্তার আর্থিক সমস্যার প্রভাব সীমিত করতে পারে, আরও স্থিতিশীল নগদ প্রবাহ বজায় রাখতে পারে। এই পদ্ধতির সম্প্রসারণ করে, ব্যাংকগুলি তাদের আর্থিক পণ্য অফারগুলিকে বৈচিত্র্যময় করতে পারে, যা নির্দিষ্ট ক্ষেত্রে মন্দা থেকে তাদের রক্ষা করতে সহায়তা করে।

- নিরাপদ চুক্তির শর্তাবলী নিয়ে আলোচনা করুন: অগ্রিম অর্থপ্রদান, পারফরম্যান্স বন্ড এবং ঋণপত্রের মতো কঠোর চুক্তিভিত্তিক সুরক্ষা ব্যবস্থা অন্তর্ভুক্ত করলে আর্থিক লেনদেন সুরক্ষিত হতে পারে এবং সম্ভাব্য খেলাপিদের হাত থেকে ব্যবসাগুলিকে রক্ষা করা যেতে পারে। কিছু অগ্রিম অর্থপ্রদান নিশ্চিত করে বা ব্যাংকের মাধ্যমে তহবিলের গ্যারান্টি দিয়ে, কোম্পানিগুলি বিলম্বিত বা মিস পেমেন্টের সাথে সম্পর্কিত ঝুঁকি কমাতে পারে।

- তারল্য বজায় রাখুন: ব্যবসায়িক ধারাবাহিকতা বজায় রাখার জন্য কার্যকর তারল্য ব্যবস্থাপনা গুরুত্বপূর্ণ। ঘূর্ণায়মান ঋণ সুবিধা বা ওভারড্রাফ্টের মতো নমনীয় ঋণ সংস্থানগুলিতে অ্যাক্সেস সহজতর করা ব্যবসাগুলিকে ওঠানামা সুষ্ঠুভাবে পরিচালনা করতে সহায়তা করতে পারে। এই কৌশলগত সহায়তা মন্দার সময় কর্মক্ষম স্থিতিশীলতা বজায় রাখতে সহায়তা করে।

এরপর কি?

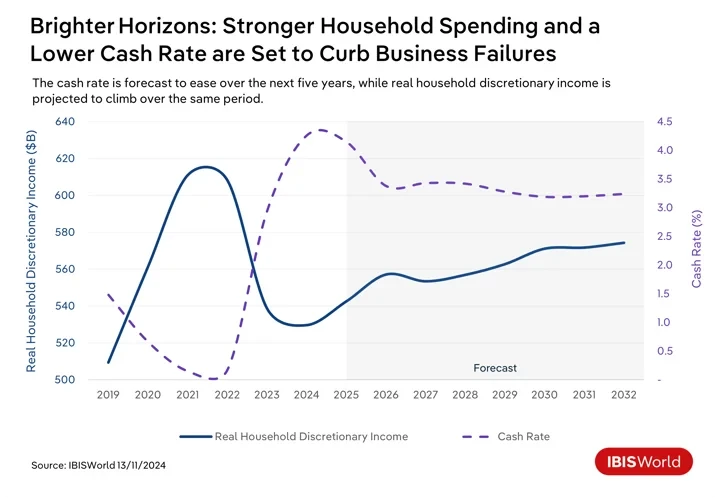

ভবিষ্যতের দিকে তাকালে, অস্ট্রেলিয়া অর্থনৈতিক পরিবর্তনের জন্য প্রস্তুত যা B2B পেমেন্ট ডিফল্ট এবং ব্যবসায়িক ব্যর্থতার উপর প্রভাব ফেলতে পারে। স্বল্পমেয়াদে মুদ্রাস্ফীতির চাপ কমতে থাকায়, অস্ট্রেলিয়ার রিজার্ভ ব্যাংক 2025 সালের প্রথম দিকে নগদ হার কমানোর আশা করছে। ঋণের খরচ কমানোর ফলে বিদ্যমান ঋণপ্রাপ্ত ব্যবসার উপর আর্থিক বোঝা কমবে এবং প্রবৃদ্ধির উদ্যোগে বিনিয়োগকে উৎসাহিত করবে। সাশ্রয়ী মূল্যের ঋণের উন্নত অ্যাক্সেস তারল্য বৃদ্ধি করবে, যার ফলে ব্যবসাগুলি পরিচালনা ব্যয় এবং B2B পেমেন্ট আরও কার্যকরভাবে পরিচালনা করতে পারবে। তবুও, ব্যবসাগুলিকে সম্পূর্ণ প্রভাব অনুভব করতে বেশ কয়েকটি নগদ হার কমানোর প্রয়োজন হতে পারে।

আগামী কয়েক বছরে সুদের হার কমানো এবং বন্ধকী পরিশোধ কমানোর ফলে ভোক্তাদের আস্থা বৃদ্ধি পাবে এবং বিচক্ষণ পণ্য ও পরিষেবার উপর ব্যয় বৃদ্ধি পাবে। এই প্রবণতা ব্যবসাগুলিকে উপকৃত করবে, তাদের ব্যয় মেটানোর ক্ষমতা বৃদ্ধি করবে এবং পরিশোধের খেলাপিতা হ্রাস করবে।

তুলনামূলকভাবে ইতিবাচক দৃষ্টিভঙ্গি থাকা সত্ত্বেও, বেশ কিছু চ্যালেঞ্জ রয়ে গেছে। ভূ-রাজনৈতিক উত্তেজনা এবং বাণিজ্য ব্যাঘাতের মতো বিশ্বব্যাপী অনিশ্চয়তা রপ্তানি-নির্ভর শিল্পের উপর চাপ সৃষ্টি করতে পারে, যার ফলে সম্ভাব্য পরিশোধ খেলাপি হতে পারে। কম কার্বন অর্থনীতির দিকে অগ্রসর হওয়ার ফলে বিনিয়োগের চাহিদা অব্যাহত থাকবে, নগদ প্রবাহ প্রভাবিত হবে এবং কার্যকরভাবে বাস্তবায়িত না হলে B2B পেমেন্ট খেলাপি বৃদ্ধি পাবে। তাছাড়া, অস্ট্রেলিয়ান ট্যাক্সেশন অফিসের কর ঋণ পুনরুদ্ধারের জন্য আক্রমণাত্মক প্রচেষ্টা নগদ সংকটে থাকা ব্যবসাগুলির উপর চাপ বাড়িয়ে তুলতে পারে। সরবরাহকারী চালানের চেয়ে কর প্রদানকে অগ্রাধিকার দেওয়া অসাবধানতাবশত B2B পেমেন্ট খেলাপি বৃদ্ধিতে অবদান রাখতে পারে।

উদীয়মান অর্থনৈতিক প্রবণতার সাথে স্থিতিস্থাপকতা এবং প্রস্তুতি বাড়ানোর জন্য অর্থ পেশাদাররা কোন কৌশল গ্রহণ করতে পারেন?

- কৌশলগত আর্থিক পরিকল্পনা প্রচার করুন: আর্থিক পরিকল্পনায় অংশগ্রহণের জন্য ব্যবসায়ীদের উৎসাহিত করলে তা ক্রমবর্ধমান অর্থনৈতিক পরিস্থিতি সফলভাবে মোকাবেলা করতে সাহায্য করবে। এর মধ্যে রয়েছে সুদের হার, মুদ্রাস্ফীতি এবং ভোক্তাদের ব্যয়ের ধরণে পরিবর্তন প্রতিফলিত করার জন্য নিয়মিত আর্থিক কৌশল পর্যালোচনা এবং সমন্বয় করা। পরিকল্পনায় নমনীয়তা এবং অভিযোজনযোগ্যতা বজায় রেখে, সংস্থাগুলি উদীয়মান সুযোগগুলি থেকে উপকৃত হতে পারে এবং অর্থনৈতিক পরিবর্তনের সাথে সম্পর্কিত ঝুঁকি হ্রাস করতে পারে।

- প্রযুক্তিগত উদ্ভাবন কাজে লাগান: প্রতিষ্ঠানগুলোর উচিত ডিজিটাল পেমেন্ট প্ল্যাটফর্ম গ্রহণ এবং অটোমেশন এবং ব্লকচেইন প্রযুক্তি ব্যবহারকে অগ্রাধিকার দেওয়া। এই সরঞ্জামগুলি আর্থিক লেনদেনকে সহজতর করতে, স্বচ্ছতা বৃদ্ধি করতে এবং আর্থিক কার্যক্রমের দক্ষতা উন্নত করতে পারে। এই গ্রহণ দ্রুত, আরও নিরাপদ লেনদেনকে সহজতর করে, প্রক্রিয়াকরণের সময় হ্রাস করে এবং ত্রুটি হ্রাস করে।

- ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া উন্নত করুন: সম্ভাব্য অর্থনৈতিক অনিশ্চয়তা মোকাবেলা করার জন্য, পেশাদারদের তাদের ঝুঁকি ব্যবস্থাপনার কাঠামো উন্নত করা উচিত। এর মধ্যে রয়েছে নিয়মিত চাপ পরীক্ষা এবং পরিস্থিতি বিশ্লেষণ পরিচালনা করা যাতে বিভিন্ন অর্থনৈতিক পরিস্থিতি আর্থিক স্থিতিশীলতার উপর কী প্রভাব ফেলবে তা বোঝা যায়। সম্ভাব্য দুর্বলতাগুলি চিহ্নিত করে এবং কার্যকর প্রশমন কৌশল বাস্তবায়নের মাধ্যমে, সংস্থাগুলি বাহ্যিক ধাক্কাগুলি আরও ভালভাবে সহ্য করতে পারে।

- নগদ প্রবাহ ব্যবস্থাপনা জোরদার করুন: আর্থিক স্থিতিশীলতা নিশ্চিত করার জন্য দক্ষ নগদ প্রবাহ এবং কার্যকরী মূলধন ব্যবস্থাপনা অত্যন্ত গুরুত্বপূর্ণ। আর্থিক পেশাদারদের তারল্য বৃদ্ধির জন্য অ্যাকাউন্ট গ্রহণযোগ্য এবং প্রদেয় প্রক্রিয়াগুলি সর্বোত্তম করার উপর মনোনিবেশ করা উচিত। এর মধ্যে সরবরাহকারী এবং গ্রাহকদের সাথে অর্থপ্রদানের শর্তাবলী পুনর্বিবেচনা করা, ইনভেন্টরি ব্যবস্থাপনা উন্নত করা এবং কার্যকরী চাহিদা এবং আর্থিক বাধ্যবাধকতার জন্য পর্যাপ্ত তারল্য নিশ্চিত করার জন্য গতিশীল নগদ পূর্বাভাস কৌশল ব্যবহার করা অন্তর্ভুক্ত থাকতে পারে।

ফাইনাল শব্দ

অস্ট্রেলিয়ায় ব্যবসায়িক ব্যর্থতা এবং B2B পেমেন্ট খেলাপির বৃদ্ধি কোম্পানিগুলির সক্রিয় এবং অভিযোজিত আর্থিক কৌশল বাস্তবায়নের প্রয়োজনীয়তার উপর জোর দেয়। এই চ্যালেঞ্জগুলি একটি ওঠানামাকারী অর্থনৈতিক দৃশ্যপটে স্থায়িত্ব এবং স্থিতিস্থাপকতা নিশ্চিত করার ক্ষেত্রে অগ্রগামী চিন্তাভাবনামূলক আর্থিক ব্যবস্থাপনার গুরুত্বপূর্ণ ভূমিকা তুলে ধরে।

এই চ্যালেঞ্জগুলি কার্যকরভাবে মোকাবেলা করার জন্য, ব্যবসাগুলিকে অবশ্যই চলমান সতর্কতা এবং নমনীয়তা বজায় রাখার উপর মনোযোগ দিতে হবে। এর মধ্যে রয়েছে অর্থনৈতিক প্রবণতাগুলি ক্রমাগত পর্যবেক্ষণ করা এবং বাজারের অবস্থার পরিবর্তনের সাথে সাথে আর্থিক কৌশলগুলি সামঞ্জস্য করা। এটি করার মাধ্যমে, ব্যবসাগুলি সম্ভাব্য ব্যাঘাতগুলি আরও ভালভাবে অনুমান করতে পারে এবং হুমকি হ্রাস করার জন্য তাদের কার্যক্রমকে অভিযোজিত করতে পারে।

কোম্পানিগুলির আর্থিক পরিকল্পনা এবং কার্যক্রমে অভিযোজিত হওয়া অত্যন্ত গুরুত্বপূর্ণ। এই অভিযোজন ক্ষমতা তাদেরকে তাৎক্ষণিক আর্থিক চাপের দ্রুত প্রতিক্রিয়া জানাতে এবং প্রতিযোগিতামূলক থাকার জন্য দীর্ঘমেয়াদী অর্থনৈতিক পরিবর্তনের সাথে তাদের কৌশলগুলিকে সামঞ্জস্য করতে সক্ষম করে।

সূত্র থেকে আইবিআইএসওয়ার্ল্ড

দাবিত্যাগ: উপরে উল্লিখিত তথ্য Chovm.com থেকে স্বাধীনভাবে ibisworld.com দ্বারা সরবরাহ করা হয়েছে। Chovm.com বিক্রেতা এবং পণ্যের গুণমান এবং নির্ভরযোগ্যতা সম্পর্কে কোনও প্রতিনিধিত্ব বা ওয়ারেন্টি দেয় না। Chovm.com কন্টেন্টের কপিরাইট লঙ্ঘনের জন্য কোনও দায় স্পষ্টভাবে অস্বীকার করে।

বাংলা

বাংলা Nederlands

Nederlands English

English Français

Français Deutsch

Deutsch हिन्दी

हिन्दी Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Bahasa Melayu

Bahasa Melayu മലയാളം

മലയാളം پښتو

پښتو فارسی

فارسی Polski

Polski Português

Português Русский

Русский Español

Español Kiswahili

Kiswahili ไทย

ไทย Türkçe

Türkçe اردو

اردو Tiếng Việt

Tiếng Việt isiXhosa

isiXhosa Zulu

Zulu