Key Take Away

- Australien hat mit einer Zunahme von Firmeninsolvenzen und Zahlungsausfällen im B2B-Bereich zu kämpfen, die auf steigende Kreditkosten und steigende Betriebsausgaben zurückzuführen sind.

- Anfällige Branchen wie die Lebensmittel- und Getränkeindustrie sind stark betroffen, da die Insolvenzraten aufgrund veränderter Konsumausgaben und steigender Betriebskosten steigen.

- Um die wirtschaftliche Volatilität zu überstehen, sollten Unternehmen ihren Schwerpunkt auf ein robustes Finanzmanagement, Risikobewertung und Marktdiversifizierung legen, um Gefahren zu mindern und die Stabilität zu erhöhen.

- Banken und Finanzexperten stehen vor wachsenden Herausforderungen, da die Zahl der Firmeninsolvenzen zunimmt und ein kluges Risikomanagement sowie innovative Kreditvergabestrategien erforderlich sind.

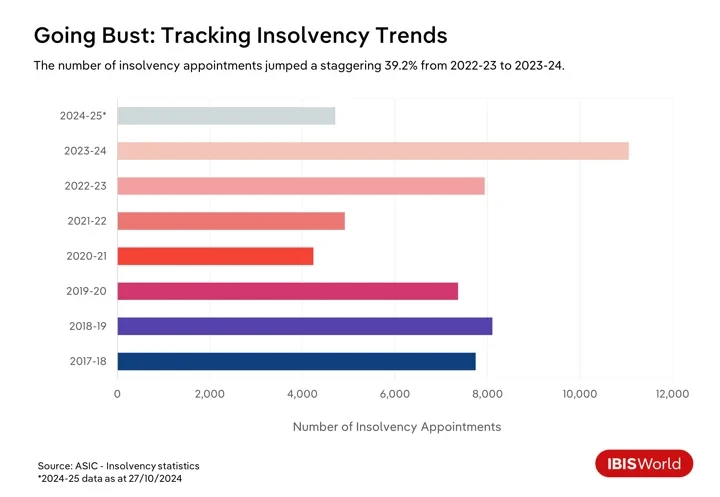

Die Zahl der Unternehmensinsolvenzen in Australien ist im Jahr 2024 sprunghaft angestiegen. Seit Januar ist die Insolvenzrate um 17.3 % gestiegen, sodass viele Unternehmen mit den harten Realitäten einer sich entwickelnden Wirtschaft zu kämpfen haben. Darüber hinaus zeigen Zahlen der Australian Securities & Investments Commission, dass es im Jahr 4,710-2024 bis Ende Oktober 25 Insolvenzanträge gegeben hat.

Die australische Wirtschaft hat mit mehreren Herausforderungen zu kämpfen, die zu Unternehmensinsolvenzen und Zahlungsausfällen im B2B-Bereich führen. Die galoppierende Inflation in den drei Jahren bis 2023-24 veranlasste die Reserve Bank of Australia zu einer aggressiven Straffung der Geldpolitik, was zu mehreren Zinserhöhungen von Mai 2022 bis zur jüngsten Erhöhung im November 2023 führte.

Obwohl sich der Leitzins inzwischen stabilisiert hat und der Verbraucherpreisindex im Jahresverlauf bis zum ersten Quartal 2024-25 in den Zielbereich der RBA fiel, sind die erhöhten Kreditkosten für Unternehmen nach wie vor eine Belastung. Diese Bedingungen schränken den Cashflow ein und erschweren die Bedienung bestehender Schulden. Gleichzeitig reduzieren Verbraucher, die mit erhöhten Hypothekenzahlungen zu kämpfen haben, ihre Ausgaben für nicht lebensnotwendige Güter, was verbraucherabhängige Unternehmen vor zusätzliche Herausforderungen stellt.

Veränderungen im Konsumverhalten und die negative Verbraucherstimmung der letzten Jahre verstärken den Druck. Die Verbraucher werden vorsichtiger, da lebensnotwendige Güter und Dienstleistungen wie Wohnen, Lebensmittel und Energie einen größeren Anteil des Haushaltsbudgets ausmachen. Dieser Wandel bedeutet, dass Unternehmen in Sektoren wie dem Einzelhandel und dem Gastgewerbe besonders anfällig sind. Unternehmen, die sich nicht an veränderte Verbraucherpräferenzen anpassen oder trotz erhöhter Preisnachlässe ihre Gewinnmargen aufrechterhalten können, könnten Schwierigkeiten haben, überlebensfähig zu bleiben.

So musste beispielsweise im Februar 2023 der Modehändler Alice McCall liquidiert werden, was die finanzielle Anfälligkeit von Unternehmen verdeutlicht, die von frei verfügbaren Ausgaben abhängig sind. Die Marke litt unter geringeren Verbraucherausgaben für Mode und Bekleidung, eine Situation, die durch anhaltende wirtschaftliche Herausforderungen und die fehlende Erholung von einem durch die COVID-19-Pandemie verursachten Einbruch noch verschlimmert wurde. Mit Schulden von über 1.0 Millionen US-Dollar unterstreicht die Situation von Alice McCall die wachsende Korrelation zwischen Geschäftsinsolvenzen und B2B-Zahlungsausfällen, die mit einem erschreckenden Anstieg von 68.1 % im vergangenen Jahr beispiellose Ausmaße erreicht haben.

Neben den Herausforderungen der Lebenshaltungskosten für die Verbraucher stehen die Unternehmen auch vor einer „Geschäftskostenkrise“. Steigende Inputkosten als Reaktion auf die Inflation, höherer Lohndruck auf einem relativ angespannten Arbeitsmarkt sowie erhöhte Energie- und Transportkosten drücken die Gewinnmargen. Für viele Unternehmen, insbesondere kleine und mittlere Unternehmen, übersteigen diese steigenden Kosten ihre Fähigkeit, die Preise zu erhöhen, was zu Liquiditätsproblemen führt. Diese Faktoren tragen zu einem Anstieg der Zahlungsausfälle im B2B-Bereich bei. Der Cashflow-Druck erschwert es den Unternehmen, ihren Zahlungsverpflichtungen nachzukommen, und birgt das Risiko eines Dominoeffekts in den Lieferketten, da die Zahl der Unternehmensinsolvenzen zunimmt.

Die Bewältigung dieser zunehmenden Herausforderungen ist für die Aufrechterhaltung der wirtschaftlichen Stabilität unabdingbar. Das Ignorieren dieser Probleme könnte erhebliche finanzielle Auswirkungen auf die Lieferketten haben und die allgemeine Erholung und das Wachstumspotenzial der australischen Wirtschaft in der Zeit nach der Pandemie behindern. Um diese turbulenten Zeiten zu meistern, müssen Unternehmen robuste Finanzmanagementstrategien anwenden, ihre Risikomanagementpraktiken verbessern und die Beziehungen zu den Stakeholdern stärken, um Bedrohungen abzumildern und eine langfristige wirtschaftliche Belastbarkeit sicherzustellen.

Schwierige Branchen im Rampenlicht

Speisen- und Getränkeservice

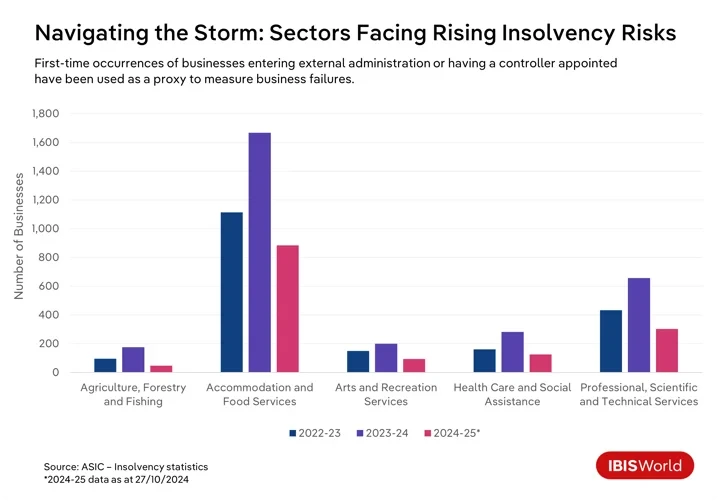

In den letzten Jahren hatten zahlreiche Unternehmen in Australien mit der Herausforderung zu kämpfen, zu überleben. Die Hauptlast dieser Schwierigkeiten trugen dabei bestimmte Branchen. Insbesondere im Lebensmittel- und Getränkesektor ist die Zahl der Insolvenzen im Zeitraum bis Oktober sprunghaft angestiegen.

Restaurants und Cafés haben mit steigenden Betriebskosten und sinkenden Verbraucherausgaben zu kämpfen, die durch eine allgemeine Lebenshaltungskostenkrise verursacht werden, die die Verbraucher dazu zwingt, den Gürtel enger zu schnallen. Diese finanzielle Belastung wird noch verschärft durch die aggressiven Bemühungen des australischen Finanzamts, Steuerschulden einzutreiben, die kleine Unternehmen in diesem Sektor überproportional treffen.

Kunst- und Erholungsdienste

Der Sektor der Kunst- und Freizeitdienstleistungen befindet sich in einer ähnlichen Situation. Das negative Verbrauchervertrauen und die steigenden Kosten haben zu höheren Insolvenzraten beigetragen. Die Lebenshaltungskostenkrise hat die Verbraucher gezwungen, ihre Ausgaben für Unterhaltung, kulturelle Veranstaltungen und Freizeitaktivitäten zu reduzieren, was die Einnahmen dieser Unternehmen belastet. Diese gedämpfte Nachfrage wird noch weiter belastet durch gestiegene Ausgaben für Nebenkosten, Versicherungen, Miete und die Notwendigkeit, Gesundheits- und Sicherheitsvorschriften einzuhalten, was die finanzielle Stabilität der Unternehmen in diesem Sektor auf die Probe stellt.

Insbesondere Sport- und Freizeitunternehmen kämpfen mit den hohen Kosten für die Instandhaltung von Einrichtungen und Ausrüstung, die durch die abnehmende Beteiligung von Freiwilligen noch verstärkt werden, was die finanzielle Belastung noch erhöht. Kleinere Unternehmen und gemeinnützige Organisationen sind besonders gefährdet, da sie mit begrenzten finanziellen Reserven und eingeschränktem Zugang zu Kapital zu kämpfen haben. Zusammen erhöhen diese Faktoren das Insolvenzrisiko im gesamten Sektor und bringen diese Unternehmen in eine prekäre wirtschaftliche Lage.

Landwirtschaft, Forstwirtschaft und Fischereiwesen

Umwelt- und Marktkräfte schaffen ein prekäres finanzielles Umfeld im Agrar-, Forst- und Fischereisektor. Die zerstörerischen Auswirkungen des Klimawandels in Form extremer Wetterereignisse wie Dürren, Überschwemmungen und Buschbrände haben die Ernteerträge stark beeinträchtigt und die Gesundheit des Viehbestands beeinträchtigt. Volatile globale Rohstoffpreise und Handelsunsicherheit haben diese Herausforderungen verschärft und die finanzielle Stabilität untergraben. Unternehmen in diesem Sektor sind zudem mit steigenden Betriebskosten und Arbeitskräftemangel konfrontiert, was robuste Strategien erfordert, um unter anhaltend schwierigen Bedingungen profitabel zu bleiben.

Gesundheits- und Sozialhilfe

Obwohl die Zahl der Insolvenzen relativ gering bleibt, stieg die Zahl der Unternehmen im Gesundheits- und Sozialwesen, die einen externen Verwalter oder Controller ernannt hatten, in den zwölf Monaten bis Oktober 81.6 um 2024 %. Der Sektor hat mit betrieblichem Druck zu kämpfen, insbesondere mit gravierendem Personalmangel und strengen regulatorischen Anforderungen. Kleinere Anbieter stehen in starkem Wettbewerb mit größeren Unternehmen, die von Skaleneffekten profitieren, was es schwierig macht, die für Compliance- und Technologieinvestitionen erforderlichen Mittel zu sichern. Aus diesem Grund stellt die Aufrechterhaltung der finanziellen Tragfähigkeit für Unternehmen in diesem Sektor eine erhebliche Herausforderung dar.

Hoch- und Tiefbau

Obwohl die Baubranche im vergangenen Jahr nicht zu den Sektoren mit den höchsten Ausfallraten gehörte, verzeichnete sie im Jahr 2024-25 bisher die meisten Unternehmensinsolvenzen, was die einzigartigen Herausforderungen des Sektors widerspiegelt. Zinsschwankungen haben erheblich zu diesem Anstieg der Insolvenzen beigetragen. Höhere Zinssätze erhöhen die Kreditkosten, treiben die Projektkosten in die Höhe und schmälern die Gewinnmargen, insbesondere bei Festpreisverträgen. Erhöhte Hypothekenzinsen haben auch die Verbrauchernachfrage nach neuen Wohngebäuden gebremst, da potenzielle Käufer den Kauf hinauszögern, was die Anzahl der verfügbaren Projekte verringert und sich auf die Einnahmen von Bauherren und Bauunternehmern auswirkt.

Als Reaktion auf teure Finanzierungen schrauben Unternehmen ihre Investitionen in gewerbliche Bauvorhaben oft zurück, was zu weniger Projekten und einem verstärkten Wettbewerb zwischen den Unternehmen führt. Dieser finanzielle Druck führt zu Liquiditätsproblemen und untergräbt die Rentabilität der Bauunternehmen. Viele Unternehmen stehen vor der Insolvenz, da sie nur begrenzte finanzielle Reserven bei hohen Kosten haben. Die Zinssensitivität bleibt ein entscheidender Faktor für den anhaltenden Insolvenztrend.

Professionelle, wissenschaftliche und technische Dienstleistungen

Die geringeren Kundenausgaben in Zeiten wirtschaftlicher Unsicherheit haben den Sektor der professionellen, wissenschaftlichen und technischen Dienstleistungen hart getroffen und im Jahr bis Oktober 69.5 zu einem Anstieg der Insolvenzen um 2024 % geführt. Cashflow-Probleme als Reaktion auf verspätete Zahlungen erschweren den Kampf, mit den rasanten technologischen Fortschritten wie Automatisierung und künstlicher Intelligenz Schritt zu halten. Darüber hinaus sind diese Unternehmen aufgrund des intensiven Wettbewerbs und Globalisierungsdrucks ausländischen Konkurrenten ausgesetzt, die ähnliche Dienstleistungen zu niedrigeren Preisen anbieten, was ihre Rentabilität bedroht und Anpassungsfähigkeit erfordert, um das Überleben zu sichern.

Eine Kombination aus wirtschaftlichem Druck, regulatorischen Herausforderungen und sich entwickelnder Marktdynamik macht in diesen Sektoren deutlich, dass die Unternehmen strategische Anpassungen vornehmen müssen, um die Komplexität der heutigen Wirtschaftslandschaft erfolgreich zu meistern.

Wie können Unternehmen das Risiko eines Scheiterns mindern?

- Stärkung des Finanzmanagements: Hierzu gehören die Implementierung detaillierter Budgetierungsprozesse, die Aufrechterhaltung von Notfallreserven und ein kluger Umgang mit Schulden, um eine Überschuldung zu vermeiden. Die Diversifizierung der Finanzierungsquellen, wie z. B. die Prüfung von Eigenkapitalinvestitionen und alternativen Finanzierungen, verringert die Abhängigkeit von einer einzelnen Finanzierungsquelle und erhöht die Widerstandsfähigkeit gegenüber Konjunkturschwankungen.

- Versuchen Sie, Produkte, Dienstleistungen und Märkte zu diversifizieren: Durch die Erweiterung des Produkt- und Dienstleistungsangebots und die Erschließung neuer Märkte können Unternehmen ihre Abhängigkeit von einer einzigen Einnahmequelle verringern. So können sie breitere Kundenstämme gewinnen und die mit der Marktvolatilität verbundenen Risiken mindern. Die Anpassung an Branchentrends und sich entwickelnde Verbraucherpräferenzen hilft Unternehmen, wettbewerbsfähig zu bleiben.

- Pflegen Sie starke Beziehungen zu Stakeholdern: Hervorragender Kundenservice und die Zusammenarbeit mit Lieferanten verringern Betriebsrisiken, während strategische Allianzen neue Märkte erschließen können. Investitionen in die Mitarbeitermotivation durch Schulungen und ein unterstützendes Arbeitsumfeld steigern die Produktivität und die Mitarbeiterbindung.

- Verbessern Sie das Risikomanagement und die Notfallplanung: Starke Risikomanagement-Rahmenwerke helfen dabei, potenzielle Bedrohungen zu identifizieren und zu mindern. Regelmäßige Risikobewertungen, priorisierte Minderungsbemühungen und Notfallpläne für kritische Risiken bereiten Unternehmen auf ungünstige Ereignisse vor. Ein angemessener Versicherungsschutz und die ständige Information über regulatorische Änderungen schützen vor Verlusten und gewährleisten die Einhaltung von Vorschriften.

Die Auswirkungen von Unternehmensinsolvenzen und B2B-Zahlungsausfällen auf Lieferketten

Die Auswirkungen von Geschäftsinsolvenzen und Zahlungsausfällen im B2B-Bereich können weit über die unmittelbar beteiligten Parteien hinausgehen und eine Reihe finanzieller Herausforderungen entlang der gesamten Lieferkette verursachen. Für die Beteiligten ist es von entscheidender Bedeutung, diese miteinander verbundenen Dynamiken zu verstehen, während sie sich in einer volatilen Finanzlandschaft zurechtfinden und nach Strategien suchen, um diese weitreichenden Auswirkungen abzumildern.

Banken und Finanzinstitute

Die Welle von Unternehmensinsolvenzen und Zahlungsausfällen im B2B-Bereich stellt Banken und Finanzinstitute vor erhebliche Herausforderungen. Wenn immer mehr Unternehmen ins Straucheln geraten, steigen die Kreditausfälle, und Branchen wie die Lebensmittel- und Getränkebranche verzeichnen höhere Insolvenzraten. Dies führt zu erhöhten Kreditrisiken und erfordert möglicherweise eine Neubewertung der Risikoprofile und strengere Kreditvergabepraktiken. Diese Reaktion kann es selbst für finanziell stabile Unternehmen schwieriger machen, die benötigten Finanzmittel zu erhalten, was die Wirtschaftstätigkeit verlangsamt.

Die Einhaltung der regulatorischen Eigenkapitalanforderungen erhöht die Betriebskosten zusätzlich und wirkt sich auf die Leistungsfähigkeit und Kreditvergabefähigkeit der Banken aus. Die Verwaltung der Liquidität wird zunehmend komplizierter, da geringere Mittelzuflüsse aus Kreditrückzahlungen den Druck zur Wahrung der Finanzstabilität erhöhen. Banken mit einem erheblichen Engagement in anfälligen Sektoren sind erhöhten Konzentrationsrisiken ausgesetzt, die möglicherweise die Kreditverfügbarkeit einschränken und die Finanzstabilität insgesamt gefährden.

Lieferanten und Produzenten

Zahlungsausfälle haben erhebliche Auswirkungen auf Lieferanten und Hersteller, die auf pünktliche Zahlungen angewiesen sind, um ihren Cashflow und Betrieb aufrechtzuerhalten. Wenn ein Kunde in Zahlungsverzug gerät, geraten Lieferanten aufgrund verspäteter oder unbezahlter Rechnungen unmittelbar in finanzielle Schwierigkeiten, was ihre finanzielle Liquidität beeinträchtigt. Diese Instabilität kann ihre Fähigkeit beeinträchtigen, Verpflichtungen nachzukommen, wie etwa die Zahlung an ihre eigenen Lieferanten oder die Deckung von Betriebskosten. Besonders schwerwiegend ist die Situation für Lieferanten, die stark von dem zahlungsunfähigen Unternehmen abhängig sind, da sie möglicherweise neue Märkte finden oder ihre Produktion drosseln müssen, was beides die Betriebskosten erhöhen kann.

So stellte beispielsweise die Beston Global Food Company Ltd im September 2024 freiwillige Insolvenz an, was sich auf eine breite Palette von Lieferanten auswirkte. Milchbauern, die die wichtigsten Milchlieferanten von Beston waren, sind nun mit erheblicher finanzieller Instabilität konfrontiert.

Distributoren

Zwischen Lieferanten und Einzelhändlern gefangen, geraten die Händler durch Zahlungsausfälle unter erheblichen Druck. Wenn Einzelhändler mit ihren Zahlungen in Verzug geraten, entstehen Cashflow-Engpässe, was wiederum zu Schwierigkeiten bei der Erfüllung ihrer eigenen Verpflichtungen gegenüber den Lieferanten führt. Dies kann einen Dominoeffekt von Zahlungsverzögerungen in der gesamten Lieferkette auslösen. Die finanzielle Belastung erschwert auch die Bestandsverwaltung, da die Aufrechterhaltung optimaler Lagerbestände schwieriger wird.

Angesichts dieser Herausforderungen müssen die Händler möglicherweise ihre Lagerbestände reduzieren, was zu potenziellen Engpässen und verpassten Verkaufschancen führen kann. Um Kreditrisiken zu mindern, könnten die Händler die Kreditbedingungen für Einzelhändler verschärfen, was die Geschäftsbeziehungen belasten und die Verkaufszahlen verringern kann. In operativer Hinsicht müssen die Händler möglicherweise Personal abbauen oder ihre Aktivitäten einschränken, was ihre Fähigkeit einschränkt, nachgelagerte Einzelhändler effektiv zu bedienen.

Im Februar 2023 brach Scott's Refrigerated Logistics zusammen, was die Lieferketten der großen Supermärkte unterbrach und die Lieferanten und die landesweite Verteilung verderblicher Waren beeinträchtigte. Milchproduzenten und Landwirte hatten nun Mühe, ihre Produkte auf den Markt zu bringen und ihre finanzielle Lage zu stabilisieren.

Einzelhändler

Die Schwierigkeiten, mit denen Lieferanten und Distributoren konfrontiert sind, wirken sich häufig auch auf den Einzelhandel aus. Wenn Zahlungsausfälle und Geschäftsinsolvenzen zu finanzieller Instabilität bei vorgelagerten Unternehmen wie Distributoren führen, müssen sich Einzelhändler häufig mit verspäteten Produktlieferungen und Vorauszahlungsforderungen herumschlagen, was ihre finanziellen Ressourcen belastet.

Diese Störungen führen zu Lagerengpässen, die Einzelhändler mit leeren Regalen, Umsatzeinbußen und unzufriedenen Kunden zurücklassen. Um diese Engpässe zu mildern, müssen Einzelhändler möglicherweise auf alternative Lieferanten zurückgreifen, was oft höhere Kosten verursacht, die ihre Gewinnmargen schmälern. Darüber hinaus können unterbrochene Lieferketten Einzelhändler dazu zwingen, überschüssige Lagerbestände weniger beliebter Artikel zu halten, was die Lagerkosten in die Höhe treibt und Preisnachlässe erforderlich macht.

Während der Pandemie führten beispielsweise Lieferkettenunterbrechungen zu einem Überangebot an Lagerbeständen bei Einzelhändlern wie Myer und David Jones. Um diesen Überschuss in den Griff zu bekommen und Lagerbestände umzuschichten, führten sie aggressive Rabattstrategien ein.

KUNDEN

Unterbrochene Lieferketten können zu Produktknappheit und längeren Wartezeiten für bestimmte Artikel führen, sodass es für Verbraucher schwierig ist, das zu finden, was sie brauchen, wenn sie es brauchen. Da Unternehmen mit finanziellem Druck zu kämpfen haben, können sie die Preise in verschiedenen Kategorien erhöhen, was die Haushaltsbudgets zusätzlich belastet.

Wirtschaftliche Instabilität in Verbindung mit Unternehmensinsolvenzen kann das Vertrauen der Verbraucher untergraben und zu vorsichtigeren Kaufgewohnheiten führen. Als Reaktion darauf verlagern die Verbraucher ihre Einkaufspräferenzen auf Discounter oder Online-Plattformen, auf der Suche nach besseren Angeboten und zuverlässigeren Lieferanten.

Wie können Unternehmen die Auswirkungen von Geschäftsinsolvenzen und Zahlungsausfällen im B2B-Bereich bewältigen?

- Verbessern Sie die Kreditrisikobewertung: Unternehmen, darunter Banken, Lieferanten und Händler, können ihre Fähigkeit, Zahlungsausfälle zu bewältigen, verbessern, indem sie fortschrittliche Datenanalysen und prädiktive Risikomodelle einsetzen. Mit diesem Ansatz können sie die Kreditwürdigkeit ihrer Kunden effektiver prüfen und bei erwarteten Zahlungsausfällen rechtzeitig eingreifen. Regelmäßige Überprüfungen der finanziellen Gesundheit von Kunden und potenziellen Kunden stellen außerdem sicher, dass Kredite vorsichtig vergeben werden, was die Wahrscheinlichkeit künftiger Ausfälle verringert.

- Diversifizierung des Kunden- und Lieferantenstamms: Die Zusammenarbeit mit einem breiten Kunden- und Lieferantenspektrum verringert die Abhängigkeit von einem einzelnen Unternehmen. Durch die Verteilung des Risikos auf mehrere Unternehmen können Unternehmen die Auswirkungen finanzieller Schwierigkeiten in einem einzelnen Unternehmen begrenzen und so einen stabileren Cashflow aufrechterhalten. Durch die Ausweitung dieses Ansatzes können Banken ihr Angebot an Finanzprodukten diversifizieren, was ihnen hilft, sich vor Abschwüngen in bestimmten Sektoren zu schützen.

- Sichere Vertragsbedingungen aushandeln: Durch die Einbeziehung strenger vertraglicher Schutzmaßnahmen wie Vorauszahlungen, Erfüllungsgarantien und Akkreditive können Finanztransaktionen abgesichert und Unternehmen vor möglichen Zahlungsausfällen bewahrt werden. Indem sie eine Vorauszahlung sicherstellen oder Gelder über eine Bank garantieren, können Unternehmen das Risiko verspäteter oder ausbleibender Zahlungen verringern.

- Liquidität aufrechterhalten: Ein effektives Liquiditätsmanagement ist der Schlüssel zur Aufrechterhaltung der Geschäftskontinuität. Der erleichterte Zugang zu flexiblen Kreditressourcen wie revolvierenden Kreditfazilitäten oder Überziehungskrediten kann Unternehmen helfen, Schwankungen reibungslos zu bewältigen. Diese strategische Unterstützung trägt dazu bei, die Betriebsstabilität während Abschwüngen aufrechtzuerhalten.

Was kommt als nächstes?

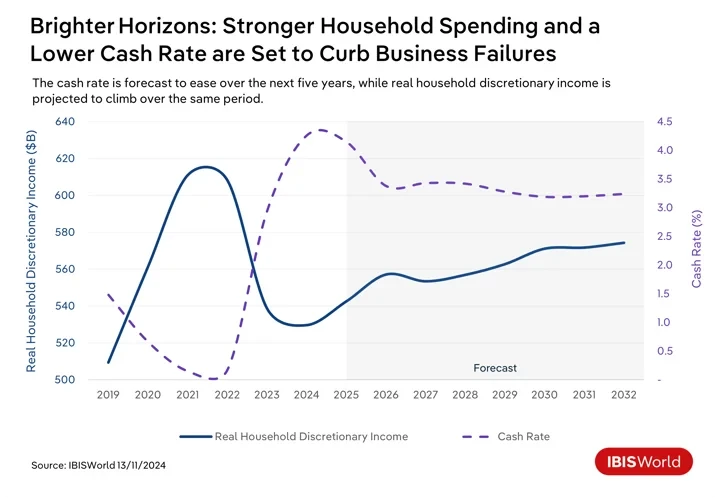

Mit Blick auf die Zukunft stehen Australien wirtschaftliche Veränderungen bevor, die sich auf Zahlungsausfälle und Geschäftsinsolvenzen im B2B-Bereich auswirken könnten. Da der anhaltende Inflationsdruck kurzfristig weiter nachlässt, wird die Reserve Bank of Australia voraussichtlich Anfang 2025 den Leitzins senken. Geringere Kreditkosten werden die finanzielle Belastung von Unternehmen mit bestehenden Schulden verringern und Investitionen in Wachstumsinitiativen fördern. Ein verbesserter Zugang zu günstigen Krediten wird die Liquidität erhöhen und es Unternehmen ermöglichen, Betriebsausgaben und B2B-Zahlungen effektiver zu verwalten. Dennoch wird es wahrscheinlich mehrere Leitzinssenkungen brauchen, bis die Unternehmen die volle Wirkung spüren.

Die in den nächsten Jahren sinkenden Zinssätze und die geringeren Hypothekenzahlungen dürften das Verbrauchervertrauen und die Ausgaben für nicht benötigte Produkte und Dienstleistungen steigern. Dieser Trend wird den Unternehmen zugutekommen, da er ihre Fähigkeit zur Deckung ihrer Ausgaben verbessert und Zahlungsausfälle reduziert.

Trotz relativ positiver Aussichten bleiben einige Herausforderungen bestehen. Globale Unsicherheiten wie geopolitische Spannungen und Handelsstörungen können exportabhängige Branchen belasten und zu potenziellen Zahlungsausfällen führen. Der Übergang zu einer kohlenstoffarmen Wirtschaft wird weiterhin Investitionen erfordern, die sich auf die Cashflows auswirken und möglicherweise zu höheren B2B-Zahlungsausfällen führen, wenn er nicht effektiv umgesetzt wird. Darüber hinaus könnten die aggressiven Bemühungen des australischen Finanzamts zur Eintreibung von Steuerschulden den Druck auf finanzschwache Unternehmen erhöhen. Die Priorisierung von Steuerzahlungen gegenüber Lieferantenrechnungen könnte unbeabsichtigt zu einem Anstieg der B2B-Zahlungsausfälle beitragen.

Welche Strategien können Finanzexperten anwenden, um ihre Widerstandsfähigkeit gegenüber neuen Wirtschaftstrends zu verbessern und besser vorbereitet zu sein?

- Fördern Sie die strategische Finanzplanung: Wenn Unternehmen ermutigt werden, sich mit der Finanzplanung zu befassen, können sie sich erfolgreich durch sich verändernde wirtschaftliche Bedingungen navigieren. Dazu gehört die regelmäßige Überprüfung und Anpassung der Finanzstrategien, um Änderungen bei Zinssätzen, Inflation und Konsumausgabenmustern Rechnung zu tragen. Indem Unternehmen ihre Planung flexibel und anpassungsfähig halten, können sie von neuen Chancen profitieren und die mit wirtschaftlichen Veränderungen verbundenen Risiken mindern.

- Nutzen Sie technologische Innovationen: Unternehmen sollten vorrangig digitale Zahlungsplattformen einführen und Automatisierungs- und Blockchain-Technologien nutzen. Diese Tools können Finanztransaktionen rationalisieren, die Transparenz erhöhen und die Effizienz von Finanzgeschäften verbessern. Diese Einführung ermöglicht schnellere, sicherere Transaktionen, verkürzt die Bearbeitungszeiten und minimiert Fehler.

- Verbessern Sie die Risikomanagementprozesse: Um potenzielle wirtschaftliche Unsicherheiten zu bewältigen, sollten Fachleute ihre Risikomanagement-Rahmenwerke verbessern. Dazu gehört die Durchführung regelmäßiger Stresstests und Szenarioanalysen, um die Auswirkungen verschiedener wirtschaftlicher Bedingungen auf die Finanzstabilität zu verstehen. Durch die Identifizierung potenzieller Schwachstellen und die Umsetzung wirksamer Minderungsstrategien können Unternehmen externen Schocks besser standhalten.

- Stärkung des Cashflow-Managements: Ein effizientes Cashflow- und Working-Capital-Management ist für die Gewährleistung finanzieller Stabilität von entscheidender Bedeutung. Finanzfachleute sollten sich auf die Optimierung der Debitoren- und Kreditorenbuchhaltung konzentrieren, um die Liquidität zu verbessern. Dies kann die Neuverhandlung von Zahlungsbedingungen mit Lieferanten und Kunden, die Verbesserung des Bestandsmanagements und den Einsatz dynamischer Cash-Forecasting-Techniken umfassen, um ausreichend Liquidität für den Betriebsbedarf und finanzielle Verpflichtungen sicherzustellen.

Final Word

Der Anstieg von Firmeninsolvenzen und Zahlungsausfällen im B2B-Bereich in Australien unterstreicht die Notwendigkeit für Unternehmen, proaktive und anpassungsfähige Finanzstrategien umzusetzen. Diese Herausforderungen verdeutlichen die entscheidende Rolle, die ein vorausschauendes Finanzmanagement bei der Gewährleistung von Nachhaltigkeit und Belastbarkeit in einem schwankenden Wirtschaftsumfeld spielt.

Um diese Herausforderungen effektiv zu meistern, müssen Unternehmen ihre Wachsamkeit und Flexibilität aufrechterhalten. Dazu gehört die kontinuierliche Beobachtung wirtschaftlicher Trends und die Anpassung der Finanzstrategien an sich verändernde Marktbedingungen. Auf diese Weise können Unternehmen potenzielle Störungen besser vorhersehen und ihre Betriebsabläufe anpassen, um Bedrohungen zu mindern.

Für Unternehmen ist es von entscheidender Bedeutung, bei ihrer Finanzplanung und ihren Geschäftsabläufen anpassungsfähig zu sein. Diese Anpassungsfähigkeit ermöglicht es ihnen, schnell auf unmittelbaren finanziellen Druck zu reagieren und ihre Strategien an langfristige wirtschaftliche Veränderungen anzupassen, um wettbewerbsfähig zu bleiben.

Quelle aus IBISWorld

Haftungsausschluss: Die oben aufgeführten Informationen werden von ibisworld.com unabhängig von Chovm.com bereitgestellt. Chovm.com übernimmt keine Zusicherungen und Gewährleistungen hinsichtlich der Qualität und Zuverlässigkeit des Verkäufers und der Produkte. Chovm.com lehnt ausdrücklich jegliche Haftung für Verstöße gegen das Urheberrecht der Inhalte ab.