Die weltweite Nachfrage nach Solarenergie wird im Jahr 2024 weiter steigen. Die Modulnachfrage dürfte 492 bis 538 GW erreichen. Amy Fang, leitender Analyst bei InfoLink, untersucht die Modulnachfrage und die Lagerbestände in der Lieferkette in einem Markt, der immer noch von einem Überangebot betroffen ist.

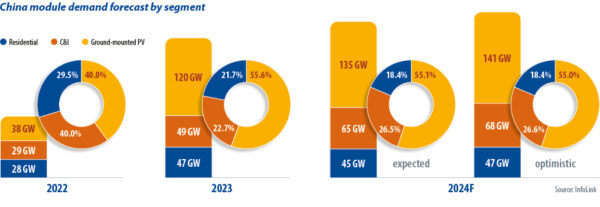

Der chinesische Solarmarkt hat in den letzten zwei Jahren ein rasantes Nachfragewachstum erlebt. Hohe PV-Modulpreise im Jahr 2022 behinderten den Einsatz von Großprojekten, sodass kleine Projekte zur „dezentralen Stromerzeugung“ (DG) etwa 60 % des Marktes ausmachten. Nachdem sich die Probleme in der Lieferkette entspannt hatten, begannen die Modulpreise im Jahr 2023 zu sinken, was Großprojekte ankurbelte, die im vierten Quartal 55 % des Marktes deckten, während DG-Solar reifte.

Im Jahr 2024 wird Chinas Modulbedarf 245 bis 255 GW erreichen, ein Plus von 7 bis 11 % gegenüber 2023. Das Wachstum hat sich verlangsamt, aber der Markt ist immer noch riesig. Laut der Nationalen Energiebehörde hat China im Januar 36.7 und Februar 2024 2024 GW an Solarenergie hinzugefügt, gegenüber 20 GW im Januar und Februar 2023. Freiflächenmontierte Projekte führten nach den Neujahrsfeiertagen 2023 zu einer Erholung des Marktes.

Einige Provinzen haben die Netzanschlüsse für DG-Projekte in der zweiten Hälfte des Jahres 2023 begrenzt, und InfoLink geht davon aus, dass der Markt für Solarenergie für Privathaushalte im Jahr 2024 nachlassen wird. Eine nationale Obergrenze von 5 % für die Kürzung der Solar- und Windenergie wurde gelockert, aber eine steigende Kürzung wird zu Unsicherheiten bei den Erträgen neuer Projekte führen, und die Netzkapazität hinkt immer noch hinter der Solarnachfrage her.

Die Gesetzgebung der Regierung zu Regulierungsmaßnahmen für die vollständige Abnahme von Strom aus erneuerbaren Energien durch Netzbetreiber kategorisiert netzgekoppelte Projekte für erneuerbare Energien in solche mit einer garantierten Abnahmemenge an sauberem Strom und solche, deren Strom dem Markthandel unterliegt, was sich auf die Projektrendite auswirkt. Der langfristige Bedarf wird konservativ geschätzt und einige Endverbraucher von erneuerbaren Energien haben ihre Pläne storniert.

Unternehmen, die auf Kostensenkungen aus sind, könnten Chinas kommerzielles und industrielles Solarsegment im Jahr 2024 ankurbeln. Freiflächenmontierte Photovoltaikanlagen werden von Netzanschlüssen abhängig sein, während gleichzeitig provinzielle Vorschriften für Agrivoltaik, Fischerei-PV und schwimmende Solaranlagen vorbereitet werden.

Während InfoLink im ersten Quartal 2024 keine neuen Produktionskapazitäten für Polysilizium erwartet, werden Hersteller wie Yongxiang, Daqo und GCL Ende Juni 2024 neue Linien in Betrieb nehmen, und die Produktion im zweiten Quartal könnte 250 bis 255 GW erreichen, einschließlich zusätzlicher 79 bis 80 GW im April 2024 und 84 bis 85 GW im Mai 2024. Selbst wenn einige Hersteller die Produktion von Polysilizium-Linien verschieben, sind Verkaufsdruck und Lagerbestände wahrscheinlich.

Die monatliche Waferproduktion von 65 bis 68 GW im zweiten Quartal wird die Quartalsproduktion auf 200 bis 205 GW steigern. Einige Hersteller planten, ihre Produktion im April 2024 zu reduzieren, aber vertikal integrierte Hersteller skalieren ihre Produktion weiter, um den Linienbetrieb aufrechtzuerhalten und ihr Zell- und Modulgeschäft zu versorgen.

Die Zellproduktion sollte im zweiten Quartal 200 bis 210 GW erreichen, wobei die monatliche Produktion negativ dotierter „n-Typ“-Produkte im April und Mai 69 71 bis 2024 GW erreichen sollte. Ab Ende März 2024 wurden die Lieferungen schwierig, da die Modulhersteller versuchten, den Kostenrückgang unter Kontrolle zu halten. Einige Modulhersteller könnten ihre Zellkäufe im April 2024 durch eine duale Distribution reduziert haben. Beide Merkmale könnten im zweiten Quartal 2024 wieder auftauchen.

Da China eine monatliche Modulproduktionskapazität von über 60 GW hat, können die Hersteller der Stufe 1, die ihre Preise nicht senken können, ihre Lieferungen reduzieren. Die Zulieferer der Stufe 2 haben bescheidene Pläne für Projekte von 170 bis 175 GW pro Quartal und könnten ihre Produktion reduzieren.

Was die Lagerbestände betrifft, erreichte Polysilizium Ende März 20 einen historischen Höchststand von mehr als 2024 Tagen Lagerbestand und die Zahl wird weiter steigen. Die Waferbestände lagen bei etwa einem halben Monat und dürften ab Ende April 2024 aufgrund von Produktionskürzungen langsam abgebaut worden sein. Die Lagerbestände an Zellen und Modulen lagen einschließlich der Transportbestände bei gesunden sieben Tagen bzw. ein bis eineinhalb Monaten.

Konkurrenzfähiger Preis

Insgesamt wird sich der Wettbewerb im Modulsektor im Jahr 2024 verschärfen, vor dem Hintergrund hoher Lagerbestände entlang der Lieferkette, überschüssiger Produktionskapazitäten und eines moderaten Nachfragewachstums. Kontinuierlich sinkende Modulpreise bedeuten, dass InfoLink erwartet, dass sich die Aufschläge für tunneloxidpassivierte Kontaktprodukte verringern und bei einigen Projekten sogar zu einem gleichen Preis für n-Typ- und ältere, positiv dotierte „p-Typ“-Module führen werden.

Sobald die Anwendung der lasergestützten Kontaktoptimierung ausgereift ist und in der zweiten Hälfte des Jahres 2024 Verkapselungsmaterialien ersetzt, könnten die Kosten geringfügig sinken, sodass die Tier-1-Preise in China bei 0.85 CNY (0.12 $)/W bis 0.90 CNY/W liegen könnten. Gleichzeitig könnte der starke Wettbewerb im Niedrigpreissegment zu einem Niveau unter 0.80 CNY/W auf dem Markt führen.

Die Modulpreise hängen im Jahr 2024 weitgehend von den Strategien der Hersteller ab. Angesichts der zu Beginn des zweiten Quartals vorgelegten Erkenntnisse scheinen die Modulhersteller angesichts niedriger Preise und schwacher Rentabilität konservativ geworden zu sein. Modulhersteller könnten versuchen, höhere Preise auszuhandeln, aber Endverbraucher, insbesondere Großkunden, haben eine geringe Toleranz gegenüber Preiserhöhungen. Für Käufer hofft die Branche, eine Regel zur Anpassung des Modells für den Gewinn von Auktionen mit niedrigeren Geboten zu etablieren, da die Preise das Kostenniveau erreicht haben und einige Tier-2-Modulhersteller mit Preisen konkurrieren, die unter den Kosten liegen, was Risiken für die Auftragserfüllung birgt.

Über den Autor: Amy Fang ist leitender Analyst bei InfoLink und konzentriert sich auf das Solarzellen- und Modulsegment der Photovoltaik-Lieferkette, wobei er sich mit der Prognose von Preistrends und Produktionsdaten beschäftigt.

Die in diesem Artikel geäußerten Ansichten und Meinungen sind die eigenen des Autors und spiegeln nicht unbedingt die von wider pv Magazin.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht weiterverwendet werden. Wenn Sie mit uns zusammenarbeiten und einige unserer Inhalte wiederverwenden möchten, wenden Sie sich bitte an: editors@pv-magazine.com.

Quelle aus pv Magazin

Haftungsausschluss: Die oben dargelegten Informationen werden von pv-magazine.com unabhängig von Chovm.com bereitgestellt. Chovm.com gibt keine Zusicherungen und Gewährleistungen hinsichtlich der Qualität und Zuverlässigkeit des Verkäufers und der Produkte.