In seiner neuesten monatlichen Kolumne für pv MagazinDie Europäische Technologie- und Innovationsplattform für Photovoltaik (ETIP PV) stellt die wichtigsten Ergebnisse ihres Weißbuchs zur PV-Herstellung vor. Der Bericht bewertet, wie sich politische und regulatorische Rahmenbedingungen für europäische Unternehmen im PV-Sektor entwickelt haben, und vergleicht diese Rahmenbedingungen mit der industriepolitischen Entwicklung der PV in wichtigen globalen Märkten wie China, Indien und den USA.

ETIP PV hat gerade eine Aktualisierung seines Weißbuchs zur PV-Herstellung veröffentlicht, das ursprünglich im Mai 2023 veröffentlicht wurde. Das neu aktualisierte Papier konzentriert sich auf drei Kernpunkte.

Zunächst wird bewertet, wie sich politische und regulatorische Rahmenbedingungen für europäische Unternehmen im PV-Sektor entwickelt haben, und diese Rahmenbedingungen mit der industriepolitischen Entwicklung der PV-Branche in wichtigen globalen Märkten (z. B. China, Indien und den USA) verglichen.

Zweitens wird die Widerstandsfähigkeit der europäischen PV-Wertschöpfungskette und insbesondere die langfristigen wirtschaftlichen Auswirkungen der oben genannten Maßnahmen auf die Energiepreise in Europa erörtert.

Abschließend wird die Rolle der Innovation in der wachsenden Zahl industriepolitischer Maßnahmen in Europa untersucht, um besser zu verstehen, wie man von der breiten europäischen Landschaft an Forschungsinstituten und innovativen Unternehmen profitieren kann.

- In der zweiten Jahreshälfte 2023 eingeführte oder vorgeschlagene Industriepolitiken

Die Europäische Union und die europäischen Mitgliedstaaten schaffen die Voraussetzungen für eine Industriestrategie für die Photovoltaik und haben in der zweiten Hälfte des Jahres 2023 detailliertere Maßnahmen bekannt gegeben, die die Reindustrialisierung der PV-Wertschöpfungskette unterstützen sollen. Zu diesen Richtlinien gehören unter anderem der Net Zero Industry Act, das Temporary Crisis and Transition Framework und der Critical Raw Materials Act. Abgesehen von diesen EU-basierten Rahmenwerken präsentiert jeder Mitgliedsstaat seine eigenen politischen Strategien, die in der Veröffentlichung des ETIP PV ausführlicher erörtert werden.

Über die PV-Industriepolitik in der EU hinaus geht das Papier auch kurz auf die PV-Produktionspolitik in Indien, den USA und China ein. Indien hat einen spezifischen Rahmen für inländische Hersteller geschaffen, der Bestimmungen umfasst, die von Hindernissen für Wettbewerber in bestimmten Marktsegmenten, Zöllen, CAPEX- und OPEX-Unterstützung reichen. Die USA haben ihre Produktionskapazitäten für Solarzellen und -module durch das Inflation Reduction Act (IRA) erhöht, die Steuern deutlich gesenkt und den Import von nicht ethisch hergestellten PV-Produkten verboten. Allerdings war die IRA bisher nicht in der gesamten Wertschöpfungskette erfolgreich; Beispielsweise wurden keine neuen Investitionen in Solarpolysilizium öffentlich angekündigt. Schließlich verfügt China – als weltweit führender PV-Hersteller – seit 2001 über große politische Anreize und Produktionsinvestitionen. In jüngerer Zeit hat China zwei weitere wichtige Programme angekündigt: das Golden Sun-Programm – zur Subventionierung der Nachfrage im Zusammenhang mit der Installation hocheffizienter Technologien, und das Top-Runner-Programm – um Herstellern Anreize zu geben, auf die effizientesten PV-Technologien zu setzen.

- Die Kosten von Resilienzmaßnahmen für europäische Verbraucher

Die Betriebskosten (CoO) unter der Annahme einer integrierten PV-Produktionsfabrik mit 10 GW wurden für drei PV-Technologien analysiert: TOPCon, HJT oder IBC (die alle schnell Marktanteile gewinnen, weil sie eine höhere Effizienz als PERC versprechen) für China (niedrige und hohes Szenario), Indien, EU (niedriges und hohes Szenario) und die USA. China (niedrig) hat 16 (TOPCon und IBC) und 17 (HJT) USDct/Wp, China (hoch) und Indien haben 19 – 21 USDct/Wp für alle Technologien, EU (niedrig) hat 24 – 25 USDct/Wp. Wp, EU (hoch) hat etwa 30 USDct/Wp und die USA hat etwa 28 – 29 USDct/Wp für alle Technologien. Die Kostenunterschiede sind auf unterschiedliche Material-, Arbeits-, Ausrüstungs- und Baukosten zurückzuführen, die in der EU und den USA allesamt höher sind als in China und Indien.

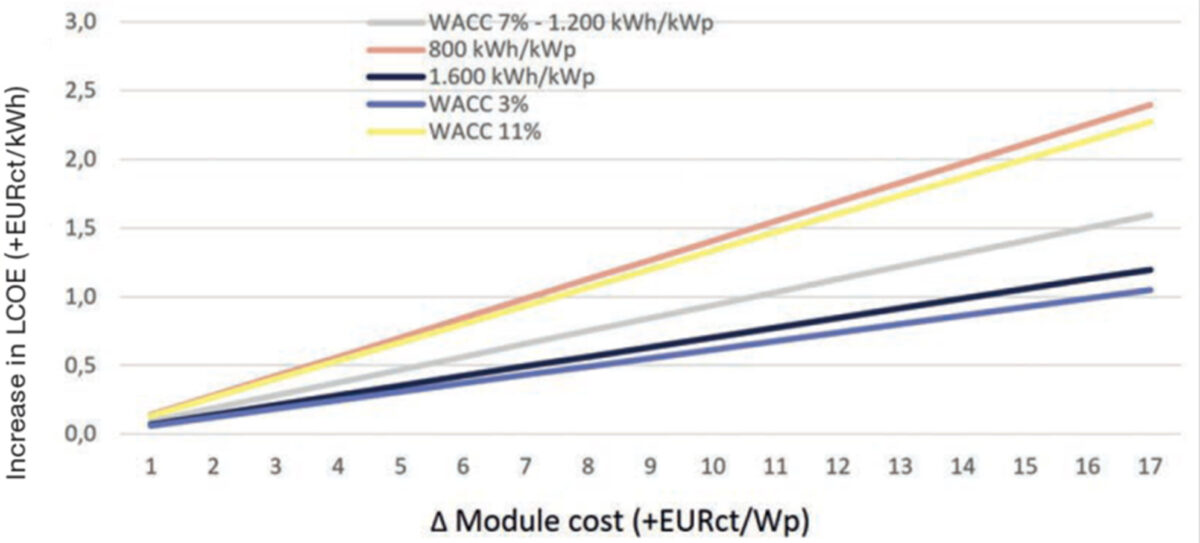

Als nächstes untersuchte das Papier den Einfluss höherer Modulpreise auf die Stromgestehungskosten an verschiedenen Standorten und mit unterschiedlichen Kapitalkosten. Da die europäische Wirtschaft eine anhaltende Niedrigzinsphase hinter sich lässt, werden die Auswirkungen der Zinssätze bei Projektentwicklern viel stärker zu spüren sein und stellen eine zusätzliche Herausforderung für die Anforderungen an die Widerstandsfähigkeit dar. Im Kontext sehr hoher Zinssätze (z. B. 11 %) könnte ein Produkt im Versorgungsmaßstab in einem nordeuropäischen Klima mit Projekten konfrontiert sein, deren Stromgestehungskosten bei Modulen mit 25 cEUR aus Gründen der „Resilienz“ bis zu 15 % höher sind /Wp teurer in der Herstellung. Dies könnte erhebliche Auswirkungen auf die Entwicklungsraten haben. Wenn jedoch die Produktionskostendifferenz minimiert wird (z. B. 5 cEUR/Wp) und die Zinssätze moderat bleiben (z. B. 3 %), beträgt die Resilienzprämie nur etwa 5 %.

Um die Herausforderungen der Widerstandsfähigkeit zu bewältigen, müssen politische Entscheidungsträger sicherstellen, dass sie Instrumente bereitstellen, um die Produktionskostenspanne für PV-Hersteller zu minimieren. Während ein wichtiger aktueller Schwerpunkt der Förderpolitik in Europa auf CAPEX liegt, scheint dies anhand der Kostenstruktur der PV-Herstellung (wo Strom eine besonders wichtige Komponente für die relative Wettbewerbsfähigkeit ist) und dem vergleichenden Erfolg von Ländern, die sich für einen anderen Ansatz entscheiden (z. B. die USA), deutlich zu werden ), dass spezielle OPEX-Tools auch für die Konsolidierung der europäischen PV-Industrielieferkette relevant wären.

Um den Übergang der europäischen PV-Fertigung zur globalen Wettbewerbsfähigkeit zu unterstützen (d. h. die Kluft zwischen Kosten und Wp zu verringern), können daher verschiedene Maßnahmen relevant sein, da es von entscheidender Bedeutung ist, unterschiedliche Lücken in der Wertschöpfungskette zu schließen.

- Technologieschwerpunkt: Trends und Auswirkungen der Industriepolitik auf Forschungs- und Innovationsbemühungen unter Berücksichtigung der Rolle der Produktionsausrüstung

Um bei der Einführung innovativer Technologien auf dem Markt weltweit konkurrieren zu können, konzentrieren sich die Industrieakteure der EU auf Investitionen in Forschung und Innovation, während die EU-Hersteller die entsprechende Strategie des schnellen Produktionswachstums verfolgen, zu der auch der Zugang zu Importen erheblicher Mengen erschwinglicher Ausrüstung aus Asien gehört. Die Branche steht vor der Herausforderung, dass in so kurzer Zeit ein schieres Ausmaß an Ausrüstung, Investitionen, Produktion und Lieferung erforderlich ist. Eine der größten Herausforderungen, mit denen sich die politischen Entscheidungsträger auf europäischer und nationaler Ebene befassen müssen, besteht darin, ein Gleichgewicht zwischen der Notwendigkeit einer schnellen Ausweitung der Produktionskapazitäten und der Erreichung einer ausreichenden Kostenwettbewerbsfähigkeit für die kurzfristige Widerstandsfähigkeit der europäischen PV-Industrie zu finden Die Wettbewerbsfähigkeit muss durch Innovation und qualitativ hochwertige Produkte aufrechterhalten werden, um den Markt in großem Maßstab zu erreichen, damit der europäische PV-Markt langfristig widerstandsfähig bleibt.

Aufgrund des Mangels an integrierter PV-Produktion im Multi-GW-Maßstab in Europa und des zunehmenden Wettbewerbs mit asiatischen Maschinenherstellern stehen europäische Gerätehersteller vor schwierigen Investitionsentscheidungen für Forschung und Entwicklung (F&E). Im schlimmsten Fall riskieren diese Maschinenhersteller die Entwicklung von Werkzeugen, die trotz hoher F&E-Investitionen nicht in den Markt eindringen und keinen Umsatz generieren. Daher sind ein De-Risking-Faktor und die Verpflichtung der Unternehmen, in die Weiterentwicklung ihrer Produkte und Dienstleistungen zu investieren, notwendig, um die Position der europäischen Maschinenhersteller und damit der gesamten PV-Fertigungsindustrie zu stärken.

Darüber hinaus eröffnet eine unterstützende europäische F&I-Strategie neue Möglichkeiten, die zur Diversifizierung von Spitzentechnologien führen. Zu den Themen, die für die Forschung und Innovation im Maschinen- und Anlagenbau von besonderer Bedeutung sind, gehören unter anderem datengesteuerte maschinelle Lernansätze, der CO2-Fußabdruck der Anlagen, ein geringerer Verbrauch von Verbrauchsmaterialien und qualitativ hochwertige Ergebnisse auf Produktebene.

Schließlich ist die Ausweitung der Fertigung kurzfristig ein wichtiger Schritt, aber auch die Bereitstellung der Werkzeuge zur Markteinführung neuer Technologien ist unerlässlich, da Leistung und Technologieführerschaft ein wesentlicher Bestandteil der Wettbewerbsfähigkeit sind.

Daher besteht eine entscheidende Herausforderung der aktuellen Industriepolitik darin, sicherzustellen, dass der europäische PV-Sektor in der Lage sein wird, die kommende Welle innovativer Technologien zu meistern, insbesondere mit der Entstehung neuer Prozesse für neue Materialien wie Perowskite.

Wenn Sie weitere Informationen zu den Veranstaltungen und Aktivitäten des ETIP PV erhalten möchten, folgen Sie uns über unseren monatlichen Newsletter, unsere monatlichen Artikel im pv magazine oder unseren LinkedIn-Kanal. Wenn Sie außerdem an einer Zusammenarbeit mit uns interessiert sind, denken Sie darüber nach, sich für die Mitgliedschaft in einer unserer Arbeitsgruppen zu bewerben – wir sind immer aktiv auf der Suche nach Experten und PV-Enthusiasten für die Mitarbeit in unseren Arbeitsgruppen.

Die in diesem Artikel geäußerten Ansichten und Meinungen sind die eigenen des Autors und spiegeln nicht unbedingt die von wider pv Magazin.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht weiterverwendet werden. Wenn Sie mit uns zusammenarbeiten und einige unserer Inhalte wiederverwenden möchten, wenden Sie sich bitte an: editors@pv-magazine.com.

Quelle aus pv Magazin

Haftungsausschluss: Die oben dargelegten Informationen werden von pv-magazine.com unabhängig von Chovm.com bereitgestellt. Chovm.com gibt keine Zusicherungen und Gewährleistungen hinsichtlich der Qualität und Zuverlässigkeit des Verkäufers und der Produkte.