Kleinere Solarhersteller haben ihre Produktionslinien geschlossen, aber nicht schnell genug, um ihre Gewinnmargen wieder in ein gesundes Niveau zu bringen. Amy Fang von InfoLink überlegt, was die Zukunft für Photovoltaikunternehmen bringen wird.

Aus pv magazine Printausgabe 12/24

Aufgrund wirtschaftlicher Gegenwinde und politischer Veränderungen ist der globale Solarmarkt in der zweiten Hälfte des Jahres 2024 schwächer geworden. Im Mittelpunkt der Diskussion steht weiterhin die Frage, wie das Überangebot an Photovoltaik eingedämmt werden kann.

InfoLink prognostiziert vorsichtig einen Bedarf an Solarenergie von 492 bis 568 GW im Jahr 2025. Dieser könnte jedoch noch niedriger ausfallen und möglicherweise unter den für 469 erwarteten 533 bis 2024 GW liegen.

Seit Juli 2024 werden ältere Produktionslinien stillgelegt und neue Fabriken haben ihre Produktion angepasst oder sogar verschoben. Dennoch kam es zu negativen Gewinnmargen und die Erholung der Gewinne verläuft nach wie vor langsam.

Die chinesische Solarindustrie hat versucht, das Überangebot zu bekämpfen. Chinesische Industrieverbände haben begonnen, die Preise aktiv zu koordinieren und fordern eine Selbstregulierung der Hersteller auf der Grundlage von Kostenrichtlinien. Auch Vorschriften, die höhere Produktqualitätsstandards vorschreiben, sind möglich. Solche angebotsseitigen Reformen werden jedoch einige Zeit brauchen, um Wirkung zu zeigen, und InfoLink wird die Entwicklungen beobachten.

Lieferkette

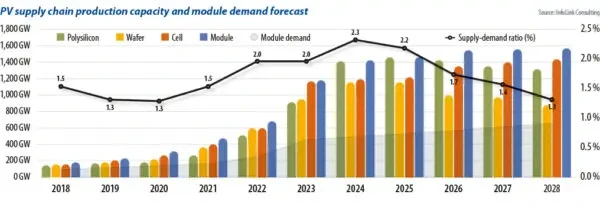

Waferhersteller, das kleinste Segment der Solarversorgungskette, könnten 2.3 Mal mehr Produkte produzieren als nachgefragt wird. Ein Vergleich der Produktionskapazitäten über die gesamte Lieferkette hinweg mit der Modulnachfrage zeigt, dass sich die Lücke schließt, aber die Kapazitätsabschaltungen nur langsam vorangehen. Das anhaltende Überangebot hat dazu geführt, dass die Spotpreise in einigen Teilen der Lieferkette unter das Barkostenniveau gefallen sind, was zu einer Situation geführt hat, in der die Preise invertiert sind.

Im zweiten Halbjahr 2024 dürfte es in verschiedenen Segmenten zu einem beschleunigten Kapazitätsabbau und -abbau kommen. Dazu gehören auch Kapazitäten bei Neueinsteigern sowie bei Herstellern der Stufen 2 und 3.

Die Produktion von Polysilizium ist stark konsolidiert und die Hersteller beobachten aus Angst, Marktanteile zu verlieren, ihre Konkurrenten genau.

Es wird erwartet, dass die Kapazitätsräumung im Polysilizium-Segment nicht schnell abgeschlossen sein wird. Vor Ort begannen einige Unternehmen der Stufe 3 im dritten Quartal 2024 mit der Schließung. Produzenten der Stufe 2 haben zu kämpfen und neue Marktteilnehmer stecken in einer schwierigen Lage fest. Gleichzeitig sind führende Unternehmen auch mit starkem Rentabilitätsdruck und der Herausforderung von Cashflow-Verlusten auf breiter Front konfrontiert. Diese Faktoren werden voraussichtlich den Abbau größerer Produktionskapazitäten im Jahr 2025 beschleunigen.

Im Midstream-Segment der Lieferkette hat sich die Wachstumsrate der Produktionskapazität für das Wafersegment merklich verlangsamt, da die Unternehmen versuchen, ihre Produkte durch Qualitätsverbesserungen und geänderte Produktgrößen zu differenzieren. Die Produktion von positiv dotierten p-Typ-Wafern nimmt weiterhin ab, da immer weniger Hersteller 182-mm- und 210-mm-Wafer produzieren. Einige Tier-2- und Tier-3-Hersteller könnten mit Betriebskrisen konfrontiert sein. Da die bestehenden Kapazitäten schneller abgebaut werden, dürften die Bruttogewinnmargen 2025 und 2026 wieder auf ein gesünderes Niveau zurückkehren.

Zelle und Modul

Die Abbaurate der Produktionskapazitäten für Zellen ist schneller als für andere Segmente, was hauptsächlich auf die Auswirkungen des technologischen Fortschritts zurückzuführen ist. Von 2023 bis 2024 ist der Zeitplan für das Überleben und den Ausstieg aus der Produktionskapazität für p-Typ-Zellen zu einem wichtigen Bewertungsschwerpunkt für Unternehmen geworden. Ältere p-Typ-Kapazitäten werden voraussichtlich nicht langfristig bestehen bleiben. Im dritten Quartal 2024 begannen Unternehmen damit, p-Typ-Kapazitäten in China abzubauen, und auch ausländische Zellkapazitäten, insbesondere in Südostasien, wurden aufgrund der strengeren US-Handelspolitik schrittweise abgebaut.

Die Entscheidungsfindung im Modulsegment verlief relativ langsam. Dies liegt zum Teil daran, dass ein Großteil der Modulkapazitäten im Jahr 2022 mit geringem Änderungsrisiko und relativ niedrigen Investitionskosten aufgebaut wurde. In der Zwischenzeit ist aufgrund der Marktbedingungen die Fabrikauslastung deutlich gesunken, was wiederum zu steigenden Kosten geführt hat und den Herstellern die Entscheidungsfindung erschwert. Es ist möglich, dass die Hersteller darauf reagieren, indem sie versuchen, gebrauchte Geräte zu verlagern, um Fabriken im Ausland aufzubauen.

Neue Marktteilnehmer und Hersteller der Stufe 2 und 3 haben begonnen, den Kapazitätsausbau zu verlangsamen, wobei einige die Produktion vorübergehend eingestellt haben. Die Stilllegungspläne der meisten Hersteller der Stufe 1 und der Umgang mit der Kapazität in Südostasien bleiben unklar. Bis September 2024 wurde die Stilllegung von schätzungsweise 25 bis 30 GW bestätigt, und rund 150 GW wurden als vorübergehend gestoppt oder umstrukturiert bestätigt.

Der anhaltende Preisverfall wird weitere Unternehmen zum Marktausstieg zwingen. Betrachtet man jedoch die Strategien der Hersteller, ist der Entscheidungsprozess für Kapazitätsabbau – wiederum – langsam, da der Marktwettbewerb es schwierig macht, kurzfristig einen bedeutenden groß angelegten Kapazitätsabbau zu realisieren. Dies wird dazu führen, dass Bestandsprobleme in Zukunft zu einem normalen Problem werden.

Infolgedessen wird die Auslastung der Fabriken möglicherweise nicht wieder ihre früheren Höchststände erreichen. Die nominale Produktionskapazität entlang der gesamten Solarversorgungskette hat 1 TW erreicht, wobei die prognostizierte Auslastung bei etwa 50 bis 70 % liegen wird. Die Auslastung der Stufen 2 und 3 könnte 20 bis 40 % erreichen. Eine geringere Auslastung wird die Amortisierung der Bau- und Ausrüstungskosten erhöhen. Wenn die Auslastung auf 20 % sinkt, beginnen sich die Kostensteigerungen zu vervielfachen. In Anbetracht der langfristigen Auswirkungen eines Betriebs unter den Selbstkosten wird sich dies stärker negativ auf die Wafer- und Zellsegmente auswirken. Das Verhältnis von Angebot und Nachfrage dürfte bis 1.7 wieder bei etwa 2026 liegen und sich dem Niveau von 2021 und 2022 annähern, was zu einer ausgeglicheneren Marktsituation führen wird.

Über den Autor: Amy Fang ist leitender Analyst bei InfoLink und konzentriert sich auf das Solarzellen- und Modulsegment der Photovoltaik-Lieferkette, wobei er sich mit der Prognose von Preistrends und Produktionsdaten beschäftigt.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht weiterverwendet werden. Wenn Sie mit uns zusammenarbeiten und einige unserer Inhalte wiederverwenden möchten, wenden Sie sich bitte an: editors@pv-magazine.com.

Quelle aus pv Magazin

Haftungsausschluss: Die oben aufgeführten Informationen werden von pv-magazine.com unabhängig von Chovm.com bereitgestellt. Chovm.com übernimmt keine Zusicherungen und Gewährleistungen hinsichtlich der Qualität und Zuverlässigkeit des Verkäufers und der Produkte. Chovm.com lehnt ausdrücklich jegliche Haftung für Verstöße gegen das Urheberrecht der Inhalte ab.