Los fabricantes de energía solar más pequeños han estado cerrando líneas de producción, pero no a un ritmo lo suficientemente rápido como para que los márgenes de ganancia vuelvan a ser saludables. Amy Fang, de InfoLink, analiza lo que les espera a las empresas fotovoltaicas en el corto plazo.

De la edición impresa de pv magazine del 12 de julio

Los vientos económicos contrarios y los cambios en las políticas han hecho que el mercado solar mundial se desacelere durante la segunda mitad de 2024. El debate sigue centrándose en cómo aliviar el exceso de oferta de energía fotovoltaica.

InfoLink ha pronosticado de manera conservadora entre 492 GW y 568 GW de demanda solar en 2025, pero podría ser incluso más débil, posiblemente cayendo por debajo de los 469 GW a 533 GW esperados para 2024.

Las líneas de producción más antiguas han comenzado a eliminarse gradualmente desde julio de 2024 y las nuevas fábricas han ajustado e incluso pospuesto la producción, pero se han producido márgenes de beneficio negativos y el ritmo de recuperación de las ganancias sigue siendo lento.

La industria solar china ha intentado abordar el problema del exceso de oferta. Las asociaciones industriales chinas han empezado a coordinar activamente los precios y a pedir a los fabricantes que se autorregulen en función de las directrices de costes. También es posible establecer normas que estipulen normas de calidad más estrictas para los productos. Sin embargo, estas reformas del lado de la oferta tardarán en surtir efecto e InfoLink seguirá de cerca la evolución de la situación.

Cadena de suministro

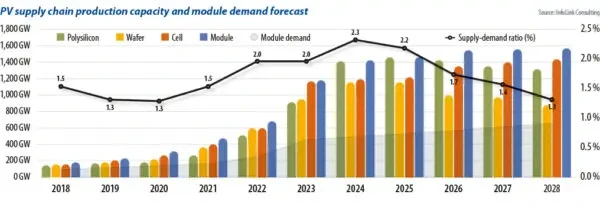

Los fabricantes de obleas, el segmento más pequeño de la cadena de suministro solar, podrían producir 2.3 veces más producto que la demanda. Si comparamos la capacidad de producción en toda la cadena de suministro con la demanda de módulos, vemos que la brecha se está cerrando, pero el ritmo de los cierres de capacidad ha sido lento. El continuo exceso de oferta ha hecho que los precios al contado en algunas partes de la cadena de suministro caigan por debajo de los niveles de costo en efectivo, lo que da lugar a una situación en la que los precios se invierten.

Se espera que en la segunda mitad de 2024 se produzca una eliminación acelerada y progresiva de la capacidad en varios segmentos, incluidas las capacidades de las empresas recién incorporadas y las de los fabricantes de nivel 2 y 3.

La producción de polisilicio está muy consolidada y los fabricantes estudian a sus pares por temor a perder cuota de mercado.

Se espera que la liberación de capacidad en el segmento de polisilicio no se complete rápidamente. En la práctica, algunas empresas de nivel 3 comenzaron a cerrar en el tercer trimestre de 2024. Los productores de nivel 2 están teniendo dificultades y los nuevos participantes se encuentran en una posición difícil. Mientras tanto, las empresas líderes también enfrentan graves presiones de rentabilidad y el desafío de las pérdidas de flujo de caja en todos los ámbitos. Se espera que estos factores aceleren las salidas de capacidad de producción a mayor escala en 2025.

En el segmento intermedio de la cadena de suministro, la tasa de crecimiento de la capacidad de fabricación para el segmento de obleas se ha desacelerado notablemente a medida que las empresas intentan diferenciar los productos mejorando la calidad y cambiando los tamaños de los productos. La producción de obleas de tipo p dopadas positivamente sigue disminuyendo, y cada vez menos fabricantes producen obleas de 182 mm y 210 mm. Algunos fabricantes de nivel 2 y nivel 3 pueden enfrentar crisis operativas. A medida que las capacidades existentes se eliminen más rápidamente, se espera que los márgenes de beneficio bruto regresen a niveles más saludables en 2025 y 2026.

Celda y módulo

La tasa de liquidación de la capacidad de producción de células es más rápida que la de otros segmentos, debido principalmente al impacto de los avances tecnológicos. De 2023 a 2024, el cronograma de supervivencia y eliminación gradual de la capacidad de producción de células de tipo p se ha convertido en un foco de evaluación clave para las empresas. Es poco probable que la capacidad de tipo p más antigua se mantenga a largo plazo. En el tercer trimestre de 2024, las empresas comenzaron a cerrar la capacidad de tipo p en China, y las capacidades de células en el extranjero, particularmente en el sudeste asiático, también comenzaron a eliminarse gradualmente, debido a las políticas comerciales más estrictas de Estados Unidos.

La toma de decisiones en el segmento de módulos ha sido relativamente lenta. Esto se ha debido en parte a que gran parte de la capacidad de módulos se estableció en 2022 con un bajo riesgo de modificación y un costo de inversión relativamente bajo. Mientras tanto, las condiciones del mercado han visto una disminución significativa en las tasas de utilización de las fábricas, lo que a su vez ha provocado un aumento de los costos, lo que dificulta la toma de decisiones de los fabricantes. Es posible que los fabricantes respondan tratando de transferir equipos de segunda mano para establecer fábricas en el extranjero.

Los nuevos participantes y los fabricantes de nivel 2 y nivel 3 han comenzado a desacelerar la expansión de la capacidad, y algunos han detenido temporalmente la producción. Los planes de cierre de la mayoría de los fabricantes de nivel 1 y la gestión de la capacidad en el sudeste asiático siguen sin estar claros. A septiembre de 2024, se había confirmado el cierre de entre 25 y 30 GW y se había confirmado que alrededor de 150 GW estaban temporalmente paralizados o en proceso de reestructuración.

La continua caída de los precios obligará a más empresas a salir del mercado. Sin embargo, si se consideran las estrategias de los fabricantes, el proceso de toma de decisiones para la liberación de capacidad es, una vez más, lento, ya que la competencia en el mercado hace difícil prever una salida significativa de capacidad a gran escala en el corto plazo. Eso hará que los problemas de inventario se conviertan en un problema normalizado en el futuro.

Como resultado, las tasas de utilización de las fábricas podrían no volver a los máximos anteriores. La capacidad de producción nominal en toda la cadena de suministro solar ha alcanzado 1 TW, con niveles de utilización proyectados que se esperan en torno al 50% al 70%. Las tasas de utilización de los niveles 2 y 3 pueden alcanzar el 20% al 40%. Una menor utilización aumentará la amortización de los costos de construcción y equipamiento. Cuando la utilización cae al 20%, el aumento de costos comienza a multiplicarse. Teniendo en cuenta el impacto a largo plazo de operar por debajo del precio de costo, eso tendrá un mayor efecto adverso en los segmentos de obleas y células. Se espera que la relación oferta-demanda vuelva a alrededor de 1.7 para 2026, acercándose al nivel observado en 2021 y 2022, lo que conducirá a una situación de mercado más equilibrada.

Sobre el autor: Amy Fang es un analista senior de InfoLink que se enfoca en el segmento de células y módulos solares de la cadena de suministro fotovoltaica, trabajando en pronósticos de tendencias de precios y datos de producción.

Este contenido está protegido por derechos de autor y no puede reutilizarse. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, comuníquese con: editors@pv-magazine.com.

Fuente de pv magazine

Descargo de responsabilidad: la información establecida anteriormente es proporcionada por pv-magazine.com independientemente de Chovm.com. Chovm.com no representa ni garantiza la calidad y confiabilidad del vendedor y los productos. Chovm.com renuncia expresamente a cualquier responsabilidad por violaciones relacionadas con los derechos de autor del contenido.