Puntos clave

- Australia se enfrenta a un aumento de quiebras empresariales e impagos de pagos B2B, impulsados por el aumento de los costos de endeudamiento y de los gastos operativos.

- Los sectores vulnerables, como los servicios de alimentos y bebidas, están sintiendo el impacto, con tasas de insolvencia en aumento debido al cambio en el gasto de los consumidores y al aumento de los costos operativos.

- Para hacer frente a la volatilidad económica, las empresas deben centrarse en una gestión financiera sólida, la evaluación de riesgos y la diversificación del mercado para mitigar las amenazas y mejorar la estabilidad.

- Los bancos y los profesionales financieros enfrentan desafíos cada vez mayores a medida que aumentan las quiebras empresariales, lo que requiere una gestión astuta de los riesgos y estrategias de préstamo innovadoras.

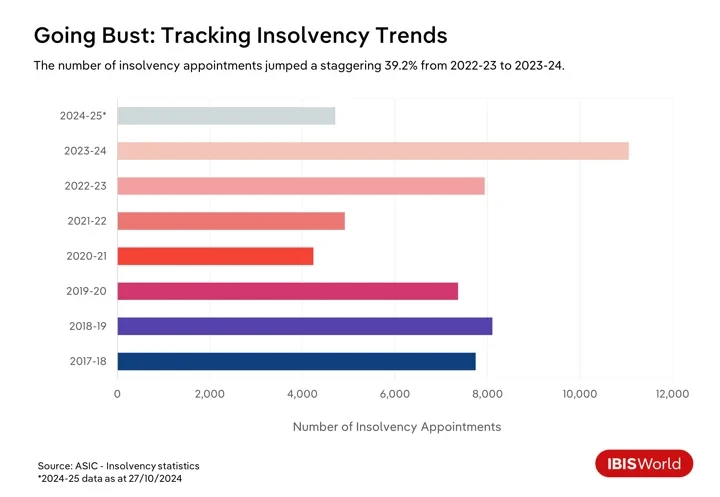

En Australia, las quiebras de empresas se han disparado en 2024, con un aumento del 17.3 % desde enero, lo que ha obligado a muchas empresas a enfrentarse a las duras realidades de una economía en evolución. Además, las cifras de la Comisión Australiana de Valores e Inversiones revelan que, hasta finales de octubre, se han producido 4,710 nombramientos por insolvencia en 2024-25.

La economía australiana se enfrenta a varios desafíos que están provocando quiebras de empresas e impagos de pagos entre empresas. La inflación galopante durante los tres años hasta 2-2023 impulsó al Banco de la Reserva de Australia a endurecer agresivamente la política monetaria, lo que llevó a múltiples subidas de los tipos de interés desde mayo de 24 hasta la última subida en noviembre de 2022.

Aunque desde entonces la tasa de efectivo se ha estabilizado y el índice de precios al consumidor cayó dentro de la banda objetivo del RBA durante el año hasta el primer trimestre de 2024-25, los elevados costos de endeudamiento siguen siendo una carga para las empresas. Estas condiciones limitan los flujos de efectivo y complican el pago de las deudas existentes. Mientras tanto, los consumidores que se enfrentan a pagos hipotecarios más elevados están reduciendo su gasto en bienes no esenciales, lo que plantea desafíos adicionales para las empresas que dependen del consumo.

Los cambios en los patrones de gasto de los consumidores y el sentimiento negativo de los mismos en los últimos años están aumentando las presiones. Los consumidores se están volviendo más cautelosos, y los bienes y servicios esenciales como la vivienda, los alimentos y la energía ocupan una proporción mayor de los presupuestos familiares. Este cambio significa que las empresas de sectores como el comercio minorista discrecional y la hostelería son particularmente vulnerables. Las empresas que no puedan adaptarse a las preferencias cambiantes de los consumidores o mantener los márgenes de beneficio en medio de un aumento de los descuentos pueden tener dificultades para seguir siendo viables.

Por ejemplo, en febrero de 2023, la cadena de tiendas de moda Alice McCall entró en liquidación, lo que puso de relieve las vulnerabilidades financieras a las que se enfrentan las empresas que dependen del gasto discrecional. La marca sufrió una reducción del gasto de los consumidores en moda y ropa, una situación que se agravó por los persistentes desafíos económicos y la imposibilidad de recuperarse de una recesión causada por la pandemia de COVID-19. Con deudas que superan el millón de dólares, la situación de Alice McCall subraya la creciente correlación entre las quiebras empresariales y los impagos B1.0B, que han alcanzado niveles sin precedentes con un asombroso aumento del 2% durante el año pasado.

Las empresas también se enfrentan a una “crisis de los costos de hacer negocios” junto con los desafíos del costo de vida para el consumidor. El aumento de los costos de los insumos en respuesta a la inflación, las presiones salariales más altas en un mercado laboral relativamente ajustado y el aumento de los gastos de energía y transporte están reduciendo los márgenes de ganancia. Para muchas empresas, especialmente las pequeñas y medianas, estos costos crecientes están superando su capacidad de aumentar los precios, lo que genera problemas de liquidez. Estos factores están contribuyendo a un aumento de los incumplimientos de pago entre empresas. Las presiones de flujo de efectivo dificultan que las empresas cumplan con sus obligaciones de pago, lo que crea un riesgo de efecto dominó en las cadenas de suministro a medida que aumentan las quiebras comerciales.

Abordar estos desafíos cada vez mayores es fundamental para mantener la estabilidad económica. Ignorar estos problemas podría generar repercusiones financieras significativas en las cadenas de suministro y obstaculizar la recuperación general de la economía australiana y su potencial de crecimiento en la era pospandémica. Para sortear estos tiempos turbulentos, las empresas deben adoptar estrategias sólidas de gestión financiera, mejorar sus prácticas de gestión de riesgos y fortalecer las relaciones con las partes interesadas para mitigar las amenazas y garantizar la resiliencia económica a largo plazo.

Los sectores en dificultades en el punto de mira

Servicios de alimentos y bebidas

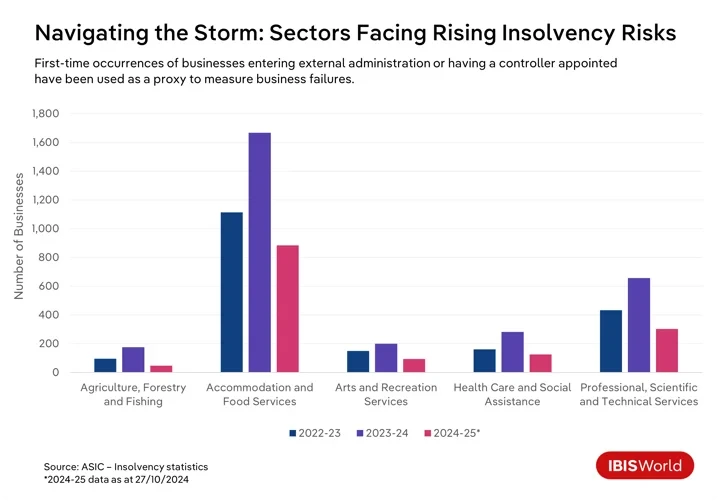

En los últimos años, numerosas empresas han tenido que hacer frente a dificultades para sobrevivir en Australia, y algunos sectores han sido los más afectados por estas dificultades. El sector de servicios de alimentación y bebidas, en particular, ha experimentado un aumento de las tasas de insolvencia durante el año hasta octubre.

Los restaurantes y cafés se enfrentan a costos operativos cada vez mayores y a una reducción del gasto de los consumidores, impulsados por una crisis más amplia del costo de vida que hace que los consumidores se aprieten el cinturón. Esta tensión financiera se ve exacerbada aún más por los agresivos esfuerzos de la Oficina de Impuestos de Australia para reclamar las deudas tributarias, que están afectando desproporcionadamente a las pequeñas empresas de este sector.

Servicios de arte y recreación.

El sector de servicios de arte y recreación se encuentra en una situación similar, ya que la confianza negativa de los consumidores y los crecientes costos han contribuido a aumentar las tasas de insolvencia. La crisis del costo de vida ha obligado a los consumidores a recortar el gasto discrecional en entretenimiento, eventos culturales y actividades recreativas, lo que ha afectado a los ingresos de estas empresas. Esta demanda moderada se ve aún más afectada por el aumento de gastos como servicios públicos, seguros, alquiler y la necesidad de cumplir con las normas de salud y seguridad, que ponen en peligro la estabilidad financiera de las empresas de este sector.

En particular, las empresas deportivas y recreativas se enfrentan a los altos costos de mantenimiento de las instalaciones y el equipamiento, a los que se suma la disminución de la participación de los voluntarios, lo que aumenta la carga financiera. Las empresas más pequeñas y las organizaciones sin fines de lucro son especialmente vulnerables, ya que tienen reservas financieras limitadas y un acceso limitado al capital. Estos factores, en conjunto, aumentan el riesgo de insolvencia en todo el sector, lo que coloca a estas empresas en una posición económica precaria.

La agricultura, la silvicultura y la pesca

Las fuerzas ambientales y del mercado están creando un entorno financiero precario en el sector agrícola, forestal y pesquero. El impacto disruptivo del cambio climático, a través de fenómenos meteorológicos extremos como sequías, inundaciones e incendios forestales, ha obstaculizado gravemente el rendimiento de los cultivos y afectado la salud del ganado. La volatilidad de los precios mundiales de los productos básicos y la incertidumbre comercial han intensificado estos desafíos y socavado la estabilidad financiera. Las empresas de este sector también enfrentan costos operativos crecientes y escasez de mano de obra, todo lo cual exige estrategias sólidas para mantener la rentabilidad en condiciones continuamente difíciles.

Sanidad y asistencia social

A pesar de que el número de insolvencias sigue siendo relativamente bajo, el número de empresas del sector de la asistencia social y la atención sanitaria que tenían un administrador o controlador externo designado aumentó un 81.6% en los doce meses hasta octubre de 2024. El sector ha tenido que hacer frente a presiones operativas, en particular a una grave escasez de personal y a rigurosas exigencias regulatorias. Los proveedores más pequeños se enfrentan a una intensa competencia de empresas más grandes que se benefician de las economías de escala, lo que dificulta la obtención de la financiación necesaria para el cumplimiento normativo y las inversiones en tecnología. Por este motivo, mantener la viabilidad financiera plantea un reto sustancial a las empresas de este sector.

Construcción

Cabe destacar que, si bien la división de Construcción no ha estado entre los sectores con las tasas de quiebra más altas durante el año pasado, ha experimentado el mayor número de insolvencias comerciales en 2024-25 hasta ahora, lo que refleja desafíos sectoriales únicos. Las fluctuaciones de las tasas de interés han contribuido significativamente a este aumento de las insolvencias. Las tasas más altas elevan los costos de endeudamiento, inflan los gastos del proyecto y erosionan los márgenes de ganancia, particularmente en los contratos de precio fijo. El aumento de las tasas hipotecarias también ha afectado la demanda de los consumidores de nuevas construcciones residenciales, ya que los compradores potenciales retrasan las compras, lo que reduce el número de proyectos disponibles y afecta los ingresos de los constructores y contratistas.

En respuesta a los altos costos de financiamiento, las empresas suelen reducir la inversión en construcción comercial, lo que da como resultado menos proyectos y una mayor competencia entre las empresas. Estas presiones financieras crean problemas de flujo de efectivo, lo que socava la rentabilidad de las empresas de construcción. Muchas se enfrentan a la insolvencia con reservas financieras limitadas en un contexto de altos costos, y la sensibilidad a las tasas de interés sigue siendo un factor crítico en la tendencia actual a la insolvencia.

Servicios profesionales, científicos y técnicos.

La reducción del gasto de los clientes en medio de la incertidumbre económica ha afectado duramente al sector de servicios profesionales, científicos y técnicos, lo que ha provocado un aumento del 69.5% en las insolvencias durante el año hasta octubre de 2024. Los problemas de flujo de caja en respuesta a los retrasos en los pagos agravan la lucha por seguir el ritmo de los rápidos avances tecnológicos, como la automatización y la inteligencia artificial. Además, la intensa competencia y las presiones de la globalización exponen a estas empresas a competidores extranjeros que ofrecen servicios similares a precios reducidos, todo lo cual amenaza la rentabilidad y exige adaptabilidad para garantizar la supervivencia.

En estos sectores, una combinación de presiones económicas, desafíos regulatorios y dinámicas de mercado en evolución subrayan la necesidad de que las empresas implementen adaptaciones estratégicas para navegar eficazmente las complejidades del panorama económico actual.

¿Cómo pueden las empresas mitigar el riesgo de fracasar?

- Fortalecer la gestión financiera:Esto incluye implementar procesos presupuestarios detallados, mantener reservas de emergencia y administrar la deuda de manera inteligente para evitar el apalancamiento excesivo. La diversificación de las fuentes de financiamiento, como la exploración de inversiones de capital y financiamiento alternativo, reduce la dependencia de una sola fuente de financiamiento, lo que aumenta la resiliencia frente a las fluctuaciones económicas.

- Busque diversificar productos, servicios y mercados: Al ampliar la oferta de productos y servicios y entrar en nuevos mercados para reducir la dependencia de una única fuente de ingresos, las empresas pueden atraer bases de clientes más amplias y mitigar los riesgos asociados con la volatilidad del mercado. La adaptación a las tendencias de la industria y a las preferencias cambiantes de los consumidores ayuda a las empresas a seguir siendo competitivas.

- Fomentar relaciones sólidas con las partes interesadas:Un excelente servicio al cliente y la colaboración con los proveedores reducen los riesgos operativos, mientras que las alianzas estratégicas pueden abrir nuevos mercados. Invertir en el compromiso de los empleados a través de la capacitación y un entorno de trabajo propicio mejora la productividad y la retención.

- Mejorar la gestión de riesgos y la planificación de contingencias:Los marcos de gestión de riesgos sólidos ayudan a identificar y mitigar las amenazas potenciales. Las evaluaciones de riesgos periódicas, las iniciativas de mitigación prioritarias y los planes de contingencia para riesgos críticos preparan a las empresas para los eventos adversos. Una cobertura de seguro adecuada y mantenerse informado sobre los cambios regulatorios protegen contra las pérdidas y garantizan el cumplimiento.

Los efectos dominó de las quiebras empresariales y los impagos de pagos B2B en las cadenas de suministro

Los impactos de las quiebras comerciales y los impagos B2B pueden extenderse mucho más allá de las partes involucradas directamente, creando una serie de desafíos financieros a lo largo de toda la cadena de suministro. Es fundamental que las partes interesadas comprendan estas dinámicas interconectadas mientras navegan por un panorama financiero volátil y buscan estrategias para mitigar estos efectos generalizados.

Bancos e instituciones financieras.

La ola de quiebras empresariales y de impagos entre empresas plantea importantes desafíos a los bancos y las instituciones financieras. A medida que más empresas fracasan, aumentan los impagos de préstamos y sectores como los servicios de alimentos y bebidas experimentan mayores tasas de insolvencia. Esto genera mayores riesgos crediticios, lo que podría requerir una reevaluación de los perfiles de riesgo y prácticas crediticias más estrictas. Esta reacción puede hacer que sea más difícil incluso para las empresas financieramente estables obtener la financiación que necesitan, lo que desacelera la actividad económica.

El cumplimiento de los requisitos regulatorios de suficiencia de capital eleva aún más los costos operativos, lo que afecta el desempeño de los bancos y su capacidad para otorgar préstamos. La gestión de la liquidez se vuelve cada vez más complicada a medida que la reducción de las entradas de efectivo por los reembolsos de préstamos intensifica la presión para mantener la estabilidad financiera. Los bancos con una exposición significativa a sectores vulnerables enfrentan mayores riesgos de concentración, lo que podría limitar la disponibilidad de crédito y amenazar la estabilidad financiera en general.

Proveedores y productores

Los impagos de las empresas afectan significativamente a los proveedores y productores, que dependen de los pagos puntuales para mantener el flujo de caja y las operaciones. Cuando un cliente incurre en impago, los proveedores se enfrentan a una tensión financiera inmediata debido a las facturas retrasadas o no liquidadas, lo que altera su liquidez financiera. Esta inestabilidad puede obstaculizar su capacidad para cumplir con sus obligaciones, como pagar a sus propios proveedores o cubrir los gastos operativos. La situación es particularmente grave para los proveedores que dependen en gran medida de la empresa en mora, ya que pueden necesitar encontrar nuevos mercados o reducir la producción, lo que puede aumentar los costos operativos.

Por ejemplo, en septiembre de 2024, Beston Global Food Company Ltd. entró en concurso de acreedores voluntario, lo que afectó a una amplia gama de proveedores. Los productores lecheros, que eran los principales proveedores de leche de Beston, ahora se enfrentan a una considerable inestabilidad financiera.

Mayoristas

Atrapados entre proveedores y minoristas, los distribuidores se enfrentan a presiones significativas como resultado de los impagos. Las restricciones de flujo de caja surgen cuando los minoristas no pagan, lo que genera dificultades para saldar sus propias obligaciones con los proveedores. Esto puede desencadenar un efecto dominó de demoras en los pagos a lo largo de la cadena de suministro. La tensión financiera también complica la gestión de inventarios, ya que mantener niveles óptimos de existencias se vuelve más difícil.

Ante estos desafíos, los distribuidores pueden verse obligados a reducir sus inventarios, lo que puede derivar en posibles desabastecimientos y pérdidas de oportunidades de venta. Para mitigar los riesgos crediticios, los distribuidores pueden endurecer las condiciones crediticias para los minoristas, lo que puede tensar las relaciones comerciales y reducir los volúmenes de venta. En términos operativos, los distribuidores pueden verse obligados a recortar personal o reducir las actividades, lo que dificulta su capacidad de prestar un servicio eficaz a los minoristas de la cadena de suministro.

En febrero de 2023, la empresa Scott's Refrigerated Logistics se derrumbó, lo que interrumpió las cadenas de suministro de los principales supermercados, afectó a los proveedores y la distribución de productos perecederos en todo el país. Esto dejó a los productores lácteos y a los agricultores en dificultades para llevar sus productos al mercado y estabilizar sus posiciones financieras.

Cadenas

Las dificultades que enfrentan los proveedores y distribuidores suelen repercutir en los minoristas. Cuando los impagos y las quiebras comerciales provocan inestabilidad financiera para las empresas que se encuentran en las fases iniciales de la cadena de suministro, como los distribuidores, los minoristas suelen tener que lidiar con demoras en la entrega de productos y exigencias de pagos por adelantado, lo que ejerce presión sobre sus recursos financieros.

Estas interrupciones provocan escasez de inventario, lo que deja a los minoristas con estantes vacíos, pérdidas de ventas y clientes insatisfechos. Para mitigar esta escasez, los minoristas pueden tener que recurrir a proveedores alternativos, lo que a menudo implica mayores costos que erosionan sus márgenes de ganancia. Además, las cadenas de suministro interrumpidas pueden obligar a los minoristas a mantener un exceso de inventario de artículos menos populares, lo que aumenta los costos de almacenamiento y obliga a realizar rebajas.

Por ejemplo, durante la pandemia, las interrupciones en la cadena de suministro provocaron un exceso de inventario en minoristas como Myer y David Jones. Para abordar este excedente y desplazar el stock, implementaron estrategias agresivas de descuentos.

Clientes

Las interrupciones en las cadenas de suministro pueden provocar escasez de productos y tiempos de espera más largos para determinados artículos, lo que dificulta que los consumidores encuentren lo que necesitan cuando lo necesitan. A medida que las empresas se enfrentan a presiones financieras, podrían aumentar los precios de varias categorías, lo que afectaría aún más los presupuestos de los hogares.

La inestabilidad económica, sumada a las quiebras empresariales, puede erosionar la confianza de los consumidores, lo que lleva a hábitos de gasto más cautelosos. En respuesta, los consumidores cambian sus preferencias de compra hacia minoristas de descuento o plataformas en línea, en busca de mejores ofertas y proveedores más confiables.

¿Cómo pueden las empresas gestionar los efectos dominó de las quiebras comerciales y los impagos de pagos B2B?

- Mejorar las evaluaciones de riesgo crediticio: Las empresas, incluidos los bancos, los proveedores y los distribuidores, pueden mejorar su capacidad para gestionar los impagos adoptando análisis avanzados de datos y modelos predictivos de riesgo. Este enfoque les permite examinar la solvencia de sus clientes de manera más eficaz, lo que les permite intervenir a tiempo en caso de impagos previstos. Los controles periódicos de la salud financiera de los clientes y de los clientes potenciales también garantizan que el crédito se otorgue con cautela, lo que mitiga la probabilidad de impagos futuros.

- Diversificar la base de clientes y proveedores: La interacción con una amplia gama de clientes y proveedores reduce la dependencia de una sola empresa. Al distribuir el riesgo entre varias empresas, las compañías pueden limitar los efectos de los problemas financieros en una sola entidad, manteniendo un flujo de caja más estable. Al ampliar este enfoque, los bancos pueden diversificar su oferta de productos financieros, lo que ayuda a protegerlos de las recesiones en sectores específicos.

- Negociar términos contractuales seguros: La incorporación de estrictas salvaguardas contractuales, como pagos por adelantado, garantías de cumplimiento y cartas de crédito, puede asegurar las transacciones financieras y proteger a las empresas de posibles impagos. Al garantizar algún pago por adelantado o los fondos a través de un banco, las empresas pueden reducir los riesgos asociados con los pagos retrasados o no realizados.

- Mantener la liquidez: Una gestión eficaz de la liquidez es fundamental para mantener la continuidad de las operaciones. Facilitar el acceso a recursos de crédito flexibles, como líneas de crédito renovables o sobregiros, puede ayudar a las empresas a gestionar las fluctuaciones sin problemas. Este apoyo estratégico ayuda a mantener la estabilidad operativa durante las recesiones.

¿Qué es lo siguiente?

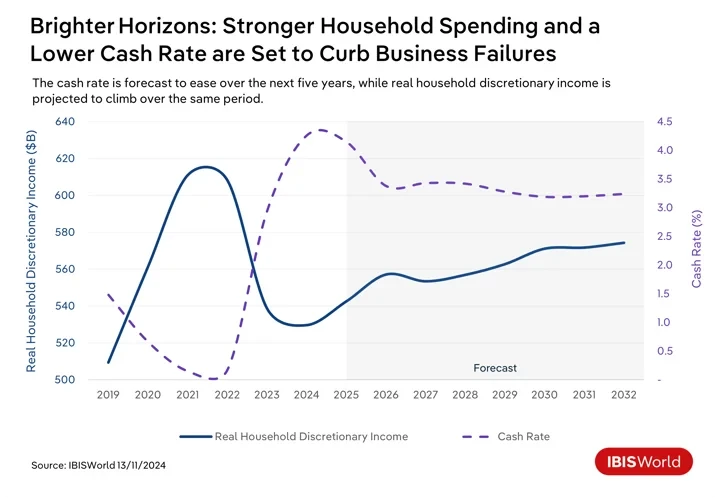

De cara al futuro, Australia se prepara para cambios económicos que podrían afectar a los impagos de pagos entre empresas y las quiebras de empresas. A medida que las persistentes presiones inflacionarias sigan disminuyendo en el corto plazo, se prevé que el Banco de la Reserva de Australia reduzca la tasa de efectivo a principios de 2. La reducción de los costos de endeudamiento aliviará las cargas financieras de las empresas con deudas existentes y alentará la inversión en iniciativas de crecimiento. Un mejor acceso al crédito asequible aumentará la liquidez, lo que permitirá a las empresas gestionar los gastos operativos y los pagos entre empresas de manera más eficaz. Aun así, es probable que se necesiten varias caídas de la tasa de efectivo para que las empresas sientan el efecto completo.

La flexibilización de los tipos de interés y la reducción de los pagos de las hipotecas en los próximos años impulsarán la confianza de los consumidores y el gasto en productos y servicios discrecionales. Esta tendencia beneficiará a las empresas, ya que mejorará su capacidad para hacer frente a los gastos y reducirá los impagos.

A pesar de las perspectivas relativamente positivas, persisten varios desafíos. Las incertidumbres globales, como las tensiones geopolíticas y las perturbaciones comerciales, pueden afectar a las industrias que dependen de las exportaciones y provocar posibles impagos. La transición hacia una economía con bajas emisiones de carbono seguirá exigiendo inversiones, lo que afectará a los flujos de efectivo y posiblemente aumentará los impagos entre empresas si no se implementa de manera efectiva. Además, los agresivos esfuerzos de la Oficina de Impuestos de Australia para recuperar las deudas tributarias podrían aumentar la presión sobre las empresas con problemas de liquidez. Priorizar los pagos de impuestos sobre las facturas de los proveedores podría contribuir inadvertidamente a un aumento de los impagos entre empresas.

¿Qué estrategias pueden adoptar los profesionales de las finanzas para mejorar la resiliencia y la preparación ante las tendencias económicas emergentes?

- Promover la planificación financiera estratégica:Alentar a las empresas a que realicen una planificación financiera ayudará a afrontar con éxito las cambiantes condiciones económicas. Esto incluye revisar y ajustar periódicamente las estrategias financieras para reflejar los cambios en las tasas de interés, la inflación y los patrones de gasto de los consumidores. Al mantener la flexibilidad y la adaptabilidad en la planificación, las empresas pueden aprovechar las oportunidades emergentes y mitigar los riesgos asociados con los cambios económicos.

- Aprovechar la innovación tecnológica: Las empresas deberían priorizar la adopción de plataformas de pago digitales y aprovechar la automatización y la tecnología blockchain. Estas herramientas pueden agilizar las transacciones financieras, mejorar la transparencia y mejorar la eficiencia de las operaciones financieras. Esta adopción facilita transacciones más rápidas y seguras, reduce los tiempos de procesamiento y minimiza los errores.

- Mejorar los procesos de gestión de riesgos: Para afrontar la posible incertidumbre económica, los profesionales deben mejorar sus marcos de gestión de riesgos. Esto implica realizar pruebas de estrés y análisis de escenarios periódicos para comprender el impacto que tendrían las distintas condiciones económicas sobre la estabilidad financiera. Al identificar las posibles vulnerabilidades e implementar estrategias de mitigación eficaces, las empresas pueden resistir mejor los shocks externos.

- Fortalecer la gestión del flujo de caja:La gestión eficiente del flujo de caja y del capital de trabajo es fundamental para garantizar la estabilidad financiera. Los profesionales financieros deben centrarse en optimizar los procesos de cuentas por cobrar y por pagar para mejorar la liquidez. Esto puede implicar la renegociación de las condiciones de pago con proveedores y clientes, la mejora de la gestión de inventarios y el empleo de técnicas dinámicas de previsión de efectivo para garantizar la liquidez suficiente para las necesidades operativas y las obligaciones financieras.

Última Palabra

El aumento de las quiebras empresariales y de los impagos entre empresas en Australia pone de relieve la necesidad de que las empresas implementen estrategias financieras proactivas y adaptables. Estos desafíos ilustran el papel crucial que desempeña una gestión financiera con visión de futuro para garantizar la sostenibilidad y la resiliencia en un panorama económico fluctuante.

Para afrontar eficazmente estos desafíos, las empresas deben centrarse en mantener una vigilancia constante y una flexibilidad que implique un seguimiento constante de las tendencias económicas y el ajuste de las estrategias financieras en respuesta a la evolución de las condiciones del mercado. De este modo, las empresas pueden anticipar mejor las posibles perturbaciones y adaptar sus operaciones para mitigar las amenazas.

Es fundamental que las empresas sean adaptables en sus operaciones y planificación financiera. Esta adaptabilidad les permite responder rápidamente a las presiones financieras inmediatas y alinear sus estrategias con los cambios económicos a largo plazo para seguir siendo competitivas.

Fuente de IBISMundo

Descargo de responsabilidad: La información expuesta anteriormente es proporcionada por ibisworld.com independientemente de Chovm.com. Chovm.com no representa ni garantiza la calidad y confiabilidad del vendedor y los productos. Chovm.com renuncia expresamente a cualquier responsabilidad por violaciones relacionadas con los derechos de autor del contenido.