La demanda solar mundial seguirá creciendo en 2024, y es probable que la demanda de módulos alcance entre 492 GW y 538 GW. Amy Fang, analista senior de InfoLink, analiza la demanda de módulos y los inventarios de la cadena de suministro en un mercado aún afectado por el exceso de oferta.

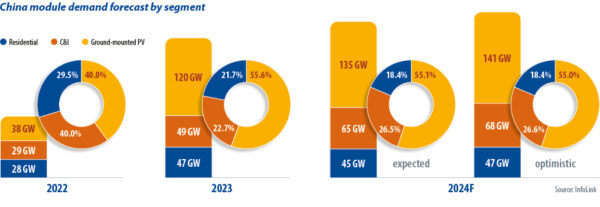

El mercado solar chino ha sido testigo de un rápido crecimiento de la demanda en los últimos dos años. Los altos precios de los módulos fotovoltaicos en 2022 obstaculizaron el despliegue de proyectos a escala de servicios públicos, por lo que los proyectos de “generación distribuida” (GD) a pequeña escala representaron alrededor del 60% del mercado. Después de que los problemas de la cadena de suministro disminuyeron, los precios de los módulos comenzaron a caer en 2023, lo que impulsó proyectos a escala de servicios públicos que abastecieron el 55% del mercado en el cuarto trimestre mientras la energía solar DG maduraba.

En 2024, la demanda de módulos de China alcanzará entre 245 GW y 255 GW, entre un 7 % y un 11 % más que en 2023. El crecimiento se ha desacelerado, pero el mercado sigue siendo enorme. Según la Administración Nacional de Energía, China añadió 36.7 GW de energía solar en enero de 2024 y febrero de 2024, frente a 20 GW en enero de 2023 y febrero de 2023. Los proyectos montados en tierra impulsaron una recuperación en el mercado después de las vacaciones del año nuevo lunar de 2024.

Algunas provincias limitaron las conexiones a la red para proyectos de GD en la segunda mitad de 2023 e InfoLink cree que el mercado solar doméstico se desacelerará en 2024. Se ha aliviado un límite nacional del 5% a la reducción de la energía solar y eólica, pero la creciente restricción inyectará incertidumbre en los retornos de los nuevos proyectos. y la capacidad de la red todavía está por detrás de la demanda solar.

La legislación gubernamental sobre Medidas Reguladoras para la Compra Total de Energía Renovable de las Empresas de la Red clasifica los proyectos de energías renovables conectados a la red en aquellos con un volumen de compra garantizado de energía limpia y aquellos sujetos a comercialización en el mercado por su electricidad, lo que afecta los retornos del proyecto. La demanda a largo plazo se estima de forma conservadora y algunos usuarios finales de GD han cancelado sus planes.

Las empresas que busquen reducciones de costos podrían impulsar el segmento solar comercial e industrial de China en 2024. La energía fotovoltaica montada en tierra dependerá de las conexiones a la red, incluso mientras se están preparando normas provinciales para la energía solar agrivoltaica, la pesca y la energía solar flotante.

Si bien InfoLink no anticipó ninguna nueva capacidad de producción de polisilicio en el primer trimestre de 2024, productores como Yongxiang, Daqo y GCL pondrán en funcionamiento nuevas líneas a fines de junio de 2024 y la producción del segundo trimestre podría alcanzar entre 250 GW y 255 GW, incluido un adicional. 79 GW a 80 GW en abril de 2024 y 84 GW a 85 GW en mayo de 2024. Incluso si algunos fabricantes están dispuestos a posponer las líneas de polietileno, es probable que haya presión de ventas y acumulación de inventario.

La producción mensual de obleas de 65 GW a 68 GW en el segundo trimestre impulsará la producción trimestral de 200 GW a 205 GW. Algunos productores planeaban reducir la producción en abril de 2024, pero los fabricantes integrados verticalmente continúan aumentando la producción para mantener el funcionamiento de la línea y alimentar sus negocios de células y módulos.

Se esperaba que la producción de células alcanzara entre 200 GW y 210 GW durante el segundo trimestre, y la producción mensual de productos “tipo n” dopados negativamente alcanzaría entre 69 GW y 71 GW en abril y mayo de 2024. Las entregas se volvieron difíciles a partir de finales de marzo. 2024, mientras los fabricantes de módulos intentaban controlar la caída de costos. Es posible que algunas empresas de módulos hayan recortado las compras de células mediante distribución dual en abril de 2024. Ambas características podrían resurgir en el segundo trimestre de 2024.

Con más de 60 GW de capacidad de producción mensual de módulos en China, los fabricantes de primer nivel que no pueden reducir los precios pueden reducir los envíos. Los proveedores de nivel 1 tienen planes modestos para proyectos de 2 GW a 170 GW por trimestre y podrían reducir la producción.

En cuanto a los inventarios, el polisilicio alcanzó un máximo histórico de más de 20 días de stock disponible a finales de marzo de 2024 y la cifra seguirá aumentando. Los inventarios de obleas estaban disponibles durante aproximadamente medio mes y es posible que hayan comenzado a reducirse lentamente desde finales de abril de 2024, gracias a los recortes de producción. Los inventarios de células y módulos estuvieron disponibles durante siete días y un mes y medio, respectivamente, incluido el stock en tránsito.

Precio competitivo

En general, la competencia en el sector de módulos aumentará en 2024, en un contexto de altos niveles de inventario en toda la cadena de suministro, excedente de capacidad de producción y modesto crecimiento de la demanda. La continua caída de los precios de los módulos significa que InfoLink espera que las primas para los productos de contacto pasivados con óxido de túnel se reduzcan e incluso conduzcan al mismo precio para los módulos tipo n y más antiguos, dopados positivamente, en algunos proyectos.

Una vez que la aplicación de la optimización de contactos mejorada por láser madure y reemplace a los encapsulantes en la segunda mitad de 2024, los costos pueden bajar marginalmente, lo que permitirá que los precios de nivel 1 oscilen entre 0.85 CNY (0.12 dólares)/W y 0.90 CNY/W en China. Mientras tanto, una fuerte competencia en el rango de precios bajos puede llevar a un nivel inferior a 0.80 CNY/W en el mercado.

Los precios de los módulos dependen en gran medida de las estrategias de los fabricantes en 2024. Dada la evidencia proporcionada a principios del segundo trimestre, los fabricantes de módulos parecen haberse vuelto conservadores ante los bajos precios y la débil rentabilidad. Los productores de módulos pueden intentar negociar precios más altos, pero los usuarios finales, especialmente los grandes clientes, tienen poca tolerancia a los aumentos de precios. Para los compradores, la industria espera establecer una regla para ajustar el modelo de subastas ganadoras con ofertas más bajas, dado que los precios han alcanzado el nivel de costo y algunos fabricantes de módulos de nivel 2 están compitiendo con precios inferiores al costo, lo que plantea riesgos para el cumplimiento de los pedidos.

Sobre el autor: Amy Fang es un analista senior de InfoLink que se enfoca en el segmento de células y módulos solares de la cadena de suministro fotovoltaica, trabajando en pronósticos de tendencias de precios y datos de producción.

Los puntos de vista y opiniones expresados en este artículo son del autor y no reflejan necesariamente los de pv magazine.

Este contenido está protegido por derechos de autor y no puede reutilizarse. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, comuníquese con: editors@pv-magazine.com.

Fuente de pv magazine

Descargo de responsabilidad: la información establecida anteriormente es proporcionada por pv-magazine.com independientemente de Chovm.com. Chovm.com no representa ni garantiza la calidad y confiabilidad del vendedor y los productos.