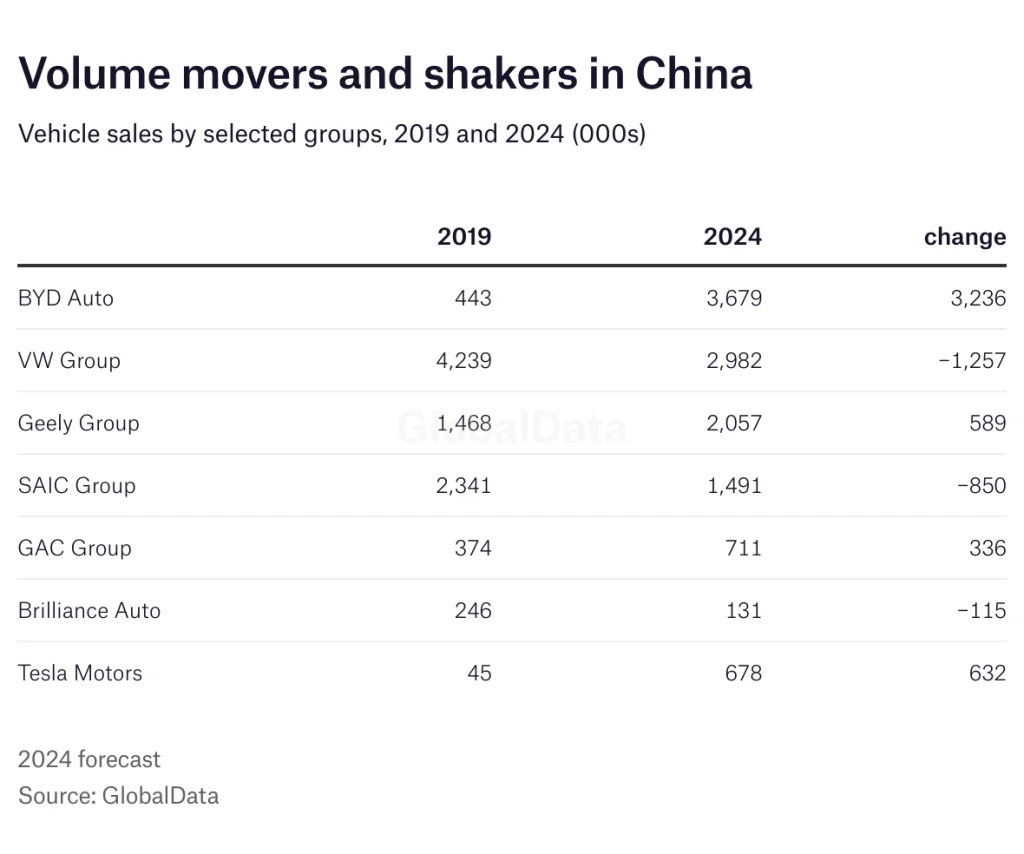

Los fabricantes de equipos originales chinos como BYD Auto y Geely, que hicieron la transición a los vehículos eléctricos nuevos de forma temprana, tienen un desempeño sólido.

La industria automotriz china ha entrado en recesión en los últimos meses: las ventas globales de los fabricantes de automóviles del país cayeron un 5% interanual en julio y agosto, y un 2% en septiembre, según un análisis de los datos de ventas al por mayor de vehículos comerciales y de pasajeros elaborado por la Asociación de Fabricantes de Automóviles de China (CAAM). Esto está aumentando la presión, en particular sobre muchos fabricantes locales de larga trayectoria y empresas conjuntas extranjeras.

Las ventas totales de vehículos en los primeros nueve meses de 2024 todavía aumentaron un poco más del 2% a 21.571 millones de unidades desde 21.069 millones en el mismo período del año pasado. Las ventas de vehículos de pasajeros ligeros aumentaron un 3% a 18.679 millones de unidades, mientras que las ventas de vehículos comerciales cayeron un 2% a 2.892 millones de unidades. Los volúmenes generales se vieron respaldados por un aumento del 27% en las exportaciones a 4.312 millones de unidades, incluido un aumento del 12% en los envíos de vehículos de nueva energía (NEV), que comprenden principalmente BEV y vehículos eléctricos híbridos enchufables (PHEV), a 968,000 unidades. Las ventas nacionales, por otro lado, cayeron un 5% a 17.259 millones de unidades desde 18.183 millones, incluidos 7.392 millones de NEV.

El gobierno chino intensificó sus medidas de estímulo del mercado a principios de este año en respuesta al debilitamiento del gasto de los consumidores, que desaceleró el crecimiento del PIB al 4.7% interanual en el segundo trimestre desde el 5.3% en el primer trimestre. A fines de julio, el gobierno chino duplicó el subsidio único de 10,000 yuanes (1,400 dólares estadounidenses) introducido en abril a 20,000 yuanes para los compradores que cambien sus viejos vehículos con motor de combustión interna por vehículos eléctricos nuevos que cumplan con los requisitos. Los gobiernos regionales tienen sus propios programas de estímulo, mientras que el banco central continúa alentando a los prestamistas a reducir los requisitos de pago inicial en los préstamos para vehículos y reducir las tasas de interés.

Este año, los resultados de los distintos fabricantes de vehículos han sido muy dispares, con empresas como BYD Auto y Geely, que se pasaron a los vehículos eléctricos de nueva generación desde el principio, obteniendo un rendimiento muy superior. BYD, que ahora se centra por completo en los vehículos eléctricos de nueva generación, vio aumentar sus ventas globales un 32% hasta las 2,747,875 unidades en lo que va del año, incluido un aumento del 105% en las ventas en el extranjero hasta las 297,881 unidades.

Las ventas de nueve meses del grupo Geely en todas las marcas a nivel mundial aumentaron un 21% a 2,319,664 unidades, mientras que las ventas de Great Wall Motor fueron ligeramente inferiores con 853,813 unidades, respaldadas por un aumento del 53% en las ventas en el extranjero a 324,244 unidades y GAC Group informó una disminución de ventas del 26% a 1,335,050 unidades.

El año pasado, la competencia aumentó significativamente en todos los segmentos del mercado, incluidos los vehículos eléctricos, con grandes descuentos por parte de los concesionarios y la llegada al mercado de modelos cada vez más económicos. Los márgenes y las ganancias se encuentran bajo una presión significativa, lo que hace que los fabricantes intensifiquen su expansión en el extranjero.

Algunos de los grupos estatales más grandes, como SAIC Motor Corporation y GAC Group, han informado de una pronunciada caída de las ventas este año. Si bien esto se explica en parte por algunos resultados muy pobres de sus empresas conjuntas extranjeras, sus operaciones de vehículos de propiedad absoluta también están teniendo dificultades para seguir el ritmo de la transición a los vehículos eléctricos de nueva energía.

Las ventas globales de SAIC Motor, con sede en Shanghái, cayeron un 35% hasta las 313,260 unidades en septiembre y un 22% hasta las 2,649,333 unidades en lo que va de año (YTD), con ventas más bajas en todo el grupo a pesar de un aumento del 15% en las ventas de NEV hasta las 748,027 unidades. Las ventas en el extranjero cayeron un 12% hasta las 739,207 unidades. Las entregas de SAIC-GM-Wuling disminuyeron más del 5% hasta las 840,009 unidades, mientras que las de SAIC Volkswagen cayeron un 7% hasta las 772,091 unidades y SAIC-GM informó de una caída del 61% hasta las 278,485 unidades.

SAIC-VW y SAIC-GM vendieron más de dos millones de vehículos al año en su punto máximo hace apenas siete u ocho años, el doble de los volúmenes actuales. La otra gran empresa conjunta de VW, FAW-VW, ha tenido un desempeño aún peor este año, con una caída estimada del 7% hasta ahora. GAC Group, con sede en Guangzhou, que tiene empresas conjuntas con Honda y Toyota, ha informado de una caída del 8% hasta 17 unidades.

Las marcas extranjeras también han tardado en hacer la transición a los vehículos eléctricos nuevos y en satisfacer la creciente demanda local de vehículos inteligentes y conectados. La escalada de las guerras comerciales entre China y sus principales socios comerciales, como Estados Unidos y la Unión Europea (UE), claramente no está ayudando a mejorar el sentimiento local hacia las marcas extranjeras. Las marcas nacionales representan ahora más del 63% de las ventas totales de vehículos de pasajeros en China, frente a apenas el 36% en 2020.

La reestructuración entre empresas conjuntas extranjeras está cobrando impulso a medida que los fabricantes se enfrentan a un exceso de capacidad en rápido aumento, en particular en sus operaciones de vehículos ICE, en medio de una caída de las ganancias.

Se ha sabido que SAIC-VW está considerando cerrar su segunda planta en poco más de dos años, en Nanjing, y se espera que se produzcan más cierres. Los fabricantes japoneses Honda y Nissan están actualmente en proceso de reducir su capacidad en China, mientras que Mitsubishi se retiró por completo de la fabricación de vehículos en el país el año pasado.

Hyundai, que aún no se ha recuperado de las consecuencias políticas de 2016 entre China y Corea del Sur, ya ha cerrado algunas plantas en los últimos años y es probable que siga con otras. En su apogeo, Hyundai Motor vendió más de 1.6 millones de vehículos al año en China. Las ventas de su principal empresa conjunta en Pekín, Hyundai, en 2024 han disminuido un 26% interanual.

Ford y GM también están operando a una fracción de su capacidad en China y parece ser solo cuestión de tiempo antes de que se anuncie una reestructuración significativa, mientras que la empresa conjunta de Jeep en China se declaró en quiebra en 2022.

Tesla es la principal excepción: los envíos desde la planta de Shanghái de la compañía cayeron solo un 3% hasta las 675,758 unidades hasta la fecha, mientras que las ventas minoristas de la marca en China aumentaron un 6% hasta las 460,200 unidades. Todo esto a pesar de la creciente competencia de los fabricantes de automóviles locales.

Los principales fabricantes de automóviles extranjeros, en particular las empresas alemanas como VW Group, Mercedes-Benz y BMW, han aumentado las inversiones en operaciones locales de I+D y están fortaleciendo las alianzas con empresas tecnológicas locales como Baidu, ByteDance y Tencent, en su búsqueda por satisfacer la demanda local de vehículos inteligentes, conectados y autónomos. VW adquirió recientemente una participación en XPeng y planea lanzar dos modelos en 2026 basados en la plataforma G9 BEV de su socio.

A medida que la competencia de los fabricantes de automóviles chinos continúa aumentando tanto en China como en el extranjero, los fabricantes de automóviles globales buscan cada vez más utilizar a China como una base de producción de bajo costo para los modelos de próxima generación. Esto se debe no solo a las necesidades cada vez más sofisticadas del mercado chino, sino también a las de los mercados globales, incluida Europa, que buscan aprovechar al máximo las tecnologías avanzadas y las cadenas de suministro de bajo costo del país.

Fuente de Solo coche

Descargo de responsabilidad: La información establecida anteriormente es proporcionada por just-auto.com independientemente de Chovm.com. Chovm.com no representa ni garantiza la calidad y confiabilidad del vendedor y los productos. Chovm.com renuncia expresamente a cualquier responsabilidad por violaciones relacionadas con los derechos de autor del contenido.