یک روزنامه تجاری یا صفحه وب به انتخاب خود باز کنید و بازتاب های زیادی در مورد اینکه وضعیت عادی جدید پس از COVID-19 چگونه خواهد بود، خواهید دید. و این غیرقابل انکار درست است: کروناویروس جدید اثرات ماندگاری بر جوامع و کسبوکارها خواهد داشت - دقیقاً مانند 9 سپتامبر که سطوح جدید و پایداری از امنیت فرودگاه را برای ما به ارمغان آورد و بحران مالی سال 11 منجر به مقررات مالی جدید و مستمر شد. اما تمرکز بیش از حد بر COVID-2008 هنگام تفکر در آینده، از نظر ما، کوته بینانه است. در واقع، روندهای دیگر ممکن است تأثیر اساسی تری داشته باشند. در طول ابتکار «صنایع تولیدی 19» که در طول سال 2030 انجام دادیم، با مدیران ارشد اجرایی (مدیرعامل) شرکتهای تولیدی پیشرو مصاحبه کردیم. یکی از مدیران اجرایی با تاکید بر نیاز به دید گسترده تر گفت: "کووید-2020 جهان نیست - لنزی است که ما در حال حاضر از طریق آن به جهان نگاه می کنیم." و یکی دیگر آن را اینگونه بیان کرد: "کووید-19 خود تغییر نیست، بلکه کاتالیزور تغییرات دیگری است که قبلاً در جریان بوده است."

با عصبانیت به عقب نگاه نکنید

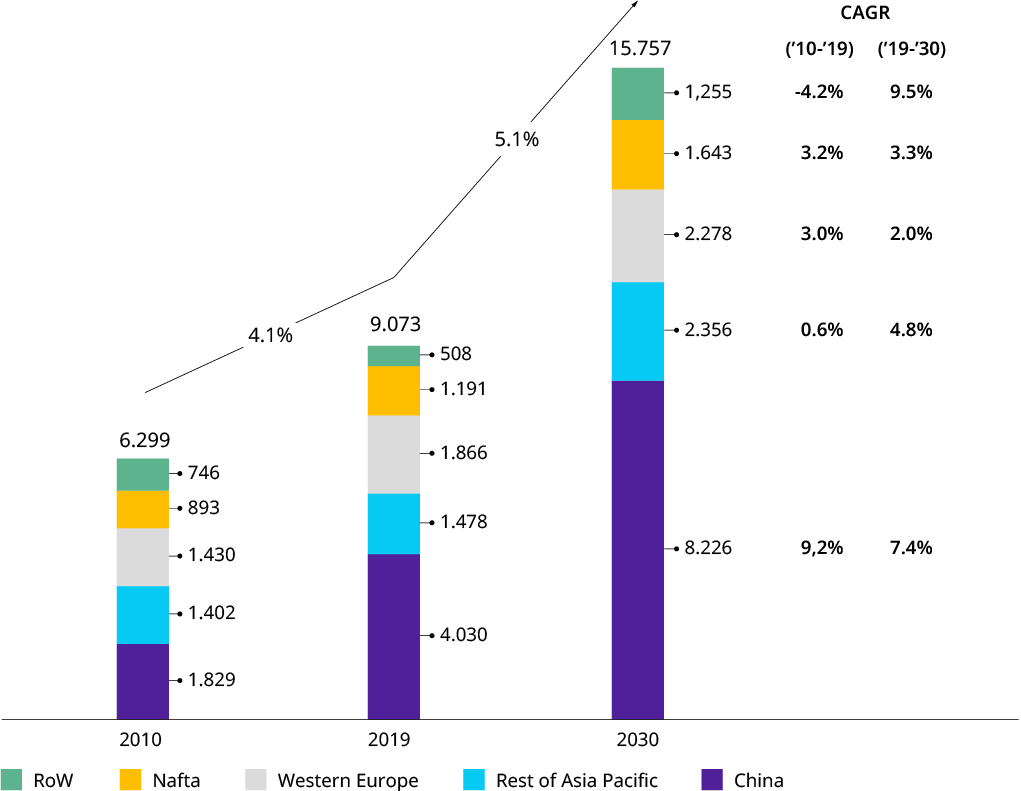

دهه گذشته با رشد سالانه جهانی بیش از چهار درصد که تولید ناخالص داخلی یک درصد را پشت سر گذاشت، دهه خوبی برای صنعت تولید بود. (به شکل 1 مراجعه کنید.) اما در ابتدا اینطور شروع نشد. شوک ناشی از بحران مالی 2008/2009 منجر به رویکردی محتاطانه به تجارت در نیمه اول دهه شد و اطمینان از انعطافپذیری و انعطافپذیری برای رهبران شرکت مهم بود - تجربه و طرز فکری که با ورود به بحران کووید-19 به نفع صنعت بوده است. «دیجیتال» و «ظهور بازیگران چینی» برجستهترین گرایشهای مرتبط استراتژیک بودند. در غیر این صورت، بسیاری از شرکتها بیشتر بر روی بهینهسازی و تعالی عملیاتی و همچنین گسترش تدریجی پورتفولیوهای خود تمرکز کردند. در حالی که برخی از بخشها، مانند تولید توربینهای بادی یا تجهیزات جابجایی مواد، تحت یکپارچگی صنعت قرار گرفتند، دوره ادغامها و اکتسابها (M&A) شکلدهنده صنعت نبود، اگرچه تفکیک چندین شرکت صنعتی در پایان دهه میتواند به عنوان یک استثنا یا شروع چرخه جدیدی از فعالیت M&A تلقی شود.

شکل 1: رشد گذشته و آینده بخش کالاهای صنعتی

خروجی کالاهای صنعتی جهانی (فروش)1 به BN دلار آمریکا

مهندسی و کالاهای فلزی (NACE: 25، 27، 28): محصولات فلزی ساخته شده، تجهیزات الکتریکی، ماشینآلات و تجهیزات NEC

منبع: Oxford Economics

ما از خود پرسیدیم که صنعت تولید در سال 2030 چگونه خواهد بود - نه صرفاً از نظر پیشبینی حجم (همانطور که در شکل 1 نشان داده شده است)، بلکه از نظر روندهای ساختاری کلیدی که شرکتهای تولیدی باید به آن نگاه کنند. ما طرحی به همین نام را آغاز کردیم که در آن 12 فرضیه در مورد تحولاتی که فکر میکنیم پتانسیل تأثیرگذاری قابل توجهی بر این بخش در دهه آینده دارند، ایجاد کردیم. این فرضیهها متعاقباً از طریق یک نظرسنجی گسترده در بین مدیران مورد آزمایش قرار گرفتند و در طول تابستان 20 با بیش از 2020 مدیر عامل و سایر اعضای هیئت مدیره شرکتهای تولیدی مورد بحث قرار گرفتند.

سبز شدن صنعت

دستیابی به خنثی بودن کربن برای تولیدکنندگان محصولات صنعتی ضروری است، اما تفاوت چندانی برای تولیدکنندگان محصولات صنعتی ایجاد نمیکند - اما کمک به دیگران برای خنثی شدن کربن، فرصتی تریلیون دلاری را ارائه میکند.

دنیا تماشا می کند

فشار رسانه های اجتماعی و افکار عمومی به شرکت های صنعتی ضربه می زند. تعداد فزاینده ای از مدیران عامل خود را به دلیل رفتارهای محیطی و اجتماعی ضعیف شرکتی مورد نامگذاری و شرمساری خواهند دید

معضل زنجیره تامین جهانی

مجموعهای از پارامترهای متناقض و نامنظم (مانند موانع تجاری، بیثباتی سیاسی، بیماریهای همهگیر و بلایای طبیعی) شرکتها را وادار میکند تا دایره را مربع کنند، ریسکها را به طور فعال مدیریت کنند - و انعطافپذیر بمانند مشاهده تمام ۱۲ فرضیه

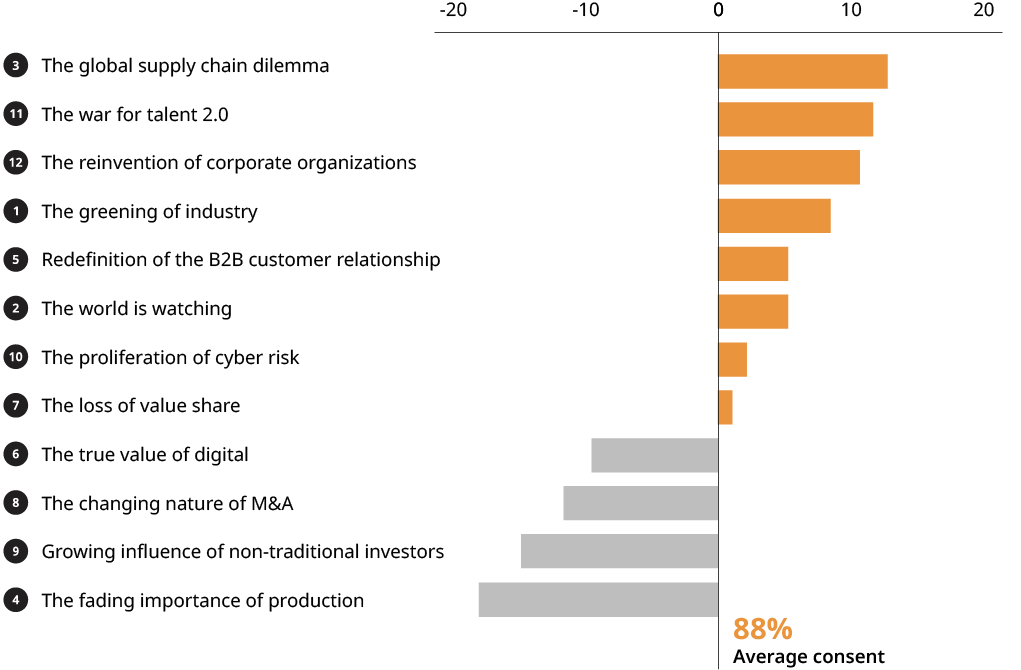

در حالی که رویکرد ما ماهیت جهانی داشت، باید توجه داشت که واکنش ها به شدت به سمت اروپای غربی متمایل بود. سه نتیجه قابل توجه است: اول، به طور متوسط، 88 درصد از پاسخ دهندگان نظرسنجی با فرضیه های ما موافق یا تا حدی موافق بودند. فرضیه تحریکآمیز «اهمیت محو تولید» مربوط به تمایز رقابتی و توزیع آتی مخارج سرمایهای کمی از بین رفت. دوم، بسیاری از مضامین برتر «مقدارهای شناخته شده» هستند، اما کیفیت های جدیدی به خود گرفته اند، چه در نتیجه COVID-19 یا از طریق تجربه در سال های گذشته. و سوم، "سبز شدن صنعت" "بچه جدید در بلوک" است، با ارتباط بالا و نشان دهنده یک فرصت قابل توجه برای این بخش.

شکل 2: فرضیه های 2030 با رضایت نسبی

منبع: تحلیل الیور وایمن

در مورد آخرین نکته، به عنوان مقاله جداگانه ما ("سوار موج سبز شوید”) اشاره می کند، این در مورد نیکوکاری یا تبعیت نیست. بر اساس برآوردهای ما، این یک فرصت تجاری تریلیون دلاری برای ارائه دهندگان تجهیزات صنعتی است. بسته به نحوه اجرای مقررات قیمتگذاری کربن، میتواند ارزش عظیمی برای تامینکنندگان تجهیزاتی باشد که میتوانند تجهیزات یا ارتقای تجهیزات فعلی را ارائه دهند، که ردپای کربن اپراتورهای تجهیزات (به عنوان مثال تولید برق، فولاد، سیمان و مواد شیمیایی) را کاهش میدهد.

فناوریهای نوآورانه جدید (مثلاً در مورد راهحلهای هیدروژن) و از این رو انواع جدیدی از تجهیزات صنعتی که باید در مقیاس صنعتی آورده شوند، فرصتی را برای شرکتهای تولیدی فراهم میکند تا تنوع بخشیده و سهمی از پای خود را به دست آورند. این واقعیت که کشورهای ثروتمندتر، به ویژه در اروپا، احتمالاً دستور کار آب و هوا را زودتر و سختتر پیش خواهند برد، به تولیدکنندگان غربی این فرصت را میدهد که اولین محرکها باشند و خود را زودتر برای عرضه جهانی بعدی قرار دهند.

نماهایی از بالا

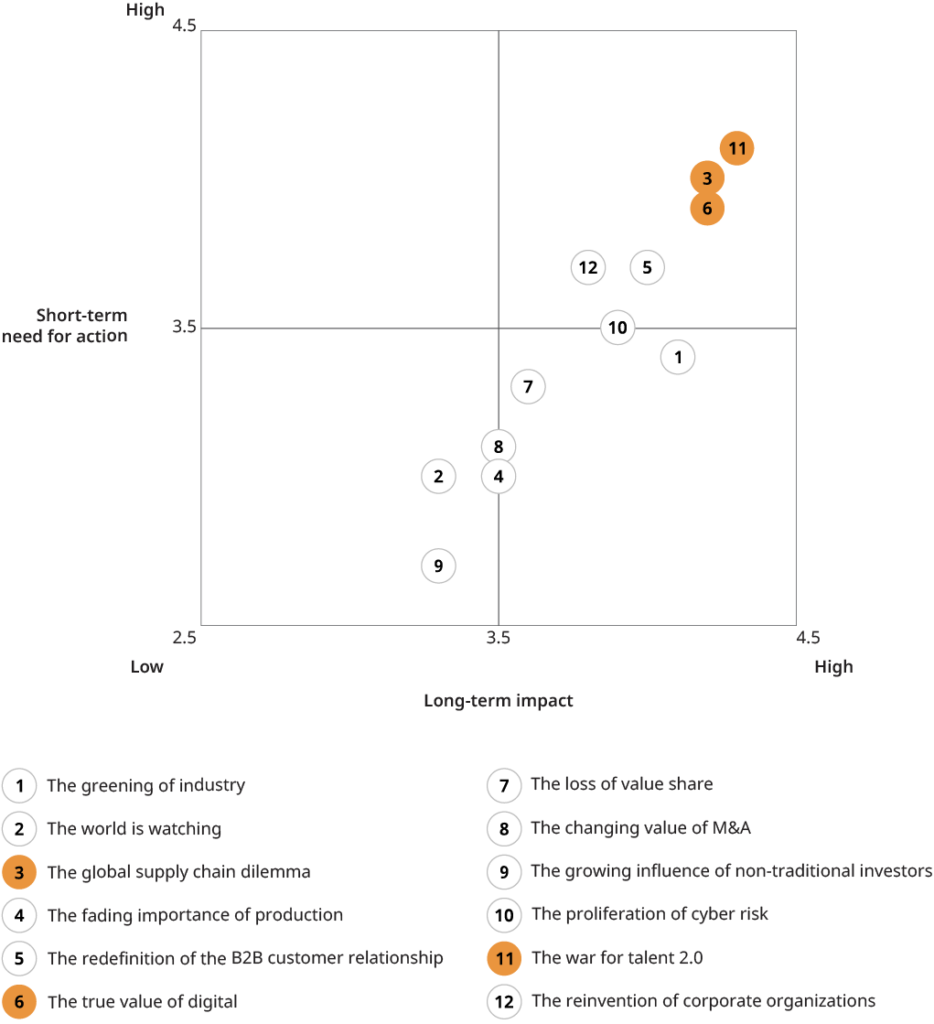

سه موضوع زیر به عنوان موضوعات پیشرو در رتبهبندی «تاثیر در مقابل نیاز به اقدام» مطرح شدهاند. (به شکل 2 مراجعه کنید.) ما برخی از دیدگاه هایی را که شرکای مصاحبه ما با ما به اشتراک گذاشته اند به اشتراک می گذاریم.

Spotlight 1: جنگ برای استعداد

این موضوع در صدر رتبه بندی قرار گرفت. بین رهبران شرکت توافق گسترده ای وجود داشت که صنعت با تغییر قابل توجهی در سبد مهارت ها و ارتقای مهارت های عمومی پیش رو روبروست. بسیاری از مهارتهای سنتی اضافی خواهند شد، اما رهبران شرکت مطمئن بودند که این تغییر به تدریج اتفاق میافتد و به صورت ارگانیک مدیریت میشود، بدون اینکه نیازی به تلاشهای بازسازی بیشتر باشد. متداولترین موضوعی که مطرح میشود، دسترسی ناکافی به مهارتهای خاص، به ویژه اما نه تنها مهارتهای مرتبط با دیجیتال (به عنوان مثال، دانشمندان داده، هوش مصنوعی، یا کارشناسان امنیت سایبری) بود. مکان های غیرجذاب شرکت و تصویر «اقتصاد قدیمی» به عنوان دلایل ذکر شده است. مشاهدات دیگری که به طور گسترده به اشتراک گذاشته شد، عدم تمایل استعدادهای مدیریتی جوان آینده برای تصدی پست های مهاجرتی در خارج از کشور بود، همانطور که قبلاً معمول بود، که منجر به کمبود تجربه بین المللی شد. این پدیده معمولاً با موضوع گسترده تر تغییر نگرش نسبت به کار در مقابل زندگی مرتبط بود. از جنبه مثبت، رهبران شرکت احساس کردند که سلاحهای قدرتمندی در جنگ برای استعدادها دارند، مانند استحکام و جهتگیری ارزش (نکاتی که بارها در مصاحبه با شرکتهای خانوادگی مطرح شد)، سرمایهگذاری بر روی افراد و تمایل به استفاده از مدلهای کاری جدید، و راهاندازی فروشگاه در مکانهای مرسومتر برای تطبیق با نیازهای نیروی کار جدید. برخی به طور خاص آن را به عنوان فرصتی برای استفاده از نگرشهای سادهتر کسبوکارهای خانوادگی برای جذب استعدادهای درجه یک (به عنوان وزنهای در برابر شرکتهای بزرگ در مناطق اصلی شهری) میدانند.

شکل 3: فرضیه های 2030 رتبه بندی شده بر اساس تأثیر و نیاز به اقدام برای صنعت تولید

منبع: تحلیل الیور وایمن

Spotlight 2: معضل زنجیره تامین جهانی

اخیر مربوط به COVID-19 زنجیره تامین قطعاً اختلالات در بالا بردن این موضوع در رتبه بندی ما نقش داشته است. برای مثال، نظرسنجی کلوپ پالس استراتژی صنعت تولید ما نشان داد که اختلالات زنجیره تامین در بیش از 50 درصد شرکتهای پاسخدهنده، محرک اصلی کاهش درآمد، بهویژه در ابتدای بحران بود. و این علیرغم این واقعیت است که زنجیرههای تامین صنوبرهای تولیدی B2B معمولاً کمتر جهانی و پیچیدهتر از زنجیرههای OEM خودرو برای مثال هستند. در نتیجه، تعداد کمی از شرکتهایی که با آنها مصاحبه کردیم، وقفههای شدیدی در زنجیره تامین داشتند که میتوانست تولید را به طور کامل متوقف کند. یکی از مدیران عامل یک بازیکن پیشرو در ماشین آلات تشویق کرد: «خریدهای مکرر در اطراف مناره کلیسا مزایای خود را دارد. در حالی که هیچ تغییر مخربی در استراتژیهای زنجیره تامین پیشبینی نمیشد، واضح بود که شرکتها امنیت عرضه - و انعطافپذیری بیشتر به عنوان وسیلهای برای این منظور - در آینده بالاتر ارزیابی میکنند (به مقاله ما مراجعه کنید "انعطاف پذیرتر کردن زنجیره های تامین”). بسته به مدل کسبوکار، این میتواند به معنای بیشتر «محلی برای محلی» (مثلاً در مورد تولیدکنندگان قطعات) یا «متمرکز» بیشتر باشد، از جمله تامین منابع کمهزینه از آسیا به اروپای شرقی (در مورد ماشینهای OEM پیچیده). و هر جا که از نظر اقتصادی امکان پذیر باشد، منجر به حرکت از راهبردهای منفرد به حداقل راهبردهای ترش کردن دوگانه خواهد شد. اما اجماع گسترده ای وجود داشت که تمرکز جدید بر انعطاف پذیری نباید به هر قیمتی باشد، زیرا "مشتریان احتمالا مایل به پرداخت بیشتر نخواهند بود."

یکی از جنبههایی که در بحثهای ما با صدای بلند و واضح مطرح شد، موضوع افزایش تنشهای سیاسی و درگیریهای تجاری بود، که پیامدهای آن نه تنها بر زنجیرههای تامین، بلکه بر مدل کسبوکار بسیاری از شرکتهای تولیدی که به شدت به صادرات در سطح جهانی وابسته هستند، بود. در حالی که تمرکز این دور از بحث ها نیست، ما در حال برنامه ریزی برای تبدیل آن به موضوعی برای گفتگوهای صنعت آینده هستیم.

Spotlight 3: ارزش واقعی دیجیتال

توافق گسترده ای در مورد تداوم پتانسیل بالای "دیجیتال" برای شرکت های تولیدی و در مورد این واقعیت وجود داشت که تنها کسری از این پتانسیل تاکنون محقق شده است. دو عنصر فرضیه ما (پتانسیل عظیم بهره برداری نشده برای افزایش بهره وری داخلی و پتانسیل درآمد خارجی محدود) را می توان به بهترین شکل با دو نقل قول پشتیبانی نشان داد. مدیر عامل یک ارائهدهنده پیشرو سیستمهای intralogistics که در حال حاضر سرمایهگذاری هنگفتی بر روی فرآیندهای پایان به انتها فعال شده دیجیتالی انجام میدهد، اظهار داشت: «ما هنوز شاهد افزایش 20 تا 30 درصدی بهرهوری داخلی از طریق دیجیتال هستیم. مدتی طول می کشد تا به آنجا برسیم، اما من مطمئن هستم که هر کسی که اکنون روی این سرمایه گذاری نکند، در سال 2030 خواهد مرد. در مورد مدلهای کسبوکار دیجیتال، مدیر ارشد فناوری (CTO) یک تولیدکننده بزرگ قطعات مکانیکی گفت: «ما با فروش محصولات دیجیتالی مانند نرمافزار یا اپلیکیشنها، درآمد زیادی کسب نکردهایم و نخواهیم بود. اما دیجیتال به ما این امکان را می دهد که با محصولات سنتی خود به روشی جدید درآمد کسب کنیم.» با این حال، روند دیجیتال به وضوح توسط «تکثیر ریسکهای سایبری» (فرضیه 10) که رتبهبندی بسیار بالایی نیز کسب کرده است، مختل شده است، و یکی از مدیران اجرایی اشاره کرد که پذیرش پیشنهادات دیجیتال/صنعتی اینترنت اشیا (IIoT) به دلیل نگرانیهای مشتریان در مورد حملات سیستمی یا سرقت دادهها کند شده است.

علیرغم این دیدگاه متفق القول مبنی بر اینکه دیجیتال همچنان یک موضوع اصلی است، فرضیه ملموس ما یکی از مواردی بود که به شدت مورد مناقشه قرار گرفت. (به شکل 3 مراجعه کنید.) اما این مشاجره ممکن است ناشی از اعتراضات علیه محکومیت تا حدی بی رحمانه ما از "مدل های کسب و کار مبتنی بر داده" باشد.

به جلو و بالا

COVID-19 یک واقعیت است و بازیابی اقتصاد به سطوح پیش از بحران چند سال طول می کشد، همانطور که در رکودهای قبلی شاهد بودیم. اما پیشبینیهای رشد بلندمدت دست نخورده باقی میمانند. همانطور که 12 موضوع ما نشان می دهد، دهه چالش های قدیمی و جدیدی را برای شرکت های تولیدی به همراه خواهد داشت - و فرصت های جدید. مثل همیشه، آینده متعلق به بینندگان، سازگار و آماده خواهد بود. اکنون زمان مناسبی برای رهبران شرکت است تا سهام خود را انجام دهند، جهت استراتژیک خود را تعیین کنند و برای دهه 2020 آماده شوند. در حالی که آینده صنعت ممکن است نامشخص باشد، یک چیز وجود دارد که قطعی است: خسته کننده نخواهد بود.

صنایع تولیدی 2030 - فراتر از COVID-19 (گزارش کامل را از اینجا بارگیری کنید)

صنایع تولیدی 2030 - فراتر از COVID-19 (چینی) (گزارش کامل را از اینجا بارگیری کنید)

منبع از الیور ویمان

سلب مسئولیت: اطلاعات ذکر شده در بالا توسط الیور وایمن مستقل از Chovm.com ارائه شده است. Chovm.com هیچ گونه نمایندگی و ضمانتی در مورد کیفیت و قابلیت اطمینان فروشنده و محصولات نمی دهد.