نکات کلیدی

- استرالیا با افزایش ورشکستگی های تجاری و پیش پرداخت های B2B دست و پنجه نرم می کند که ناشی از افزایش هزینه های استقراض و افزایش هزینه های عملیاتی است.

- بخشهای آسیبپذیر مانند خدمات غذا و نوشیدنی، با افزایش نرخ ورشکستگی به دلیل تغییر هزینههای مصرفکننده و افزایش هزینههای عملیاتی، احساس ضعف میکنند.

- برای مقابله با نوسانات اقتصادی، کسب و کارها باید بر مدیریت مالی قوی، ارزیابی ریسک و تنوع بازار برای کاهش تهدیدها و افزایش ثبات تمرکز کنند.

- بانکها و متخصصان مالی با چالشهای فزایندهای با افزایش شکستهای کسبوکار مواجه میشوند که نیازمند مدیریت زیرکانه ریسک و استراتژیهای وامدهی نوآورانه است.

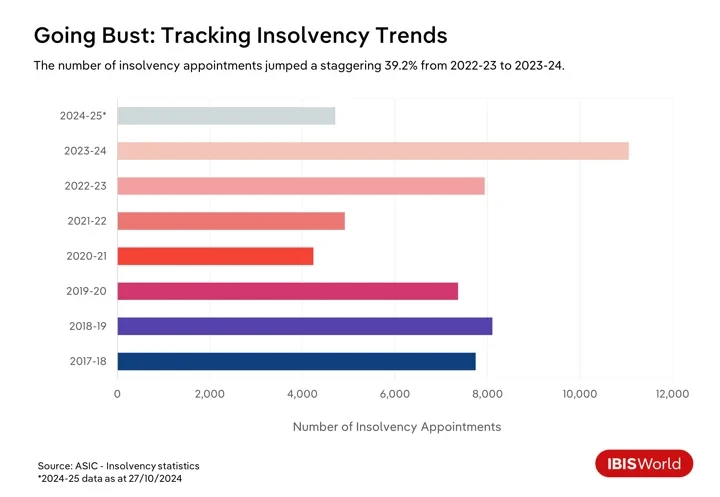

شکستهای کسبوکار در استرالیا در سال 2024 افزایش یافته است و نرخ شکست 17.3 درصد از ژانویه افزایش یافته است و بسیاری از شرکتها را با واقعیتهای سخت اقتصاد در حال توسعه دست و پنجه نرم میکند. علاوه بر این، ارقام کمیسیون اوراق بهادار و سرمایه گذاری استرالیا نشان می دهد که 4,710 انتصاب ورشکستگی در سال های 2024-25 تا پایان اکتبر وجود داشته است.

اقتصاد استرالیا با چالشهای متعددی دست و پنجه نرم میکند که منجر به شکست کسبوکار و پیشفرض پرداختهای B2B میشود. تورم افسارگسیخته طی سه سال منتهی به 2023-24، بانک مرکزی استرالیا را بر آن داشت تا سیاست پولی خود را به شدت تشدید کند، که منجر به افزایش چندگانه نرخ بهره از می 2022 تا آخرین افزایش در نوامبر 2023 شد.

اگرچه نرخ نقدی از آن زمان تثبیت شده است و شاخص قیمت مصرف کننده در طول سال تا سه ماهه اول 2024-25 در محدوده هدف RBA سقوط کرده است، افزایش هزینه های استقراض همچنان بار سنگینی برای مشاغل است. این شرایط جریان های نقدی را محدود می کند و خدمات بدهی های موجود را پیچیده می کند. در همین حال، مصرفکنندگانی که با افزایش پرداختهای وام مسکن سروکار دارند، هزینههای خود را برای کالاهای غیرضروری کاهش میدهند، که چالشهای بیشتری را برای مشاغل متکی به مصرفکننده ایجاد میکند.

تغییر در الگوهای مخارج مصرف کننده و احساسات منفی مصرف کننده در سال های اخیر بر فشارها افزوده است. مصرف کنندگان محتاط تر می شوند و کالاها و خدمات ضروری مانند مسکن، غذا و انرژی سهم بیشتری از بودجه خانوار را به خود اختصاص می دهند. این تغییر به این معنی است که مشاغل در بخش هایی مانند خرده فروشی اختیاری و مهمان نوازی به ویژه آسیب پذیر هستند. شرکتهایی که نمیتوانند خود را با تغییر ترجیحات مصرفکننده وفق دهند یا حاشیه سود را در بحبوحه افزایش تخفیف حفظ کنند، ممکن است برای ماندگاری با مشکل مواجه شوند.

به عنوان مثال، در فوریه 2023، خرده فروش مد آلیس مک کال وارد انحلال شد و آسیب پذیری های مالی را که مشاغل وابسته به مخارج اختیاری با آن مواجه بودند برجسته کرد. این برند از کاهش هزینههای مصرفکننده برای مد و پوشاک رنج میبرد، وضعیتی که به دلیل چالشهای اقتصادی مداوم و ناتوانی در بهبودی پس از رکود ناشی از همهگیری COVID-19 بدتر شده است. با بدهیهای بیش از 1.0 میلیون دلار، وضعیت آلیس مک کال بر همبستگی فزاینده بین شکستهای تجاری و پیشفرضهای پرداخت B2B تأکید میکند که با افزایش خیرهکننده 68.1 درصدی در سال گذشته به سطوح بیسابقهای رسیدهاند.

کسبوکارها در کنار چالشهای هزینه زندگی مصرفکننده، با «بحران هزینههای انجام کسبوکار» نیز مواجه هستند. افزایش هزینه های ورودی در پاسخ به تورم، فشار دستمزدهای بالاتر در بازار کار نسبتاً فشرده و افزایش هزینه های انرژی و حمل و نقل، حاشیه سود را کاهش می دهد. برای بسیاری از کسبوکارها، بهویژه شرکتهای کوچک و متوسط، این هزینههای فزاینده از توانایی آنها در افزایش قیمتها پیشی میگیرد که منجر به مشکلات نقدینگی میشود. این عوامل به افزایش پیشفرضهای پرداخت B2B کمک میکنند. فشار جریان نقدینگی، انجام تعهدات پرداختی را برای مشاغل دشوار می کند و با افزایش شکست های تجاری، خطر تأثیر دومینو را از طریق زنجیره تأمین ایجاد می کند.

پرداختن به این چالش های فزاینده برای حفظ ثبات اقتصادی ضروری است. نادیده گرفتن این مسائل می تواند به پیامدهای مالی قابل توجهی در سراسر زنجیره تامین منجر شود و مانع از بهبود کلی و پتانسیل رشد اقتصاد استرالیا در دوران پس از همه گیری شود. برای عبور از این زمانهای پرتلاطم، کسبوکارها باید استراتژیهای مدیریت مالی قوی را اتخاذ کنند، شیوههای مدیریت ریسک خود را تقویت کنند و روابط ذینفعان را برای کاهش تهدیدها و اطمینان از انعطافپذیری اقتصادی بلندمدت تقویت کنند.

بخشهای درگیر در کانون توجه

خدمات غذا و نوشیدنی

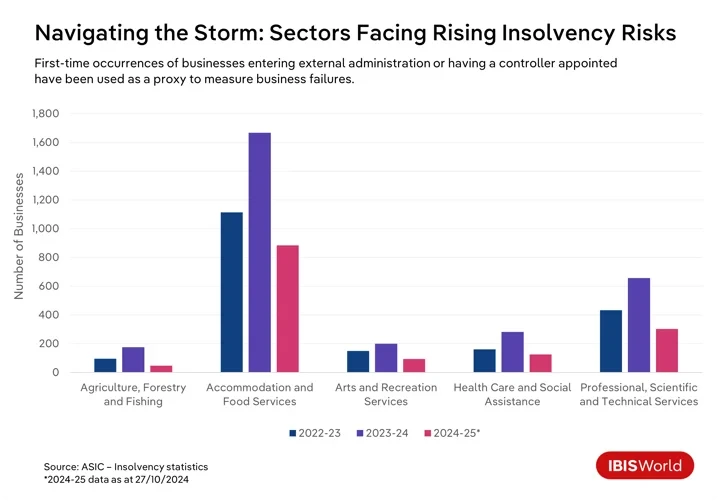

در چند سال گذشته، کسبوکارهای متعددی برای بقا در استرالیا با چالشهایی مواجه بودهاند که بخشهای خاصی از این مشکلات را متحمل میشوند. بخش خدمات غذا و نوشیدنی، به ویژه، شاهد افزایش نرخ ورشکستگی طی سال منتهی به اکتبر بوده است.

رستورانها و کافهها با افزایش هزینههای عملیاتی و کاهش هزینههای مصرفکننده دست و پنجه نرم میکنند، که ناشی از بحران گستردهتر هزینههای زندگی است که باعث میشود مصرفکنندگان کمربند خود را ببندند. این فشار مالی با تلاش های تهاجمی اداره مالیات استرالیا برای بازپس گیری بدهی های مالیاتی که به طور نامتناسبی بر مشاغل کوچک در این بخش تأثیر می گذارد، تشدید می شود.

خدمات هنری و تفریحی

بخش خدمات هنری و تفریحی در قایق مشابهی قرار دارد، جایی که اعتماد منفی مصرف کننده و افزایش هزینه ها به نرخ ورشکستگی بالاتر کمک کرده است. بحران هزینههای زندگی، مصرفکنندگان را مجبور کرده است که هزینههای دلخواه برای سرگرمیها، رویدادهای فرهنگی و فعالیتهای تفریحی را کاهش دهند که بر درآمد این مشاغل تأثیر میگذارد. این تقاضای کاهش یافته به دلیل افزایش هزینه ها مانند آب و برق، بیمه، اجاره و نیاز به رعایت مقررات ایمنی و بهداشت، که ثبات مالی شرکت های این بخش را به چالش می کشد، بیشتر تحت فشار قرار می گیرد.

به ویژه، شرکتهای ورزشی و تفریحی با هزینههای بالای نگهداری امکانات و تجهیزات دست و پنجه نرم میکنند، که با کاهش مشارکت داوطلبانه همراه است که بر بار مالی میافزاید. شرکت های کوچکتر و سازمان های غیر انتفاعی به ویژه آسیب پذیر هستند و با ذخایر مالی محدود و دسترسی محدود به سرمایه دست و پنجه نرم می کنند. این عوامل در کنار هم خطر ورشکستگی در این بخش را افزایش می دهند و این مشاغل را در موقعیت اقتصادی نامطمئنی قرار می دهند.

کشاورزی، جنگلداری و ماهیگیری

نیروهای محیطی و بازار در حال ایجاد یک محیط مالی ناپایدار در بخش کشاورزی، جنگلداری و ماهیگیری هستند. تأثیر مخرب تغییرات آب و هوایی، از طریق رویدادهای شدید آب و هوایی مانند خشکسالی، سیل و آتشسوزی در بوتهها، به شدت مانع از عملکرد محصول شده و سلامت دام را تحت تأثیر قرار داده است. بی ثباتی قیمت جهانی کالاها و عدم اطمینان تجاری این چالش ها را تشدید کرده و ثبات مالی را تضعیف کرده است. کسبوکارها در این بخش همچنین با افزایش هزینههای عملیاتی و کمبود نیروی کار مواجه هستند، که همگی نیازمند استراتژیهای قوی برای حفظ سودآوری تحت شرایط چالشبرانگیز هستند.

بهداشت و درمان و کمک های اجتماعی

علیرغم اینکه تعداد ورشکستگی ها نسبتاً کم باقی مانده است، تعداد مشاغل در بخش مراقبت های بهداشتی و کمک های اجتماعی که دارای مدیر یا کنترل کننده خارجی منصوب شده اند، طی دوازده ماه منتهی به اکتبر 81.6، 2024 درصد افزایش یافته است. این بخش با فشارهای عملیاتی، به ویژه کمبود شدید کارکنان و تقاضاهای نظارتی دقیق دست و پنجه نرم کرده است. ارائهدهندگان کوچکتر با رقابت شدید شرکتهای بزرگتر که از صرفهجویی در مقیاس سود میبرند، مواجه هستند، که تأمین بودجه لازم برای سرمایهگذاریهای فناوری و انطباق را دشوار میکند. به همین دلیل، حفظ بقای مالی یک چالش اساسی برای مشاغل در این بخش ایجاد می کند.

ساخت

شایان ذکر است، در حالی که بخش ساخت و ساز در میان بخش هایی با بالاترین میزان شکست در سال گذشته نبوده است، اما بیشترین تعداد ورشکستگی های تجاری را در سال های 2024-25 تاکنون تجربه کرده است که منعکس کننده چالش های بخش منحصر به فرد است. نوسانات نرخ بهره به طور قابل توجهی به افزایش ورشکستگی ها کمک کرده است. نرخ های بالاتر هزینه های استقراض را افزایش می دهد، هزینه های پروژه را افزایش می دهد و حاشیه سود را کاهش می دهد، به ویژه در قراردادهای قیمت ثابت. افزایش نرخ های وام مسکن نیز بر تقاضای مصرف کنندگان برای ساخت و سازهای مسکونی جدید تاثیر گذاشته است زیرا خریداران بالقوه خرید را به تاخیر می اندازند، تعداد پروژه های موجود را کاهش می دهد و بر درآمد سازندگان و پیمانکاران تاثیر می گذارد.

در پاسخ به تامین مالی گران، شرکت ها اغلب سرمایه گذاری تجاری ساخت و ساز را کاهش می دهند که در نتیجه پروژه های کمتر و رقابت بین شرکت ها افزایش می یابد. این فشارهای مالی چالشهایی را برای جریان نقدینگی ایجاد میکند و سودآوری شرکتهای ساختمانی را تضعیف میکند. بسیاری با ورشکستگی با ذخایر مالی محدود در میان هزینههای بالا مواجه میشوند و حساسیت نرخ بهره همچنان یک عامل مهم در روند ورشکستگی ادامه دارد.

خدمات تخصصی ، علمی و فنی

کاهش مخارج مشتریان در بحبوحه عدم اطمینان اقتصادی، بخش خدمات حرفهای، علمی و فنی را به شدت تحت تأثیر قرار داده است و منجر به افزایش 69.5 درصدی ورشکستگی در طول سال تا اکتبر 2024 شده است. مسائل مربوط به جریان نقدی در پاسخ به تأخیر در پرداختها، تلاش برای همگام شدن با پیشرفتهای سریع فناوری مانند اتوماسیون و هوش مصنوعی را تشدید میکند. علاوه بر این، رقابت شدید و فشارهای جهانی شدن، این شرکت ها را در معرض رقبای خارجی قرار می دهد که خدمات مشابهی را با نرخ های کاهش یافته ارائه می دهند، که همگی سودآوری و سازگاری تقاضا برای تضمین بقا را تهدید می کنند.

در سرتاسر این بخشها، ترکیبی از فشارهای اقتصادی، چالشهای نظارتی و پویایی بازار در حال تحول بر نیاز کسبوکارها به اجرای سازگاریهای استراتژیک برای عبور مؤثر از پیچیدگیهای چشمانداز اقتصادی امروز تاکید میکند.

چگونه کسب و کارها می توانند خطر شکست را کاهش دهند؟

- تقویت مدیریت مالی: این شامل اجرای فرآیندهای بودجه ریزی دقیق، حفظ ذخایر اضطراری و مدیریت عاقلانه بدهی برای جلوگیری از اهرم بیش از حد است. متنوع کردن منابع تامین مالی، مانند کاوش در سرمایه گذاری های سهام و تامین مالی جایگزین، اتکا به هر جریان تامین مالی را کاهش می دهد و انعطاف پذیری در برابر نوسانات اقتصادی را افزایش می دهد.

- به دنبال تنوع بخشیدن به محصولات، خدمات و بازار باشید: با گسترش محصولات و خدمات و ورود به بازارهای جدید برای کاهش وابستگی به یک منبع درآمد واحد، کسبوکارها میتوانند پایگاههای مشتریان گستردهتری را جذب کنند و ریسکهای مرتبط با نوسانات بازار را کاهش دهند. انطباق با روندهای صنعت و ترجیحات مشتری در حال تحول به شرکت ها کمک می کند تا رقابتی باقی بمانند.

- ایجاد روابط قوی با ذینفعان: خدمات مشتری برجسته و همکاری تامین کنندگان خطرات عملیاتی را کاهش می دهد، در حالی که اتحادهای استراتژیک می توانند بازارهای جدیدی را باز کنند. سرمایه گذاری در مشارکت کارکنان از طریق آموزش و محیط کاری حمایتی، بهره وری و حفظ را افزایش می دهد.

- مدیریت ریسک و برنامه ریزی اضطراری را افزایش دهید: چارچوب های مدیریت ریسک قوی به شناسایی و کاهش تهدیدات بالقوه کمک می کند. ارزیابیهای منظم ریسک، اولویتبندی تلاشهای کاهش و برنامههای احتمالی برای ریسکهای حیاتی، کسبوکارها را برای رویدادهای نامطلوب آماده میکند. پوشش بیمه ای مناسب و مطلع ماندن از تغییرات نظارتی از ضرر و زیان محافظت می کند و از رعایت آن اطمینان می دهد.

اثرات موجی شکستهای کسبوکار و پیشفرضهای پرداخت B2B بر زنجیرههای تامین

تأثیرات شکستهای تجاری و پیشفرضهای پرداخت B2B میتواند بسیار فراتر از طرفهای مستقیم درگیر باشد و یک سری چالشهای مالی را در کل زنجیره تأمین ایجاد کند. برای ذینفعان مهم است که این پویایی های به هم پیوسته را درک کنند، زیرا آنها در یک چشم انداز مالی ناپایدار حرکت می کنند و به دنبال استراتژی هایی برای کاهش این اثرات گسترده هستند.

بانک ها و موسسات مالی

موج شکستهای تجاری و عدم پرداختهای B2B چالشهای اساسی را برای بانکها و مؤسسات مالی ایجاد میکند. با تزلزل بیشتر کسبوکارها، نکول وامها افزایش مییابد و بخشهایی مانند خدمات غذا و نوشیدنی با نرخ بالاتری از ورشکستگی مواجه میشوند. این باعث افزایش ریسک اعتباری می شود که به طور بالقوه نیاز به ارزیابی مجدد پروفایل های ریسک و شیوه های سخت گیرانه وام دهی دارد. این واکنش میتواند حتی کسبوکارهای با ثبات مالی را برای تامین منابع مالی مورد نیاز خود چالشبرانگیزتر کند و فعالیت اقتصادی را کندتر کند.

انطباق با الزامات کفایت سرمایه نظارتی، هزینه های عملیاتی را بیشتر افزایش می دهد و بر عملکرد و ظرفیت بانک ها برای وام دادن تأثیر می گذارد. با تشدید فشار برای حفظ ثبات مالی، مدیریت نقدینگی به طور فزاینده ای پیچیده می شود. بانکهایی که در معرض چشمگیر بخشهای آسیبپذیر قرار دارند، با خطرات تمرکز شدیدی روبرو هستند که به طور بالقوه در دسترس بودن اعتبار را محدود کرده و ثبات مالی گستردهتر را تهدید میکند.

تامین کنندگان و تولید کنندگان

پیشفرضهای تجاری بهطور قابلتوجهی بر تامینکنندگان و تولیدکنندگان تأثیر میگذارد، که برای حفظ جریان نقدی و عملیات به پرداختهای به موقع وابسته هستند. هنگامی که مشتری نکول می کند، تامین کنندگان با فشار مالی فوری ناشی از تأخیر یا تسویه فاکتورها مواجه می شوند که نقدینگی مالی آنها را مختل می کند. این بیثباتی میتواند مانع از توانایی آنها در تسویه تعهدات، مانند پرداخت هزینههای تامینکنندگان خود یا پوشش هزینههای عملیاتی شود. این وضعیت بهویژه برای تامینکنندگانی که شدیداً به کسبوکارهای نکولکننده وابسته هستند، شدید است، زیرا ممکن است نیاز به یافتن بازارهای جدید یا کاهش تولید داشته باشند که هر دو میتوانند هزینههای عملیاتی را افزایش دهند.

به عنوان مثال، در سپتامبر 2024، Beston Global Food Company Ltd وارد مدیریت داوطلبانه شد و بر طیف گسترده ای از تامین کنندگان تأثیر گذاشت. کشاورزان لبنیات، که تامین کنندگان اصلی شیر Beston بودند، اکنون با بی ثباتی مالی قابل توجهی روبرو هستند.

توزیع

توزیعکنندگان که بین تامینکنندگان و خردهفروشها گیر افتادهاند، در نتیجه نکولها با فشارهای قابلتوجهی مواجه میشوند. محدودیتهای جریان نقدی زمانی به وجود میآیند که خردهفروشان در پرداختها نکول میکنند، که منجر به مشکلاتی در تسویه تعهدات خود به تأمینکنندگان میشود. این می تواند یک اثر دومینوی تاخیر پرداخت را در سراسر زنجیره تامین ایجاد کند. فشار مالی همچنین مدیریت موجودی را پیچیده می کند، زیرا حفظ سطوح بهینه موجودی دشوارتر می شود.

در مواجهه با این چالش ها، توزیع کنندگان ممکن است نیاز به کاهش موجودی خود داشته باشند، که منجر به کمبود بالقوه و از دست دادن فرصت های فروش می شود. برای کاهش ریسک های اعتباری، توزیع کنندگان ممکن است شرایط اعتبار را برای خرده فروشان سخت تر کنند، که می تواند روابط تجاری را تحت فشار قرار دهد و حجم فروش را کاهش دهد. از نظر عملیاتی، توزیعکنندگان به طور بالقوه مجبورند کارمندان خود را کاهش دهند یا فعالیتهای خود را کاهش دهند، که مانع از توانایی آنها در ارائه خدمات مؤثر به خردهفروشان پاییندستی میشود.

در فوریه 2023، لجستیک یخچال دار اسکات سقوط کرد و زنجیره تامین سوپرمارکت های بزرگ را مختل کرد و بر تامین کنندگان و توزیع کالاهای فاسد شدنی در سراسر کشور تأثیر گذاشت. این امر باعث شد تا تولیدکنندگان و کشاورزان لبنیات برای عرضه محصولات خود به بازار و تثبیت موقعیت مالی خود با مشکل مواجه شوند.

خرده فروشان

مشکلاتی که تامین کنندگان و توزیع کنندگان با آن مواجه هستند اغلب به خرده فروشان سرازیر می شود. زمانی که پیشفرضهای پرداخت و شکستهای تجاری باعث بیثباتی مالی برای شرکتهای بالادستی، مانند توزیعکنندگان میشود، خردهفروشان اغلب با تاخیر در تحویل محصول و تقاضا برای پرداختهای اولیه دست و پنجه نرم میکنند که بر منابع مالی آنها فشار وارد میکند.

این اختلالات منجر به کمبود موجودی می شود و خرده فروشان را با قفسه های خالی، فروش از دست رفته و مشتریان ناراضی باقی می گذارد. برای کاهش این کمبودها، خرده فروشان ممکن است نیاز داشته باشند به تامین کنندگان جایگزین روی بیاورند، که اغلب هزینه های بیشتری را متحمل می شوند که حاشیه سود آنها را از بین می برد. علاوه بر این، زنجیره تامین مختل میتواند خردهفروشان را مجبور کند که موجودی اضافی اقلام کمتر محبوب را نگهداری کنند، که هزینههای ذخیرهسازی را بالا میبرد و نیاز به کاهش قیمت دارد.

به عنوان مثال، در طول همه گیری، اختلالات زنجیره تامین منجر به عرضه بیش از حد موجودی در خرده فروشانی مانند مایر و دیوید جونز شد. برای مقابله با این مازاد و جابهجایی سهام، آنها استراتژیهای تنزیل تهاجمی را اجرا کردند.

مصرف کنندگان

مختل شدن زنجیره تامین می تواند منجر به کمبود محصول و زمان انتظار طولانی تر برای اقلام خاص شود و یافتن آنچه را که در زمان نیاز به آن نیاز دارند برای مصرف کنندگان چالش برانگیز می کند. از آنجایی که کسبوکارها فشارهای مالی را پشت سر میگذارند، ممکن است قیمتها را در دستههای مختلف افزایش دهند و به بودجه خانوار فشار بیاورند.

بیثباتی اقتصادی، همراه با شکستهای تجاری، میتواند اعتماد مصرفکننده را از بین ببرد و به عادتهای خرج کردن محتاطانهتر منجر شود. در پاسخ، مصرف کنندگان ترجیحات خرید خود را به سمت خرده فروشان تخفیف یا پلتفرم های آنلاین تغییر می دهند و به دنبال معاملات بهتر و تامین کنندگان قابل اعتمادتر هستند.

چگونه شرکت ها می توانند اثرات موج دار شکست های تجاری و پیش فرض های پرداخت B2B را مدیریت کنند؟

- افزایش ارزیابی ریسک اعتباری: شرکتها، از جمله بانکها، تامینکنندگان و توزیعکنندگان، میتوانند توانایی خود را در مدیریت پیشفرضهای پرداخت با پذیرش تجزیه و تحلیل دادههای پیشرفته و مدلسازی ریسک پیشبینیکننده افزایش دهند. این رویکرد به آنها اجازه می دهد تا اعتبار مشتریان خود را به طور مؤثرتری بررسی کنند و در صورت عدم پرداخت پیش بینی شده، مداخلات به موقع را ممکن می سازد. بررسیهای منظم سلامت مالی مشتریان و مشتریان بالقوه نیز تضمین میکند که اعتبار با احتیاط تمدید میشود و احتمال نکولهای آینده را کاهش میدهد.

- متنوع سازی پایگاه مشتری و تامین کننده: تعامل با طیف گسترده ای از مشتریان و تامین کنندگان، وابستگی به هر کسب و کاری را کاهش می دهد. با توزیع ریسک در چندین شرکت، شرکتها میتوانند اثرات مشکلات مالی را در هر واحد واحد محدود کنند و جریان نقدی پایدارتری را حفظ کنند. با گسترش این رویکرد، بانک ها می توانند عرضه محصولات مالی خود را متنوع کنند، که به محافظت از آنها در برابر رکود در بخش های خاص کمک می کند.

- در مورد شرایط قرارداد مطمئن مذاکره کنید: گنجاندن تدابیر سختگیرانه قراردادی مانند پیش پرداخت ها، اوراق قرضه عملکرد و اعتبار اسنادی می تواند تراکنش های مالی را ایمن کند و از کسب و کارها در برابر نکول احتمالی محافظت کند. شرکتها با اطمینان از پرداختهای اولیه یا تضمین وجوه از طریق بانک، میتوانند خطرات مرتبط با تأخیر یا عدم پرداخت را کاهش دهند.

- حفظ نقدینگی: مدیریت موثر نقدینگی کلید حفظ تداوم کسب و کار است. تسهیل دسترسی به منابع اعتباری انعطافپذیر مانند تسهیلات اعتباری چرخشی یا اضافه برداشت میتواند به کسبوکارها کمک کند تا نوسانات را به آرامی مدیریت کنند. این پشتیبانی استراتژیک به حفظ ثبات عملیاتی در طول رکود کمک می کند.

بعدی چیست؟

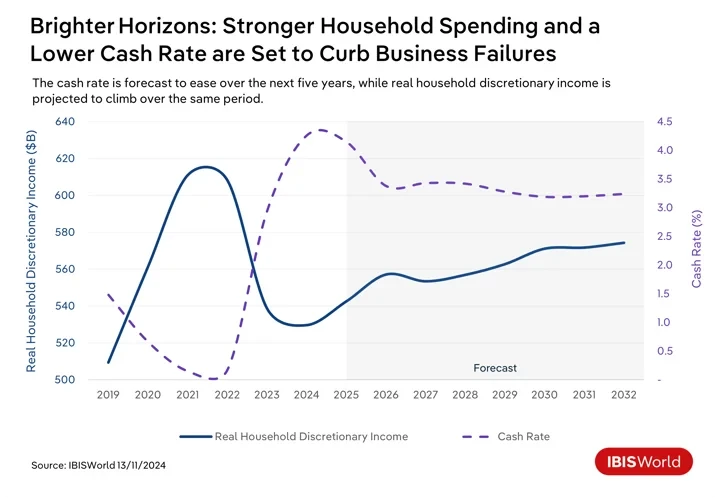

با نگاهی به آینده، استرالیا برای تغییرات اقتصادی آماده است که می تواند بر پیش فرض پرداخت های B2B و شکست های تجاری تأثیر بگذارد. با ادامه کاهش فشارهای تورمی طولانی مدت در کوتاه مدت، بانک مرکزی استرالیا پیش بینی می شود که نرخ نقدی را در اوایل سال 2025 کاهش دهد. کاهش هزینه های استقراض بار مالی بر روی مشاغل با بدهی های موجود را کاهش می دهد و سرمایه گذاری در طرح های رشد را تشویق می کند. دسترسی بهبودیافته به اعتبار مقرون به صرفه، نقدینگی را افزایش میدهد و به کسبوکارها این امکان را میدهد که هزینههای عملیاتی و پرداختهای B2B را به طور مؤثرتری مدیریت کنند. حتی در این صورت، احتمالاً چندین کاهش نرخ نقدی لازم است تا کسب و کارها تأثیر کامل را احساس کنند.

کاهش نرخ بهره و کاهش بازپرداخت وامهای مسکن طی چند سال آینده میتواند اعتماد مصرفکننده و هزینههای مربوط به محصولات و خدمات اختیاری را افزایش دهد. این روند به نفع کسبوکارها خواهد بود و ظرفیت آنها را برای تامین هزینهها افزایش میدهد و پیشفرضهای پرداخت را کاهش میدهد.

با وجود چشم انداز نسبتا مثبت، چالش های متعددی باقی مانده است. نااطمینانی های جهانی مانند تنش های ژئوپلیتیکی و اختلالات تجاری، این پتانسیل را دارند که بر صنایع وابسته به صادرات فشار بیاورند و منجر به عدم پرداخت بالقوه شود. گذار به سمت یک اقتصاد کم کربن به تقاضای سرمایهگذاری ادامه خواهد داد که بر جریانهای نقدی تأثیر میگذارد و در صورت عدم اجرای مؤثر، احتمالاً پیشفرضهای پرداخت B2B را افزایش میدهد. علاوه بر این، تلاشهای تهاجمی اداره مالیات استرالیا برای بازیابی بدهیهای مالیاتی میتواند بر کسبوکارهای دارای کمبود نقدینگی فشار بیاورد. اولویت دادن به پرداخت مالیات بر فاکتورهای تامین کننده ممکن است به طور ناخواسته به افزایش پیش فرض های پرداخت B2B کمک کند.

متخصصان امور مالی چه استراتژی هایی می توانند برای افزایش انعطاف پذیری و آمادگی با روندهای اقتصادی در حال ظهور اتخاذ کنند؟

- برنامه ریزی استراتژیک مالی را ترویج دهید: تشویق کسبوکارها به مشارکت در برنامهریزی مالی به هدایت موفقیتآمیز شرایط اقتصادی در حال تحول کمک میکند. این شامل بازبینی منظم و تنظیم استراتژیهای مالی برای انعکاس تغییرات در نرخهای بهره، تورم و الگوهای مخارج مصرفکننده است. با حفظ انعطافپذیری و سازگاری در برنامهریزی، شرکتها میتوانند از فرصتهای نوظهور بهره ببرند و ریسکهای مرتبط با تغییرات اقتصادی را کاهش دهند.

- اهرم نوآوری تکنولوژیک: شرکتها باید استفاده از پلتفرمهای پرداخت دیجیتال و استفاده از اتوماسیون و فناوری بلاک چین را در اولویت قرار دهند. این ابزارها می توانند تراکنش های مالی را ساده کنند، شفافیت را افزایش دهند و کارایی عملیات مالی را بهبود بخشند. این پذیرش تراکنش های سریع تر و ایمن تر را تسهیل می کند، زمان پردازش را کاهش می دهد و خطاها را به حداقل می رساند.

- بهبود فرآیندهای مدیریت ریسک: برای هدایت عدم اطمینان اقتصادی بالقوه، متخصصان باید چارچوب های مدیریت ریسک خود را ارتقا دهند. این شامل انجام منظم تست استرس و تجزیه و تحلیل سناریو برای درک تأثیر شرایط مختلف اقتصادی بر ثبات مالی است. با شناسایی آسیبپذیریهای بالقوه و اجرای استراتژیهای کاهش مؤثر، شرکتها میتوانند بهتر در برابر شوکهای خارجی مقاومت کنند.

- تقویت مدیریت جریان نقدی: جریان نقدی کارآمد و مدیریت سرمایه در گردش برای تضمین ثبات مالی بسیار مهم است. متخصصان امور مالی باید روی بهینه سازی فرآیندهای حساب های دریافتنی و پرداختنی برای افزایش نقدینگی تمرکز کنند. این می تواند شامل مذاکره مجدد در مورد شرایط پرداخت با تامین کنندگان و مشتریان، بهبود مدیریت موجودی و به کارگیری تکنیک های پیش بینی پول نقد پویا برای اطمینان از نقدینگی کافی برای نیازهای عملیاتی و تعهدات مالی باشد.

حرف آخر

افزایش شکستهای تجاری و پیشفرضهای پرداخت B2B در استرالیا بر نیاز شرکتها به اجرای استراتژیهای مالی فعال و سازگار تأکید میکند. این چالشها نقش مهمی را که مدیریت مالی آیندهنگر در تضمین پایداری و انعطافپذیری در یک چشمانداز اقتصادی در نوسان دارد، نشان میدهد.

برای عبور مؤثر از این چالش ها، کسب و کارها باید بر حفظ هوشیاری و انعطاف پذیری مداوم تمرکز کنند. این شامل نظارت مستمر روندهای اقتصادی و تعدیل استراتژی های مالی در پاسخ به شرایط در حال تحول بازار است. با انجام این کار، کسب و کارها بهتر می توانند اختلالات احتمالی را پیش بینی کنند و عملیات خود را برای کاهش تهدیدات تطبیق دهند.

برای شرکت ها بسیار مهم است که در برنامه ریزی و عملیات مالی خود سازگار باشند. این سازگاری آنها را قادر می سازد تا به سرعت به فشارهای مالی فوری پاسخ دهند و استراتژی های خود را با تغییرات اقتصادی بلندمدت هماهنگ کنند تا رقابتی باقی بمانند.

منبع از IBISWorld

سلب مسئولیت: اطلاعات ذکر شده در بالا توسط ibisworld.com مستقل از Chovm.com ارائه شده است. Chovm.com هیچ گونه نمایندگی و ضمانتی در مورد کیفیت و قابلیت اطمینان فروشنده و محصولات نمی دهد. Chovm.com صراحتاً هر گونه مسئولیتی را در قبال نقض حق نسخه برداری محتوا سلب می کند.

বাংলা

বাংলা Nederlands

Nederlands English

English Français

Français Deutsch

Deutsch हिन्दी

हिन्दी Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Bahasa Melayu

Bahasa Melayu മലയാളം

മലയാളം پښتو

پښتو فارسی

فارسی Polski

Polski Português

Português Русский

Русский Español

Español Kiswahili

Kiswahili ไทย

ไทย Türkçe

Türkçe اردو

اردو Tiếng Việt

Tiếng Việt isiXhosa

isiXhosa Zulu

Zulu