IBISWorld طیف وسیعی از نسبت های کلیدی، از جمله سودآوری، را برای هزاران صنعت در سراسر جهان. هدف این مقاله تجزیه و تحلیل موضوع گسترده تجزیه و تحلیل سودآوری، آنچه که می توان از آن استنباط کرد و اینکه چگونه تجزیه و تحلیل بین صنایع ممکن است متفاوت باشد، است.

پس از تاسیس یک شرکت، یکی از اهداف اصلی آن کسب سود است. درک اساسی از این، این است که شرکت بیشتر از هزینه ای که می کند، درآمد کسب کند. بنابراین، برای ارزیابی رشد کسب و کار خود، تجزیه و تحلیل دقیق با توجه به سود مهم است. با این حال، تفاوتهای ظریفی که در صورتهای مالی وجود دارد، درک دقیقتری از سود یک شرکت ارائه میدهد.

تحلیل سودآوری چیست؟

تجزیه و تحلیل سودآوری به رهبران کسب و کار کمک می کند تا روش هایی را برای بهینه سازی سودآوری در رابطه با پروژه ها، طرح ها یا محصولات مختلف شناسایی کنند. این فرآیند تجزیه و تحلیل سیستماتیک سود حاصل از جریان های مختلف درآمد یک کسب و کار است.

به طور معمول، تحلیل سودآوری به اشتباه فرض می شود که منحصراً بر نسبت های سودآوری تکیه می کند. در واقع، بر تحلیل های کمی و کیفی تکیه می کند تا به رهبران کسب و کار در درک کل دیدگاه کمک کند. در حالی که تجزیه و تحلیل سودآوری برای بسیاری از سؤالات کمی وضوح ارائه می کند، از این نظر منحصر به فرد است که می تواند به رهبران کسب و کار کمک کند تا شناسایی کنند کدام منابع اطلاعاتی واقعی و قابل اعتماد هستند.

چرا تجزیه و تحلیل سودآوری مهم است؟

دلایل متعددی وجود دارد که چرا درک کیفیت درآمد یک کسب و کار مهم است.

اولاً، برای اینکه یک شرکت بتواند سود را به حداکثر برساند، رهبران کسب و کار باید محرک های پشت سود خود را درک کنند. این به ایجاد کارایی در فرآیندها و فعالیت های درآمدزا کمک می کند. در نتیجه، کسبوکار را مجبور میکند تا به طور مداوم روشهایی را برای کاهش سربار و سایر هزینههایی که بر سودآوری تأثیر میگذارند، کشف کند.

ثانیا، تجزیه و تحلیل سودآوری به شناسایی روشهایی برای تقویت ترکیبات محصول برای به حداکثر رساندن سود کوتاهمدت و بلندمدت کمک میکند. این به بودجهبندی یک کسبوکار کمک میکند و اپراتورها را قادر میسازد تا اهداف معقولی ایجاد کنند و چگونگی دستیابی به آنها را بررسی کنند.

توانایی شناسایی هر دو ترکیب محصول کوتاه مدت و بلند مدت همچنین از تیم مدیریت در تعیین اینکه چه تغییراتی، در صورت وجود، باید در شرکت انجام شود، پشتیبانی می کند.

پیامد تجزیه و تحلیل سودآوری، توانایی پیش بینی فروش آینده و ارائه بینشی در مورد جمعیت شناسی مشتری، مکان های جغرافیایی و انواع محصول است که می تواند برای ارزیابی سود بالقوه مورد استفاده قرار گیرد. این به مشاغل اجازه می دهد تا سودآوری هر محصول را مشاهده کنند، که می تواند به اپراتورها کمک کند تا محصولات خاصی را حذف کنند.

در نهایت، تجزیه و تحلیل سودآوری روابط با مشتریان و فروشندگان را مورد بررسی قرار می دهد. این مشخص می کند که کدام مشتریان بیشترین و کمترین سود را دارند و کدام فروشنده بیشترین تأثیر را بر سودآوری دارد. این هنگام ایجاد تعادل بین مشتریان و فروشندگان بسیار مهم است.

نسبت های سودآوری

نسبتهای سودآوری معیارهای مالی هستند که توسط تحلیلگران و سرمایهگذاران برای اندازهگیری و ارزیابی توانایی یک شرکت در ایجاد سود نسبت به درآمد، داراییهای ترازنامه، هزینههای عملیاتی و حقوق صاحبان سهام در یک دوره زمانی خاص استفاده میشوند.

نسبت یا ارزش بالاتر معمولاً برای اکثر مشاغل مطلوب است، زیرا معمولاً به این معنی است که شرکت با ایجاد درآمد، سود و جریان نقدی عملکرد خوبی دارد. این نسبتها زمانی بسیار مفید هستند که در مقایسه با صنعت گستردهتری که یک شرکت در آن فعالیت میکند یا با دورههای قبلی برای همان اپراتور مقایسه شوند، بسیار مفید هستند.

معمولاً دو نوع نسبت سودآوری وجود دارد: نسبت حاشیه و نسبت بازده. نسبت های حاشیه نشان دهنده توانایی یک کسب و کار برای تبدیل فروش به سود در درجات مختلف اندازه گیری است. نسبت های بازده نشان دهنده توانایی یک کسب و کار برای ایجاد بازده برای سهامداران خود است.

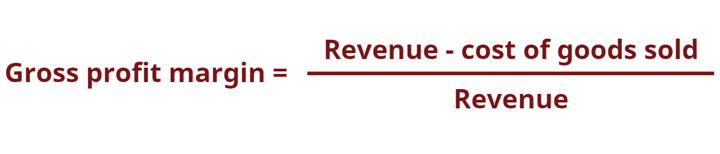

حاشیه سود ناخالص

حاشیه سود ناخالص درآمد را پس از کسر بهای تمام شده کالاهای فروخته شده در تولید نشان می دهد. بهای تمام شده کالای فروخته شده مبلغی است که یک شرکت برای تولید کالا یا خدماتی که می فروشد هزینه می کند. حاشیه ناخالص نشان می دهد که چگونه یک کسب و کار از هزینه های مستقیم، مانند نیروی کار مستقیم و مواد درگیر در تولید محصولات و خدمات، درآمد ایجاد می کند.

حاشیه سود عملیاتی

حاشیه سود عملیاتی سود را به عنوان درصدی از فروش قبل از کسر هزینه های بهره و مالیات بر درآمد ارزیابی می کند. کسبوکارهایی که حاشیه سود عملیاتی بالایی دارند عموماً برای پرداخت هزینههای ثابت و بهره تعهدات مجهزتر هستند، شانس بیشتری برای زنده ماندن از رکود اقتصادی دارند و نسبت به رقبای خود که حاشیه سود کمتری دارند، توانایی ارائه قیمتهای پایینتری دارند.

حاشیه سود عملیاتی معمولاً برای ارزیابی قدرت مدیریت یک کسب و کار استفاده می شود، زیرا مدیریت خوب می تواند با مدیریت هزینه های عملیاتی آن، سودآوری یک کسب و کار را به میزان قابل توجهی بهبود بخشد.

حاشیه سود خالص

حاشیه سود خالص تصویر نهایی را با توجه به میزان سودآوری یک تجارت پس از در نظر گرفتن تمام هزینه ها از جمله بهره و مالیات ارائه می دهد. دلیل استفاده از حاشیه سود خالص هنگام تجزیه و تحلیل سود این است که همه چیز از جمله هزینه ها را در نظر می گیرد. یک نقطه ضعف استفاده از حاشیه سود خالص در تجزیه و تحلیل، این است که شامل بسیاری از متغیرهای نامنظم است که اغلب می تواند روند را دیکته کند، مانند هزینه ها و سودهای یکباره، که مقایسه عملکرد یک کسب و کار با رقبای آن در صنعت را دشوارتر می کند.

حاشیه جریان نقدی

حاشیه جریان نقدی رابطه بین جریان های نقدی یک شرکت از فعالیت های عملیاتی و فروش (یا درآمد) را بیان می کند. توانایی یک کسب و کار برای تبدیل فروش به پول نقد را اندازه گیری می کند. هر چه درصد جریان نقدی بیشتر باشد، نقدینگی بیشتری از فروش برای پرداخت تامین کنندگان، سود سهام، خدمات آب و برق و بدهی خدمات و همچنین خرید دارایی های سرمایه ای در دسترس است.

با این حال، جریان نقدی منفی به این معنی است که حتی اگر کسب و کار فروش یا سود ایجاد کند، ممکن است باز هم ضرر کند. در نمونه شرکتی با جریان نقدی ناکافی، شرکت ممکن است تصمیم بگیرد وجوه قرض کند یا از طریق سرمایه گذاران پول جمع آوری کند تا عملیات خود را حفظ کند.

پس از پیش نمایش تعریف و محاسبه استفاده شده برای حاشیه جریان نقدی، اکنون نگاهی به دو صنعت مختلف خواهیم انداخت. حاشیه های جریان نقدی خاص صنعت را می توان در داخل یافت نسبت های مالی صنعت IBISWorld.

در 2020-21، صنعت رستوران با خدمات کامل در بریتانیا حاشیه جریان نقدی 11 درصدی داشت در حالی که صنعت هتلداری دارای حاشیه جریان نقدی برتر 28 درصدی در همان سال بود. با این حال، نسبتهای سودآوری اغلب هنگام ارزیابی همان صنعت در طول زمان یا یک شرکت منفرد در مقایسه با صنعت گستردهتر، بهتر استفاده میشوند.

اگر کسب و کاری بخواهد موفق شود، مدیریت جریان نقدینگی حیاتی است. این به این دلیل است که به طور منظم جریان نقدی کافی، هم هزینهها را به حداقل میرساند و هم شرکت را قادر میسازد از هرگونه سود اضافی یا فرصتهای رشدی که ممکن است ایجاد شود، استفاده کند. به عنوان مثال، کسبوکاری با جریان نقدی سالم میتواند از کارمزد تأخیر در پرداخت جلوگیری کند، در حالی که از فرصتی برای خرید با تخفیف قابل توجه موجودی رقیب در صورت از بین رفتن آن استفاده میکند.

بازده حقوق صاحبان سهام

بازده حقوق صاحبان سهام (ROE) بیانگر درصد درآمد خالص نسبت به حقوق صاحبان سهام یا نرخ بازده سرمایه ای است که سرمایه گذاران سهام در تجارت گذاشته اند. نسبت ROE نسبتی است که به ویژه توسط تحلیلگران و سرمایه گذاران بازار سهام مشاهده می شود.

نسبت ROE بالای مطلوب اغلب به عنوان دلیلی برای خرید سهام یا مالکیت یک تجارت ذکر می شود. شرکتهایی که بازده سهام بالایی دارند معمولاً توانایی بیشتری در تولید پول نقد در داخل دارند و بنابراین کمتر به تأمین مالی بدهی وابسته هستند.

بازگشت سرمایه سرمایه گذاری شده

بازده سرمایه سرمایه گذاری شده (ROIC) برای ارزیابی کارایی یک کسب و کار در تخصیص سرمایه تحت کنترل خود به سرمایه گذاری های سودآور استفاده می شود. همچنین معیاری برای بازدهی است که توسط همه تأمینکنندگان سرمایه، از جمله دارندگان اوراق قرضه و سهامداران، ایجاد میشود. این نسبت شبیه به نسبت ROE است اما از نظر دامنه گسترده تر است، زیرا شامل بازدهی است که از سرمایه عرضه شده توسط دارندگان اوراق قرضه ایجاد می شود. ROIC این حس را ارائه می دهد که چگونه یک شرکت از سرمایه خود برای تولید سود استفاده می کند.

یک نقطه ضعف استفاده از ROIC این است که هیچ بینشی در مورد اینکه کدام بخش از کسب و کار ارزش تولید می کند را ارائه نمی دهد. هنگام محاسبه بر اساس درآمد خالص منهای سود سهام، نتیجه می تواند حتی نامشخص تر باشد، زیرا بازده ممکن است از یک رویداد واحد و غیر تکراری ناشی شود.

بازده سرمایه به کار گرفته شده

بازده سرمایه به کار گرفته شده (ROCE) یک نسبت سودآوری است که کارایی یک کسب و کار را در استفاده از سرمایه خود برای تولید سود می سنجد. به عبارت دیگر، این نسبت می تواند به درک اینکه یک شرکت تا چه اندازه از سرمایه خود در هنگام استفاده سود ایجاد می کند کمک کند.

ROCE می تواند به ویژه هنگام مقایسه عملکرد شرکت ها در صنایع سرمایه بر مانند، مفید باشد تولید برق و حامل های مخابراتی سیمی صنایع این به این دلیل است که بر خلاف سایر اصول بنیادی مانند ROE که تنها سودآوری مربوط به حقوق صاحبان سهام شرکت را تجزیه و تحلیل می کند، ROCE بدهی و حقوق صاحبان سهام را در نظر می گیرد. این می تواند به خنثی کردن تحلیل عملکرد مالی برای شرکت هایی با بدهی قابل توجه کمک کند.

بازده کل دارایی ها

بازده کل دارایی ها (ROTA) درآمد یک کسب و کار قبل از بهره و مالیات (EBIT) را نسبت به کل دارایی های خالص آن اندازه گیری می کند. به عنوان نسبت بین درآمد خالص و میانگین کل دارایی ها یا میزان درآمد مالی و عملیاتی که یک شرکت در یک سال مالی دریافت می کند در مقایسه با میانگین کل دارایی های آن شرکت تعریف می شود.

ROTA به عنوان شاخصی در نظر گرفته میشود که نشان میدهد یک کسبوکار چقدر از داراییهای خود برای ایجاد درآمد استفاده میکند. EBIT به جای سود خالص برای متمرکز نگه داشتن معیار بر سود عملیاتی بدون تأثیر مالیات یا تفاوت های مالی در مقایسه با صنعت شرکت استفاده می شود.

هر چه درآمد یک کسب و کار به نسبت دارایی های آن بیشتر باشد، گفته می شود که آن کسب و کار به طور موثرتری از دارایی های خود استفاده می کند. بنابراین ROTA به سازمان اجازه می دهد تا رابطه بین منابع و درآمد خود را ارزیابی کند.

از نظر محدودیت ها هنگام استفاده از ROTA، ارزش دارایی ممکن است در طول زمان کاهش یا افزایش یابد. در مورد ملک یا مستغلات، ارزش دارایی ممکن است افزایش یابد. از سوی دیگر، بیشتر قطعات مکانیکی یک تجارت، مانند وسایل نقلیه یا سایر ماشینآلات، معمولاً به دلیل فرسودگی و پارگی بر ارزش آنها مستهلک میشوند. در نتیجه، سودمندی ROTA ممکن است بین صنایع وابسته به داراییهای تحت مالکیت متفاوت باشد.

پس از پیش نمایش فرمول ROTA و آنچه در آن مستلزم آن است، اجازه دهید نگاهی به دو صنعت مختلف بیندازیم. ROTA خاص صنعت را نیز می توان در داخل یافت نسبت های مالی صنعت IBISWorld.

در 2020-21، صنعت ساخت و ساز ساختمان های مسکونی در انگلستان دارای ROTA 23٪ بود در حالی که صنعت نشر روزنامه در همان سال ROTA 4٪ بود. در حالی که محدودیت هایی برای استفاده از ROTA وجود دارد، با ارزیابی این ارقام می توانیم بیان کنیم که طی سال های 2020-21، صنعت ساخت و ساز ساختمان های مسکونی از دارایی های خود به طور موثرتری نسبت به صنعت نشر روزنامه استفاده کرده است. با این حال، نسبتهای سودآوری اغلب هنگام ارزیابی همان صنعت در طول زمان یا یک شرکت منفرد در مقایسه با صنعت گستردهتر، بهتر استفاده میشوند.

سایر روش های تجزیه و تحلیل سودآوری

در حالی که ما عمدتاً بر روی نسبتهای سودآوری به عنوان ابزاری که در تجزیه و تحلیل سودآوری استفاده میشود تمرکز کردهایم، اشکال دیگری از روشهای تحلیل وجود دارد که شایسته ذکر افتخاری هستند. اینها شامل تجزیه و تحلیل سودآوری مشتری (CPA) و تجزیه و تحلیل کیفی است.

CPA به کسب و کارها اجازه می دهد تا سود کلی را که مشتری ایجاد می کند تعیین کنند. مشتریان سودآور درآمدی بیشتر از هزینه کسب، فروش و خدمات خود ایجاد می کنند. هنگامی که کسب و کارها بیشتر بر محصولات، بخش ها و مکان های دفاتر متمرکز می شوند، اغلب تمایل دارند تمرکز خود را روی مشتریان از دست بدهند. در نتیجه، این کسبوکارها اغلب مجبورند هزینههای حفظ مشتریان بیسود را متحمل شوند که برای شرکت مضر است.

CPA شرکت ها را قادر می سازد تا مشتریان خود را ارزیابی کنند و بدانند که حفظ مشتریان چقدر برای آنها سودمند است. بر این اساس، آنها می توانند در مورد هزینه سرویس دهی به آنها یا حتی حفظ آنها به عنوان مشتری تصمیم بگیرند. ثابت شده است که اندازه یک مشتری با سودآوری آن رابطه مستقیم ندارد. غیرمعمول نیست که حتی بزرگترین مشتریان برای یک کسب و کار زیان آور باشند.

تجزیه و تحلیل کیفی مورد استفاده در پارامترهای سودآوری یک ابزار تحقیقاتی است که توسط مشاغل برای تجزیه و تحلیل ارزش کلی یک سازمان بر اساس شاخص غیرقابل سنجش استفاده می شود. در مقابل، شاخصهای غیرقابل اندازهگیری میتوانند اطلاعاتی در مورد موارد درون یک سازمان، مانند چرخه صنعت، تخصص مدیریت، پاسخگویی به پرسشها، قدرت عملکردهای تجاری، روابط کار یا حتی دیده شدن آنها در رسانهها باشند.

تحلیل کیفی از نظر اندازه گیری با تحلیل کمی متفاوت است. اولی اطلاعات غیر عددی را اندازه گیری می کند، در حالی که دومی داده های عددی مانند اعداد موجود در صورت سود و زیان، ترازنامه یا صورت جریان وجوه نقد را اندازه گیری می کند.

در اکثر موارد، هر دو تحلیل کیفی و کمی با هم به منظور بررسی گسترده مسیر و پتانسیل یک کسب و کار مورد استفاده قرار می گیرند، که هر دو شاخص های بسیار مهمی هستند که برای تعیین فرصت های سرمایه گذاری استفاده می شوند.

استفاده از تجزیه و تحلیل سودآوری

تا آخرش کردی تبریک می گویم! اکنون زمان آن رسیده است که تحلیل سودآوری را شروع کنیم.

اگر از این راهنما چیزی یاد گرفتهاید، این است که برخی نسبتهای سودآوری کاهش یافته و خشک میشوند، در حالی که برخی دیگر با چند هشدار همراه هستند. اغلب، ارزیابی تحلیل سودآوری از طریق نسبتها به معنای نگاه کردن به معیارهای سطح بخش یا صنعت برای نتیجهگیری منصفانه در مورد یک شرکت است.

این نسبت های سودآوری از کجا می آیند؟

ما چند نسبت رایج سودآوری را برای صنایع یا بخشهای خاص ذکر کردهایم، اما تعداد زیادی از صنایع و صنایع فرعی وجود دارد که تغییرات زیادی را ایجاد میکنند. خوشبختانه IBISWorld شما را با هزاران مورد تحت پوشش قرار داده است گزارش تحقیقات صنعت که ارائه می دهند نسبت های کلیدی مالی تو نیاز داری.

منبع از IBISWorld

سلب مسئولیت: اطلاعات ذکر شده در بالا توسط IBISWorld مستقل از Chovm.com ارائه شده است. Chovm.com هیچ گونه نمایندگی و ضمانتی در مورد کیفیت و قابلیت اطمینان فروشنده و محصولات نمی دهد.