Lors de la sortie du Xiaomi SU7 début 2024, un blogueur chinois a lancé un sondage : quelle entreprise sera la plus impactée par l'entrée de Xiaomi ?

Les votes les plus élevés sont allés à Xpeng.

À cette époque, Xpeng était quelque peu instable. Le Xpeng X9 avait dépassé sa période de pointe des ventes, et les G6, G9 et P7i ne se vendaient pas bien, les ventes mensuelles se situant toujours dans les quelques milliers d'exemplaires. Cependant, les MONA 03 et P7+ sortis au cours du second semestre de l'année sont devenus des succès instantanés, poussant les ventes de Xpeng en novembre à plus de 30,000 100,000 unités pour la première fois. De plus, ces deux modèles comptent plus de XNUMX XNUMX commandes non livrées, ce qui indique que Xpeng continuera à connaître des pics de ventes élevés dans les mois à venir.

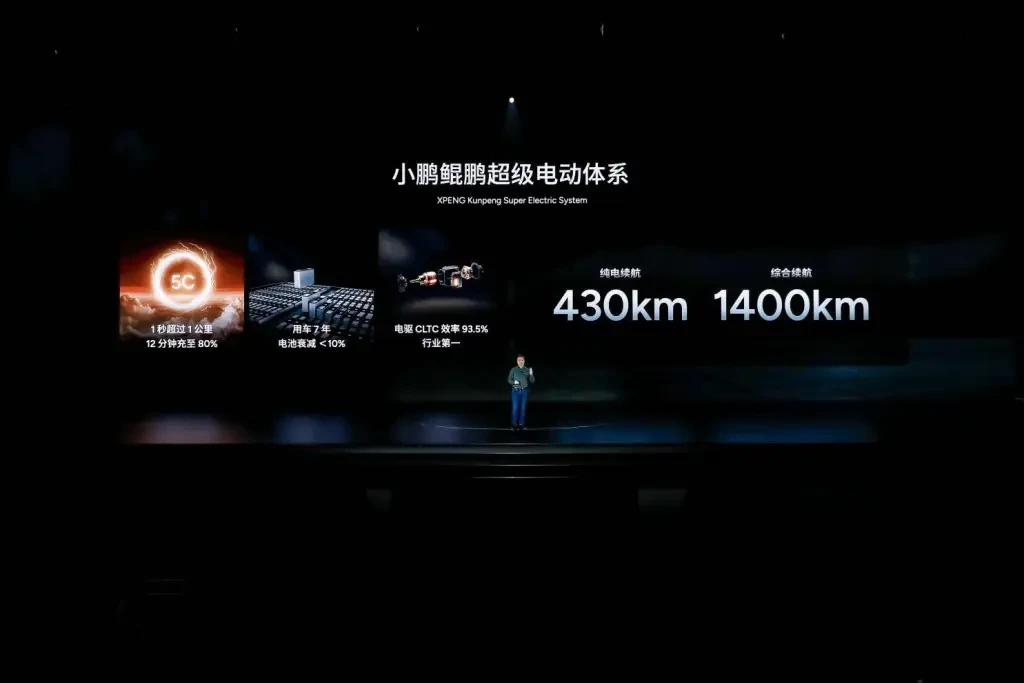

De plus, lors de la Journée technologique de Xpeng en novembre, la société a annoncé le développement de véhicules à autonomie étendue, en introduisant un produit avec une autonomie électrique pure de 430 kilomètres et une autonomie combinée de 1,400 XNUMX kilomètres. L'autonomie étendue s'est une fois de plus avérée être un stimulant pour les ventes des véhicules à énergie nouvelle chinois.

Avita, qui a rarement dépassé les 10,000 11,579 unités vendues, a également fait état de 180 10,056 unités vendues en novembre, soit une augmentation de plus de XNUMX % par rapport à l'année précédente, établissant un nouveau record. Le pic précédent était de XNUMX XNUMX unités en octobre.

En 2023, Avita n'a vendu que 27,000 2,000 unités avec deux modèles purement électriques, soit une moyenne d'un peu plus de 07 10,000 unités par mois. Après la sortie de la version à autonomie étendue de l'Avita 11, Avita a finalement connu des mois consécutifs de ventes dépassant les 12 XNUMX unités. Avec l'ajout de versions à autonomie étendue pour les modèles XNUMX et XNUMX, les ventes futures d'Avita semblent prometteuses.

NIO a été relativement calme. En 2024, NIO n'a lancé aucune nouvelle voiture sous sa marque principale, ajoutant uniquement la L60 sous sa deuxième marque, et la troisième marque, Firefly, fera ses débuts à la fin de ce mois lors du NIO Day. 2025 devrait être une année importante pour la gamme de produits de NIO.

Ou plutôt, 2025 sera une année décisive pour les véhicules à énergie nouvelle chinois.

Xpeng et NIO visent à doubler leurs parts, Xiaomi est sur le point de percer

Récemment, 36kr a compilé les performances de vente des principaux fabricants chinois de nouvelles énergies en 2024 et leurs prévisions de ventes internes pour 2025 :

Le groupe NIO (NIO + L60) a vendu environ 200,000 11 unités au cours des 2024 premiers mois de 230,000, avec un total estimé à 2025 460,000 unités pour l'année. L'objectif de ventes pour 60 est de 240,000 XNUMX unités, la marque LXNUMX visant XNUMX XNUMX unités.

Xpeng a vendu 150,000 11 unités au cours des 2024 premiers mois de 180,000, avec un total estimé à 2025 350,000 unités pour l'année. L'objectif de ventes pour XNUMX est de XNUMX XNUMX unités.

Li Auto a vendu plus de 440,000 11 unités au cours des 2024 premiers mois de 500,000, avec un total estimé à 2025 700,000 unités pour l'année. L'objectif de ventes pour XNUMX est de XNUMX XNUMX unités.

Leapmotor a vendu plus de 250,000 11 unités au cours des 2024 premiers mois de 300,000, avec un total estimé à près de 2025 500,000 unités pour l'année. L'objectif de ventes pour XNUMX est d'au moins XNUMX XNUMX unités.

Xiaomi a vendu plus de 110,000 11 unités au cours des 2024 premiers mois de 20,000, avec des ventes dépassant les 130,000 2025 unités en octobre et novembre. Le total estimé pour l'année est de plus de 360,000 XNUMX unités, avec une prévision de ventes de XNUMX XNUMX unités en XNUMX.

Quant au géant de l'industrie BYD, des analyses externes prévoient des ventes de 2025 millions d'unités en 5.5, tandis que l'objectif pour HarmonyOS Auto est probablement fixé à 1 million d'unités. Outre la large base de BYD et le marché chinois limité des véhicules à énergie nouvelle, qui ne laisse aucune marge de manœuvre pour doubler les ventes, seul l'objectif de vente de Li Auto semble réaliste. Alors que les autres marques de véhicules à énergie nouvelle ont généralement fixé des objectifs de doublement des ventes, les attentes de Xiaomi sont presque le double.

De plus, alors que les nouvelles marques énergétiques chinoises se développent rapidement et offrent des prévisions optimistes, 36kr a appris que les prévisions de ventes préliminaires de Mercedes-Benz et BMW en 2025 continueront d'être revues à la baisse de 10 à 15 %. Cela suggère que les grandes marques de luxe comme BBA pourraient devenir des marques de luxe de second rang, tandis que des marques comme Li Auto et AITO les dépasseront officiellement en termes de ventes.

La bataille de 2025 : aucune retenue

En tant que startup la plus prospère, Xiaomi Auto a atteint un chiffre de vente mensuel de 20,000 27,400 unités avec une berline 7% électrique à plus de XNUMX XNUMX $, marquant un miracle dans l'histoire de la nouvelle énergie en Chine. Malgré les mots-clés haut de gamme, XNUMX% électrique et berline suggérant des ventes médiocres, le Xiaomi SUXNUMX a brisé cette malédiction.

Ce qui est plus alarmant, c'est que le Xiaomi SU7 semble être un essai pour Xiaomi Auto, et non leur stratégie principale, puisque le SUV « Ferrari » suit la berline « Porsche » sur le marché.

Selon la logique du marché chinois, les SUV de la même catégorie et de la même gamme de prix se vendent mieux que les berlines. Par conséquent, après la sortie du SUV Xiaomi au premier trimestre 2025, l'objectif de 30,000 XNUMX ventes mensuelles pour Xiaomi Auto n'est pas difficile. Pour Xiaomi, les ventes ne sont pas le problème ; la production et la livraison sont les défis.

Les actions de NIO en 2024 peuvent être considérées comme une phase de préparation, prête à bondir en 2025.

La berline phare de NIO ET9, sortie fin 2023, sera lancée en 2025. Même si nous ne nous attendons pas à ce qu'elle se vende en grand nombre, 2025 sera en effet une grande année pour les produits de NIO.

Le Tao, très attendu, a sans surprise été à nouveau confronté à des problèmes de capacité de production en 2024. Les livraisons du L60 n'accélèrent pas assez rapidement, mais Li Bin a déclaré que des améliorations seront apportées d'ici la fin de l'année et jusqu'en 2025.

De plus, Chinese First Financial a révélé que Le Tao lancerait des SUV de taille moyenne à grande de 6 à 7 places et de grands SUV de cinq places en 2025, ciblant des concurrents comme les L8 et L7 de Li Auto, mais à un prix inférieur.

Une autre marque, Firefly, devrait être livrée au premier semestre 2025. Le prix de départ du premier modèle avec une batterie achetée est d'environ 19,200 13,700 $, et l'option de location de batterie est d'environ 03 XNUMX $. Il n'est pas certain que ce modèle puisse reproduire le succès du MONA XNUMX de XPeng.

Bien que l'objectif de NIO de doubler les ventes semble exagéré, étant donné que NIO se bat avec trois marques simultanément et baisse ses prix de manière agressive, la tâche pour chaque marque n'est pas aussi ardue.

Avec quatre marques désormais sous HarmonyOS Smart Mobility, AITO est en tête du peloton. L'AITO M8 en 2025 succédera à l'AITO M9, aidant AITO à poursuivre son pic de ventes. Ce produit est considéré comme le plus important pour HarmonyOS Smart Mobility en 2025.

De plus, l'Enjoy S9, malgré les défis posés par les modèles haut de gamme, purement électriques et les berlines, se comporte bien parmi les produits similaires, mais n'atteint pas des chiffres absolus impressionnants. Par conséquent, il lui faut un avantage en termes d'autonomie étendue pour réduire les prix et stimuler les ventes.

Le Zun S800 a déjà été dévoilé, avec une fourchette de prix de pré-vente d'environ 136,800 205,200 $ à 2025 137 $, ciblant principalement le marché haut de gamme. En XNUMX, Zun lancera également un deuxième modèle, bien qu'il ne soit pas clair s'il s'agira d'un SUV ou d'un monospace, mais il sera probablement dans la fourchette du million de RMB (plus de XNUMX XNUMX $).

En 2024, Li Auto était plus silencieuse que NIO. La très attendue Maga n'a pas poursuivi le succès explosif de la série Li L et a reçu une dure leçon du marché purement électrique, retardant le lancement de la série M purement électrique Li. De plus, le L6 récemment lancé est devenu un pilier des ventes mais a fait baisser le prix de vente moyen de Li Auto.

Le SUV 2024% électrique Li, qui n'a pas été lancé en 2025, devrait faire ses débuts en 2025. La série L à autonomie étendue sera également remaniée, enrichissant la gamme de produits de Li Auto. Cependant, comme toujours, les modèles XNUMX% électriques ne se vendent pas aussi bien que ceux à autonomie étendue, de sorte que les attentes concernant les ventes de modèles XNUMX% électriques de Li Auto ne sont pas particulièrement élevées. C'est peut-être la raison pour laquelle l'objectif de Li Auto pour XNUMX est relativement conservateur.

Début 2024, XPeng a annoncé son intention de lancer 10 nouveaux modèles au cours des trois prochaines années, dont deux en 2024, à savoir le MONA 03 et le P7+. En 2025, XPeng prévoit de lancer trois nouveaux modèles et quatre refontes majeures.

Ces trois nouveaux véhicules devraient inclure un SUV de classe B, un SUV six places de classe C+ et un « transporteur terrestre » équipé d'un avion à décollage et atterrissage verticaux. De plus, les principaux modèles comme le P7i, le G6, le G9 et le X9 recevront des mises à jour.

Le SUV de classe B pourrait être nommé G7, positionné au-dessus du G6, partageant une plateforme avec le P7+. Le SUV six places de classe C+ sera le premier modèle à autonomie étendue de XPeng, plus grand que l'AITO M7 et le Li Auto L8.

Dans l’ensemble, nous pouvons constater que la gamme de produits pour 2025 est plus solide que celle de 2024, notamment avec une concurrence féroce dans le segment des SUV et une augmentation significative des modèles à autonomie étendue.

Li Auto a lancé il y a quelques années la combinaison SUV à autonomie étendue, mais les autres marques ont tardé à suivre. À mesure que de plus en plus de marques adoptent cette combinaison populaire, l'avantage initial de Li Auto pourrait diminuer.

La compétition en 2025 n’est pas seulement un slogan : il s’agit pour les marques de s’appuyer sur les atouts de chacune des autres et de s’engager dans une compétition intense.

La fin de l'expansion, entrée dans la phase finale

Le groupe Geely, qui a développé plusieurs marques, a commencé à coordonner la coopération entre ses marques à la fin de 2024, en fusionnant même les structures organisationnelles. Le changement le plus important est l'intégration stratégique de Zeekr et Lynk & Co, Zeekr détenant 51 % des actions de Lynk & Co, toutes deux sous Zeekr Technology Group.

De plus, Radar Auto, qui fabrique de nouveaux pick-ups énergétiques, est intégré au groupe Geely Auto, et Geometry Auto fusionne avec la marque Galaxy. Cela indique que Geely est dans une phase de consolidation, intégrant diverses marques de l'ère de l'expansion pour minimiser le gaspillage des ressources.

Avec Zeekr et Lynk & Co sous le nom de Zeekr Technology Group, leurs ventes mensuelles combinées ont dépassé les 50,000 60,000 unités, approchant les 27,011 32,679 unités (ventes de novembre : Zeekr 2025 1 unités, Lynk & Co XNUMX XNUMX unités). Les rapports suggèrent un objectif de ventes combinées d'un million d'unités en XNUMX, marquant une étape importante dans le processus de premiumisation de Geely.

Roewe et Feifan, filiales de SAIC, sont également en cours d'ajustement. Feifan, issue de SAIC Roewe, vise une transformation haut de gamme dans la nouvelle vague énergétique, mais n'a fait que peu de progrès au fil des ans. Au salon de l'automobile de Guangzhou, Feifan et Roewe ont décidé de fusionner.

Alors que Geely et SAIC procèdent à des ajustements importants, de nombreuses nouvelles marques énergétiques sont à la traîne.

Par exemple, Hechuang Auto, lié à GAC et NIO, a failli s'effondrer en 2024. À l'origine une coentreprise entre GAC et NIO, elle est devenue Hechuang après la sortie de NIO et l'entrée de Guangdong Zhujiang Investment Management Group.

Cependant, les ventes de Hechuang ont été faibles, oscillant autour de 10,000 110 unités par an, avec seulement 2024 unités vendues en octobre 50. Hechuang Auto a licencié tous les employés de sa succursale de Shanghai et doit des indemnités de départ, avec seulement environ XNUMX personnes restantes à son siège de Guangzhou pour maintenir les opérations de base.

Neta Auto est également en difficulté. Autrefois leader des ventes parmi les nouvelles forces en 2022 avec 152,100 2023 unités, il a dû faire face à une baisse des ventes en 2024 et 127,500 : 2023 100,000 unités en 2024, et environ moins de XNUMX XNUMX unités en Chine pour XNUMX.

Dans un contexte de baisse des ventes, Neta Auto est en proie à des nouvelles négatives, telles que des retards de livraison de véhicules, des licenciements, des salaires impayés, des baisses de salaire et des fermetures d'usines.

Récemment, des rumeurs ont fait surface concernant la démission du PDG de Neta, Zhang Yong, mais Neta l'a officiellement niée, affirmant que Zhang était toujours en poste et que l'entreprise fonctionnait normalement.

Cependant, avec la croissance rapide du marché des nouvelles énergies, la baisse des ventes de Neta Auto laisse penser que la marque a peu de chances de survivre à la concurrence future. Bien que Neta se porte bien en Thaïlande, le marché est trop petit pour accueillir une entreprise automobile.

En 2024, nous avons assisté à la chute de marques comme HiPhi et Hechuang, et de nombreuses autres sont entrées dans une phase de compte à rebours. À la fin de 2024, nous pouvons conclure que l'ère de l'expansion est terminée et que la phase finale a commencé. Celles qui restent dans le jeu sont soit des marques comme NIO, Li Auto et Leapmotor qui ont émergé de la concurrence, soit des marques soutenues par de grandes entreprises et en voie de croissance, comme DeepBlue, Avita et IM Motors.

Source à partir de si un

Avis de non-responsabilité : les informations présentées ci-dessus sont fournies par ifanr.com, indépendamment d'Chovm.com. Chovm.com ne fait aucune représentation ni garantie quant à la qualité et à la fiabilité du vendeur et des produits. Chovm.com décline expressément toute responsabilité en cas de violations des droits d'auteur du contenu.