Faits marquants

- L’Australie est confrontée à une augmentation des faillites d’entreprises et des défauts de paiement B2B, provoqués par la hausse des coûts d’emprunt et des dépenses d’exploitation.

- Les secteurs vulnérables comme celui de la restauration ressentent la crise, avec des taux d’insolvabilité en hausse en raison de l’évolution des dépenses de consommation et de l’escalade des coûts opérationnels.

- Pour faire face à la volatilité économique, les entreprises doivent se concentrer sur une gestion financière solide, une évaluation des risques et une diversification des marchés afin d’atténuer les menaces et de renforcer la stabilité.

- Les banques et les professionnels de la finance sont confrontés à des défis croissants à mesure que les faillites d’entreprises se multiplient, ce qui nécessite une gestion des risques astucieuse et des stratégies de prêt innovantes.

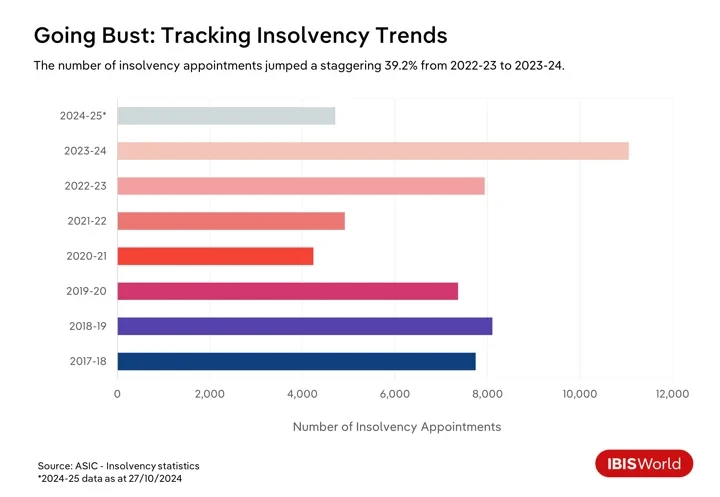

Les faillites d'entreprises en Australie ont augmenté en 2024, le taux d'échec ayant augmenté de 17.3 % depuis janvier, laissant de nombreuses entreprises aux prises avec les dures réalités d'une économie en pleine évolution. De plus, les chiffres de la Commission australienne des valeurs mobilières et des investissements révèlent qu'il y a eu 4,710 2024 nominations pour insolvabilité en 25-XNUMX jusqu'à fin octobre.

L'économie australienne est confrontée à plusieurs défis qui entraînent des faillites d'entreprises et des défauts de paiement B2B. L'inflation galopante sur les trois années allant jusqu'en 2023-24 a incité la Banque de réserve d'Australie à resserrer considérablement sa politique monétaire, ce qui a conduit à de multiples hausses des taux d'intérêt de mai 2022 jusqu'à la dernière hausse en novembre 2023.

Même si le taux d'intérêt s'est depuis stabilisé et que l'indice des prix à la consommation est tombé dans la fourchette cible de la RBA au cours de l'année jusqu'au premier trimestre 2024-25, les coûts d'emprunt élevés constituent toujours un fardeau pour les entreprises. Ces conditions limitent les flux de trésorerie et compliquent le service des dettes existantes. Dans le même temps, les consommateurs confrontés à des mensualités hypothécaires plus élevées réduisent leurs dépenses en biens non essentiels, ce qui pose des défis supplémentaires aux entreprises dépendantes des consommateurs.

Les changements dans les habitudes de consommation et le sentiment négatif des consommateurs au cours des dernières années accentuent les pressions. Les consommateurs deviennent plus prudents, les biens et services essentiels comme le logement, l'alimentation et l'énergie occupant une part plus importante du budget des ménages. Ce changement signifie que les entreprises de secteurs comme la vente au détail discrétionnaire et l'hôtellerie sont particulièrement vulnérables. Les entreprises qui ne parviennent pas à s'adapter à l'évolution des préférences des consommateurs ou à maintenir leurs marges bénéficiaires dans un contexte de remises accrues pourraient avoir du mal à rester viables.

Par exemple, en février 2023, le détaillant de mode Alice McCall a été mis en liquidation, ce qui met en évidence les vulnérabilités financières auxquelles sont confrontées les entreprises dépendantes des dépenses discrétionnaires. La marque a souffert d'une réduction des dépenses de consommation en mode et en vêtements, une situation aggravée par des difficultés économiques persistantes et une incapacité à se remettre d'une crise causée par la pandémie de COVID-19. Avec des dettes dépassant 1.0 million de dollars, la situation d'Alice McCall souligne la corrélation croissante entre les faillites d'entreprises et les défauts de paiement B2B, qui ont atteint des niveaux sans précédent avec une hausse stupéfiante de 68.1 % au cours de l'année écoulée.

Les entreprises sont également confrontées à une « crise du coût de l’activité » en plus des défis liés au coût de la vie pour les consommateurs. La hausse des coûts des intrants en réponse à l’inflation, la pression salariale accrue dans un marché du travail relativement tendu et l’augmentation des dépenses en énergie et en transport réduisent les marges bénéficiaires. Pour de nombreuses entreprises, en particulier les petites et moyennes entreprises, ces coûts croissants dépassent leur capacité à augmenter les prix, ce qui entraîne des problèmes de liquidité. Ces facteurs contribuent à une augmentation des défauts de paiement B2B. Les pressions sur les flux de trésorerie rendent difficile pour les entreprises de respecter leurs obligations de paiement, ce qui crée un risque d’effet domino dans les chaînes d’approvisionnement à mesure que les faillites d’entreprises se multiplient.

Il est impératif de relever ces défis croissants pour maintenir la stabilité économique. Ignorer ces problèmes pourrait entraîner des répercussions financières importantes sur les chaînes d'approvisionnement et entraver la reprise globale de l'économie australienne et son potentiel de croissance après la pandémie. Pour traverser cette période de turbulences, les entreprises doivent adopter des stratégies de gestion financière solides, améliorer leurs pratiques de gestion des risques et renforcer les relations avec les parties prenantes afin d'atténuer les menaces et d'assurer la résilience économique à long terme.

Les secteurs en difficulté à l'honneur

Services de restauration et de boissons

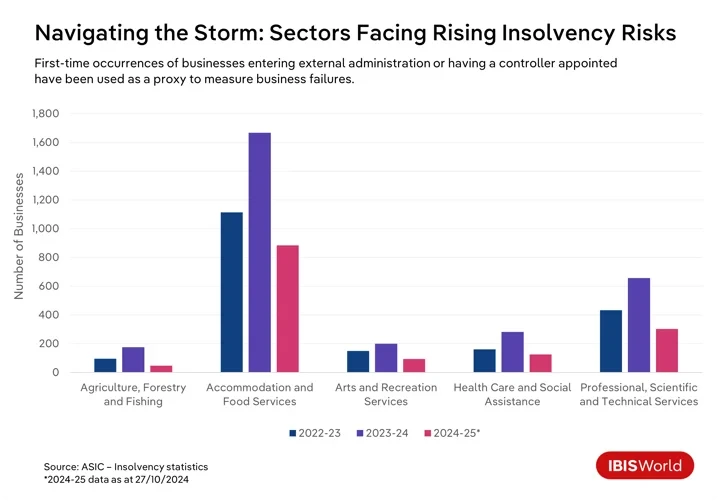

Au cours des dernières années, de nombreuses entreprises ont dû faire face à des difficultés pour survivre en Australie, et certains secteurs d'activité ont été les plus touchés. Le secteur de la restauration et des boissons, en particulier, a connu une hausse des taux d'insolvabilité au cours de l'année jusqu'en octobre.

Les restaurants et les cafés sont confrontés à des coûts d'exploitation en hausse et à une baisse des dépenses de consommation, en raison d'une crise plus large du coût de la vie qui pousse les consommateurs à se serrer la ceinture. Cette pression financière est encore exacerbée par les efforts agressifs de l'Australian Taxation Office pour récupérer les dettes fiscales, qui affectent de manière disproportionnée les petites entreprises de ce secteur.

Service des arts et des loisirs

Le secteur des arts et des loisirs est dans la même situation : la confiance négative des consommateurs et la hausse des coûts ont contribué à une hausse des taux d’insolvabilité. La crise du coût de la vie a contraint les consommateurs à réduire leurs dépenses discrétionnaires en divertissement, événements culturels et activités récréatives, ce qui pèse sur les revenus de ces entreprises. Cette demande modérée est encore aggravée par l’augmentation des dépenses telles que les services publics, les assurances, les loyers et la nécessité de se conformer aux réglementations en matière de santé et de sécurité, qui mettent en péril la stabilité financière des entreprises de ce secteur.

Les entreprises du secteur des sports et des loisirs sont particulièrement confrontées aux coûts élevés de maintenance des installations et des équipements, auxquels s’ajoute une participation décroissante des bénévoles, ce qui alourdit la charge financière. Les petites entreprises et les organisations à but non lucratif sont particulièrement vulnérables, car elles doivent faire face à des réserves financières limitées et à un accès limité au capital. Ces facteurs combinés accroissent le risque d’insolvabilité dans l’ensemble du secteur, plaçant ces entreprises dans une situation économique précaire.

Agriculture, sylviculture et pêche

Les forces environnementales et du marché créent un environnement financier précaire dans le secteur de l'agriculture, de la sylviculture et de la pêche. Les effets perturbateurs du changement climatique, qui se traduisent par des phénomènes météorologiques extrêmes tels que des sécheresses, des inondations et des feux de brousse, ont gravement entravé les rendements des cultures et affecté la santé du bétail. La volatilité des prix mondiaux des matières premières et l'incertitude commerciale ont intensifié ces défis et mis à mal la stabilité financière. Les entreprises de ce secteur sont également confrontées à des coûts d'exploitation en hausse et à des pénuries de main-d'œuvre, autant de facteurs qui exigent des stratégies robustes pour maintenir la rentabilité dans des conditions toujours difficiles.

Santé et assistance sociale

Malgré un nombre de faillites relativement faible, le nombre d’entreprises du secteur de la santé et de l’assistance sociale ayant fait appel à un administrateur ou à un contrôleur externe a bondi de 81.6 % au cours des douze mois précédant octobre 2024. Le secteur a dû faire face à des pressions opérationnelles, notamment à de graves pénuries de personnel et à des exigences réglementaires rigoureuses. Les petits prestataires sont confrontés à une concurrence intense de la part des grandes entreprises qui bénéficient d’économies d’échelle, ce qui rend difficile l’obtention du financement nécessaire à la conformité et aux investissements technologiques. Pour cette raison, le maintien de la viabilité financière constitue un défi de taille pour les entreprises de ce secteur.

Construction et Génie Civil

Il convient de noter que, même si le secteur de la construction ne figure pas parmi les secteurs ayant enregistré les taux de défaillance les plus élevés au cours de l'année écoulée, il a connu le plus grand nombre de faillites d'entreprises en 2024-25 jusqu'à présent, ce qui reflète des défis sectoriels uniques. Les fluctuations des taux d'intérêt ont largement contribué à cette augmentation des faillites. Des taux plus élevés augmentent les coûts d'emprunt, gonflent les dépenses de projet et érodent les marges bénéficiaires, en particulier dans les contrats à prix fixe. La hausse des taux hypothécaires a également pesé sur la demande des consommateurs pour la construction de nouveaux logements, les acheteurs potentiels retardant leurs achats, réduisant le nombre de projets disponibles et impactant les revenus des constructeurs et des entrepreneurs.

En réponse à des financements coûteux, les entreprises réduisent souvent leurs investissements dans la construction commerciale, ce qui se traduit par une diminution du nombre de projets et une concurrence accrue entre les entreprises. Ces pressions financières créent des problèmes de trésorerie, ce qui compromet la rentabilité des entreprises de construction. Nombre d'entre elles sont confrontées à l'insolvabilité avec des réserves financières limitées dans un contexte de coûts élevés, la sensibilité aux taux d'intérêt restant un facteur critique de la tendance actuelle à l'insolvabilité.

Services professionnels, scientifiques et techniques

La baisse des dépenses des clients dans un contexte d’incertitude économique a durement touché le secteur des services professionnels, scientifiques et techniques, entraînant une hausse de 69.5 % des faillites sur l’année jusqu’en octobre 2024. Les problèmes de trésorerie liés aux retards de paiement aggravent la difficulté de suivre le rythme des avancées technologiques rapides telles que l’automatisation et l’intelligence artificielle. De plus, la concurrence intense et les pressions de la mondialisation exposent ces entreprises à des concurrents étrangers offrant des services similaires à des tarifs réduits, ce qui menace la rentabilité et l’adaptabilité de la demande pour assurer leur survie.

Dans ces secteurs, une combinaison de pressions économiques, de défis réglementaires et d’évolution de la dynamique du marché souligne la nécessité pour les entreprises de mettre en œuvre des adaptations stratégiques pour naviguer efficacement dans les complexités du paysage économique actuel.

Comment les entreprises peuvent-elles atténuer le risque d’échec ?

- Renforcer la gestion financière:Cela comprend la mise en œuvre de processus budgétaires détaillés, le maintien de réserves d’urgence et une gestion judicieuse de la dette pour éviter un endettement excessif. La diversification des sources de financement, comme l’exploration des investissements en actions et des financements alternatifs, réduit la dépendance à un seul flux de financement, renforçant ainsi la résilience face aux fluctuations économiques.

- Chercher à diversifier les produits, les services et les marchés: En élargissant leur offre de produits et de services et en pénétrant de nouveaux marchés pour réduire leur dépendance à une source de revenus unique, les entreprises peuvent attirer une clientèle plus large et atténuer les risques associés à la volatilité du marché. S'adapter aux tendances du secteur et à l'évolution des préférences des consommateurs aide les entreprises à rester compétitives.

- Favoriser des relations solides avec les parties prenantes:Un service client exceptionnel et une collaboration avec les fournisseurs réduisent les risques opérationnels, tandis que les alliances stratégiques peuvent ouvrir de nouveaux marchés. Investir dans l'engagement des employés par le biais de formations et d'un environnement de travail favorable améliore la productivité et la rétention.

- Améliorer la gestion des risques et la planification d'urgence:De solides cadres de gestion des risques aident à identifier et à atténuer les menaces potentielles. Des évaluations régulières des risques, des efforts d'atténuation prioritaires et des plans d'urgence pour les risques critiques préparent les entreprises aux événements indésirables. Une couverture d'assurance appropriée et une information constante sur les changements réglementaires protègent contre les pertes et garantissent la conformité.

Les répercussions des faillites d’entreprises et des défauts de paiement B2B sur les chaînes d’approvisionnement

Les conséquences des faillites d'entreprises et des défauts de paiement B2B peuvent s'étendre bien au-delà des parties directement impliquées, créant une série de défis financiers sur l'ensemble de la chaîne d'approvisionnement. Il est essentiel que les parties prenantes comprennent ces dynamiques interconnectées alors qu'elles évoluent dans un paysage financier volatil et recherchent des stratégies pour atténuer ces effets généralisés.

Banques et institutions financières

La vague de faillites d’entreprises et de défauts de paiement B2B pose des défis considérables aux banques et aux institutions financières. À mesure que les entreprises vacillent, les défauts de paiement augmentent, et des secteurs comme celui de la restauration et des boissons connaissent des taux d’insolvabilité plus élevés. Cela crée des risques de crédit accrus, nécessitant potentiellement une réévaluation des profils de risque et des pratiques de prêt plus strictes. Cette réaction peut rendre plus difficile, même pour les entreprises financièrement stables, d’obtenir le financement dont elles ont besoin, ce qui ralentit l’activité économique.

Le respect des exigences réglementaires en matière d’adéquation des fonds propres accroît encore les coûts opérationnels, ce qui a un impact sur les performances des banques et leur capacité à prêter. La gestion des liquidités devient de plus en plus compliquée à mesure que la réduction des flux de trésorerie provenant des remboursements de prêts intensifie la pression pour maintenir la stabilité financière. Les banques fortement exposées aux secteurs vulnérables sont confrontées à des risques de concentration accrus, susceptibles de limiter la disponibilité du crédit et de menacer la stabilité financière au sens large.

Fournisseurs et producteurs

Les défaillances d’entreprises ont des répercussions importantes sur les fournisseurs et les producteurs, qui dépendent de paiements ponctuels pour maintenir leur trésorerie et leurs opérations. Lorsqu’un client fait défaut, les fournisseurs sont immédiatement confrontés à des difficultés financières en raison de factures en retard ou non réglées, ce qui perturbe leur liquidité financière. Cette instabilité peut entraver leur capacité à honorer leurs obligations, comme payer leurs propres fournisseurs ou couvrir les dépenses opérationnelles. La situation est particulièrement grave pour les fournisseurs fortement dépendants de l’entreprise défaillante, car ils peuvent avoir besoin de trouver de nouveaux marchés ou de réduire leur production, ce qui peut augmenter les coûts opérationnels.

Par exemple, en septembre 2024, Beston Global Food Company Ltd a été placée en redressement judiciaire, ce qui a eu des répercussions sur un large éventail de fournisseurs. Les producteurs laitiers, qui étaient les principaux fournisseurs de lait de Beston, sont désormais confrontés à une instabilité financière considérable.

Distributeurs

Coincés entre fournisseurs et détaillants, les distributeurs sont confrontés à des pressions considérables en raison des défauts de paiement. Les contraintes de trésorerie surviennent lorsque les détaillants ne respectent pas leurs obligations de paiement, ce qui entraîne des difficultés pour s'acquitter de leurs propres obligations envers les fournisseurs. Cela peut déclencher un effet domino de retards de paiement tout au long de la chaîne d'approvisionnement. La pression financière complique également la gestion des stocks, car il devient plus difficile de maintenir des niveaux de stock optimaux.

Face à ces difficultés, les distributeurs peuvent être amenés à réduire leurs stocks, ce qui peut entraîner des pénuries et des pertes de ventes. Pour atténuer les risques de crédit, les distributeurs peuvent resserrer les conditions de crédit pour les détaillants, ce qui peut mettre à rude épreuve les relations commerciales et diminuer les volumes de ventes. Sur le plan opérationnel, les distributeurs peuvent être amenés à réduire leurs effectifs ou leurs activités, ce qui entrave leur capacité à servir efficacement les détaillants en aval.

En février 2023, la faillite de Scott's Refrigerated Logistics a perturbé les chaînes d'approvisionnement des principaux supermarchés, affectant les fournisseurs et la distribution de denrées périssables à l'échelle nationale. Les producteurs laitiers et les agriculteurs ont alors eu du mal à commercialiser leurs produits et à stabiliser leur situation financière.

Bijoutiers

Les difficultés rencontrées par les fournisseurs et les distributeurs se répercutent souvent sur les détaillants. Lorsque les défauts de paiement et les faillites d’entreprises provoquent une instabilité financière pour les entreprises en amont, comme les distributeurs, les détaillants se retrouvent souvent aux prises avec des retards de livraison de produits et des demandes de paiements anticipés, ce qui met à rude épreuve leurs ressources financières.

Ces perturbations entraînent des ruptures de stock, laissant les détaillants avec des rayons vides, des ventes perdues et des clients insatisfaits. Pour atténuer ces pénuries, les détaillants peuvent être obligés de se tourner vers d'autres fournisseurs, ce qui entraîne souvent des coûts plus élevés qui érodent leurs marges bénéficiaires. De plus, les chaînes d'approvisionnement perturbées peuvent forcer les détaillants à conserver des stocks excédentaires d'articles moins populaires, ce qui augmente les coûts de stockage et nécessite des démarques.

Par exemple, pendant la pandémie, les perturbations de la chaîne d’approvisionnement ont entraîné une surabondance de stocks chez des détaillants comme Myer et David Jones. Pour faire face à cet excédent et écouler les stocks, ils ont mis en œuvre des stratégies de rabais agressives.

Les consommateurs

Les perturbations des chaînes d’approvisionnement peuvent entraîner des pénuries de produits et des délais d’attente plus longs pour certains articles, ce qui complique la tâche des consommateurs qui doivent trouver ce dont ils ont besoin au moment opportun. Les entreprises confrontées à des pressions financières pourraient augmenter leurs prix dans diverses catégories, ce qui pèsera encore davantage sur le budget des ménages.

L’instabilité économique, associée aux faillites d’entreprises, peut éroder la confiance des consommateurs, les poussant à adopter des habitudes de consommation plus prudentes. En réaction, les consommateurs se tournent vers les détaillants discount ou les plateformes en ligne, à la recherche de meilleures offres et de fournisseurs plus fiables.

Comment les entreprises peuvent-elles gérer les effets d’entraînement des faillites d’entreprises et des défauts de paiement B2B ?

- Améliorer les évaluations du risque de crédit : Les entreprises, y compris les banques, les fournisseurs et les distributeurs, peuvent améliorer leur capacité à gérer les défauts de paiement en adoptant des analyses de données avancées et une modélisation prédictive des risques. Cette approche leur permet d'examiner plus efficacement la solvabilité de leurs clients, ce qui leur permet d'intervenir en temps opportun en cas de défaut de paiement anticipé. Des contrôles réguliers de la santé financière des clients et des clients potentiels garantissent également que le crédit est accordé avec prudence, atténuant ainsi la probabilité de défauts de paiement futurs.

- Diversifier la base de clients et de fournisseurs : En collaborant avec un large éventail de clients et de fournisseurs, on réduit la dépendance à l’égard d’une seule entreprise. En répartissant le risque sur plusieurs entreprises, les entreprises peuvent limiter les effets des difficultés financières d’une entité donnée, ce qui permet de maintenir un flux de trésorerie plus stable. En étendant cette approche, les banques peuvent diversifier leur offre de produits financiers, ce qui les aide à se protéger des ralentissements dans des secteurs spécifiques.

- Négocier des conditions contractuelles sécurisées : L’intégration de garanties contractuelles strictes telles que les paiements anticipés, les garanties de bonne exécution et les lettres de crédit peut sécuriser les transactions financières et protéger les entreprises contre d’éventuels défauts de paiement. En garantissant un paiement à l’avance ou en garantissant des fonds par l’intermédiaire d’une banque, les entreprises peuvent réduire les risques associés aux paiements retardés ou manqués.

- Maintenir la liquidité : Une gestion efficace des liquidités est essentielle pour assurer la continuité des activités. Faciliter l’accès à des ressources de crédit flexibles telles que des facilités de crédit renouvelables ou des découverts peut aider les entreprises à gérer les fluctuations en douceur. Ce soutien stratégique contribue à maintenir la stabilité opérationnelle en période de ralentissement.

Quelle est la prochaine?

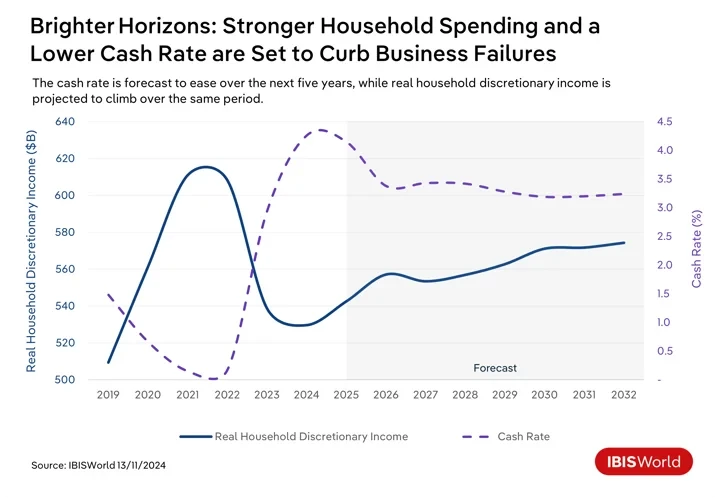

L’Australie devrait connaître des changements économiques qui pourraient avoir un impact sur les défauts de paiement et les faillites d’entreprises B2B. Alors que les pressions inflationnistes persistantes continuent de s’atténuer à court terme, la Banque de réserve d’Australie devrait abaisser le taux directeur au début de 2025. La réduction des coûts d’emprunt allégera les charges financières des entreprises déjà endettées et encouragera les investissements dans les initiatives de croissance. Un meilleur accès à un crédit abordable améliorera la liquidité, permettant aux entreprises de gérer plus efficacement leurs dépenses opérationnelles et leurs paiements B2B. Malgré tout, il faudra probablement plusieurs baisses du taux directeur pour que les entreprises en ressentent pleinement les effets.

La baisse des taux d’intérêt et la réduction des remboursements hypothécaires au cours des prochaines années devraient stimuler la confiance des consommateurs et les dépenses en produits et services discrétionnaires. Cette tendance profitera aux entreprises, en améliorant leur capacité à faire face aux dépenses et en réduisant les défauts de paiement.

Malgré des perspectives relativement positives, plusieurs défis demeurent. Les incertitudes mondiales telles que les tensions géopolitiques et les perturbations commerciales sont susceptibles de peser sur les industries dépendantes des exportations, entraînant d'éventuels défauts de paiement. La transition vers une économie à faible émission de carbone continuera d'exiger des investissements, affectant les flux de trésorerie et augmentant éventuellement les défauts de paiement B2B si elle n'est pas mise en œuvre efficacement. De plus, les efforts agressifs de l'Australian Taxation Office pour recouvrer les dettes fiscales pourraient accentuer la pression sur les entreprises à court de liquidités. Donner la priorité aux paiements d'impôts par rapport aux factures des fournisseurs pourrait contribuer par inadvertance à une augmentation des défauts de paiement B2B.

Quelles stratégies les professionnels de la finance peuvent-ils adopter pour améliorer leur résilience et leur préparation aux nouvelles tendances économiques ?

- Promouvoir la planification financière stratégique:En encourageant les entreprises à s’engager dans la planification financière, elles pourront mieux s’adapter aux conditions économiques changeantes. Cela implique de revoir et d’ajuster régulièrement les stratégies financières pour tenir compte des changements dans les taux d’intérêt, l’inflation et les habitudes de consommation. En maintenant une certaine souplesse et une certaine adaptabilité dans la planification, les entreprises peuvent tirer parti des opportunités émergentes et atténuer les risques associés aux changements économiques.

- Tirer parti de l’innovation technologique : Les entreprises devraient privilégier l'adoption de plateformes de paiement numériques et l'exploitation de l'automatisation et de la technologie blockchain. Ces outils peuvent rationaliser les transactions financières, améliorer la transparence et améliorer l'efficacité des opérations financières. Cette adoption permet des transactions plus rapides et plus sûres, réduit les délais de traitement et minimise les erreurs.

- Améliorer les processus de gestion des risques : Pour faire face à l’incertitude économique potentielle, les professionnels doivent améliorer leurs cadres de gestion des risques. Cela implique de procéder régulièrement à des tests de résistance et à des analyses de scénarios pour comprendre l’impact que diverses conditions économiques pourraient avoir sur la stabilité financière. En identifiant les vulnérabilités potentielles et en mettant en œuvre des stratégies d’atténuation efficaces, les entreprises peuvent mieux résister aux chocs externes.

- Renforcer la gestion de la trésorerie:Une gestion efficace des flux de trésorerie et du fonds de roulement est essentielle pour garantir la stabilité financière. Les professionnels de la finance doivent se concentrer sur l'optimisation des processus de comptes clients et fournisseurs pour améliorer la liquidité. Cela peut impliquer la renégociation des conditions de paiement avec les fournisseurs et les clients, l'amélioration de la gestion des stocks et l'utilisation de techniques de prévision de trésorerie dynamiques pour garantir une liquidité suffisante pour les besoins opérationnels et les obligations financières.

Mot de la fin

La hausse des faillites d’entreprises et des défauts de paiement B2B en Australie souligne la nécessité pour les entreprises de mettre en œuvre des stratégies financières proactives et adaptables. Ces défis illustrent le rôle crucial que joue une gestion financière avant-gardiste pour assurer la durabilité et la résilience dans un paysage économique fluctuant.

Pour relever efficacement ces défis, les entreprises doivent s’efforcer de maintenir une vigilance et une flexibilité constantes. Cela implique de surveiller en permanence les tendances économiques et d’ajuster les stratégies financières en fonction de l’évolution des conditions du marché. Ce faisant, les entreprises peuvent mieux anticiper les perturbations potentielles et adapter leurs opérations pour atténuer les menaces.

Il est essentiel pour les entreprises de faire preuve d'adaptabilité dans leur planification financière et leurs opérations. Cette adaptabilité leur permet de réagir rapidement aux pressions financières immédiates et d'aligner leurs stratégies sur les évolutions économiques à long terme pour rester compétitives.

Source à partir de IBIS Monde

Avis de non-responsabilité : les informations présentées ci-dessus sont fournies par ibisworld.com indépendamment d'Chovm.com. Chovm.com ne fait aucune représentation ni garantie quant à la qualité et à la fiabilité du vendeur et des produits. Chovm.com décline expressément toute responsabilité en cas de violation du droit d'auteur du contenu.