Les petits fabricants de panneaux solaires ont fermé leurs lignes de production, mais pas à un rythme suffisant pour rétablir des marges bénéficiaires saines. Amy Fang, d'InfoLink, examine ce qui attend les entreprises photovoltaïques à court terme.

Extrait de l'édition imprimée du magazine PV du 12 juillet

Les vents contraires économiques et les changements de politique ont entraîné un ralentissement du marché solaire mondial au cours du second semestre 2024. Les discussions continuent de se concentrer sur la manière de réduire l'offre excédentaire de PV.

InfoLink a prédit de manière prudente une demande solaire de 492 à 568 GW en 2025, mais elle pourrait être encore plus faible, tombant peut-être en dessous des 469 à 533 GW attendus en 2024.

Les anciennes lignes de production ont commencé à être progressivement abandonnées depuis juillet 2024 et les nouvelles usines ont ajusté et même reporté la production, mais des marges bénéficiaires négatives se sont produites et le rythme de reprise des bénéfices reste lent.

L'industrie solaire chinoise a tenté de remédier à la surproduction. Les associations industrielles chinoises ont commencé à coordonner activement les prix et à appeler à une autorégulation des fabricants sur la base d'une orientation des coûts. Des réglementations stipulant des normes de qualité des produits plus élevées sont également possibles. Ces réformes du côté de l'offre prendront cependant du temps à porter leurs fruits et InfoLink suivra l'évolution de la situation.

Supply chain

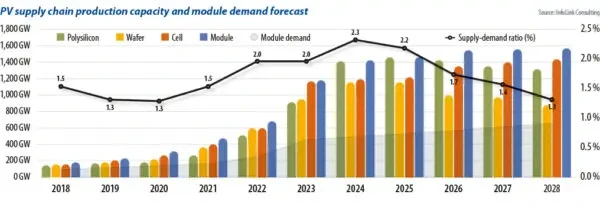

Les fabricants de wafers, le plus petit segment de la chaîne d’approvisionnement solaire, pourraient produire 2.3 fois plus de produits que la demande. La comparaison de la capacité de production de l’ensemble de la chaîne d’approvisionnement avec la demande de modules montre que l’écart se réduit, mais que le rythme des fermetures de capacités est lent. L’offre excédentaire continue a fait chuter les prix spot dans certaines parties de la chaîne d’approvisionnement en dessous des niveaux de coûts au comptant, ce qui a entraîné une situation où les prix sont inversés.

Le second semestre 2024 devrait être marqué par une accélération de l’élimination et de la suppression progressive des capacités dans divers segments. Cela concernera notamment les capacités des nouvelles entreprises et celles des fabricants de niveau 2 et 3.

La production de polysilicium est fortement consolidée et les fabricants étudient leurs pairs par crainte de perdre des parts de marché.

Il est prévu que la capacité de production du segment du polysilicium ne sera pas rapidement résorbée. Sur le terrain, certaines entreprises de niveau 3 ont commencé à fermer au troisième trimestre 2024. Les producteurs de niveau 2 sont en difficulté et les nouveaux entrants sont pris dans une situation difficile. Dans le même temps, les entreprises leaders sont également confrontées à de fortes pressions en matière de rentabilité et au défi des pertes de trésorerie à tous les niveaux. Ces facteurs devraient accélérer les sorties de capacités de production à plus grande échelle en 2025.

Dans le segment intermédiaire de la chaîne d'approvisionnement, le taux de croissance de la capacité de fabrication du segment des plaquettes a sensiblement ralenti, les entreprises essayant de différencier leurs produits en améliorant la qualité et en modifiant les tailles des produits. La production de plaquettes de type p dopées positivement continue de baisser, avec moins de fabricants produisant des plaquettes de 182 mm et 210 mm. Certains fabricants de niveau 2 et de niveau 3 pourraient être confrontés à des crises opérationnelles. Les capacités existantes étant supprimées plus rapidement, les marges bénéficiaires brutes devraient revenir à des niveaux plus sains en 2025 et 2026.

Cellule et module

Le taux de libération des capacités de production des cellules est plus rapide que pour les autres segments, principalement en raison de l'impact des avancées technologiques. De 2023 à 2024, le calendrier de survie et d'élimination progressive des capacités de production de cellules de type P est devenu un objectif d'évaluation clé pour les entreprises. Il est peu probable que les anciennes capacités de type P perdurent à long terme. Au troisième trimestre 2024, les entreprises ont commencé à fermer leurs capacités de type P en Chine, et les capacités de production de cellules à l'étranger, notamment en Asie du Sud-Est, ont également commencé à être progressivement supprimées, en raison du durcissement des politiques commerciales américaines.

La prise de décision dans le secteur des modules a été relativement lente. Cela s’explique en partie par le fait qu’une grande partie de la capacité de production de modules a été établie en 2022 avec un faible risque de modification et un coût d’investissement relativement faible. Dans le même temps, les conditions du marché ont entraîné une baisse significative des taux d’utilisation des usines, ce qui a entraîné une hausse des coûts, ce qui complique la prise de décision des fabricants. Il est possible que les fabricants réagissent en essayant de transférer des équipements d’occasion pour créer des usines à l’étranger.

Les nouveaux entrants et les fabricants de niveau 2 et 3 ont commencé à ralentir l'expansion de leurs capacités, certains d'entre eux ayant temporairement arrêté leur production. Les plans d'arrêt de la plupart des fabricants de niveau 1 et la gestion des capacités en Asie du Sud-Est restent flous. En septembre 2024, on estimait que 25 à 30 GW avaient été confirmés comme devant être arrêtés et environ 150 GW avaient été confirmés comme temporairement arrêtés ou en cours de restructuration.

La baisse continue des prix forcera davantage d’entreprises à quitter le marché. Toutefois, compte tenu des stratégies des fabricants, le processus de décision en matière de liquidation des capacités est – encore une fois – lent, car la concurrence sur le marché rend difficile une sortie de capacité à grande échelle à court terme. Cela conduira à ce que les problèmes de stocks deviennent un problème normalisé à l’avenir.

Français En conséquence, les taux d'utilisation des usines pourraient ne pas revenir aux sommets précédents. La capacité de production nominale de l'ensemble de la chaîne d'approvisionnement solaire a atteint 1 TW, avec des niveaux d'utilisation projetés qui devraient être d'environ 50 à 70 %. Les taux d'utilisation de niveau 2 et de niveau 3 pourraient atteindre 20 à 40 %. Une utilisation plus faible augmentera l'amortissement des coûts de construction et d'équipement. Lorsque l'utilisation tombe à 20 %, l'augmentation des coûts commence à se multiplier. Compte tenu de l'impact à long terme d'une exploitation en dessous du prix de revient, cela aura un effet négatif plus important sur les segments des plaquettes et des cellules. Le ratio offre-demande devrait revenir à environ 1.7 d'ici 2026, se rapprochant du niveau observé en 2021 et 2022, conduisant à une situation de marché plus équilibrée.

À propos de l'auteur: Amy Croc est un analyste principal d'InfoLink qui se concentre sur le segment des cellules et modules solaires de la chaîne d'approvisionnement photovoltaïque, travaillant sur la prévision des tendances des prix et les données de production.

Ce contenu est protégé par le droit d'auteur et ne peut être réutilisé. Si vous souhaitez coopérer avec nous et réutiliser une partie de notre contenu, veuillez contacter : editors@pv-magazine.com.

Source à partir de magazine pv

Avis de non-responsabilité : les informations présentées ci-dessus sont fournies par pv-magazine.com indépendamment d'Chovm.com. Chovm.com ne fait aucune représentation ni garantie quant à la qualité et à la fiabilité du vendeur et des produits. Chovm.com décline expressément toute responsabilité en cas de violations des droits d'auteur du contenu.