छोटे सौर ऊर्जा उत्पादक उत्पादन लाइनों को बंद कर रहे हैं, लेकिन इतनी तेजी से नहीं कि लाभ मार्जिन स्वस्थ क्षेत्र में वापस आ सके। इन्फोलिंक की एमी फैंग इस बात पर विचार करती हैं कि निकट भविष्य में पी.वी. कंपनियों के लिए क्या भविष्य है।

पीवी पत्रिका प्रिंट संस्करण 12/24 से

आर्थिक प्रतिकूलताओं और बदलती नीति के कारण 2024 की दूसरी छमाही के दौरान वैश्विक सौर बाजार धीमा पड़ जाएगा। पी.वी. की अधिक आपूर्ति को कैसे कम किया जाए, इस पर चर्चा जारी है।

इन्फोलिंक ने 492 में 568 गीगावाट से 2025 गीगावाट तक सौर ऊर्जा की मांग का अनुमान लगाया है, लेकिन यह और भी कमजोर हो सकती है, संभवतः 469 में अपेक्षित 533 गीगावाट से 2024 गीगावाट तक की मांग से भी कम हो सकती है।

जुलाई 2024 से पुरानी उत्पादन लाइनें चरणबद्ध तरीके से समाप्त होनी शुरू हो गई हैं और नए कारखानों ने उत्पादन को समायोजित कर लिया है और यहां तक कि स्थगित भी कर दिया है, लेकिन लाभ मार्जिन नकारात्मक हो गया है, और लाभ वसूली की गति धीमी बनी हुई है।

चीनी सौर उद्योग ने अधिक आपूर्ति को संबोधित करने का प्रयास किया है। चीनी उद्योग संघों ने कीमतों का सक्रिय रूप से समन्वय करना शुरू कर दिया है और लागत मार्गदर्शन के आधार पर निर्माताओं के बीच स्व-नियमन की मांग की है। उच्च उत्पाद गुणवत्ता मानकों को निर्धारित करने वाले विनियमन भी संभव हैं। हालांकि, ऐसे आपूर्ति-पक्ष सुधारों को प्रभावी होने में समय लगेगा और इन्फोलिंक विकास की निगरानी करेगा।

आपूर्ति श्रृंखला

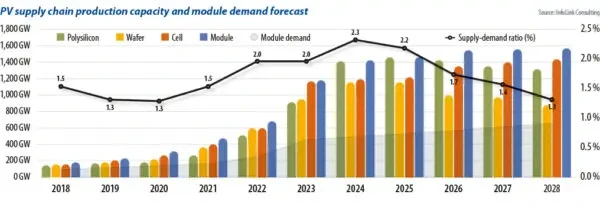

सौर आपूर्ति श्रृंखला का सबसे छोटा खंड, वेफर निर्माता, मांग से 2.3 गुना अधिक उत्पाद का उत्पादन कर सकता है। आपूर्ति श्रृंखला में उत्पादन क्षमता की तुलना मॉड्यूल की मांग से करने पर पता चलता है कि अंतर कम हो रहा है, लेकिन क्षमता बंद होने की गति धीमी रही है। निरंतर अधिक आपूर्ति के कारण आपूर्ति श्रृंखला के कुछ हिस्सों में हाजिर कीमतें नकद लागत स्तर से नीचे गिर गई हैं, जिसके परिणामस्वरूप ऐसी स्थिति उत्पन्न हुई है जहां कीमतें उलटी हो गई हैं।

2024 की दूसरी छमाही में विभिन्न क्षेत्रों में क्षमता उन्मूलन और चरणबद्ध तरीके से समाप्ति की प्रक्रिया तेज़ होने की उम्मीद है। इसमें नई प्रवेश करने वाली कंपनियों और टियर 2 और टियर 3 निर्माताओं की क्षमताएँ शामिल होंगी।

पॉलीसिलिकॉन उत्पादन अत्यधिक समेकित है और निर्माता बाजार हिस्सेदारी खोने के डर से प्रतिस्पर्धियों का अध्ययन कर रहे हैं।

उम्मीद है कि पॉलीसिलिकॉन सेगमेंट में क्षमता समाशोधन जल्दी पूरा नहीं होगा। जमीनी स्तर पर, कुछ टियर 3 कंपनियों ने 2024 की तीसरी तिमाही में बंद करना शुरू कर दिया। टियर 2 उत्पादक संघर्ष कर रहे हैं और नए प्रवेशकर्ता मुश्किल स्थिति में फंस गए हैं। इस बीच, अग्रणी कंपनियों को भी गंभीर लाभप्रदता दबाव और बोर्ड भर में नकदी प्रवाह घाटे की चुनौती का सामना करना पड़ रहा है। इन कारकों से 2025 में बड़े पैमाने पर उत्पादन क्षमता से बाहर निकलने में तेजी आने की उम्मीद है।

आपूर्ति श्रृंखला के मध्य भाग में, वेफर खंड के लिए विनिर्माण क्षमता वृद्धि दर में उल्लेखनीय रूप से कमी आई है क्योंकि कंपनियाँ गुणवत्ता में सुधार करके और उत्पाद के आकार में बदलाव करके उत्पादों में अंतर करने का प्रयास करती हैं। सकारात्मक रूप से डोप किए गए, पी-टाइप वेफर्स का उत्पादन लगातार घट रहा है, जिसमें कम निर्माता 182 मिमी और 210 मिमी वेफर्स का उत्पादन कर रहे हैं। कुछ टियर 2 और टियर 3 निर्माताओं को परिचालन संकट का सामना करना पड़ सकता है। जैसे-जैसे मौजूदा क्षमताएँ तेज़ी से समाप्त होती जा रही हैं, सकल लाभ मार्जिन 2025 और 2026 में स्वस्थ स्तरों पर लौटने की उम्मीद है।

सेल और मॉड्यूल

सेल के लिए उत्पादन क्षमता निकासी दर अन्य खंडों की तुलना में तेज़ है, मुख्य रूप से तकनीकी प्रगति के प्रभाव के कारण। 2023 से 2024 तक, पी-टाइप सेल उत्पादन क्षमता का अस्तित्व और चरणबद्ध समाप्ति समयरेखा कंपनियों के लिए एक प्रमुख मूल्यांकन केंद्र बन गई है। पुरानी पी-टाइप क्षमता लंबे समय तक बने रहने की संभावना नहीं है। 2024 की तीसरी तिमाही में, कंपनियों ने चीन में पी-टाइप क्षमता को बंद करना शुरू कर दिया, और विदेशी सेल क्षमताएँ, विशेष रूप से दक्षिण पूर्व एशिया में, सख्त अमेरिकी व्यापार नीतियों के कारण, चरणबद्ध रूप से समाप्त होने लगीं।

मॉड्यूल सेगमेंट में निर्णय लेने की प्रक्रिया अपेक्षाकृत धीमी रही है। इसका आंशिक कारण यह है कि मॉड्यूल की अधिकांश क्षमता 2022 में स्थापित की गई थी, जिसमें संशोधन का जोखिम कम था और निवेश लागत अपेक्षाकृत कम थी। इस बीच, बाजार की स्थितियों में फैक्ट्री उपयोग दरों में उल्लेखनीय कमी देखी गई है, जिसके कारण लागत में वृद्धि हुई है, जिससे निर्माताओं के लिए निर्णय लेना मुश्किल हो गया है। यह संभव है कि निर्माता विदेशों में कारखाने स्थापित करने के लिए सेकेंडहैंड उपकरण स्थानांतरित करने का प्रयास करके प्रतिक्रिया दें।

नए प्रवेशकों और टियर 2 और टियर 3 निर्माताओं ने उत्पादन को अस्थायी रूप से रोकने के साथ ही क्षमता विस्तार को धीमा करना शुरू कर दिया है। अधिकांश टियर 1 निर्माताओं के लिए बंद करने की योजनाएँ और दक्षिण पूर्व एशिया में क्षमता का प्रबंधन अस्पष्ट बना हुआ है। सितंबर 2024 तक, अनुमानित 25 GW से 30 GW बंद होने की पुष्टि की गई थी और लगभग 150 GW को अस्थायी रूप से रोक दिया गया था या पुनर्गठन के दौर से गुजर रहा था।

कीमतों में लगातार गिरावट से ज़्यादा कंपनियाँ बाज़ार से बाहर निकलने को मजबूर होंगी। हालाँकि, निर्माता की रणनीतियों को ध्यान में रखते हुए, क्षमता निकासी के लिए निर्णय लेने की प्रक्रिया - फिर से - धीमी है, क्योंकि बाज़ार की प्रतिस्पर्धा के कारण अल्पावधि में बड़े पैमाने पर क्षमता से बाहर निकलना मुश्किल है। इससे भविष्य में इन्वेंट्री की समस्याएँ एक सामान्य समस्या बन जाएँगी।

परिणामस्वरूप, फ़ैक्टरी उपयोग दरें पिछले उच्च स्तर पर वापस नहीं आ सकती हैं। सौर आपूर्ति श्रृंखला में नामप्लेट उत्पादन क्षमता 1 TW तक पहुँच गई है, जिसका अनुमानित उपयोग स्तर लगभग 50% से 70% होने की उम्मीद है। टियर 2 और टियर 3 उपयोग दरें 20% से 40% तक पहुँच सकती हैं। कम उपयोग से निर्माण और उपकरण लागत का परिशोधन बढ़ जाएगा। जब उपयोग 20% तक गिर जाता है, तो लागत में वृद्धि कई गुना बढ़ जाती है। लागत मूल्य से नीचे संचालन के दीर्घकालिक प्रभाव को ध्यान में रखते हुए, इसका वेफ़र और सेल सेगमेंट पर अधिक प्रतिकूल प्रभाव पड़ेगा। आपूर्ति-मांग अनुपात 1.7 तक लगभग 2026 पर लौटने की उम्मीद है, जो 2021 और 2022 में देखे गए स्तर के करीब है, जिससे अधिक संतुलित बाजार की स्थिति बन सकती है।

के बारे में लेखक: एमी फैंग इन्फोलिंक के वरिष्ठ विश्लेषक हैं, जो पी.वी. आपूर्ति श्रृंखला के सौर सेल और मॉड्यूल खंड पर ध्यान केंद्रित करते हैं, तथा मूल्य प्रवृत्ति पूर्वानुमान और उत्पादन डेटा पर काम करते हैं।

यह सामग्री कॉपीराइट द्वारा सुरक्षित है और इसका पुनः उपयोग नहीं किया जा सकता है। यदि आप हमारे साथ सहयोग करना चाहते हैं और हमारी कुछ सामग्री का पुनः उपयोग करना चाहते हैं, तो कृपया संपर्क करें: editors@pv-magazine.com.

स्रोत द्वारा पी.वी. पत्रिका

अस्वीकरण: ऊपर दी गई जानकारी pv-magazine.com द्वारा Chovm.com से स्वतंत्र रूप से प्रदान की गई है। Chovm.com विक्रेता और उत्पादों की गुणवत्ता और विश्वसनीयता के बारे में कोई प्रतिनिधित्व और वारंटी नहीं देता है। Chovm.com सामग्री के कॉपीराइट से संबंधित उल्लंघनों के लिए किसी भी दायित्व को स्पष्ट रूप से अस्वीकार करता है।