Pengambilan Kunci

- Australia sedang bergulat dengan lonjakan kegagalan bisnis dan gagal bayar B2B, yang disebabkan oleh meningkatnya biaya pinjaman dan bertambahnya biaya operasional.

- Sektor yang rentan seperti jasa makanan dan minuman merasakan tekanan, dengan tingkat kebangkrutan meningkat akibat peralihan belanja konsumen dan meningkatnya biaya operasional.

- Untuk menghadapi volatilitas ekonomi, bisnis harus berfokus pada manajemen keuangan yang kuat, penilaian risiko, dan diversifikasi pasar untuk mengurangi ancaman dan meningkatkan stabilitas.

- Perbankan dan profesional keuangan menghadapi tantangan yang semakin besar seiring melonjaknya kegagalan bisnis, sehingga memerlukan manajemen risiko yang cerdik dan strategi pemberian pinjaman yang inovatif.

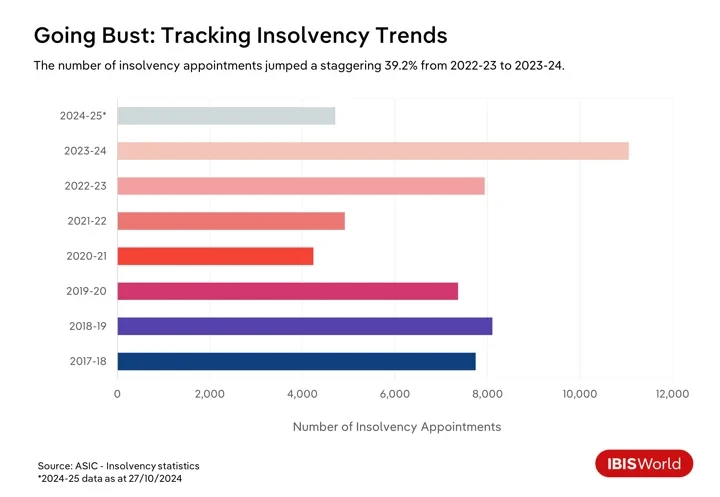

Kegagalan bisnis di Australia melonjak pada tahun 2024, dengan tingkat kegagalan meningkat sebesar 17.3% sejak Januari, yang membuat banyak perusahaan bergulat dengan kenyataan pahit ekonomi yang terus berkembang. Selain itu, angka-angka dari Komisi Sekuritas & Investasi Australia mengungkapkan bahwa telah terjadi 4,710 penunjukan kebangkrutan pada tahun 2024-25 hingga akhir Oktober.

Perekonomian Australia tengah berjuang menghadapi sejumlah tantangan yang mendorong kegagalan bisnis dan gagal bayar B2B. Inflasi yang merajalela selama tiga tahun hingga 2023-24 mendorong Reserve Bank of Australia untuk memperketat kebijakan moneter secara agresif, yang menyebabkan beberapa kali kenaikan suku bunga mulai Mei 2022 hingga kenaikan terakhir pada November 2023.

Meskipun suku bunga tunai telah stabil dan indeks harga konsumen berada dalam kisaran target RBA sepanjang tahun hingga kuartal pertama 2024-25, biaya pinjaman yang tinggi masih menjadi beban bagi bisnis. Kondisi ini membatasi arus kas dan mempersulit pembayaran utang yang ada. Sementara itu, konsumen yang menghadapi pembayaran hipotek yang tinggi mengurangi pengeluaran mereka untuk barang-barang yang tidak penting, yang menimbulkan tantangan tambahan bagi bisnis yang bergantung pada konsumen.

Perubahan pola belanja konsumen dan sentimen konsumen yang negatif dalam beberapa tahun terakhir menambah tekanan. Konsumen menjadi lebih berhati-hati, dengan barang dan jasa penting seperti perumahan, makanan, dan energi mengambil porsi lebih besar dari anggaran rumah tangga. Perubahan ini berarti bisnis di sektor seperti ritel diskresioner dan perhotelan sangat rentan. Perusahaan yang tidak dapat beradaptasi dengan perubahan preferensi konsumen atau mempertahankan margin keuntungan di tengah meningkatnya diskon mungkin akan kesulitan untuk tetap bertahan.

Misalnya, pada bulan Februari 2023, peritel mode Alice McCall mengalami likuidasi, yang menyoroti kerentanan finansial yang dihadapi oleh bisnis yang bergantung pada pengeluaran diskresioner. Merek tersebut menderita akibat berkurangnya pengeluaran konsumen untuk mode dan pakaian, situasi yang diperburuk oleh tantangan ekonomi yang terus-menerus dan kegagalan untuk pulih dari kemerosotan yang disebabkan oleh pandemi COVID-19. Dengan utang yang melebihi $1.0 juta, situasi Alice McCall menggarisbawahi korelasi yang berkembang antara kegagalan bisnis dan gagal bayar B2B, yang telah mencapai tingkat yang belum pernah terjadi sebelumnya dengan kenaikan yang mengejutkan sebesar 68.1% selama setahun terakhir.

Bisnis juga menghadapi "krisis biaya berbisnis" di samping tantangan biaya hidup konsumen. Meningkatnya biaya input sebagai respons terhadap inflasi, tekanan upah yang lebih tinggi di pasar tenaga kerja yang relatif ketat, dan peningkatan biaya energi dan transportasi menekan margin keuntungan. Bagi banyak bisnis, terutama perusahaan kecil dan menengah, biaya yang meningkat ini melampaui kemampuan mereka untuk menaikkan harga, yang menyebabkan masalah likuiditas. Faktor-faktor ini berkontribusi terhadap peningkatan gagal bayar B2B. Tekanan arus kas mempersulit bisnis untuk memenuhi kewajiban pembayaran mereka, yang menciptakan risiko efek domino melalui rantai pasokan seiring meningkatnya kegagalan bisnis.

Mengatasi tantangan yang semakin besar ini sangat penting untuk menjaga stabilitas ekonomi. Mengabaikan masalah ini dapat mengakibatkan dampak finansial yang signifikan di seluruh rantai pasokan dan menghambat pemulihan ekonomi Australia secara keseluruhan serta potensi pertumbuhan di era pascapandemi. Untuk menavigasi masa yang penuh gejolak ini, bisnis harus mengadopsi strategi manajemen keuangan yang kuat, meningkatkan praktik manajemen risiko, dan memperkuat hubungan dengan pemangku kepentingan untuk mengurangi ancaman dan memastikan ketahanan ekonomi jangka panjang.

Sektor yang sedang berjuang menjadi sorotan

Layanan makanan dan minuman

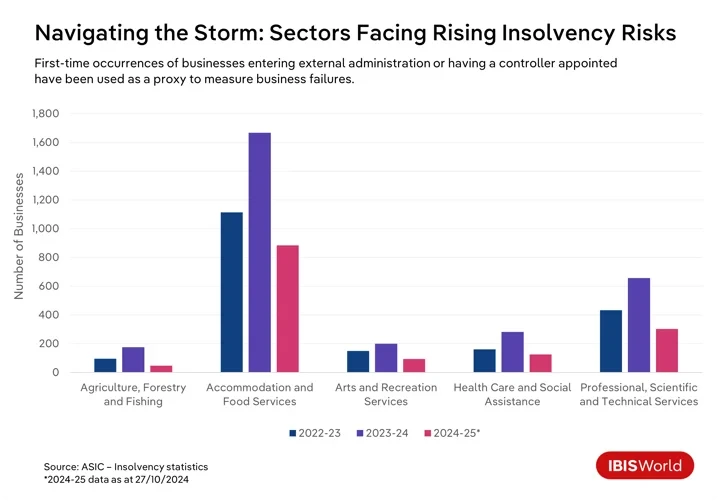

Selama beberapa tahun terakhir, banyak bisnis menghadapi tantangan untuk bertahan hidup di Australia, dengan industri tertentu menanggung beban kesulitan ini. Sektor jasa makanan dan minuman, khususnya, telah mengalami lonjakan tingkat kebangkrutan sepanjang tahun hingga Oktober.

Restoran dan kafe berjuang dengan meningkatnya biaya operasional dan berkurangnya pengeluaran konsumen, yang disebabkan oleh krisis biaya hidup yang lebih luas yang membuat konsumen harus berhemat. Tekanan keuangan ini semakin diperburuk oleh upaya agresif Kantor Pajak Australia untuk menagih utang pajak, yang secara tidak proporsional memengaruhi usaha kecil di sektor ini.

Layanan seni dan rekreasi

Sektor jasa seni dan rekreasi berada dalam situasi yang sama, di mana kepercayaan konsumen yang negatif dan biaya yang meningkat telah menyebabkan tingkat kebangkrutan yang lebih tinggi. Krisis biaya hidup telah memaksa konsumen untuk mengurangi pengeluaran diskresioner untuk hiburan, acara budaya, dan kegiatan rekreasi, yang membebani pendapatan bagi bisnis-bisnis ini. Permintaan yang lesu ini semakin tertekan oleh meningkatnya biaya seperti utilitas, asuransi, sewa, dan kebutuhan untuk mematuhi peraturan kesehatan dan keselamatan, yang menantang stabilitas keuangan perusahaan-perusahaan dalam sektor ini.

Secara khusus, perusahaan olahraga dan rekreasi bergulat dengan tingginya biaya pemeliharaan fasilitas dan peralatan, yang diperparah dengan menurunnya partisipasi sukarelawan yang menambah beban keuangan. Perusahaan yang lebih kecil dan organisasi nirlaba sangat rentan, berjuang dengan cadangan keuangan yang terbatas dan akses terbatas ke modal. Faktor-faktor ini bersama-sama meningkatkan risiko kebangkrutan di seluruh sektor, menempatkan bisnis ini dalam posisi ekonomi yang genting.

Pertanian, kehutanan dan perikanan

Kekuatan lingkungan dan pasar menciptakan lingkungan keuangan yang tidak menentu di sektor pertanian, kehutanan, dan perikanan. Dampak perubahan iklim yang mengganggu, melalui peristiwa cuaca ekstrem seperti kekeringan, banjir, dan kebakaran hutan, telah sangat menghambat hasil panen dan memengaruhi kesehatan ternak. Harga komoditas global yang tidak stabil dan ketidakpastian perdagangan telah memperparah tantangan ini dan merusak stabilitas keuangan. Bisnis di sektor ini juga menghadapi peningkatan biaya operasional dan kekurangan tenaga kerja, yang semuanya menuntut strategi yang kuat untuk mempertahankan profitabilitas dalam kondisi yang terus menantang.

Perawatan kesehatan dan bantuan sosial

Meskipun jumlah kebangkrutan masih relatif rendah, jumlah bisnis di sektor layanan kesehatan dan bantuan sosial yang memiliki administrator atau pengawas eksternal yang ditunjuk melonjak 81.6% selama dua belas bulan hingga Oktober 2024. Sektor ini telah berjuang dengan tekanan operasional, khususnya kekurangan staf yang parah dan tuntutan regulasi yang ketat. Penyedia yang lebih kecil menghadapi persaingan ketat dari perusahaan yang lebih besar yang diuntungkan oleh skala ekonomi, sehingga sulit untuk mendapatkan pendanaan yang diperlukan untuk kepatuhan dan investasi teknologi. Karena alasan ini, menjaga kelangsungan finansial merupakan tantangan besar bagi bisnis di sektor ini.

Konstruksi

Khususnya, meskipun divisi Konstruksi tidak termasuk dalam sektor dengan tingkat kegagalan tertinggi selama setahun terakhir, divisi ini telah mengalami jumlah kebangkrutan bisnis terbesar pada tahun 2024-25 sejauh ini, yang mencerminkan tantangan sektoral yang unik. Fluktuasi suku bunga telah berkontribusi secara signifikan terhadap peningkatan kebangkrutan ini. Suku bunga yang lebih tinggi menaikkan biaya pinjaman, meningkatkan biaya proyek, dan mengikis margin keuntungan, terutama dalam kontrak harga tetap. Peningkatan suku bunga hipotek juga telah membebani permintaan konsumen untuk konstruksi perumahan baru karena calon pembeli menunda pembelian, mengurangi jumlah proyek yang tersedia, dan memengaruhi pendapatan pembangun dan kontraktor.

Sebagai respons terhadap pembiayaan yang mahal, perusahaan sering mengurangi investasi konstruksi komersial, yang mengakibatkan berkurangnya jumlah proyek dan meningkatnya persaingan antarperusahaan. Tekanan keuangan ini menciptakan tantangan arus kas, yang melemahkan profitabilitas perusahaan konstruksi. Banyak yang menghadapi kebangkrutan dengan cadangan keuangan terbatas di tengah biaya tinggi, dengan sensitivitas suku bunga tetap menjadi faktor penting dalam tren kebangkrutan yang sedang berlangsung.

Layanan profesional, ilmiah dan teknis

Pengurangan pengeluaran klien di tengah ketidakpastian ekonomi telah memukul sektor jasa profesional, ilmiah, dan teknis dengan keras, yang menyebabkan kenaikan 69.5% dalam kebangkrutan sepanjang tahun hingga Oktober 2024. Masalah arus kas sebagai respons terhadap pembayaran yang tertunda memperparah kesulitan untuk mengimbangi kemajuan teknologi yang pesat seperti otomatisasi dan kecerdasan buatan. Selain itu, persaingan yang ketat dan tekanan globalisasi membuat perusahaan-perusahaan ini berhadapan dengan pesaing luar negeri yang menawarkan layanan serupa dengan harga yang lebih rendah, yang semuanya mengancam profitabilitas dan menuntut kemampuan beradaptasi untuk memastikan kelangsungan hidup.

Di seluruh sektor ini, kombinasi tekanan ekonomi, tantangan regulasi, dan dinamika pasar yang terus berkembang menggarisbawahi perlunya bisnis untuk menerapkan adaptasi strategis agar dapat secara efektif menavigasi kompleksitas lanskap ekonomi saat ini.

Bagaimana bisnis dapat mengurangi risiko kegagalan?

- Memperkuat manajemen keuangan: Ini termasuk menerapkan proses penganggaran terperinci, memelihara cadangan darurat, dan mengelola utang secara bijaksana untuk menghindari penggunaan utang yang berlebihan. Diversifikasi sumber pendanaan, seperti mengeksplorasi investasi ekuitas dan pembiayaan alternatif, mengurangi ketergantungan pada aliran pendanaan tunggal, sehingga meningkatkan ketahanan terhadap fluktuasi ekonomi.

- Berusaha untuk mendiversifikasi produk, layanan, dan pasar: Dengan memperluas penawaran produk dan layanan serta memasuki pasar baru untuk mengurangi ketergantungan pada satu sumber pendapatan, bisnis dapat menarik basis pelanggan yang lebih luas dan mengurangi risiko yang terkait dengan volatilitas pasar. Beradaptasi dengan tren industri dan preferensi konsumen yang terus berkembang membantu perusahaan tetap kompetitif.

- Membangun hubungan yang kuat dengan para pemangku kepentingan: Layanan pelanggan yang luar biasa dan kolaborasi pemasok mengurangi risiko operasional, sementara aliansi strategis dapat membuka pasar baru. Berinvestasi dalam keterlibatan karyawan melalui pelatihan dan lingkungan kerja yang mendukung meningkatkan produktivitas dan retensi.

- Meningkatkan manajemen risiko dan perencanaan kontinjensi: Kerangka kerja manajemen risiko yang kuat membantu mengidentifikasi dan mengurangi potensi ancaman. Penilaian risiko secara berkala, upaya mitigasi yang diprioritaskan, dan rencana kontinjensi untuk risiko kritis mempersiapkan bisnis menghadapi kejadian buruk. Cakupan asuransi yang tepat dan tetap terinformasi tentang perubahan peraturan melindungi dari kerugian dan memastikan kepatuhan.

Dampak berantai dari kegagalan bisnis dan gagal bayar B2B pada rantai pasokan

Dampak dari kegagalan bisnis dan gagal bayar B2B dapat meluas jauh melampaui pihak-pihak yang terlibat langsung, sehingga menciptakan serangkaian tantangan keuangan di seluruh rantai pasokan. Penting bagi para pemangku kepentingan untuk memahami dinamika yang saling terkait ini saat mereka menghadapi lanskap keuangan yang tidak stabil dan mencari strategi untuk mengurangi dampak yang meluas ini.

Bank dan lembaga keuangan

Gelombang kegagalan bisnis dan gagal bayar B2B menimbulkan tantangan besar bagi bank dan lembaga keuangan. Karena semakin banyak bisnis yang gagal, gagal bayar pinjaman meningkat, dengan sektor-sektor seperti layanan makanan dan minuman mengalami tingkat kebangkrutan yang lebih tinggi. Hal ini menciptakan risiko kredit yang lebih tinggi, yang berpotensi memerlukan penilaian ulang profil risiko dan praktik pemberian pinjaman yang lebih ketat. Reaksi ini dapat membuat bisnis yang stabil secara finansial menjadi lebih sulit untuk mendapatkan pendanaan yang mereka butuhkan, sehingga memperlambat aktivitas ekonomi.

Kepatuhan terhadap persyaratan kecukupan modal yang ditetapkan oleh regulator semakin meningkatkan biaya operasional, yang berdampak pada kinerja dan kapasitas bank untuk memberikan pinjaman. Pengelolaan likuiditas menjadi semakin rumit karena berkurangnya arus kas masuk dari pembayaran pinjaman meningkatkan tekanan untuk mempertahankan stabilitas keuangan. Bank dengan eksposur signifikan terhadap sektor-sektor yang rentan menghadapi risiko konsentrasi yang lebih tinggi, yang berpotensi membatasi ketersediaan kredit dan mengancam stabilitas keuangan yang lebih luas.

Pemasok dan produsen

Gagal bayar bisnis berdampak signifikan pada pemasok dan produsen, yang bergantung pada pembayaran tepat waktu untuk mempertahankan arus kas dan operasi. Ketika klien gagal bayar, pemasok menghadapi tekanan keuangan langsung dari faktur yang tertunda atau belum dilunasi, yang mengganggu likuiditas keuangan mereka. Ketidakstabilan ini dapat menghambat kemampuan mereka untuk menyelesaikan kewajiban, seperti membayar pemasok mereka sendiri atau menutupi biaya operasional. Situasinya sangat parah bagi pemasok yang sangat bergantung pada bisnis yang gagal bayar, karena mereka mungkin perlu mencari pasar baru atau mengurangi produksi, yang keduanya dapat meningkatkan biaya operasional.

Misalnya, pada bulan September 2024, Beston Global Food Company Ltd memasuki tahap administrasi sukarela, yang berdampak pada berbagai pemasok. Para peternak sapi perah, yang merupakan penyedia susu utama Beston, kini menghadapi ketidakstabilan keuangan yang cukup besar.

distributor

Terjebak di antara pemasok dan pengecer, distributor menghadapi tekanan yang signifikan akibat gagal bayar. Kendala arus kas muncul ketika pengecer gagal membayar, yang menyebabkan kesulitan dalam menyelesaikan kewajiban mereka sendiri kepada pemasok. Hal ini dapat memicu efek domino berupa keterlambatan pembayaran di seluruh rantai pasokan. Tekanan keuangan juga mempersulit manajemen inventaris, karena mempertahankan tingkat stok yang optimal menjadi lebih sulit.

Menghadapi tantangan ini, distributor mungkin perlu mengurangi inventaris mereka, yang menyebabkan potensi kekurangan dan hilangnya peluang penjualan. Untuk mengurangi risiko kredit, distributor dapat memperketat persyaratan kredit untuk pengecer, yang dapat membebani hubungan bisnis dan mengurangi volume penjualan. Secara operasional, distributor berpotensi harus memangkas staf atau mengurangi kegiatan, yang menghambat kemampuan mereka untuk melayani pengecer hilir secara efektif.

Pada bulan Februari 2023, Scott's Refrigerated Logistics bangkrut, mengganggu rantai pasokan untuk supermarket besar, memengaruhi pemasok dan distribusi barang yang mudah rusak di seluruh negeri. Hal ini membuat produsen dan petani susu kesulitan untuk memasarkan produk mereka dan menstabilkan posisi keuangan mereka.

Pengecer

Kesulitan yang dihadapi oleh pemasok dan distributor sering kali berdampak pada pengecer. Ketika gagal bayar dan kegagalan bisnis menyebabkan ketidakstabilan keuangan bagi perusahaan hulu, seperti distributor, pengecer sering kali harus bergelut dengan pengiriman produk yang tertunda dan tuntutan pembayaran di muka, yang membebani sumber daya keuangan mereka.

Gangguan ini menyebabkan kekurangan persediaan, yang menyebabkan rak-rak pengecer kosong, penjualan menurun, dan pelanggan tidak puas. Untuk mengatasi kekurangan ini, pengecer mungkin perlu beralih ke pemasok alternatif, yang sering kali menimbulkan biaya lebih tinggi yang menggerogoti margin keuntungan mereka. Selain itu, rantai pasokan yang terganggu dapat memaksa pengecer untuk menyimpan persediaan berlebih dari barang-barang yang kurang populer, sehingga meningkatkan biaya penyimpanan dan mengharuskan adanya penurunan harga.

Misalnya, selama pandemi, gangguan rantai pasokan menyebabkan kelebihan persediaan di pengecer seperti Myer dan David Jones. Untuk mengatasi kelebihan ini dan mengalihkan stok, mereka menerapkan strategi diskon yang agresif.

Konsumen

Rantai pasokan yang terganggu dapat menyebabkan kekurangan produk dan waktu tunggu yang lebih lama untuk barang-barang tertentu, sehingga konsumen kesulitan menemukan apa yang mereka butuhkan saat mereka membutuhkannya. Saat bisnis menghadapi tekanan keuangan, mereka mungkin menaikkan harga di berbagai kategori, yang selanjutnya membebani anggaran rumah tangga.

Ketidakstabilan ekonomi, ditambah dengan kegagalan bisnis, dapat mengikis kepercayaan konsumen, yang menyebabkan kebiasaan belanja yang lebih hati-hati. Sebagai tanggapan, konsumen mengalihkan preferensi belanja mereka ke pengecer diskon atau platform daring, mencari penawaran yang lebih baik dan pemasok yang lebih dapat diandalkan.

Bagaimana perusahaan dapat mengelola efek berantai dari kegagalan bisnis dan gagal bayar B2B?

- Meningkatkan penilaian risiko kredit: Perusahaan, termasuk bank, pemasok, dan distributor, dapat meningkatkan kemampuan mereka untuk mengelola gagal bayar dengan menggunakan analisis data tingkat lanjut dan pemodelan risiko prediktif. Pendekatan ini memungkinkan mereka untuk memeriksa kelayakan kredit klien mereka secara lebih efektif, sehingga memungkinkan intervensi tepat waktu jika terjadi gagal bayar yang diantisipasi. Pemeriksaan rutin terhadap kesehatan keuangan klien dan calon klien juga memastikan bahwa kredit diberikan dengan hati-hati, sehingga mengurangi kemungkinan gagal bayar di masa mendatang.

- Diversifikasi basis klien dan pemasok: Bermitra dengan berbagai klien dan pemasok mengurangi ketergantungan pada satu bisnis. Dengan mendistribusikan risiko ke beberapa perusahaan, perusahaan dapat membatasi dampak masalah keuangan pada satu entitas, sehingga arus kas tetap stabil. Dengan memperluas pendekatan ini, bank dapat mendiversifikasi penawaran produk keuangan mereka, yang membantu melindungi mereka dari penurunan di sektor tertentu.

- Negosiasikan persyaratan kontrak yang aman: Dengan menyertakan perlindungan kontraktual yang ketat seperti pembayaran di muka, jaminan pelaksanaan, dan surat kredit, transaksi keuangan dapat terjamin dan bisnis terlindungi dari potensi gagal bayar. Dengan memastikan sejumlah pembayaran di muka atau menjamin dana melalui bank, perusahaan dapat mengurangi risiko yang terkait dengan keterlambatan atau keterlambatan pembayaran.

- Menjaga likuiditas: Manajemen likuiditas yang efektif adalah kunci untuk mempertahankan kelangsungan bisnis. Memfasilitasi akses ke sumber daya kredit yang fleksibel seperti fasilitas kredit bergulir atau cerukan dapat membantu bisnis mengelola fluktuasi dengan lancar. Dukungan strategis ini membantu menjaga stabilitas operasional selama masa penurunan.

Apa selanjutnya?

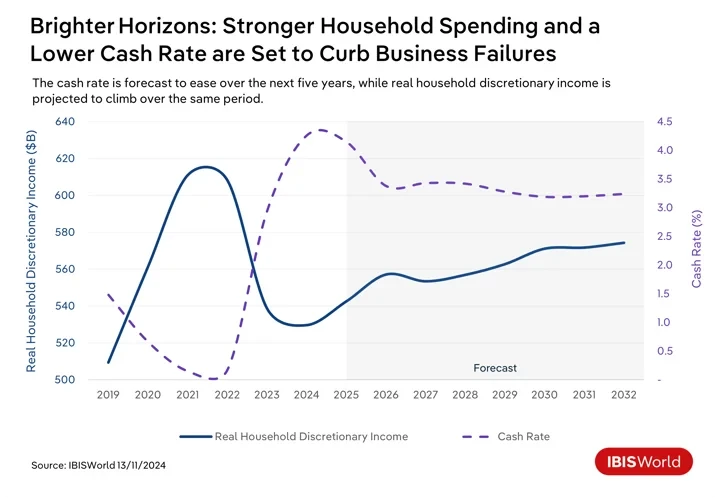

Ke depannya, Australia bersiap menghadapi pergeseran ekonomi yang dapat memengaruhi gagal bayar B2B dan kegagalan bisnis. Karena tekanan inflasi yang masih ada terus mereda dalam jangka pendek, Reserve Bank of Australia diantisipasi akan menurunkan suku bunga tunai pada awal tahun 2025. Biaya pinjaman yang lebih rendah akan meringankan beban keuangan pada bisnis yang memiliki utang dan mendorong investasi dalam inisiatif pertumbuhan. Peningkatan akses ke kredit yang terjangkau akan meningkatkan likuiditas, yang memungkinkan bisnis mengelola biaya operasional dan pembayaran B2B secara lebih efektif. Meskipun demikian, mungkin perlu beberapa kali penurunan suku bunga tunai agar bisnis merasakan dampak penuhnya.

Penurunan suku bunga dan pengurangan cicilan hipotek selama beberapa tahun ke depan akan meningkatkan kepercayaan konsumen dan pengeluaran untuk produk dan layanan yang bersifat diskresioner. Tren ini akan menguntungkan bisnis, meningkatkan kapasitas mereka untuk memenuhi pengeluaran dan mengurangi gagal bayar.

Meskipun prospeknya relatif positif, beberapa tantangan tetap ada. Ketidakpastian global seperti ketegangan geopolitik dan gangguan perdagangan berpotensi membebani industri yang bergantung pada ekspor, yang menyebabkan potensi gagal bayar. Transisi menuju ekonomi rendah karbon akan terus menuntut investasi, yang memengaruhi arus kas dan kemungkinan meningkatkan gagal bayar B2B jika tidak diterapkan secara efektif. Selain itu, upaya agresif Kantor Pajak Australia untuk menagih utang pajak dapat menambah tekanan pada bisnis yang kekurangan uang. Memprioritaskan pembayaran pajak daripada faktur pemasok mungkin secara tidak sengaja berkontribusi pada peningkatan gagal bayar B2B.

Strategi apa yang dapat diadopsi oleh para profesional keuangan untuk meningkatkan ketahanan dan kesiapan menghadapi tren ekonomi yang sedang berkembang?

- Mempromosikan perencanaan keuangan strategis: Mendorong perusahaan untuk terlibat dalam perencanaan keuangan akan membantu menavigasi kondisi ekonomi yang terus berubah dengan sukses. Ini termasuk meninjau dan menyesuaikan strategi keuangan secara berkala untuk mencerminkan perubahan suku bunga, inflasi, dan pola belanja konsumen. Dengan mempertahankan fleksibilitas dan kemampuan beradaptasi dalam perencanaan, perusahaan dapat memperoleh manfaat dari peluang yang muncul dan mengurangi risiko yang terkait dengan pergeseran ekonomi.

- Memanfaatkan inovasi teknologi: Perusahaan harus memprioritaskan penerapan platform pembayaran digital dan memanfaatkan teknologi otomatisasi dan blockchain. Alat-alat ini dapat memperlancar transaksi keuangan, meningkatkan transparansi, dan meningkatkan efisiensi operasi keuangan. Penerapan ini memfasilitasi transaksi yang lebih cepat dan lebih aman, mengurangi waktu pemrosesan, dan meminimalkan kesalahan.

- Meningkatkan proses manajemen risiko: Untuk menghadapi potensi ketidakpastian ekonomi, para profesional harus meningkatkan kerangka kerja manajemen risiko mereka. Hal ini melibatkan pelaksanaan uji stres dan analisis skenario secara berkala untuk memahami dampak berbagai kondisi ekonomi terhadap stabilitas keuangan. Dengan mengidentifikasi potensi kerentanan dan menerapkan strategi mitigasi yang efektif, perusahaan dapat lebih tahan terhadap guncangan eksternal.

- Memperkuat manajemen arus kas: Manajemen arus kas dan modal kerja yang efisien sangat penting untuk memastikan stabilitas keuangan. Profesional keuangan harus fokus pada pengoptimalan proses piutang dan pembayaran untuk meningkatkan likuiditas. Hal ini dapat melibatkan negosiasi ulang ketentuan pembayaran dengan pemasok dan pelanggan, peningkatan manajemen inventaris, dan penggunaan teknik peramalan kas yang dinamis untuk memastikan likuiditas yang cukup untuk kebutuhan operasional dan kewajiban keuangan.

Final Word

Meningkatnya kegagalan bisnis dan gagal bayar B2B di Australia menggarisbawahi perlunya perusahaan untuk menerapkan strategi keuangan yang proaktif dan adaptif. Tantangan-tantangan ini menggambarkan peran penting yang dimainkan oleh manajemen keuangan yang berpikiran maju dalam memastikan keberlanjutan dan ketahanan dalam lanskap ekonomi yang berfluktuasi.

Untuk menghadapi tantangan ini secara efektif, bisnis harus fokus pada upaya menjaga kewaspadaan dan fleksibilitas yang berkelanjutan. Hal ini melibatkan pemantauan tren ekonomi secara terus-menerus dan penyesuaian strategi keuangan sebagai respons terhadap kondisi pasar yang terus berubah. Dengan demikian, bisnis dapat mengantisipasi potensi gangguan dengan lebih baik dan menyesuaikan operasinya untuk mengurangi ancaman.

Sangat penting bagi perusahaan untuk dapat beradaptasi dalam perencanaan dan operasi keuangan mereka. Kemampuan beradaptasi ini memungkinkan mereka untuk segera menanggapi tekanan keuangan langsung dan menyelaraskan strategi mereka dengan pergeseran ekonomi jangka panjang agar tetap kompetitif.

Sumber dari Dunia IBIS

Penafian: Informasi yang diuraikan di atas disediakan oleh ibisworld.com secara independen dari Chovm.com. Chovm.com tidak membuat pernyataan dan jaminan mengenai kualitas dan keandalan penjual dan produk. Chovm.com secara tegas melepaskan tanggung jawab apa pun atas pelanggaran yang berkaitan dengan hak cipta konten.