Produsen panel surya yang lebih kecil telah menutup jalur produksi, tetapi tidak cukup cepat untuk mengembalikan margin keuntungan ke posisi yang sehat. Amy Fang dari InfoLink mempertimbangkan apa yang akan terjadi pada perusahaan PV dalam waktu dekat.

Dari edisi cetak majalah pv 12/24

Kendala ekonomi dan perubahan kebijakan telah menyebabkan pasar tenaga surya global melambat selama paruh kedua tahun 2024. Diskusi terus berfokus pada cara mengatasi kelebihan pasokan PV.

InfoLink secara konservatif meramalkan permintaan tenaga surya sebesar 492 GW hingga 568 GW pada tahun 2025, tetapi bisa saja lebih lemah lagi, mungkin turun di bawah 469 GW hingga 533 GW yang diharapkan pada tahun 2024.

Lini produksi lama telah mulai dihilangkan sejak Juli 2024 dan pabrik-pabrik baru telah menyesuaikan dan bahkan menunda produksi, tetapi margin laba negatif telah terjadi, dan laju pemulihan laba tetap lambat.

Industri tenaga surya Tiongkok telah berupaya mengatasi kelebihan pasokan. Asosiasi industri Tiongkok telah mulai secara aktif mengoordinasikan harga dan menyerukan regulasi mandiri di antara produsen berdasarkan panduan biaya. Regulasi yang menetapkan standar kualitas produk yang lebih tinggi juga dimungkinkan. Namun, reformasi sisi pasokan seperti itu akan membutuhkan waktu untuk memberikan dampak dan InfoLink akan memantau perkembangannya.

Rantai pasokan

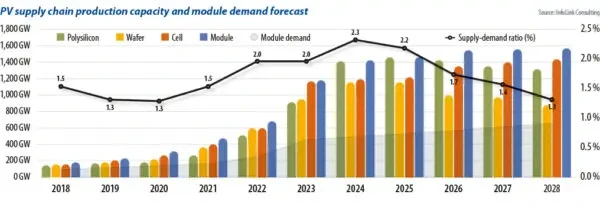

Pembuat wafer, segmen terkecil dari rantai pasokan tenaga surya, dapat memproduksi 2.3 kali lebih banyak produk daripada permintaan. Membandingkan kapasitas produksi di seluruh rantai pasokan dengan permintaan modul menunjukkan kesenjangan tersebut mulai berkurang tetapi laju penghentian kapasitas berjalan lambat. Kelebihan pasokan yang berkelanjutan telah menyebabkan harga spot di beberapa bagian rantai pasokan turun di bawah tingkat biaya tunai, yang mengakibatkan situasi di mana harga terbalik.

Paruh kedua tahun 2024 diperkirakan akan terjadi percepatan penghapusan dan penghentian kapasitas di berbagai segmen. Ini akan mencakup kapasitas di antara perusahaan pendatang baru dan kapasitas produsen lapis 2 dan lapis 3.

Produksi polisilikon sangat terkonsolidasi dan produsen mempelajari pesaingnya karena takut kehilangan pangsa pasar.

Diharapkan bahwa pembersihan kapasitas di segmen polisilikon tidak akan selesai dengan cepat. Di lapangan, beberapa perusahaan lapis 3 mulai tutup pada kuartal ketiga tahun 2024. Produsen lapis 2 sedang berjuang dan pendatang baru terjebak dalam posisi yang sulit. Sementara itu, perusahaan-perusahaan terkemuka juga menghadapi tekanan profitabilitas yang parah dan tantangan kerugian arus kas secara menyeluruh. Faktor-faktor ini diharapkan akan mempercepat keluarnya kapasitas produksi skala besar pada tahun 2025.

Di segmen midstream rantai pasokan, tingkat pertumbuhan kapasitas produksi untuk segmen wafer melambat secara signifikan karena perusahaan mencoba membedakan produk dengan meningkatkan kualitas dan mengubah ukuran produk. Output wafer tipe-p dengan doping positif terus menurun, dengan lebih sedikit produsen yang memproduksi wafer 182 mm dan 210 mm. Beberapa produsen tingkat 2 dan tingkat 3 mungkin menghadapi krisis operasional. Karena kapasitas yang ada dihapuskan lebih cepat, margin laba kotor diharapkan kembali ke tingkat yang lebih sehat pada tahun 2025 dan 2026.

Sel dan modul

Tingkat pembersihan kapasitas produksi untuk sel lebih cepat daripada segmen lainnya, terutama karena dampak kemajuan teknologi. Dari tahun 2023 hingga 2024, rentang waktu kelangsungan hidup dan penghentian bertahap kapasitas produksi sel tipe-p telah menjadi fokus evaluasi utama bagi perusahaan. Kapasitas tipe-p yang lebih lama tidak mungkin bertahan dalam jangka panjang. Pada kuartal ketiga tahun 2024, perusahaan mulai menghentikan kapasitas tipe-p di Tiongkok, dan kapasitas sel luar negeri, khususnya di Asia Tenggara, juga mulai dihapuskan, karena kebijakan perdagangan AS yang lebih ketat.

Pengambilan keputusan di segmen modul relatif lambat. Hal ini sebagian karena sebagian besar kapasitas modul dibangun pada tahun 2022 dengan risiko modifikasi yang rendah dan biaya investasi yang relatif rendah. Sementara itu, kondisi pasar telah mengalami penurunan yang signifikan dalam tingkat utilisasi pabrik, yang pada gilirannya menyebabkan kenaikan biaya, sehingga menyulitkan produsen untuk mengambil keputusan. Ada kemungkinan produsen akan merespons dengan mencoba mentransfer peralatan bekas untuk mendirikan pabrik di luar negeri.

Pendatang baru dan produsen lapis 2 dan lapis 3 mulai memperlambat perluasan kapasitas, dengan beberapa menghentikan produksi untuk sementara. Rencana penutupan untuk sebagian besar produsen lapis 1, dan penanganan kapasitas di Asia Tenggara masih belum jelas. Hingga September 2024, diperkirakan 25 GW hingga 30 GW telah dipastikan akan ditutup dan sekitar 150 GW dipastikan dihentikan sementara atau sedang menjalani restrukturisasi.

Penurunan harga yang terus berlanjut akan memaksa lebih banyak perusahaan untuk keluar dari pasar. Namun, dengan mempertimbangkan strategi produsen, proses pengambilan keputusan untuk pembersihan kapasitas – sekali lagi – lambat, karena persaingan pasar membuat sulit untuk melihat keluarnya kapasitas dalam skala besar yang signifikan dalam jangka pendek. Hal itu akan menyebabkan masalah persediaan menjadi masalah yang wajar di masa mendatang.

Akibatnya, tingkat utilisasi pabrik mungkin tidak kembali ke titik tertinggi sebelumnya. Kapasitas produksi nameplate di seluruh rantai pasokan solar telah mencapai 1 TW, dengan tingkat utilisasi yang diproyeksikan diperkirakan sekitar 50% hingga 70%. Tingkat utilisasi Tier 2 dan Tier 3 mungkin mencapai 20% hingga 40%. Pemanfaatan yang lebih rendah akan meningkatkan amortisasi biaya konstruksi dan peralatan. Ketika utilisasi turun menjadi 20%, kenaikan biaya mulai berlipat ganda. Mempertimbangkan dampak jangka panjang dari pengoperasian di bawah harga pokok, hal itu akan memiliki efek buruk yang lebih besar pada segmen wafer dan sel. Rasio penawaran-permintaan diperkirakan akan kembali ke sekitar 1.7 pada tahun 2026, mendekati level yang terlihat pada tahun 2021 dan 2022, yang mengarah ke situasi pasar yang lebih seimbang.

Tentang Penulis: Amy Fang adalah analis senior InfoLink yang berfokus pada segmen sel surya dan modul dalam rantai pasokan PV, bekerja di bidang perkiraan tren harga dan data produksi.

Konten ini dilindungi oleh hak cipta dan tidak boleh digunakan kembali. Jika Anda ingin bekerja sama dengan kami dan ingin menggunakan kembali sebagian konten kami, silakan hubungi: editors@pv-magazine.com.

Sumber dari majalah pv

Penafian: Informasi yang diuraikan di atas disediakan oleh pv-magazine.com secara independen dari Chovm.com. Chovm.com tidak membuat pernyataan dan jaminan mengenai kualitas dan keandalan penjual dan produk. Chovm.com secara tegas melepaskan tanggung jawab apa pun atas pelanggaran yang berkaitan dengan hak cipta konten.