Quando Xiaomi SU7 è stato lanciato all'inizio del 2024, un blogger cinese ha avviato un sondaggio: quale azienda sarebbe stata maggiormente influenzata dall'ingresso di Xiaomi?

Il punteggio più alto è andato a Xpeng.

A quel tempo, Xpeng era un po' instabile. Xpeng X9 aveva superato il suo periodo di picco di vendite e G6, G9 e P7i non vendevano bene, con vendite mensili ancora basse migliaia. Tuttavia, MONA 03 e P7+ rilasciati nella seconda metà dell'anno sono diventati successi immediati, spingendo le vendite di novembre di Xpeng a oltre 30,000 unità per la prima volta. Inoltre, questi due modelli hanno oltre 100,000 ordini non consegnati, il che indica che Xpeng continuerà a vedere alti picchi di vendite nei prossimi mesi.

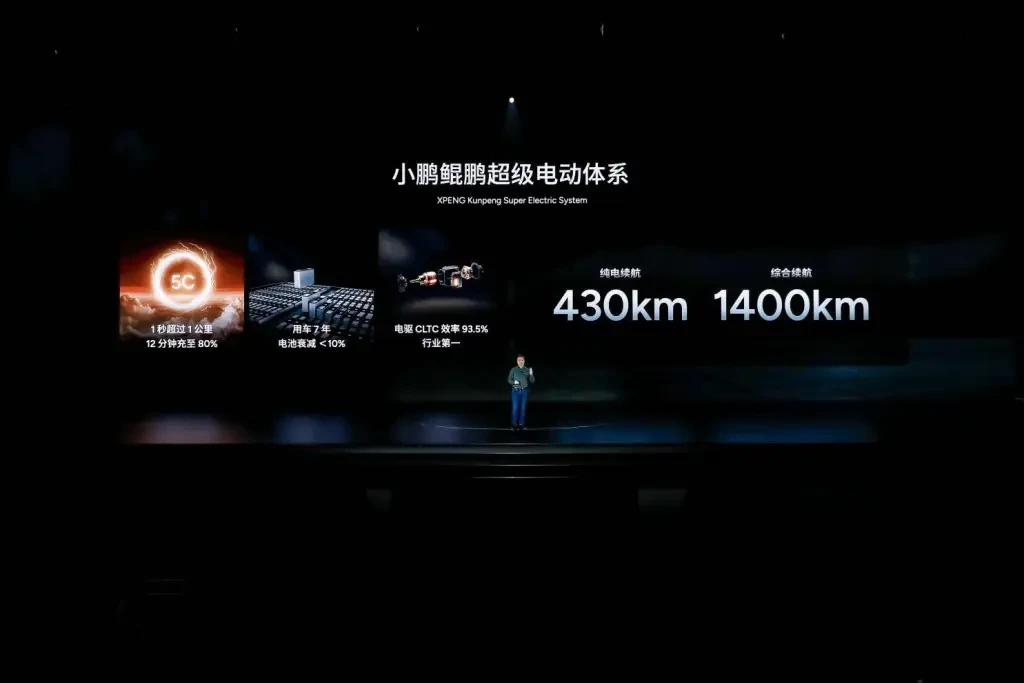

Inoltre, al Technology Day di Xpeng di novembre, l'azienda ha annunciato lo sviluppo di veicoli a lungo raggio, introducendo un prodotto con un'autonomia puramente elettrica di 430 chilometri e un'autonomia combinata di 1,400 chilometri. L'autonomia estesa ha dimostrato ancora una volta di essere un incentivo alle vendite per i veicoli cinesi a nuova energia.

Avita, che raramente ha superato le 10,000 unità vendute, ha anche segnalato 11,579 unità vendute a novembre, un aumento anno su anno di oltre il 180%, stabilendo un nuovo record. Il picco precedente era stato di 10,056 unità a ottobre.

Nel 2023, Avita ha venduto solo 27,000 unità con due modelli puramente elettrici, con una media di poco più di 2,000 unità al mese. Dopo l'uscita della versione a autonomia estesa di Avita 07, Avita ha finalmente visto mesi consecutivi di vendite superiori a 10,000 unità. Con l'aggiunta di versioni a autonomia estesa per i modelli 11 e 12, le vendite future di Avita sembrano promettenti.

NIO è stata relativamente silenziosa. Nel 2024, NIO non ha lanciato nessuna nuova auto con il suo marchio principale, aggiungendo solo la L60 con il suo secondo marchio, e il terzo marchio, Firefly, debutterà alla fine di questo mese durante il NIO Day. Si prevede che il 2025 sarà un anno significativo per la gamma di prodotti NIO.

O meglio, il 2025 sarà un anno decisivo per i veicoli cinesi a nuova energia.

Xpeng e NIO puntano al raddoppio, Xiaomi pronta a esplodere

Di recente, 36kr ha stilato l'andamento delle vendite dei principali produttori cinesi di nuova energia nel 2024 e le loro previsioni di vendita interne per il 2025:

NIO Group (NIO + L60) ha venduto circa 200,000 unità nei primi 11 mesi del 2024, con un totale stimato di 230,000 unità per l'anno. L'obiettivo di vendita del 2025 è di 460,000 unità, con il marchio L60 che punta a 240,000 unità.

Xpeng ha venduto 150,000 unità nei primi 11 mesi del 2024, con un totale stimato di 180,000 unità per l'anno. L'obiettivo di vendita per il 2025 è di 350,000 unità.

Li Auto ha venduto oltre 440,000 unità nei primi 11 mesi del 2024, con un totale stimato di 500,000 unità per l'anno. L'obiettivo di vendita per il 2025 è di 700,000 unità.

Leapmotor ha venduto oltre 250,000 unità nei primi 11 mesi del 2024, con un totale stimato di quasi 300,000 unità per l'anno. L'obiettivo di vendita per il 2025 è di almeno 500,000 unità.

Xiaomi ha venduto oltre 110,000 unità nei primi 11 mesi del 2024, con vendite superiori a 20,000 unità sia in ottobre che in novembre. Il totale stimato per l'anno è di oltre 130,000 unità, con una previsione di vendita per il 2025 di 360,000 unità.

Per quanto riguarda il colosso del settore BYD, l'analisi esterna prevede una previsione di vendita del 2025 di 5.5 milioni di unità, mentre l'obiettivo per HarmonyOS Auto è probabilmente fissato a 1 milione di unità. A parte l'ampia base di BYD e il limitato mercato cinese dei veicoli a nuova energia, che non lascia spazio al raddoppio delle vendite, solo l'obiettivo di vendita di Li Auto sembra realistico. Mentre altri marchi di nuova energia hanno generalmente fissato una guida per il raddoppio delle vendite, le aspettative di Xiaomi sono quasi doppie.

Inoltre, poiché i nuovi marchi di energia di fabbricazione cinese si sviluppano rapidamente e offrono previsioni ottimistiche, 36kr ha appreso che le previsioni di vendita preliminari per Mercedes-Benz e BMW nel 2025 continueranno a essere riviste al ribasso del 10-15%. Ciò suggerisce che i marchi di lusso di punta come BBA potrebbero diventare marchi di lusso di secondo livello, mentre marchi come Li Auto e AITO li supereranno ufficialmente nelle vendite.

La battaglia del 2025: senza freni

In quanto startup di maggior successo, Xiaomi Auto ha raggiunto una cifra di vendite mensili di 20,000 unità con una berlina puramente elettrica dal prezzo di oltre $ 27,400, segnando un miracolo nella nuova storia energetica della Cina. Nonostante le parole chiave di fascia alta, puramente elettrica e berlina suggerissero scarse vendite, la Xiaomi SU7 ha spezzato questa maledizione.

Ciò che è ancora più allarmante è che lo Xiaomi SU7 sembra essere un test drive per Xiaomi Auto, non la loro strategia principale, poiché il SUV "Ferrami" segue sul mercato la berlina "Porschemi".

Secondo la logica del mercato cinese, i SUV nella stessa classe e fascia di prezzo vendono meglio delle berline. Pertanto, dopo il lancio del SUV Xiaomi nel primo trimestre del 2025, l'obiettivo di 30,000 vendite mensili per Xiaomi Auto non è difficile. Per Xiaomi, le vendite non sono il problema; la produzione e la consegna sono le sfide.

Le azioni di NIO nel 2024 possono essere viste come una fase preparatoria, pronta al grande passo del 2025.

La berlina di punta NIO ET9, lanciata alla fine del 2023, verrà lanciata nel 2025. Anche se non prevediamo che venderà in grandi numeri, il 2025 sarà davvero un grande anno per i prodotti NIO.

Le Tao, che era molto atteso, ha dovuto affrontare, come prevedibile, nuovamente problemi di capacità produttiva nel 2024. La consegna della L60 non sta aumentando abbastanza rapidamente, ma Li Bin ha affermato che saranno apportati miglioramenti entro la fine dell'anno e nel 2025.

Inoltre, la Chinese First Financial ha rivelato che nel 6 Le Tao lancerà SUV di medie e grandi dimensioni da 7-2025 posti e SUV di grandi dimensioni da cinque posti, puntando a concorrenti come L8 e L7 di Li Auto, ma a un prezzo inferiore.

Un altro marchio, Firefly, dovrebbe essere disponibile nella prima metà del 2025. Il prezzo di partenza per il primo modello con batteria acquistata è di circa $ 19,200, mentre l'opzione di noleggio della batteria è di circa $ 13,700. Non è certo se questo modello possa replicare il successo del MONA 03 di XPeng.

Sebbene l'obiettivo di NIO di raddoppiare le vendite possa sembrare esagerato, considerando che NIO sta lottando contemporaneamente con tre marchi e sta abbassando aggressivamente i prezzi, il compito per ciascun marchio non è così scoraggiante.

Con quattro marchi ora sotto HarmonyOS Smart Mobility, AITO è in testa al gruppo. L'AITO M8 nel 2025 succederà all'AITO M9, aiutando AITO a continuare il suo picco di vendite. Questo prodotto è considerato il più importante per HarmonyOS Smart Mobility nel 2025.

Inoltre, l'Enjoy S9, nonostante affronti le sfide di fascia alta, puramente elettrica e berlina, si comporta bene tra prodotti simili ma non ha numeri assoluti impressionanti. Pertanto, ha bisogno di un vantaggio di autonomia estesa per abbassare i prezzi e aumentare le vendite.

La Zun S800 è già stata svelata, con un intervallo di prezzo pre-vendita di circa $ 136,800 a $ 205,200, mirato principalmente al mercato di fascia alta. Nel 2025, Zun lancerà anche un secondo modello, anche se non è chiaro se sarà un SUV o un MPV, ma sarà probabilmente nella fascia di prezzo di milioni di dollari RMB (oltre $ 137 mila).

Nel 2024, Li Auto è stata più silenziosa di NIO. L'attesissima Maga non ha continuato il successo esplosivo della serie Li L e ha ricevuto una dura lezione dal mercato puramente elettrico, ritardando il lancio della serie M puramente elettrica Li. Inoltre, la L6 appena lanciata è diventata un pilastro delle vendite ma ha abbassato il prezzo medio di vendita di Li Auto.

Il SUV elettrico puro Li, che non è stato lanciato nel 2024, dovrebbe debuttare nel 2025. Anche la serie L a autonomia estesa verrà rinnovata, arricchendo la linea di prodotti Li Auto. Tuttavia, come sempre, i modelli elettrici puri non vendono bene come quelli a autonomia estesa, quindi le aspettative per le vendite elettriche pure di Li Auto non sono particolarmente elevate. Questo potrebbe essere il motivo per cui l'obiettivo 2025 di Li Auto è relativamente conservativo.

All'inizio del 2024, XPeng ha annunciato i piani per lanciare 10 nuovi modelli nei prossimi tre anni, con due nel 2024, vale a dire MONA 03 e P7+. Nel 2025, XPeng prevede di introdurre tre nuovi modelli e quattro importanti riprogettazioni.

Si prevede che questi tre nuovi veicoli includano un SUV di classe B, un SUV full-size a sei posti di classe C+ e un "vettore terrestre" dotato di un velivolo a decollo e atterraggio verticale. Inoltre, i modelli principali come P7i, G6, G9 e X9 riceveranno aggiornamenti.

Il SUV di classe B potrebbe chiamarsi G7, posizionato sopra il G6, condividendo una piattaforma con il P7+. Il SUV full-size a sei posti di classe C+ sarà il primo modello di XPeng con autonomia estesa, più grande dell'AITO M7 e del Li Auto L8.

Nel complesso, possiamo vedere che la gamma di prodotti per il 2025 è più forte di quella del 2024, soprattutto con una forte concorrenza nel segmento SUV e un aumento significativo dei modelli con autonomia estesa.

Li Auto ha introdotto la combinazione SUV range-extended anni fa, ma altri marchi sono stati lenti a seguirla. Man mano che più marchi adottano questa combinazione popolare, il vantaggio originale di Li Auto potrebbe diminuire.

La competizione del 2025 non è solo uno slogan: riguarda i marchi che sfruttano reciprocamente i rispettivi punti di forza e si impegnano in una competizione serrata.

La fine dell'espansione, l'entrata nella fase finale

Geely Group, che ha sviluppato diversi marchi, ha iniziato a coordinare la cooperazione tra i suoi marchi alla fine del 2024, unendo persino le strutture organizzative. Il cambiamento più grande è l'integrazione strategica di Zeekr e Lynk & Co, con Zeekr che detiene il 51% delle azioni di Lynk & Co, entrambe sotto Zeekr Technology Group.

Inoltre, Radar Auto, che produce nuovi pickup energetici, è integrata in Geely Auto Group, e Geometry Auto si fonde nel marchio Galaxy. Ciò indica che Geely è in una fase di consolidamento, integrando vari marchi dell'era di espansione per ridurre al minimo lo spreco di risorse.

Con Zeekr e Lynk & Co sotto Zeekr Technology Group, le loro vendite mensili combinate hanno superato le 50,000 unità, avvicinandosi alle 60,000 unità (vendite di novembre: Zeekr 27,011 unità, Lynk & Co 32,679 unità). I report suggeriscono un obiettivo di vendita combinato per il 2025 di 1 milione di unità, segnando una pietra miliare nel processo di premiumizzazione di Geely.

Anche Roewe e Feifan di SAIC stanno subendo degli aggiustamenti. Feifan, proveniente da SAIC Roewe, punta a una trasformazione di fascia alta nella nuova ondata energetica, ma ha fatto pochi progressi nel corso degli anni. Al Guangzhou Auto Show, Feifan e Roewe hanno deciso di fondersi.

Mentre Geely e SAIC apportano modifiche significative, molti nuovi marchi energetici restano indietro.

Ad esempio, Hechuang Auto, con legami con GAC e NIO, è quasi crollata nel 2024. Originariamente una joint venture tra GAC e NIO, è diventata Hechuang dopo l'uscita di NIO e l'ingresso di Guangdong Zhujiang Investment Management Group.

Tuttavia, le vendite di Hechuang sono state scarse, aggirandosi intorno alle 10,000 unità all'anno, con solo 110 unità vendute nell'ottobre 2024. Hechuang Auto ha licenziato tutti i dipendenti della sua filiale di Shanghai e deve pagare la buonuscita, con solo circa 50 persone rimaste nella sua sede centrale di Guangzhou per mantenere le operazioni di base.

Anche Neta Auto è nei guai. Un tempo leader delle vendite tra le nuove forze nel 2022 con 152,100 unità, ha dovuto affrontare vendite in calo nel 2023 e nel 2024: 127,500 unità nel 2023 e una stima inferiore a 100,000 unità in Cina per il 2024.

A fronte del calo delle vendite, Neta Auto è afflitta da notizie negative, come ritardi nelle consegne dei veicoli, licenziamenti, salari non pagati, tagli agli stipendi e chiusure di fabbriche.

Di recente sono emerse voci sulle dimissioni del CEO di Neta, Zhang Yong, ma Neta le ha ufficialmente smentite, affermando che Zhang è ancora in carica e che l'azienda sta operando normalmente.

Tuttavia, con la rapida crescita del nuovo mercato energetico, il calo delle vendite di Neta Auto suggerisce che è improbabile che il marchio sopravviva alla concorrenza futura. Sebbene Neta stia andando bene in Thailandia, il mercato è troppo piccolo per sostenere una casa automobilistica.

Nel 2024 abbiamo assistito alla caduta di marchi come HiPhi e Hechuang, mentre molti altri sono entrati in un conto alla rovescia. Mentre il 2024 finisce, possiamo concludere che l'era dell'espansione è finita e che è iniziata la fase finale. Quelli ancora in gioco sono marchi come NIO, Li Auto e Leapmotor emersi dalla concorrenza, o marchi supportati da grandi aziende e in crescita, come DeepBlue, Avita e IM Motors.

Fonte da se uno

Dichiarazione di non responsabilità: le informazioni sopra riportate sono fornite da ifanr.com, indipendentemente da Chovm.com. Chovm.com non rilascia alcuna dichiarazione o garanzia in merito alla qualità e all'affidabilità del venditore e dei prodotti. Chovm.com declina espressamente qualsiasi responsabilità per violazioni relative al diritto d'autore dei contenuti.