I produttori di energia solare più piccoli hanno chiuso le linee di produzione, ma non a un ritmo abbastanza rapido da riportare i margini di profitto in territorio sano. Amy Fang di InfoLink considera cosa riserva il futuro alle aziende di energia fotovoltaica nel breve termine.

Da pv magazine edizione cartacea 12/24

I venti contrari economici e il cambiamento delle politiche hanno visto il mercato solare globale rallentare durante la seconda metà del 2024. La discussione continua a concentrarsi su come alleviare l'eccesso di offerta di fotovoltaico.

InfoLink ha previsto in modo prudente una domanda di energia solare compresa tra 492 GW e 568 GW nel 2025, ma potrebbe essere ancora più debole, scendendo forse al di sotto dei 469 GW-533 GW previsti per il 2024.

Le vecchie linee di produzione hanno iniziato a essere gradualmente eliminate da luglio 2024 e i nuovi stabilimenti hanno adattato e persino posticipato la produzione, ma si sono verificati margini di profitto negativi e il ritmo della ripresa degli utili rimane lento.

L'industria solare cinese ha cercato di affrontare l'eccesso di offerta. Le associazioni industriali cinesi hanno iniziato a coordinare attivamente i prezzi e a chiedere l'autoregolamentazione tra i produttori in base alle linee guida sui costi. Sono anche possibili normative che stabiliscano standard di qualità del prodotto più elevati. Tali riforme dal lato dell'offerta, tuttavia, richiederanno tempo per avere effetto e InfoLink monitorerà gli sviluppi.

Catena di fornitura

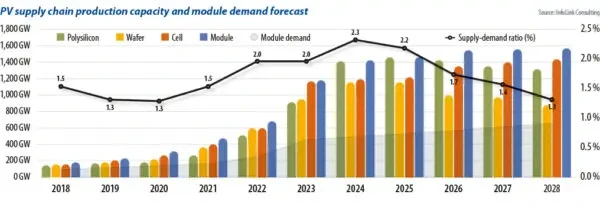

I produttori di wafer, il segmento più piccolo della filiera solare, potrebbero produrre 2.3 volte più prodotto della domanda. Confrontando la capacità produttiva di tutta la filiera con la domanda di moduli, il divario si sta riducendo, ma il ritmo delle chiusure di capacità è stato lento. La continua sovrabbondanza ha causato la caduta dei prezzi spot in alcune parti della filiera al di sotto dei livelli di costo in contanti, con conseguente situazione in cui i prezzi sono invertiti.

Si prevede che la seconda metà del 2024 vedrà un'eliminazione accelerata della capacità e un'eliminazione graduale in vari segmenti. Ciò includerà le capacità tra le aziende new-entry e quelle dei produttori di livello 2 e 3.

La produzione di polisilicio è altamente consolidata e i produttori stanno studiando i concorrenti per paura di perdere quote di mercato.

Si prevede che la compensazione della capacità nel segmento del polisilicio non sarà completata rapidamente. Sul campo, alcune aziende di livello 3 hanno iniziato a chiudere nel terzo trimestre del 2024. I produttori di livello 2 sono in difficoltà e i nuovi entranti si trovano in una posizione difficile. Nel frattempo, anche le aziende leader stanno affrontando forti pressioni sulla redditività e la sfida delle perdite di flusso di cassa su tutta la linea. Si prevede che questi fattori accelereranno le uscite dalla capacità produttiva su larga scala nel 2025.

Nel segmento midstream della supply chain, il tasso di crescita della capacità produttiva per il segmento wafer ha rallentato notevolmente poiché le aziende cercano di differenziare i prodotti migliorando la qualità e modificando le dimensioni dei prodotti. La produzione di wafer di tipo p drogati positivamente continua a diminuire, con un numero inferiore di produttori che producono wafer da 182 mm e 210 mm. Alcuni produttori di livello 2 e 3 potrebbero trovarsi ad affrontare crisi operative. Poiché le capacità esistenti vengono eliminate più rapidamente, si prevede che i margini di profitto lordi torneranno a livelli più sani nel 2025 e nel 2026.

Cella e modulo

Il tasso di sdoganamento della capacità produttiva per le celle è più rapido rispetto ad altri segmenti, principalmente a causa dell'impatto dei progressi tecnologici. Dal 2023 al 2024, la cronologia di sopravvivenza e eliminazione graduale della capacità produttiva di celle di tipo p è diventata un obiettivo di valutazione chiave per le aziende. È improbabile che la vecchia capacità di tipo p rimanga a lungo termine. Nel terzo trimestre del 2024, le aziende hanno iniziato a chiudere la capacità di tipo p in Cina e anche le capacità di celle all'estero, in particolare nel sud-est asiatico, hanno iniziato a essere eliminate gradualmente, a causa delle politiche commerciali più restrittive degli Stati Uniti.

Il processo decisionale nel segmento dei moduli è stato relativamente lento. Ciò è dovuto in parte al fatto che gran parte della capacità dei moduli è stata stabilita nel 2022 con un basso rischio di modifica e un costo di investimento relativamente basso. Nel frattempo, le condizioni di mercato hanno visto una significativa diminuzione dei tassi di utilizzo delle fabbriche, che a sua volta ha portato a costi crescenti, rendendo difficile per i produttori prendere decisioni. È possibile che i produttori rispondano cercando di trasferire attrezzature di seconda mano per allestire fabbriche all'estero.

I nuovi entranti e i produttori di livello 2 e 3 hanno iniziato a rallentare l'espansione della capacità, con alcuni che hanno temporaneamente interrotto la produzione. I piani di chiusura per la maggior parte dei produttori di livello 1 e la gestione della capacità nel sud-est asiatico rimangono poco chiari. A settembre 2024, si stima che 25-30 GW siano stati confermati per la chiusura e circa 150 GW sono stati confermati temporaneamente interrotti o in fase di ristrutturazione.

I continui cali dei prezzi costringeranno più aziende a uscire dal mercato. Considerando le strategie dei produttori, tuttavia, il processo decisionale per la clearance della capacità è, ancora una volta, lento, poiché la concorrenza di mercato rende difficile vedere un'uscita significativa della capacità su larga scala nel breve termine. Ciò porterà i problemi di inventario a diventare un problema normalizzato in futuro.

Di conseguenza, i tassi di utilizzo delle fabbriche potrebbero non tornare ai massimi precedenti. La capacità di produzione nominale lungo la filiera solare ha raggiunto 1 TW, con livelli di utilizzo previsti che dovrebbero essere intorno al 50%-70%. I tassi di utilizzo di livello 2 e livello 3 potrebbero raggiungere il 20%-40%. Un utilizzo inferiore aumenterà l'ammortamento dei costi di costruzione e delle attrezzature. Quando l'utilizzo scende al 20%, l'aumento dei costi inizia a moltiplicarsi. Considerando l'impatto a lungo termine dell'operare al di sotto del prezzo di costo, ciò avrà un effetto negativo maggiore sui segmenti wafer e celle. Si prevede che il rapporto domanda-offerta tornerà a circa 1.7 entro il 2026, avvicinandosi al livello visto nel 2021 e nel 2022, portando a una situazione di mercato più equilibrata.

Circa l'autore: Amy Zanna è un analista senior di InfoLink che si concentra sul segmento delle celle e dei moduli solari della catena di fornitura del fotovoltaico, lavorando sulla previsione dell'andamento dei prezzi e sui dati di produzione.

Questo contenuto è protetto da copyright e non può essere riutilizzato. Se vuoi collaborare con noi e desideri riutilizzare alcuni dei nostri contenuti, contatta: editors@pv-magazine.com.

Fonte da rivista pv

Dichiarazione di non responsabilità: le informazioni sopra riportate sono fornite da pv-magazine.com indipendentemente da Chovm.com. Chovm.com non rilascia alcuna dichiarazione o garanzia in merito alla qualità e all'affidabilità del venditore e dei prodotti. Chovm.com declina espressamente qualsiasi responsabilità per violazioni relative al diritto d'autore dei contenuti.