Punti chiave

- L'Australia è alle prese con un aumento dei fallimenti aziendali e dei mancati pagamenti B2B, dovuti all'aumento dei costi di prestito e delle spese operative.

- I settori vulnerabili come quello dei servizi di ristorazione stanno risentendo della crisi, con tassi di insolvenza in aumento a causa del cambiamento della spesa dei consumatori e dell'aumento dei costi operativi.

- Per fronteggiare la volatilità economica, le aziende dovrebbero concentrarsi su una solida gestione finanziaria, sulla valutazione del rischio e sulla diversificazione del mercato per mitigare le minacce e migliorare la stabilità.

- Le banche e i professionisti della finanza si trovano ad affrontare sfide crescenti a causa dell'aumento dei fallimenti aziendali, che richiedono una gestione attenta del rischio e strategie di prestito innovative.

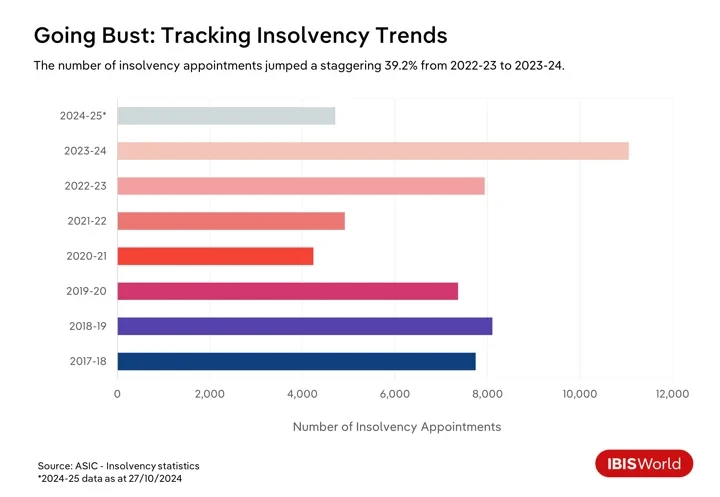

I fallimenti aziendali in Australia sono aumentati nel 2024, con un tasso di fallimento aumentato del 17.3% da gennaio, lasciando molte aziende alle prese con le dure realtà di un'economia in evoluzione. Inoltre, i dati dell'Australian Securities & Investments Commission rivelano che ci sono stati 4,710 appuntamenti per insolvenza nel 2024-25 fino alla fine di ottobre.

L'economia australiana sta affrontando diverse sfide che stanno causando fallimenti aziendali e inadempienze nei pagamenti B2B. L'inflazione dilagante nei tre anni fino al 2023-24 ha spinto la Reserve Bank of Australia a inasprire la politica monetaria in modo aggressivo, portando a molteplici aumenti dei tassi di interesse da maggio 2022 fino all'ultimo aumento a novembre 2023.

Anche se il tasso di cassa si è da allora stabilizzato e l'indice dei prezzi al consumo è sceso entro la fascia target della RBA nel corso dell'anno fino al primo trimestre del 2024-25, gli elevati costi di prestito sono ancora un peso per le aziende. Queste condizioni limitano i flussi di cassa e complicano il servizio dei debiti esistenti. Nel frattempo, i consumatori che devono far fronte a rate di mutui elevate stanno riducendo la spesa per beni non essenziali, il che pone ulteriori sfide per le aziende che dipendono dai consumatori.

I cambiamenti nei modelli di spesa dei consumatori e il sentimento negativo dei consumatori negli ultimi anni stanno aumentando le pressioni. I consumatori stanno diventando più cauti, con beni e servizi essenziali come alloggi, cibo ed energia che occupano una quota maggiore dei bilanci delle famiglie. Questo cambiamento significa che le aziende in settori come la vendita al dettaglio discrezionale e l'ospitalità sono particolarmente vulnerabili. Le aziende che non riescono ad adattarsi alle mutevoli preferenze dei consumatori o a mantenere margini di profitto in mezzo a sconti crescenti potrebbero avere difficoltà a rimanere vitali.

Ad esempio, a febbraio 2023, il rivenditore di moda Alice McCall è entrato in liquidazione, evidenziando le vulnerabilità finanziarie affrontate dalle aziende dipendenti dalla spesa discrezionale. Il marchio ha sofferto di una riduzione della spesa dei consumatori per moda e abbigliamento, una situazione aggravata dalle persistenti sfide economiche e dall'incapacità di riprendersi da una crisi causata dalla pandemia di COVID-19. Con debiti superiori a 1.0 milioni di $, la situazione di Alice McCall sottolinea la crescente correlazione tra fallimenti aziendali e inadempienze nei pagamenti B2B, che hanno raggiunto livelli senza precedenti con un sorprendente aumento del 68.1% nell'ultimo anno.

Le aziende stanno anche affrontando una "crisi del costo di fare impresa" insieme alle sfide del costo della vita per i consumatori. L'aumento dei costi di input in risposta all'inflazione, le maggiori pressioni salariali in un mercato del lavoro relativamente rigido e le maggiori spese per energia e trasporti stanno riducendo i margini di profitto. Per molte aziende, in particolare le piccole e medie imprese, questi costi crescenti stanno superando la loro capacità di aumentare i prezzi, portando a problemi di liquidità. Questi fattori stanno contribuendo a un aumento dei default di pagamento B2B. Le pressioni sui flussi di cassa rendono difficile per le aziende soddisfare i propri obblighi di pagamento, creando un rischio di un effetto domino attraverso le catene di fornitura con l'aumento dei fallimenti aziendali.

Affrontare queste crescenti sfide è fondamentale per mantenere la stabilità economica. Ignorare questi problemi potrebbe portare a significative ripercussioni finanziarie sulle catene di fornitura e ostacolare la ripresa complessiva e il potenziale di crescita dell'economia australiana nell'era post-pandemia. Per superare questi tempi turbolenti, le aziende devono adottare solide strategie di gestione finanziaria, migliorare le proprie pratiche di gestione del rischio e rafforzare le relazioni con gli stakeholder per mitigare le minacce e garantire la resilienza economica a lungo termine.

I settori in difficoltà sotto i riflettori

Servizi di ristorazione

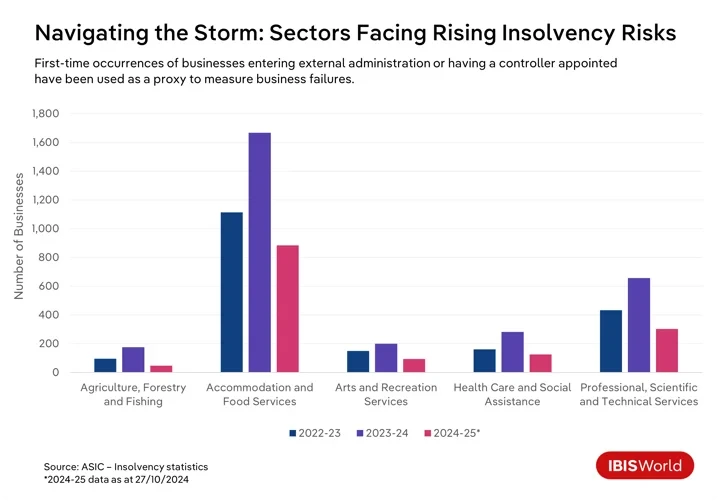

Negli ultimi anni, numerose aziende hanno dovuto affrontare sfide per sopravvivere in Australia, con settori specifici che hanno sopportato il peso di queste difficoltà. Il settore dei servizi di ristorazione, in particolare, ha assistito a un picco nei tassi di insolvenza nel corso dell'anno fino a ottobre.

Ristoranti e bar sono alle prese con crescenti costi operativi e una riduzione della spesa dei consumatori, spinti da una crisi più ampia del costo della vita che spinge i consumatori a stringere la cinghia. Questa tensione finanziaria è ulteriormente esacerbata dagli sforzi aggressivi dell'Australian Taxation Office per recuperare i debiti fiscali, che stanno colpendo in modo sproporzionato le piccole imprese di questo settore.

Servizi artistici e ricreativi

Il settore dei servizi artistici e ricreativi si trova in una situazione simile, dove la fiducia negativa dei consumatori e i costi crescenti hanno contribuito a tassi di insolvenza più elevati. La crisi del costo della vita ha costretto i consumatori a ridurre la spesa discrezionale per intrattenimento, eventi culturali e attività ricreative, gravando sui ricavi di queste attività. Questa domanda debole è ulteriormente messa a dura prova da spese maggiori come utenze, assicurazioni, affitto e dalla necessità di rispettare le normative sulla salute e sicurezza, che mettono a dura prova la stabilità finanziaria delle aziende di questo settore.

In particolare, le aziende sportive e ricreative sono alle prese con gli alti costi di manutenzione delle strutture e delle attrezzature, aggravati dalla diminuzione della partecipazione dei volontari che si aggiunge all'onere finanziario. Le aziende più piccole e le organizzazioni non-profit sono particolarmente vulnerabili, alle prese con riserve finanziarie limitate e un accesso limitato al capitale. Questi fattori insieme aumentano il rischio di insolvenza in tutto il settore, ponendo queste aziende in una posizione economica precaria.

Agricoltura, silvicoltura e pesca

Le forze ambientali e di mercato stanno creando un ambiente finanziario precario nel settore agricolo, forestale e della pesca. L'impatto dirompente del cambiamento climatico, attraverso eventi meteorologici estremi come siccità, inondazioni e incendi boschivi, ha gravemente ostacolato le rese delle colture e influenzato la salute del bestiame. I prezzi volatili delle materie prime globali e l'incertezza commerciale hanno intensificato queste sfide e minato la stabilità finanziaria. Le aziende di questo settore devono anche affrontare costi operativi crescenti e carenze di manodopera, tutti fattori che richiedono strategie solide per mantenere la redditività in condizioni costantemente difficili.

Sanità e assistenza sociale

Nonostante il numero di insolvenze rimanga relativamente basso, il numero di aziende nel settore sanitario e dell'assistenza sociale che hanno avuto un amministratore o un controllore esterno nominato è balzato dell'81.6% nei dodici mesi fino a ottobre 2024. Il settore ha lottato con pressioni operative, in particolare gravi carenze di personale e rigorose richieste normative. I fornitori più piccoli affrontano una forte concorrenza da parte di aziende più grandi che beneficiano di economie di scala, rendendo difficile garantire i finanziamenti necessari per la conformità e gli investimenti tecnologici. Per questo motivo, il mantenimento della redditività finanziaria rappresenta una sfida sostanziale per le aziende in questo settore.

Edilizia

In particolare, mentre la divisione Construction non è stata tra i settori con i più alti tassi di fallimento nell'ultimo anno, ha registrato il maggior numero di insolvenze aziendali nel 2024-25 finora, riflettendo sfide settoriali uniche. Le fluttuazioni dei tassi di interesse hanno contribuito in modo significativo a questo aumento delle insolvenze. I tassi più elevati aumentano i costi di prestito, gonfiano le spese di progetto ed erodono i margini di profitto, in particolare nei contratti a prezzo fisso. Anche i tassi dei mutui aumentati hanno pesato sulla domanda dei consumatori per nuove costruzioni residenziali poiché i potenziali acquirenti ritardano gli acquisti, riducendo il numero di progetti disponibili e influendo sui ricavi di costruttori e appaltatori.

In risposta a finanziamenti costosi, le aziende spesso riducono gli investimenti in costruzioni commerciali, con conseguenti minori progetti e una maggiore concorrenza tra le aziende. Queste pressioni finanziarie creano sfide di flusso di cassa, indebolendo la redditività delle aziende di costruzione. Molte affrontano l'insolvenza con riserve finanziarie limitate in mezzo a costi elevati, con la sensibilità ai tassi di interesse che rimane un fattore critico nell'attuale tendenza all'insolvenza.

Servizi professionali, scientifici e tecnici

La riduzione della spesa dei clienti in un contesto di incertezza economica ha colpito duramente il settore dei servizi professionali, scientifici e tecnici, portando a un aumento del 69.5% delle insolvenze nel corso dell'anno fino a ottobre 2024. I problemi di flusso di cassa in risposta ai pagamenti ritardati aggravano la lotta per tenere il passo con rapidi progressi tecnologici come l'automazione e l'intelligenza artificiale. Inoltre, l'intensa concorrenza e le pressioni della globalizzazione espongono queste aziende a concorrenti esteri che offrono servizi simili a tariffe ridotte, il che minaccia la redditività e l'adattabilità della domanda per garantire la sopravvivenza.

In questi settori, una combinazione di pressioni economiche, sfide normative e dinamiche di mercato in evoluzione sottolinea la necessità per le aziende di attuare adattamenti strategici per affrontare efficacemente le complessità dell'attuale panorama economico.

Come possono le aziende mitigare il rischio di fallimento?

- Rafforzare la gestione finanziaria: Ciò include l'implementazione di processi di budget dettagliati, il mantenimento di riserve di emergenza e la gestione oculata del debito per evitare un eccessivo indebitamento. Diversificare le fonti di finanziamento, come l'esplorazione di investimenti azionari e finanziamenti alternativi, riduce la dipendenza da un singolo flusso di finanziamento, aumentando la resilienza contro le fluttuazioni economiche.

- Cercare di diversificare prodotti, servizi e mercati: Ampliando l'offerta di prodotti e servizi e inserendosi in nuovi mercati per ridurre la dipendenza da un'unica fonte di reddito, le aziende possono attrarre basi di clienti più ampie e mitigare i rischi associati alla volatilità del mercato. Adattarsi alle tendenze del settore e alle preferenze dei consumatori in evoluzione aiuta le aziende a rimanere competitive.

- Promuovere relazioni solide con le parti interessate: Un servizio clienti eccezionale e la collaborazione con i fornitori riducono i rischi operativi, mentre le alleanze strategiche possono aprire nuovi mercati. Investire nel coinvolgimento dei dipendenti tramite formazione e un ambiente di lavoro di supporto aumenta la produttività e la fidelizzazione.

- Migliorare la gestione del rischio e la pianificazione delle emergenze: Solidi quadri di gestione del rischio aiutano a identificare e mitigare potenziali minacce. Valutazioni regolari del rischio, sforzi di mitigazione prioritari e piani di emergenza per rischi critici preparano le aziende a eventi avversi. Un'adeguata copertura assicurativa e l'essere informati sui cambiamenti normativi proteggono dalle perdite e assicurano la conformità.

Gli effetti a catena dei fallimenti aziendali e dei mancati pagamenti B2B sulle catene di fornitura

Gli impatti dei fallimenti aziendali e dei default di pagamento B2B possono estendersi ben oltre le parti direttamente coinvolte, creando una serie di sfide finanziarie lungo l'intera supply chain. È fondamentale che gli stakeholder comprendano queste dinamiche interconnesse mentre navigano in un panorama finanziario volatile e cercano strategie per mitigare questi effetti diffusi.

Banche e istituzioni finanziarie

L'ondata di fallimenti aziendali e di inadempienze nei pagamenti B2B pone sfide sostanziali a banche e istituzioni finanziarie. Man mano che più aziende vacillano, aumentano le inadempienze nei prestiti, con settori come i servizi di ristorazione che sperimentano tassi di insolvenza più elevati. Ciò crea rischi di credito elevati, che potenzialmente richiedono una rivalutazione dei profili di rischio e pratiche di prestito più severe. Questa reazione può rendere più difficile anche per le aziende finanziariamente stabili ottenere i finanziamenti di cui hanno bisogno, rallentando l'attività economica.

La conformità ai requisiti di adeguatezza patrimoniale regolamentare aumenta ulteriormente i costi operativi, incidendo sulle prestazioni delle banche e sulla capacità di concedere prestiti. La gestione della liquidità diventa sempre più complicata poiché i ridotti afflussi di cassa dai rimborsi dei prestiti intensificano la pressione per sostenere la stabilità finanziaria. Le banche con un'esposizione significativa a settori vulnerabili affrontano rischi di concentrazione più elevati, potenzialmente limitando la disponibilità di credito e minacciando la stabilità finanziaria più ampia.

Fornitori e produttori

I default aziendali hanno un impatto significativo su fornitori e produttori, che dipendono da pagamenti puntuali per sostenere il flusso di cassa e le operazioni. Quando un cliente è inadempiente, i fornitori affrontano un'immediata tensione finanziaria a causa di fatture in ritardo o non saldate, che interrompono la loro liquidità finanziaria. Questa instabilità può ostacolare la loro capacità di saldare gli obblighi, come pagare i propri fornitori o coprire le spese operative. La situazione è particolarmente grave per i fornitori che dipendono fortemente dall'azienda inadempiente, poiché potrebbero aver bisogno di trovare nuovi mercati o ridurre la produzione, entrambe le cose che possono aumentare i costi operativi.

Ad esempio, nel settembre 2024, Beston Global Food Company Ltd è entrata in amministrazione volontaria, con un impatto su un'ampia gamma di fornitori. Gli allevatori di bovini da latte, che erano i principali fornitori di latte di Beston, ora si trovano ad affrontare una notevole instabilità finanziaria.

Distributori

Intrappolati tra fornitori e rivenditori, i distributori affrontano notevoli pressioni a causa dei default. I vincoli di flusso di cassa sorgono quando i rivenditori sono inadempienti nei pagamenti, il che comporta difficoltà nel regolare i propri obblighi verso i fornitori. Ciò può innescare un effetto domino di ritardi nei pagamenti lungo tutta la supply chain. La tensione finanziaria complica anche la gestione dell'inventario, poiché diventa più difficile mantenere livelli di stock ottimali.

Di fronte a queste sfide, i distributori potrebbero dover ridurre i loro inventari, con conseguenti potenziali carenze e mancate opportunità di vendita. Per mitigare i rischi di credito, i distributori potrebbero restringere i termini di credito per i rivenditori, il che può mettere a dura prova i rapporti commerciali e diminuire i volumi di vendita. Dal punto di vista operativo, i distributori potrebbero dover tagliare il personale o ridimensionare le attività, ostacolando la loro capacità di servire efficacemente i rivenditori a valle.

Nel febbraio 2023, Scott's Refrigerated Logistics è crollata, interrompendo le catene di fornitura per i principali supermercati, influenzando i fornitori e la distribuzione di beni deperibili a livello nazionale. Ciò ha lasciato produttori di latticini e agricoltori in difficoltà nel portare i loro prodotti sul mercato e stabilizzare le loro posizioni finanziarie.

Rivenditori

Le difficoltà affrontate da fornitori e distributori spesso ricadono sui rivenditori. Quando i mancati pagamenti e i fallimenti aziendali causano instabilità finanziaria per le aziende a monte, come i distributori, i rivenditori si ritrovano spesso alle prese con ritardi nelle consegne dei prodotti e richieste di pagamenti anticipati, mettendo a dura prova le loro risorse finanziarie.

Queste interruzioni portano a carenze di inventario, lasciando i rivenditori con scaffali vuoti, vendite perse e clienti insoddisfatti. Per mitigare queste carenze, i rivenditori potrebbero dover rivolgersi a fornitori alternativi, spesso sostenendo costi più elevati che erodono i loro margini di profitto. Inoltre, le catene di fornitura interrotte possono costringere i rivenditori a detenere scorte in eccesso di articoli meno popolari, facendo aumentare i costi di stoccaggio e rendendo necessari ribassi.

Ad esempio, durante la pandemia, le interruzioni della supply chain hanno portato a un eccesso di scorte presso rivenditori come Myer e David Jones. Per affrontare questo surplus e spostare le scorte, hanno implementato strategie di sconto aggressive.

Consumatori

Le catene di fornitura interrotte possono portare a carenze di prodotti e tempi di attesa più lunghi per determinati articoli, rendendo difficile per i consumatori trovare ciò di cui hanno bisogno quando ne hanno bisogno. Mentre le aziende affrontano pressioni finanziarie, potrebbero aumentare i prezzi in varie categorie, mettendo ulteriormente a dura prova i bilanci delle famiglie.

L'instabilità economica, unita ai fallimenti aziendali, può erodere la fiducia dei consumatori, portando a abitudini di spesa più caute. In risposta, i consumatori spostano le loro preferenze di acquisto verso rivenditori discount o piattaforme online, cercando offerte migliori e fornitori più affidabili.

Come possono le aziende gestire gli effetti a catena dei fallimenti aziendali e dei mancati pagamenti B2B?

- Migliorare le valutazioni del rischio di credito: Le aziende, tra cui banche, fornitori e distributori, possono migliorare la loro capacità di gestire i default di pagamento adottando analisi avanzate dei dati e modelli di rischio predittivi. Questo approccio consente loro di esaminare l'affidabilità creditizia dei propri clienti in modo più efficace, consentendo interventi tempestivi in caso di default di pagamento previsti. Controlli regolari sulla salute finanziaria dei clienti e potenziali clienti assicurano inoltre che il credito venga esteso con cautela, mitigando la probabilità di futuri default.

- Diversificare la base di clienti e fornitori: L'interazione con un'ampia gamma di clienti e fornitori riduce la dipendenza da un singolo business. Distribuendo il rischio tra più aziende, le aziende possono limitare gli effetti dei problemi finanziari in una singola entità, mantenendo un flusso di cassa più stabile. Estendendo questo approccio, le banche possono diversificare le loro offerte di prodotti finanziari, il che aiuta a proteggerle dalle flessioni in settori specifici.

- Negoziare termini contrattuali sicuri: L'integrazione di rigide tutele contrattuali come pagamenti anticipati, fideiussioni e lettere di credito può garantire transazioni finanziarie e salvaguardare le aziende da potenziali inadempienze. Assicurando un pagamento anticipato o garantendo fondi tramite una banca, le aziende possono ridurre i rischi associati a pagamenti ritardati o mancati.

- Mantenere la liquidità: Una gestione efficace della liquidità è fondamentale per sostenere la continuità aziendale. Facilitare l'accesso a risorse di credito flessibili come linee di credito revolving o scoperti di conto può aiutare le aziende a gestire le fluttuazioni senza problemi. Questo supporto strategico aiuta a mantenere la stabilità operativa durante le flessioni.

Qual è il prossimo passo?

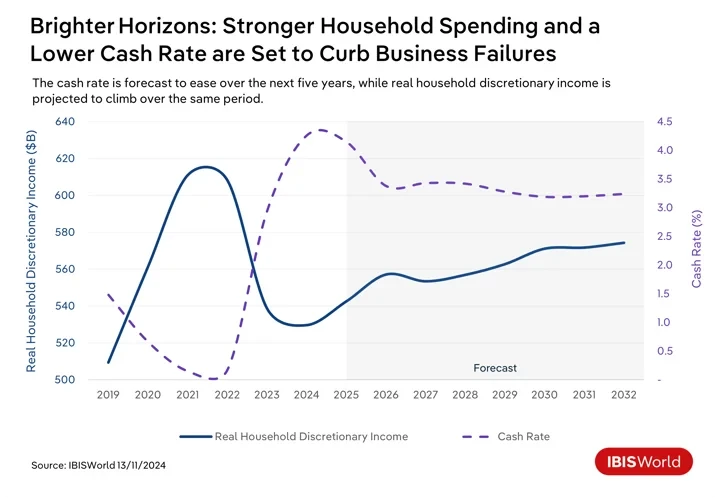

Guardando al futuro, l'Australia è pronta per cambiamenti economici che potrebbero avere un impatto sui default dei pagamenti B2B e sui fallimenti aziendali. Poiché le persistenti pressioni inflazionistiche continuano ad allentarsi nel breve termine, si prevede che la Reserve Bank of Australia abbasserà il tasso di cassa all'inizio del 2025. I costi di prestito ridotti alleggeriranno gli oneri finanziari sulle aziende con debiti esistenti e incoraggeranno gli investimenti in iniziative di crescita. Un migliore accesso al credito accessibile aumenterà la liquidità, consentendo alle aziende di gestire le spese operative e i pagamenti B2B in modo più efficace. Anche così, probabilmente saranno necessari diversi cali del tasso di cassa prima che le aziende ne sentano l'effetto completo.

L'allentamento dei tassi di interesse e la riduzione delle rate dei mutui nei prossimi anni sono destinati a rafforzare la fiducia dei consumatori e la spesa per prodotti e servizi discrezionali. Questa tendenza andrà a vantaggio delle aziende, migliorando la loro capacità di far fronte alle spese e riducendo i mancati pagamenti.

Nonostante una prospettiva relativamente positiva, permangono diverse sfide. Le incertezze globali come le tensioni geopolitiche e le interruzioni commerciali hanno il potenziale di pesare sulle industrie dipendenti dall'export, portando a potenziali inadempienze nei pagamenti. La transizione verso un'economia a basse emissioni di carbonio continuerà a richiedere investimenti, influenzando i flussi di cassa e aumentando potenzialmente le inadempienze nei pagamenti B2B se non implementata in modo efficace. Inoltre, gli sforzi aggressivi dell'Australian Taxation Office per recuperare i debiti fiscali potrebbero aumentare la pressione sulle aziende a corto di liquidità. Dare priorità ai pagamenti delle imposte rispetto alle fatture dei fornitori potrebbe inavvertitamente contribuire a un aumento delle inadempienze nei pagamenti B2B.

Quali strategie possono adottare i professionisti della finanza per migliorare la resilienza e la preparazione alle nuove tendenze economiche?

- Promuovere la pianificazione finanziaria strategica: Incoraggiare le aziende a impegnarsi nella pianificazione finanziaria aiuterà a navigare con successo nelle mutevoli condizioni economiche. Ciò include la revisione e l'adeguamento regolari delle strategie finanziarie per riflettere i cambiamenti nei tassi di interesse, nell'inflazione e nei modelli di spesa dei consumatori. Mantenendo flessibilità e adattabilità nella pianificazione, le aziende possono trarre vantaggio dalle opportunità emergenti e mitigare i rischi associati ai cambiamenti economici.

- Sfruttare l'innovazione tecnologica: Le aziende dovrebbero dare priorità all'adozione di piattaforme di pagamento digitali e allo sfruttamento dell'automazione e della tecnologia blockchain. Questi strumenti possono semplificare le transazioni finanziarie, migliorare la trasparenza e migliorare l'efficienza delle operazioni finanziarie. Questa adozione facilita transazioni più rapide e sicure, riduce i tempi di elaborazione e minimizza gli errori.

- Migliorare i processi di gestione del rischio: Per gestire la potenziale incertezza economica, i professionisti dovrebbero migliorare i loro quadri di gestione del rischio. Ciò comporta la conduzione di stress test e analisi di scenario regolari per comprendere l'impatto che varie condizioni economiche avrebbero sulla stabilità finanziaria. Identificando potenziali vulnerabilità e implementando strategie di mitigazione efficaci, le aziende possono resistere meglio agli shock esterni.

- Rafforzare la gestione del flusso di cassa: Un flusso di cassa efficiente e una gestione del capitale circolante sono essenziali per garantire la stabilità finanziaria. I professionisti della finanza dovrebbero concentrarsi sull'ottimizzazione dei processi di conti attivi e passivi per migliorare la liquidità. Ciò può comportare la rinegoziazione dei termini di pagamento con fornitori e clienti, il miglioramento della gestione dell'inventario e l'impiego di tecniche di previsione dinamica della cassa per garantire una liquidità sufficiente per le esigenze operative e gli obblighi finanziari.

Una Parola Finale

L'aumento dei fallimenti aziendali e dei default nei pagamenti B2B in Australia sottolinea la necessità per le aziende di implementare strategie finanziarie proattive e adattabili. Queste sfide illustrano il ruolo cruciale che una gestione finanziaria lungimirante svolge nel garantire sostenibilità e resilienza in un panorama economico fluttuante.

Per affrontare efficacemente queste sfide, le aziende devono concentrarsi sul mantenimento di vigilanza e flessibilità costanti. Ciò implica il monitoraggio continuo delle tendenze economiche e l'adeguamento delle strategie finanziarie in risposta alle mutevoli condizioni di mercato. In questo modo, le aziende possono anticipare meglio potenziali interruzioni e adattare le proprie operazioni per mitigare le minacce.

È fondamentale che le aziende siano adattabili nella loro pianificazione finanziaria e nelle loro operazioni. Questa adattabilità consente loro di rispondere rapidamente alle pressioni finanziarie immediate e di allineare le loro strategie ai cambiamenti economici a lungo termine per rimanere competitive.

Fonte da IBISWorld

Dichiarazione di non responsabilità: le informazioni sopra riportate sono fornite da ibisworld.com indipendentemente da Chovm.com. Chovm.com non rilascia alcuna dichiarazione o garanzia in merito alla qualità e all'affidabilità del venditore e dei prodotti. Chovm.com declina espressamente qualsiasi responsabilità per violazioni relative al diritto d'autore dei contenuti.