La domanda solare globale continuerà a crescere nel 2024, con una domanda di moduli che probabilmente raggiungerà i 492-538 GW. Amy Zanna, analista senior di InfoLink, esamina la domanda di moduli e le scorte della catena di fornitura in un mercato ancora colpito da un eccesso di offerta.

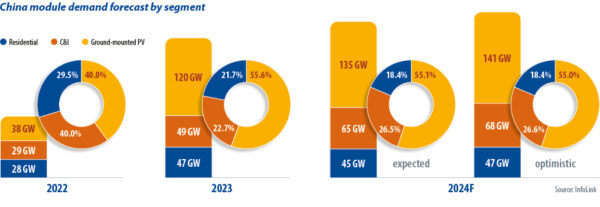

Il mercato solare cinese ha assistito a una rapida crescita della domanda negli ultimi due anni. I prezzi elevati dei moduli fotovoltaici nel 2022 hanno ostacolato l’implementazione di progetti su larga scala, quindi i progetti su piccola scala di “generazione distribuita” (DG) costituivano circa il 60% del mercato. Dopo che i problemi della catena di fornitura si sono allentati, i prezzi dei moduli hanno iniziato a scendere nel 2023, guidando progetti su scala industriale che hanno fornito il 55% del mercato nel quarto trimestre mentre la DG solare maturava.

Nel 2024, la domanda di moduli in Cina raggiungerà i 245-255 GW, in aumento dal 7% all’11% rispetto al 2023. La crescita è rallentata ma il mercato è ancora enorme. Secondo la National Energy Administration, la Cina ha aggiunto 36.7 GW di solare nel gennaio 2024 e febbraio 2024, rispetto ai 20 GW di gennaio 2023 e febbraio 2023. I progetti montati a terra hanno favorito una ripresa del mercato dopo le vacanze del Capodanno lunare del 2024.

Alcune province hanno posto un limite alle connessioni alla rete per i progetti DG nella seconda metà del 2023 e InfoLink ritiene che il mercato solare nazionale rallenterà nel 2024. Un limite nazionale del 5% sulla riduzione dell’energia solare ed eolica è stato allentato, ma l’aumento della riduzione aggiungerà incertezza ai rendimenti dei nuovi progetti. e la capacità della rete è ancora in ritardo rispetto alla domanda solare.

La legislazione sulle misure di regolamentazione del governo per l'acquisto completo di energia elettrica rinnovabile da parte delle imprese della rete classifica i progetti di energie rinnovabili connessi alla rete in quelli con un volume di acquisto garantito di energia pulita e quelli soggetti alla negoziazione sul mercato della loro elettricità, incidendo sui rendimenti del progetto. La domanda a lungo termine viene stimata in modo prudente e alcuni utenti finali della DG hanno annullato i loro piani.

Le aziende che cercano una riduzione dei costi potrebbero guidare il segmento solare commerciale e industriale della Cina nel 2024. Il fotovoltaico montato a terra dipenderà dalle connessioni alla rete, anche se sono in fase di preparazione le norme provinciali per l’agrivoltaico, il fotovoltaico per la pesca e il solare galleggiante.

Sebbene InfoLink non abbia previsto alcuna nuova capacità di produzione di polisilicio nel primo trimestre del 2024, produttori come Yongxiang, Daqo e GCL metteranno in servizio nuove linee alla fine di giugno 2024 e la produzione del secondo trimestre potrebbe raggiungere tra 250 GW e 255 GW, incluso un ulteriore Da 79 GW a 80 GW nell’aprile 2024 e da 84 GW a 85 GW nel maggio 2024. Anche con alcuni produttori pronti a posticipare le linee poly, sono probabili pressioni sulle vendite e accumulo di scorte.

La produzione mensile di wafer compresa tra 65 GW e 68 GW nel secondo trimestre porterà la produzione trimestrale tra 200 GW e 205 GW. Alcuni produttori avevano in programma di ridurre la produzione nell’aprile 2024, ma i produttori integrati verticalmente continuano ad aumentare la produzione per mantenere il funzionamento della linea e alimentare le loro attività di celle e moduli.

Si prevedeva che la produzione di celle avrebbe raggiunto i 200-210 GW durante il secondo trimestre, con la produzione mensile di prodotti di “tipo n” drogati negativamente destinata a raggiungere i 69-71 GW nei mesi di aprile e maggio 2024. Le consegne sono diventate difficili a partire dalla fine di marzo. 2024 poiché i produttori di moduli hanno cercato di controllare il calo dei costi. Alcune società produttrici di moduli potrebbero aver tagliato gli acquisti di celle tramite doppia distribuzione nell’aprile 2024. Entrambe le funzionalità potrebbero riemergere nel secondo trimestre del 2024.

Con oltre 60 GW di capacità produttiva mensile di moduli in Cina, i produttori di primo livello che non sono in grado di ridurre i prezzi possono ridurre le spedizioni. I fornitori di livello 1 hanno piani modesti per progetti da 2 GW a 170 GW a trimestre e potrebbero ridurre la produzione.

Per quanto riguarda le scorte, il polisilicio ha raggiunto il massimo storico di oltre 20 giorni di scorte alla fine di marzo 2024 e la cifra continuerà a salire. Le scorte di wafer erano disponibili da circa metà mese e potrebbero aver iniziato a ridursi lentamente dalla fine di aprile 2024, grazie ai tagli alla produzione. Gli inventari di celle e moduli erano disponibili rispettivamente per sette giorni e da un mese a un mese e mezzo, comprese le scorte in transito.

Prezzo competitivo

Nel complesso, la concorrenza nel settore dei moduli aumenterà nel 2024, in un contesto di elevati livelli di scorte lungo tutta la catena di approvvigionamento, capacità produttiva in eccesso e crescita modesta della domanda. Il continuo calo dei prezzi dei moduli fa sì che InfoLink si aspetti che i premi per i prodotti di contatto passivati con ossido di tunnel si restringano e portino addirittura allo stesso prezzo per i moduli di tipo n e per i moduli di tipo “p” più vecchi e drogati positivamente su alcuni progetti.

Una volta che l’applicazione dell’ottimizzazione dei contatti potenziata dal laser diventerà matura e sostituirà gli incapsulanti nella seconda metà del 2024, i costi potrebbero diminuire marginalmente, consentendo ai prezzi di livello 1 di oscillare tra 0.85 CNY (0.12 $)/W e 0.90 CNY/W in Cina. Nel frattempo, la forte concorrenza nella fascia di prezzo bassa potrebbe portare a un livello inferiore a 0.80 CNY/W nel mercato.

I prezzi dei moduli dipendono in gran parte dalle strategie dei produttori nel 2024. Date le prove fornite all’inizio del secondo trimestre, i produttori di moduli sembrano essere diventati conservatori di fronte ai prezzi bassi e alla debole redditività. I produttori di moduli potrebbero tentare di negoziare prezzi più alti, ma gli utenti finali, soprattutto i grandi clienti, hanno una bassa tolleranza agli aumenti dei prezzi. Per gli acquirenti, l’industria spera di stabilire una regola per adeguare il modello di aste vincenti con offerte più basse, dato che i prezzi hanno raggiunto il livello di costo e alcuni produttori di moduli di livello 2 competono con prezzi inferiori al costo, mettendo a rischio l’evasione degli ordini.

Circa l'autore: Amy Zanna è un analista senior di InfoLink che si concentra sul segmento delle celle e dei moduli solari della catena di fornitura del fotovoltaico, lavorando sulla previsione dell'andamento dei prezzi e sui dati di produzione.

Le opinioni e le opinioni espresse in questo articolo appartengono all'autore e non riflettono necessariamente quelle sostenute da rivista pv.

Questo contenuto è protetto da copyright e non può essere riutilizzato. Se vuoi collaborare con noi e desideri riutilizzare alcuni dei nostri contenuti, contatta: editors@pv-magazine.com.

Fonte da rivista pv

Dichiarazione di non responsabilità: le informazioni sopra riportate sono fornite da pv-magazine.com indipendentemente da Chovm.com. Chovm.com non rilascia alcuna dichiarazione o garanzia in merito alla qualità e all'affidabilità del venditore e dei prodotti.