Gli OEM cinesi come BYD Auto e Geely, che sono passati per primi ai veicoli elettrici (NEV), stanno ottenendo ottimi risultati.

L'industria automobilistica cinese ha fatto marcia indietro negli ultimi mesi, con vendite globali da parte delle case automobilistiche del paese in calo del 5% anno su anno in ciascuno dei mesi di luglio e agosto, e del 2% a settembre, secondo l'analisi dei dati all'ingrosso di veicoli passeggeri e commerciali compilati dalla China Association of Automobile Manufacturers (CAAM). Ciò sta aumentando la pressione in particolare su molti produttori locali di lunga data e sulle joint venture straniere.

Le vendite complessive di veicoli nei primi nove mesi del 2024 sono comunque aumentate di poco più del 2% a 21.571 milioni di unità da 21.069 milioni nello stesso periodo dell'anno scorso. Le vendite di veicoli passeggeri leggeri sono aumentate del 3% a 18.679 milioni di unità mentre le vendite di veicoli commerciali sono diminuite del 2% a 2.892 milioni di unità. I volumi complessivi sono stati supportati da un aumento del 27% delle esportazioni a 4.312 milioni di unità, incluso un aumento del 12% nelle spedizioni di veicoli a nuova energia (NEV), costituiti principalmente da BEV e veicoli elettrici ibridi plug-in (PHEV), a 968,000 unità. Le vendite nazionali, d'altro canto, sono diminuite del 5% a 17.259 milioni di unità da 18.183 milioni, inclusi 7.392 milioni di NEV.

Il governo cinese ha intensificato le sue misure di stimolo del mercato all'inizio di quest'anno in risposta alla flessione della spesa dei consumatori, che ha rallentato la crescita del PIL al 4.7% anno su anno nel secondo trimestre dal 5.3% del primo trimestre. Alla fine di luglio, il governo cinese ha raddoppiato il sussidio una tantum di 10,000 CNY (1,400 $ USA) introdotto ad aprile, portandolo a 20,000 CNY per gli acquirenti che scambiano vecchi veicoli ICE con nuovi EV qualificati. I governi regionali hanno i loro programmi di stimolo, mentre la banca centrale continua a incoraggiare i creditori a ridurre i requisiti di acconto sui prestiti per veicoli e a ridurre i tassi di interesse.

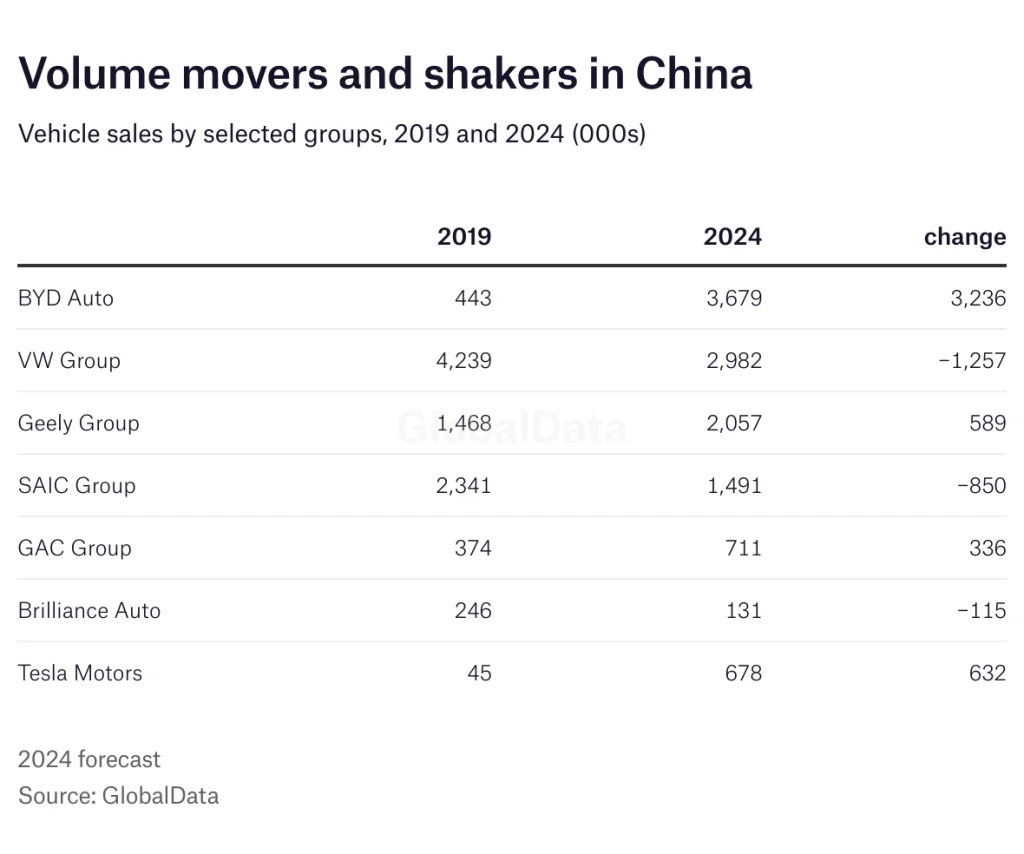

Le performance dei singoli produttori di veicoli sono divergenti in modo significativo quest'anno, con aziende come BYD Auto e Geely che sono passate ai NEV all'inizio e hanno ottenuto risultati nettamente superiori. BYD, che ora è interamente focalizzata sui NEV, ha visto le vendite globali aumentare del 32% a 2,747,875 unità YTD, incluso un balzo del 105% nelle vendite all'estero a 297,881 unità.

Le vendite nei nove mesi del gruppo Geely di tutti i marchi a livello globale sono aumentate del 21%, arrivando a 2,319,664 unità, mentre le vendite di Great Wall Motor sono state leggermente inferiori, attestandosi a 853,813 unità, sostenute da un aumento del 53% delle vendite all'estero, arrivando a 324,244 unità, e il gruppo GAC ha segnalato un calo delle vendite del 26%, arrivando a 1,335,050 unità.

La concorrenza è aumentata in modo significativo in tutti i segmenti di mercato nell'ultimo anno, compresi i BEV, con forti sconti da parte dei concessionari e modelli sempre più economici che arrivano sul mercato. Margini e guadagni sono sottoposti a una pressione significativa, con conseguente aumento dell'espansione all'estero da parte dei produttori.

Alcuni dei più grandi gruppi statali, tra cui SAIC Motor Corporation e GAC Group, hanno segnalato forti cali delle vendite quest'anno. Mentre questo è spiegato in parte da alcune pessime performance delle loro joint venture estere, anche le loro operazioni di veicoli interamente di proprietà stanno lottando per tenere il passo con la transizione ai NEV.

Le vendite globali della SAIC Motor con sede a Shanghai sono crollate del 35% a 313,260 unità a settembre e del 22% a 2,649,333 unità da inizio anno (YTD), con vendite inferiori in tutto il gruppo nonostante un aumento del 15% nelle vendite di NEV a 748,027 unità. Le vendite all'estero sono diminuite del 12% a 739,207 unità. Le consegne della SAIC-GM-Wuling sono diminuite di oltre il 5% a 840,009 unità, mentre quelle della SAIC Volkswagen sono scese del 7% a 772,091 unità e la SAIC-GM ha riportato un calo del 61% a 278,485 unità.

SAIC-VW e SAIC-GM hanno entrambe venduto oltre due milioni di veicoli all'anno al loro picco appena 7-8 anni fa, il doppio dei volumi attuali. L'altra importante joint venture di VW, FAW-VW, ha avuto risultati ancora peggiori quest'anno, con un calo stimato del 17% finora. GAC Group con sede a Guangzhou, che ha joint venture con Honda e Toyota, ha segnalato un calo del 26% a 1,152,424 unità.

Anche i marchi stranieri sono stati lenti a passare ai NEV e a soddisfare la crescente domanda locale di veicoli intelligenti e connessi. Le crescenti guerre commerciali tra la Cina e i principali partner commerciali come gli Stati Uniti e l'Unione Europea (UE) non stanno chiaramente aiutando il sentimento locale verso i marchi stranieri. I marchi nazionali ora rappresentano oltre il 63% delle vendite totali di veicoli per passeggeri in Cina, rispetto al solo 36% del 2020.

La ristrutturazione delle joint venture straniere sta prendendo piede poiché i produttori si trovano ad affrontare una sovracapacità in rapida crescita, in particolare nelle loro attività di veicoli ICE, in un contesto di crollo degli utili.

È emerso che SAIC-VW sta pensando di chiudere il suo secondo stabilimento in poco più di due anni, a Nanchino, e si prevede che seguiranno altre chiusure. I produttori giapponesi Honda e Nissan sono attualmente impegnati nel processo di riduzione della capacità in Cina, mentre Mitsubishi si è ritirata completamente dalla produzione di veicoli nel paese lo scorso anno.

Hyundai, che deve ancora riprendersi dalle ricadute politiche tra Cina e Corea del Sud nel 2016, ha già chiuso alcuni stabilimenti negli ultimi anni e probabilmente ne seguiranno altri. Al suo apice, Hyundai Motor ha venduto oltre 1.6 milioni di veicoli all'anno in Cina. Le vendite della sua principale joint venture Beijing Hyundai nel 2024 sono in calo del 26% anno su anno.

Anche Ford e GM stanno operando a una frazione delle loro capacità in Cina e sembra solo questione di tempo prima che venga annunciata una significativa ristrutturazione, mentre la joint venture di Jeep in Cina è fallita nel 2022.

Tesla è la principale eccezione, con le spedizioni dallo stabilimento di Shanghai dell'azienda in calo solo del 3% a 675,758 unità YTD, con le vendite al dettaglio del marchio in Cina in aumento del 6% a 460,200 unità. Tutto questo nonostante la crescente concorrenza delle case automobilistiche locali.

Le principali case automobilistiche estere, in particolare aziende tedesche come VW Group, Mercedes-Benz e BMW, hanno intensificato gli investimenti nelle attività di R&S locali e stanno rafforzando le partnership con aziende tecnologiche locali come Baidu, ByteDance e Tencent, mentre cercano di soddisfare la domanda locale di veicoli intelligenti, connessi e autonomi. VW ha recentemente acquisito una quota in XPeng e prevede di lanciare due modelli nel 2026 basati sulla piattaforma G9 BEV del suo partner.

Mentre la concorrenza delle case automobilistiche cinesi continua a crescere sia in Cina che all'estero, le case automobilistiche globali stanno sempre più cercando di usare la Cina come base di produzione a basso costo per i modelli di prossima generazione. Ciò è guidato non solo dalle esigenze sempre più sofisticate del mercato cinese, ma anche dai mercati globali, tra cui l'Europa, che cercano di sfruttare appieno le tecnologie avanzate e le catene di fornitura a basso costo del paese.

Fonte da Solo auto

Dichiarazione di non responsabilità: le informazioni sopra riportate sono fornite da just-auto.com indipendentemente da Chovm.com. Chovm.com non rilascia alcuna dichiarazione o garanzia in merito alla qualità e all'affidabilità del venditore e dei prodotti. Chovm.com declina espressamente qualsiasi responsabilità per violazioni relative al diritto d'autore dei contenuti.