Nella sua ultima rubrica mensile per rivista pv, la Piattaforma europea per la tecnologia e l'innovazione nel settore fotovoltaico (ETIP PV) presenta i principali risultati del Libro bianco sulla produzione del fotovoltaico. Il rapporto valuta come si sono evoluti i quadri politici e normativi per le aziende europee nel settore fotovoltaico e confronta questi quadri con l’evoluzione della politica industriale del fotovoltaico dei principali mercati globali come Cina, India e Stati Uniti.

ETIP PV ha appena pubblicato un aggiornamento del suo Libro bianco sulla produzione fotovoltaica originariamente pubblicato nel maggio 2023. Il documento appena aggiornato si concentra su tre punti fondamentali.

In primo luogo, valuta come si sono evoluti i quadri politici e normativi per le aziende europee nel settore fotovoltaico e confronta questi quadri con l’evoluzione della politica industriale del fotovoltaico dei principali mercati globali (ad esempio, Cina, India e Stati Uniti).

In secondo luogo, si discute della resilienza della catena del valore del fotovoltaico europeo, e in particolare dell’impatto economico a lungo termine delle misure sopra menzionate sul prezzo dell’energia in Europa.

Infine, esplora il ruolo dell'innovazione nel crescente numero di politiche industriali in Europa, per comprendere meglio come trarre vantaggio dall'ampio panorama europeo di istituti di ricerca e aziende innovative.

- Politiche industriali introdotte o proposte nella seconda metà del 2023

L’Unione Europea e gli Stati membri europei stanno costruendo le premesse per una strategia industriale per il fotovoltaico e, nella seconda metà del 2023, hanno annunciato in modo più dettagliato le politiche a sostegno della reindustrializzazione della catena del valore del fotovoltaico. Alcune di queste politiche includono, ma non sono limitate al Net Zero Industry Act, al Temporary Crisis and Transition Framework e al Critical Raw Materials Act. Oltre a questi quadri basati sull’UE, ogni Stato membro presenta le proprie strategie politiche, discusse in maggior dettaglio nella pubblicazione dell’ETIP PV.

Oltre alle politiche industriali del fotovoltaico nell’UE, il documento discute brevemente anche le politiche di produzione del fotovoltaico in India, Stati Uniti e Cina. L’India ha creato un quadro specifico per i produttori nazionali che combina disposizioni che vanno dalle barriere ai concorrenti su segmenti di mercato specifici, tariffe, supporto CAPEX e OPEX. Gli Stati Uniti hanno aumentato la propria capacità di produzione di celle e moduli solari attraverso l’Inflation Reduction Act (IRA), riducendo significativamente le tasse e vietando le importazioni di prodotti fotovoltaici fabbricati in modo non etico. Tuttavia, finora l’IRA non ha avuto successo lungo l’intera catena del valore; ad esempio, non sono stati annunciati pubblicamente nuovi investimenti nel polisilicio solare. Infine, la Cina – in qualità di principale produttore mondiale di fotovoltaico – ha beneficiato di importanti incentivi politici e investimenti produttivi dal 2001. Più recentemente, la Cina ha annunciato altri due programmi chiave: il programma Golden Sun – per sovvenzionare la domanda legata all’installazione di tecnologie altamente efficienti, e il programma Top Runner – per incentivare i produttori a puntare sulle tecnologie fotovoltaiche più efficienti.

- Il costo delle politiche di resilienza per i consumatori europei

Il costo di proprietà (CoO) presupponendo una fabbrica di produzione fotovoltaica integrata da 10 GW è stato analizzato per tre tecnologie fotovoltaiche: TOPCon, HJT o IBC (che stanno tutte rapidamente guadagnando quote di mercato perché promettono un'efficienza maggiore rispetto a PERC) per la Cina (basso e scenario alto), India, UE (scenario basso e alto) e Stati Uniti. La Cina (basso) ha 16 (TOPCon e IBC) e 17 (HJT) USDct/Wp, la Cina (alto) e l'India hanno 19 – 21 USDct/Wp per tutte le tecnologie, l'UE (basso) ha 24 – 25 USDct/Wp Wp, l’UE (alto) ha circa 30 USDct/Wp, e gli USA circa 28 – 29 USDct/Wp per tutte le tecnologie. Le variazioni dei costi sono dovute ai diversi costi di materiali, manodopera, attrezzature e costruzione, che sono tutti più elevati nell’UE e negli Stati Uniti rispetto a Cina e India.

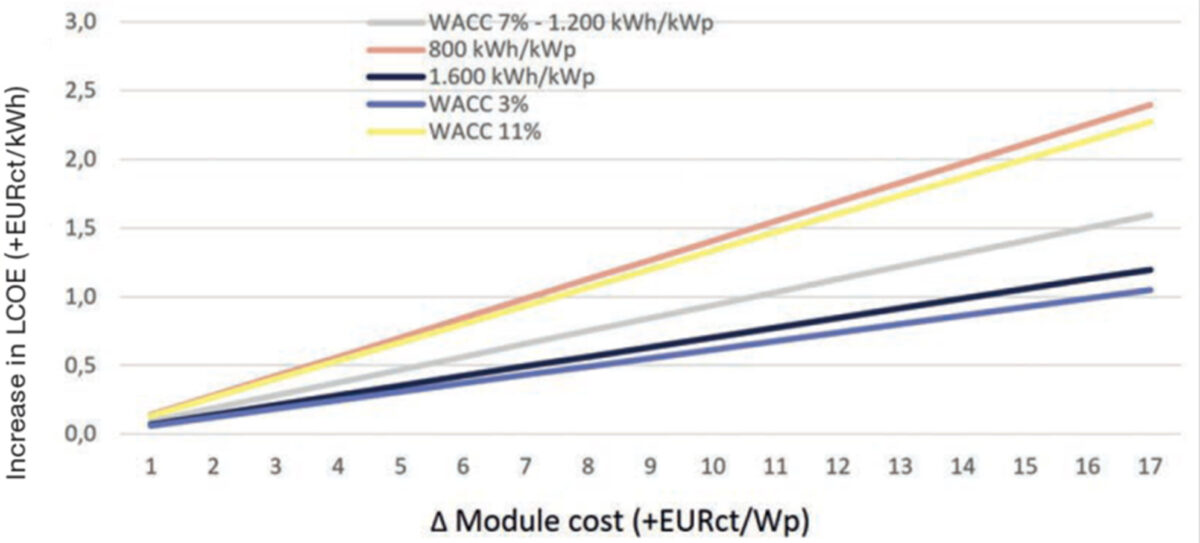

Successivamente, il documento ha esplorato l’influenza dei prezzi più elevati dei moduli sull’LCOE in diverse località e con diversi costi di capitale. Mentre l’economia europea sta uscendo da un periodo prolungato di tassi di interesse bassi, l’impatto dei tassi di interesse sarà avvertito molto di più dagli sviluppatori di progetti e pone un’ulteriore sfida agli imperativi di resilienza. In un contesto di tassi di interesse molto elevati (ad esempio 11%), un prodotto su scala industriale in un clima nordeuropeo potrebbe trovarsi di fronte a progetti il cui LCOE è fino al 25% più alto per "resilienza" nel caso di moduli da 15 cEUR /Wp più costoso da produrre. Ciò potrebbe avere un impatto significativo sui tassi di sviluppo. Tuttavia, se la differenza dei costi di produzione è ridotta al minimo (ad esempio 5 cEUR/Wp) e i tassi di interesse rimangono moderati (ad esempio 3%), la resilienza comporta un premio solo del 5% circa.

Per risolvere le sfide della resilienza, i politici devono garantire di fornire strumenti per ridurre al minimo la ripartizione dei costi di produzione per i produttori di fotovoltaico. Sebbene attualmente un importante focus delle politiche di sostegno in Europa risieda nel CAPEX, appare chiaro dalla struttura dei costi di produzione del fotovoltaico (dove l’elettricità è una componente particolarmente influente per la competitività relativa) e dal successo comparativo dei paesi che optano per un altro approccio (ad esempio gli Stati Uniti ) che strumenti OPEX dedicati sarebbero utili anche per consolidare la catena di fornitura industriale europea del fotovoltaico.

Pertanto, per sostenere la transizione della produzione fotovoltaica europea verso la competitività globale (cioè riducendo il divario sul differenziale costo/Wp), varie misure possono essere rilevanti poiché è fondamentale affrontare le diverse lacune nella catena del valore.

- Focus sulla tecnologia: tendenze e impatto delle politiche industriali sugli sforzi di ricerca e innovazione, considerando il ruolo delle attrezzature di produzione

Per competere a livello globale nell’introduzione di tecnologie innovative sul mercato, gli attori industriali dell’UE si concentrano sugli investimenti in ricerca e innovazione, mentre i produttori europei adottano la pertinente strategia di rapida crescita manifatturiera, che include l’accesso alle importazioni di volumi significativi di attrezzature a prezzi accessibili dall’Asia. L’industria deve affrontare la sfida rappresentata dall’enorme portata delle attrezzature, degli investimenti, della produzione e della consegna necessari in un periodo così breve. Una delle sfide chiave che i politici devono affrontare a livello europeo e nazionale è trovare un equilibrio tra la necessità di un rapido aumento della capacità produttiva e il raggiungimento di una sufficiente competitività in termini di costi per la resilienza a breve termine dell’industria fotovoltaica europea, e la necessità di sostenere la competitività attraverso l’innovazione e prodotti di alta qualità per raggiungere il mercato su larga scala per la resilienza a lungo termine del mercato europeo del fotovoltaico.

Con la mancanza di una produzione fotovoltaica integrata su scala multi-GW in Europa e la crescente concorrenza con i produttori di macchine asiatici, i produttori europei di apparecchiature si trovano di fronte a difficili scelte di investimento in ricerca e sviluppo (R&S). Nella peggiore delle ipotesi, questi produttori di macchine rischiano lo sviluppo di utensili che non penetrano nel mercato e non generano fatturato, nonostante gli elevati investimenti in ricerca e sviluppo. Per migliorare la posizione dei produttori europei di macchine e di conseguenza dell’intero settore della produzione fotovoltaica sono quindi necessari un fattore di riduzione del rischio e l’impegno delle aziende a investire nell’ulteriore sviluppo dei loro prodotti e servizi.

Inoltre, una strategia europea di sostegno in materia di ricerca e innovazione apre nuove possibilità che portano alla diversificazione delle tecnologie all’avanguardia. Argomenti di specifica importanza per la ricerca e l'innovazione su macchinari e attrezzature, per citarne alcuni, includono approcci di apprendimento automatico basati sui dati, l'impronta di carbonio delle apparecchiature, un minore utilizzo di materiali di consumo e risultati di alta qualità a livello di prodotto.

Infine, l’incremento della produzione è un passo importante nel breve termine, ma è altrettanto fondamentale fornire gli strumenti per portare nuove tecnologie sul mercato, poiché le prestazioni e la leadership tecnologica sono una componente importante della competitività.

Pertanto, una sfida cruciale dell’attuale politica industriale è garantire che il settore fotovoltaico europeo sia in grado di cavalcare l’imminente ondata di tecnologie innovative, in particolare con l’emergere di nuovi processi per materiali emergenti come le perovskiti.

Se desideri rimanere sintonizzato per ulteriori informazioni sugli eventi e le attività di ETIP PV, seguici tramite la nostra newsletter mensile, i nostri articoli mensili su pv magazine o il nostro canale LinkedIn. Inoltre, se sei interessato a lavorare con noi, valuta la possibilità di candidarti per entrare a far parte di uno dei nostri gruppi di lavoro: siamo sempre attivamente alla ricerca di esperti e appassionati del fotovoltaico che si uniscano ai nostri gruppi di lavoro.

Le opinioni e le opinioni espresse in questo articolo appartengono all'autore e non riflettono necessariamente quelle sostenute da rivista pv.

Questo contenuto è protetto da copyright e non può essere riutilizzato. Se vuoi collaborare con noi e desideri riutilizzare alcuni dei nostri contenuti, contatta: editors@pv-magazine.com.

Fonte da rivista pv

Dichiarazione di non responsabilità: le informazioni sopra riportate sono fornite da pv-magazine.com indipendentemente da Chovm.com. Chovm.com non rilascia alcuna dichiarazione o garanzia in merito alla qualità e all'affidabilità del venditore e dei prodotti.