Xiaomi SU7が2024年初頭にリリースされたとき、ある中国人ブロガーがアンケートを開始しました。「Xiaomiの参入によって最も影響を受ける企業はどれでしょうか?」

最も多くの票を集めたのはXpeng氏でした。

当時、Xpengはやや不安定な状況でした。Xpeng X9は販売ピークを過ぎており、G6、G9、P7iは売れ行きが悪く、月間販売台数は依然として数千台未満でした。しかし、下半期に発売されたMONA 03とP7+は瞬く間にヒットし、Xpengの30,000月の販売台数は初めて100,000万台を超えました。さらに、このXNUMXつのモデルにはXNUMX万台を超える未納品の注文があり、今後数か月間、Xpengの販売台数は引き続き高くなると予想されます。

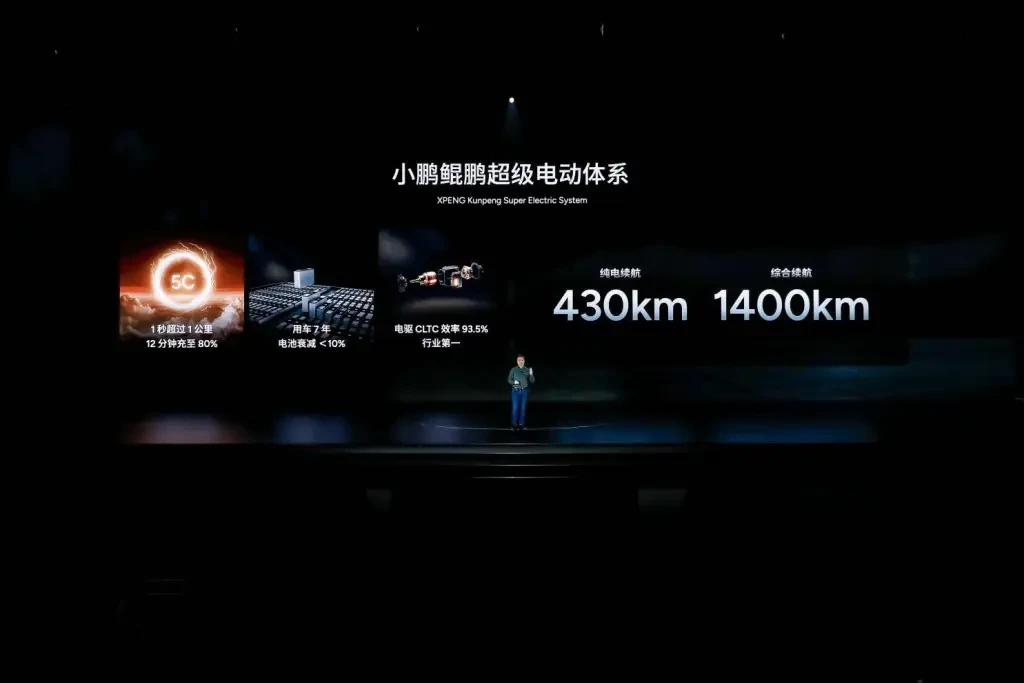

さらに、430月のXpengテクノロジーデーで、同社は航続距離延長型車両の開発を発表し、純電気走行距離1,400キロメートル、総合走行距離XNUMXキロメートルの製品を発表しました。航続距離延長は、中国の新エネルギー車の販売促進要因であることが再び証明されました。

販売台数が10,000万台を超えることは滅多になかったアビタも、11,579月には前年比180%超増の10,056万XNUMX台を販売し、新記録を樹立したと報告した。これまでの最高はXNUMX月のXNUMX万XNUMX台だった。

2023年、アビタは27,000つの純電気モデルでわずか2,000万07台を販売し、月平均で10,000台強だった。アビタ11の航続距離延長バージョンが発売されてから、アビタはついに連続して12万台を超える販売台数を記録した。XNUMXおよびXNUMXモデルに航続距離延長バージョンが追加されたことで、アビタの今後の販売は有望になりそうだ。

NIOは比較的静かである。2024年、NIOはメインブランドで新車を発売せず、第60ブランドでL2025を追加したのみで、第XNUMXブランドであるFireflyは今月末のNIOデーでデビューする予定である。XNUMX年はNIOの製品ラインナップにとって重要な年になると予想される。

むしろ、2025年は中国の新エネルギー車にとって決定的な年となるだろう。

XpengとNIOは2倍を目指し、Xiaomiは躍進の兆し

最近、36krは中国の主要新エネルギーメーカーの2024年の販売実績と2025年の内部販売予測をまとめました。

NIOグループ(NIO + L60)は、200,000年の最初の11か月で約2024万台を販売し、年間合計230,000万台になると予想されています。2025年の販売目標は460,000万台で、L60ブランドは240,000万台を目指しています。

Xpengは150,000年の最初の11か月で2024万台を販売し、年間合計は180,000万台になると予想されています。2025年の販売目標は350,000万台です。

Li Autoは440,000年の最初の11か月間で2024万台以上を販売し、年間合計500,000万台を販売すると予想されています。2025年の販売目標は700,000万台です。

Leapmotorは250,000年の最初の11か月間で2024万台以上を販売し、年間合計で約300,000万台になると予想されています。2025年の販売目標は少なくとも500,000万台です。

Xiaomiは110,000年の最初の11か月間で2024万台以上を販売し、20,000月と130,000月にはいずれも2025万台を超える販売台数を記録した。年間推定販売台数は360,000万台を超え、XNUMX年の販売台数はXNUMX万台と予測されている。

業界大手のBYDについては、外部分析では2025年の販売予測が5.5万台と予測されているが、HarmonyOS Autoの目標は1万台に設定されている可能性が高い。BYDの大きな基盤と、販売台数を倍増させる余地のない中国の新エネルギー車市場の限界を除けば、Li Autoの販売目標だけが現実的であるように思われる。他の新エネルギーブランドは一般的に販売台数を倍増させるという指針を設定しているが、Xiaomiの期待はほぼXNUMX倍である。

さらに、中国製の新エネルギーブランドが急速に発展し、楽観的な予測を示す中、36krは、メルセデスベンツとBMWの2025年の予備的な売上予測が引き続き10〜15%下方修正されることを知りました。これは、BBAのようなトップ高級ブランドがXNUMX流の高級ブランドになる可能性があり、Li AutoやAITOのようなブランドが正式に売上高でそれらを上回ることを示唆しています。

2025年の戦い:手加減なし

最も成功したスタートアップとして、Xiaomi Auto は 20,000 ドルを超える価格の純電気セダンで月間販売台数 27,400 台を達成し、中国の新エネルギー史上の奇跡となりました。高級、純電気、セダンというキーワードは販売不振を示唆していましたが、Xiaomi SU7 はこの呪いを打ち破りました。

さらに憂慮すべきなのは、「フェラーミ」SUVが「ポルシェミ」セダンに続いて市場に投入される中、Xiaomi SU7はXiaomi Autoの主要戦略ではなく、試験運用であるようだということだ。

中国市場の論理によれば、同じクラス、同じ価格帯のSUVはセダンよりも売れている。そのため、2025年第30,000四半期にXiaomi SUVが発売された後、Xiaomi Autoの月間販売台数XNUMX万台の目標は難しくない。Xiaomiにとって、販売は問題ではなく、生産と納品が課題だ。

NIO の 2024 年の行動は、2025 年の飛躍に向けた準備段階と見ることができます。

9年末に発売されたNIOのフラッグシップセダンET2023は、2025年に発売される予定だ。大量販売は期待できないが、2025年はNIO製品にとって大きな年となるだろう。

大いに期待されていたLe Taoは、当然ながら2024年に再び生産能力の問題に直面した。L60の納入は十分なペースで進んでいないが、李斌氏は今年末から2025年にかけて改善が行われると述べた。

さらに、中国第一金融は、楽涛が6年に中型から大型の7〜2025人乗りSUVと大型の8人乗りSUVを発売し、Li AutoのL7やLXNUMXなどの競合車をターゲットにしながらも、より低価格で発売することを明らかにした。

もう一つのブランドであるFireflyは、2025年前半に出荷される予定だ。購入バッテリー付きの最初のモデルの開始価格は約19,200ドル、バッテリーレンタルオプションは約13,700ドル。このモデルがXPengのMONA 03の成功を再現できるかどうかは不明だ。

NIO の売上倍増目標は誇張されているように思えるが、NIO が 3 つのブランドを同時に相手に積極的に価格を下げていることを考えると、各ブランドの課題はそれほど困難ではない。

現在、HarmonyOS Smart Mobility傘下の8つのブランドを擁するAITOは、業界をリードしています。2025年のAITO M9はAITO M2025の後継となり、AITOの売上ピークの継続に貢献します。この製品は、XNUMX年のHarmonyOS Smart Mobilityにとって最も重要な製品と考えられています。

さらに、Enjoy S9 は、ハイエンド、純電気自動車、セダンの課題に直面しているにもかかわらず、類似製品の中では優れたパフォーマンスを発揮していますが、印象的な絶対数値が欠けています。したがって、価格を下げて売上を伸ばすには、航続距離の延長による優位性が必要です。

Zun S800はすでに発表されており、販売前価格は約136,800ドルから205,200ドルで、主に高級市場をターゲットにしています。2025年には、Zunは137番目のモデルも発売する予定ですが、SUVになるかMPVになるかは不明ですが、おそらくXNUMX万人民元(XNUMXドル以上)の範囲になるでしょう。

2024年、Li AutoはNIOよりも静かでした。期待されていたMagaはLi Lシリーズの爆発的な成功を継続せず、純電気市場から厳しい教訓を学び、Li純電気Mシリーズの発売を遅らせました。さらに、新しく発売されたL6は販売の柱になりましたが、Li Autoの平均販売価格を下げました。

2024年に発売されなかったLiの純電気SUVは、2025年にデビューする予定です。航続距離延長型Lシリーズも刷新され、Li Autoの製品ラインが充実します。しかし、いつものことですが、純電気モデルは航続距離延長型ほど売れないので、Li Autoの純電気モデルの売上に対する期待はそれほど高くありません。これが、Li Autoの2025年の目標が比較的保守的である理由かもしれません。

2024年の初めに、XPengは今後10年間で2024の新モデルを発売する計画を発表しました。そのうち03つは7年にMONA 2025とPXNUMX+です。XNUMX年には、XPengはXNUMXつの新モデルとXNUMXつの大幅な再設計を導入する予定です。

この7つの新型車には、BクラスSUV、C+クラスの6人乗りフルサイズSUV、垂直離着陸機を搭載した「ランドキャリア」が含まれると予想されています。さらに、P9i、G9、GXNUMX、XXNUMXなどの主力モデルもアップデートされます。

BクラスのSUVはG7と命名される可能性があり、G6の上位に位置し、P7+とプラットフォームを共有する。C+クラスの7人乗りフルサイズSUVは、XPeng初のレンジエクステンダーモデルとなり、AITO M8やLi Auto LXNUMXよりも大型となる。

全体的に見ると、2025年の製品ラインナップは2024年よりも強力であり、特にSUVセグメントでの激しい競争と、航続距離延長モデルの大幅な増加が見られます。

Li Autoは数年前に航続距離延長型SUVの組み合わせを導入したが、他のブランドの追随は遅れている。より多くのブランドがこの人気の組み合わせを採用するにつれて、Li Autoの本来の優位性は薄れるかもしれない。

2025 年の競争は単なるスローガンではありません。ブランドが互いのコアとなる強みを持ち寄って、激しい競争を繰り広げることになります。

拡大の終焉、最終段階へ

複数のブランドを展開してきた吉利グループは、2024年末からブランド間の連携を調整し、組織構造の統合まで開始した。最大の変化は、ZeekrとLynk & Coの戦略的統合であり、ZeekrはLynk & Coの株式の51%を保有し、どちらもZeekr Technology Groupの傘下となる。

さらに、新エネルギーピックアップトラックを製造しているRadar AutoはGeely Auto Groupに統合され、Geometry AutoはGalaxyブランドに統合されました。これは、Geelyが拡大時代のさまざまなブランドを統合して資源の無駄を最小限に抑える統合段階にあることを示しています。

ZeekrとLynk & CoはZeekr Technology Group傘下となり、月間合計販売台数は50,000万台を超え、60,000万台に迫っている(27,011月の販売台数:Zeekr 32,679台、Lynk & Co 2025台)。報道によると、1年の合計販売台数目標はXNUMX万台で、Geelyのプレミアム化プロセスにおける節目となる。

上海汽車の栄威と飛帆も調整中だ。上海汽車の栄威から派生した飛帆は、新エネルギーの波の中でハイエンドへの転換を目指しているが、ここ数年ほとんど進展がなかった。広州モーターショーで、飛帆と栄威は合併することを決定した。

吉利汽車と上海汽車が大幅な調整を行っているため、多くの新エネルギーブランドが遅れをとっている。

例えば、GACとNIOと関係のある合創自動車は、2024年にほぼ倒産した。元々はGACとNIOの合弁会社だったが、NIOが撤退し、広東珠江投資管理グループが参入した後、合創自動車となった。

しかし、合創汽車の販売台数は年間10,000万台前後で推移し、110年2024月の販売台数はわずか50台にとどまっている。合創汽車は上海支店の全従業員を解雇し、退職金の支払いを余儀なくされており、広州本社には基本的な業務を維持するために約XNUMX人しか残っていない。

ネタ・オートも苦境に立たされている。2022年には152,100万2023台を販売し、新興勢力の中でトップの販売台数を記録したが、2024年と127,500年には販売台数の減少に直面している。2023年は100,000万2024台、XNUMX年には中国でXNUMX万台を下回ると予想されている。

売上が減少する中、ネタ・オートは、車両納入の遅れ、レイオフ、賃金未払い、給与削減、工場閉鎖などのネガティブなニュースに悩まされている。

最近、NetaのCEOである張勇氏の辞任の噂が浮上したが、Netaは公式にこれを否定し、張氏はまだその地位にとどまっており、会社は正常に運営されていると述べた。

しかし、新エネルギー市場の急速な成長に伴い、Neta Autoの売上が減少していることは、このブランドが将来の競争に生き残る可能性が低いことを示唆している。Netaはタイで好調だが、市場は自動車会社を維持するには小さすぎる。

2024年には、HiPhiやHechuangなどのブランドの衰退を目の当たりにし、他の多くのブランドがカウントダウンに入りました。2024年が終わると、拡大時代は終わり、最終段階が始まったと結論付けることができます。まだ残っているのは、NIO、Li Auto、Leapmotorなどの競争から生まれたブランド、またはDeepBlue、Avita、IM Motorsなどの大企業の支援を受けて成長軌道に乗っているブランドです。

ソースから もし

免責事項: 上記の情報は、Chovm.com とは無関係に ifanr.com によって提供されています。Chovm.com は、販売者および製品の品質と信頼性について一切の表明および保証を行いません。Chovm.com は、コンテンツの著作権に関する違反に対する一切の責任を明示的に否認します。

বাংলা

বাংলা Nederlands

Nederlands English

English Français

Français Deutsch

Deutsch हिन्दी

हिन्दी Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Bahasa Melayu

Bahasa Melayu മലയാളം

മലയാളം پښتو

پښتو فارسی

فارسی Polski

Polski Português

Português Русский

Русский Español

Español Kiswahili

Kiswahili ไทย

ไทย Türkçe

Türkçe اردو

اردو Tiếng Việt

Tiếng Việt isiXhosa

isiXhosa Zulu

Zulu