主要な取り組み

- オーストラリアは、借入コストの上昇と営業経費の増加により、事業の倒産やB2Bの支払い不履行の急増に悩まされている。

- 食品・飲料サービスなどの脆弱な部門は、消費者支出の変化と運営コストの高騰により倒産率が上昇し、苦境に立たされている。

- 経済の不安定さを乗り切るために、企業は脅威を軽減し安定性を高めるために、堅固な財務管理、リスク評価、市場の多様化に重点を置く必要があります。

- 企業の倒産が急増する中、銀行や金融専門家はますます大きな課題に直面しており、賢明なリスク管理と革新的な融資戦略が求められています。

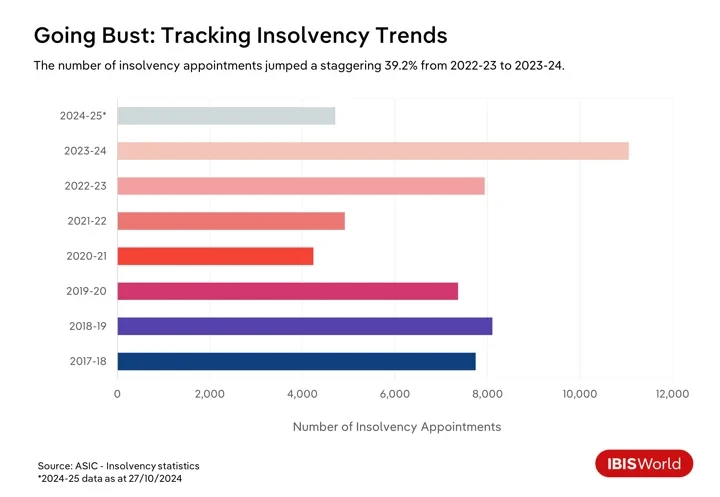

オーストラリアでは2024年に企業倒産が急増し、倒産率は17.3月以降4,710%増加しており、多くの企業が変化する経済の厳しい現実と格闘している。さらに、オーストラリア証券投資委員会の数字によると、2024年から25年にかけてXNUMX月末までにXNUMX件の破産手続きが行われたことが明らかになっている。

オーストラリア経済は、事業の失敗やB2Bの支払い不履行を引き起こすいくつかの課題に取り組んでいます。2023年から24年までの2022年間にわたるインフレの急激な進行により、オーストラリア準備銀行は積極的に金融政策を引き締め、2023年XNUMX月からXNUMX年XNUMX月の最新の利上げまで複数回の利上げにつながりました。

その後、現金レートは安定し、消費者物価指数は2024-25年第XNUMX四半期までのXNUMX年間でRBAの目標範囲内に収まったものの、借入コストの上昇は依然として企業にとって負担となっている。こうした状況はキャッシュフローを制約し、既存の債務の返済を複雑にしている。一方、住宅ローンの支払い増加に直面している消費者は必需品以外の支出を削減しており、これが消費者依存型企業にとってさらなる課題となっている。

近年の消費者の支出パターンの変化と消費者心理の悪化が、圧力を強めている。住宅、食料、エネルギーなどの生活必需品やサービスが家計の大きな割合を占めるようになり、消費者はより慎重になっている。この変化は、裁量小売業や接客業などの分野の企業が特に脆弱であることを意味する。消費者の嗜好の変化に適応できない、または値引きが進む中で利益率を維持できない企業は、存続に苦労するかもしれない。

例えば、2023年19月、ファッション小売業者のアリス・マッコールが清算に入り、裁量的支出に依存する企業が直面する財務上の脆弱性が浮き彫りになりました。同ブランドはファッションやアパレルに対する消費者支出の減少に苦しみ、長引く経済課題とCOVID-1.0パンデミックによる不況からの回復の失敗によって状況は悪化しました。負債が2万ドルを超えるアリス・マッコールの状況は、事業の失敗とB68.1B支払い不履行の相関関係の高まりを強調しており、過去XNUMX年間でXNUMX%という驚異的な増加で前例のないレベルに達しています。

企業は、消費者の生活費の課題に加え、「事業コスト危機」にも直面しています。インフレに対応した投入コストの上昇、比較的厳しい労働市場における賃金上昇圧力、エネルギーおよび輸送費の増加により、利益率が圧迫されています。多くの企業、特に中小企業では、これらのコスト上昇が価格引き上げ能力を上回り、流動性の問題を引き起こしています。これらの要因は、B2B の支払い不履行の増加につながっています。キャッシュフローの圧力により、企業は支払い義務を果たすことが困難になり、事業の失敗が増えるにつれてサプライ チェーンを通じてドミノ効果が発生するリスクが生じます。

こうした増大する課題に対処することは、経済の安定を維持するために不可欠です。これらの問題を無視すると、サプライチェーン全体に重大な経済的影響が生じ、パンデミック後の時代におけるオーストラリア経済の全体的な回復と成長の可能性が妨げられる可能性があります。この不安定な時代を乗り切るために、企業は強力な財務管理戦略を採用し、リスク管理慣行を強化し、脅威を軽減して長期的な経済回復力を確保するためにステークホルダーとの関係を強化する必要があります。

苦戦しているセクターに注目

飲食サービス

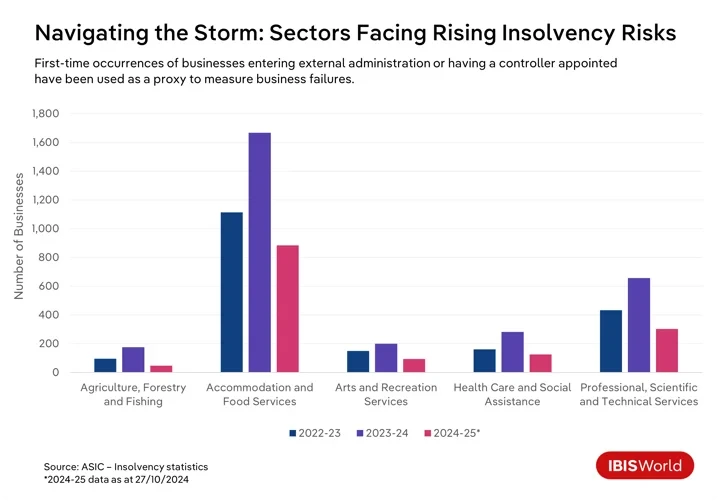

過去数年間、オーストラリアでは多くの企業が生き残るための課題に直面しており、特定の業界がこれらの困難の矢面に立たされています。特に、食品・飲料サービス部門では、10月までの1年間で倒産率が急上昇しました。

レストランやカフェは、消費者が節約に励んでいる生活費の高騰により、運営コストの増大と消費支出の減少に苦しんでいる。この財政的負担は、オーストラリア税務署による税金の滞納の回収に向けた積極的な取り組みによってさらに悪化しており、この分野の中小企業に不釣り合いなほど大きな影響が出ている。

芸術およびレクリエーションサービス

芸術・娯楽サービス部門も同様の状況にあり、消費者信頼感の低下とコストの増大が倒産率の上昇につながっています。生活費の高騰により、消費者は娯楽、文化イベント、娯楽活動への裁量支出を削減せざるを得なくなり、これらの企業の収益を圧迫しています。この需要の低迷は、公共料金、保険、家賃などの経費の増加や、健康・安全規制の遵守の必要性によってさらに圧迫され、この部門の企業の財務安定性に課題をもたらしています。

特に、スポーツやレクリエーション関連の企業は、施設や設備の維持にかかる高額な費用に悩まされており、ボランティアの参加が減少して財政負担がさらに増しています。小規模企業や非営利団体は特に脆弱で、資金準備金が限られ、資本へのアクセスが制限されています。これらの要因が相まって、業界全体の倒産リスクが高まり、これらの企業は不安定な経済的立場に置かれています。

農業、林業、漁業

環境と市場の力により、農林水産業の分野では不安定な金融環境が生まれています。干ばつ、洪水、山火事などの異常気象を通じた気候変動の破壊的な影響により、農作物の収穫量は大幅に減少し、家畜の健康にも影響が出ています。世界的に商品価格が不安定で貿易が不透明なため、こうした課題が深刻化し、金融の安定性が損なわれています。この分野の企業は、運用コストの高騰や労働力不足にも直面しており、厳しい状況が続く中で収益性を維持するための強力な戦略が求められています。

医療と社会援助

倒産件数は比較的低いままであるにもかかわらず、外部管理人またはコントローラーを任命した医療および社会福祉セクターの企業の数は、81.6年2024月までのXNUMXか月間でXNUMX%増加しました。このセクターは、特に深刻な人員不足と厳格な規制要件など、運営上のプレッシャーに苦しんでいます。小規模プロバイダーは、規模の経済の恩恵を受ける大規模企業との激しい競争に直面しており、コンプライアンスとテクノロジー投資に必要な資金を確保することが困難になっています。このため、財務的存続可能性を維持することは、このセクターの企業にとって大きな課題となっています。

建設業

注目すべきは、建設部門は過去2024年間で倒産率が最も高い部門ではなかったものの、25~XNUMX年にはこれまでのところ最も多くの企業倒産を経験しており、この部門特有の課題を反映している点です。金利変動は、この倒産件数の増加に大きく寄与しています。金利が上昇すると、借入コストが上昇し、プロジェクト費用が膨らみ、特に固定価格契約では利益率が低下します。住宅ローン金利の上昇も、潜在的な購入者が購入を遅らせ、利用可能なプロジェクト数を減らし、建設業者や請負業者の収益に影響を与えるため、新築住宅建設に対する消費者の需要を圧迫しています。

資金調達コストの高騰に対応して、企業は商業建設への投資を縮小することが多く、その結果、プロジェクトの数が減り、企業間の競争が激化します。こうした財務上のプレッシャーによりキャッシュフローに問題が生じ、建設会社の収益性が損なわれます。多くの建設会社が、コスト高の中で資金準備金が限られているため倒産に直面しており、金利感応度は、現在進行中の倒産傾向における重要な要因となっています。

専門的、科学的および技術的サービス

経済の不確実性による顧客支出の減少は専門・科学・技術サービス部門に大きな打撃を与え、69.5年2024月までのXNUMX年間で倒産件数がXNUMX%増加しました。支払い遅延に伴うキャッシュフローの問題は、自動化や人工知能などの急速な技術進歩に遅れを取らないための苦闘をさらに悪化させています。さらに、激しい競争とグローバル化の圧力により、これらの企業は同様のサービスを低価格で提供する海外の競合他社にさらされており、そのすべてが収益性を脅かし、生き残るために適応性を要求しています。

これらのセクター全体にわたって、経済的圧力、規制上の課題、変化する市場動向の組み合わせにより、今日の経済環境の複雑さに効果的に対応するために、企業が戦略的な適応を実施する必要性が強調されています。

企業はどのようにして失敗のリスクを軽減できるでしょうか?

- 財務管理の強化: これには、詳細な予算編成プロセスの実施、緊急準備金の維持、過剰レバレッジを回避するための債務の賢明な管理が含まれます。株式投資や代替資金調達の検討など、資金調達源を多様化することで、単一の資金調達源への依存が軽減され、経済変動に対する耐性が高まります。

- 製品、サービス、市場の多様化を目指す: 製品やサービスの提供を拡大し、新しい市場に参入して単一の収益源への依存を減らすことで、企業はより幅広い顧客基盤を獲得し、市場の変動に伴うリスクを軽減できます。業界のトレンドや変化する消費者の嗜好に適応することで、企業は競争力を維持することができます。

- ステークホルダーとの強固な関係を築く: 優れた顧客サービスとサプライヤーとの連携により運用リスクが軽減され、戦略的提携により新しい市場が開拓されます。トレーニングとサポート体制の整った職場環境を通じて従業員のエンゲージメントに投資することで、生産性と定着率が向上します。

- リスク管理と緊急時対応計画の強化: 強力なリスク管理フレームワークは、潜在的な脅威を特定し、軽減するのに役立ちます。定期的なリスク評価、優先順位をつけた軽減活動、および重大なリスクに対する緊急時対応計画により、企業は不利な事態に備えることができます。適切な保険の適用範囲と規制の変更に関する最新情報の入手により、損失を防ぎ、コンプライアンスを確保できます。

事業の失敗とB2Bの支払い不履行がサプライチェーンに及ぼす波及効果

事業の失敗や B2B の支払い不履行の影響は、直接関係する当事者をはるかに超えて広がり、サプライ チェーン全体に一連の財務上の課題を引き起こす可能性があります。不安定な財務状況を切り抜け、これらの広範囲にわたる影響を軽減する戦略を模索する上で、関係者にとって、これらの相互に関連したダイナミクスを理解することが重要です。

銀行と金融機関

事業の倒産や B2B の支払い不履行の波は、銀行や金融機関にとって大きな課題となっています。事業の失敗が増えるにつれて、融資の不履行が急増し、食品・飲料サービスなどの分野では支払い不能率が上昇しています。これにより信用リスクが高まり、リスク プロファイルの再評価や融資慣行の厳格化が必要になる可能性があります。この反応により、財務的に安定した企業でも必要な資金を確保することが困難になり、経済活動が鈍化する可能性があります。

規制上の自己資本比率要件の遵守は業務コストをさらに引き上げ、銀行の業績と融資能力に影響を与えます。ローン返済による現金流入の減少により金融の安定性維持への圧力が強まるため、流動性の管理はますます複雑になります。脆弱なセクターへのエクスポージャーが大きい銀行は集中リスクが高まり、信用供与が制限され、金融の安定性全体が脅かされる可能性があります。

サプライヤーと生産者

企業の債務不履行は、キャッシュフローと事業運営を維持するためにタイムリーな支払いに依存しているサプライヤーと生産者に多大な影響を及ぼします。クライアントが債務不履行になると、サプライヤーは請求書の遅延や未決済により即座に財政的負担に直面し、財務流動性が損なわれます。この不安定さにより、サプライヤー自身のサプライヤーへの支払いや運営費の負担などの債務の決済能力が損なわれる可能性があります。債務不履行の企業に大きく依存しているサプライヤーにとって、状況は特に深刻です。新しい市場を見つけたり、生産を削減したりする必要がある可能性があり、どちらも運営コストの上昇につながる可能性があります。

例えば、2024年XNUMX月、ベストン・グローバル・フード・カンパニー社は自主管理に入り、幅広いサプライヤーに影響を及ぼしました。ベストン社の主な牛乳供給元であった酪農家は、現在、かなりの財政的不安定に直面しています。

取扱店

サプライヤーと小売業者の間に挟まれた流通業者は、債務不履行による大きなプレッシャーに直面しています。小売業者が支払いを怠るとキャッシュフローの制約が生じ、サプライヤーに対する債務の決済が困難になります。これにより、サプライ チェーン全体で支払い遅延のドミノ効果が引き起こされる可能性があります。また、最適な在庫レベルを維持することが困難になるため、財務上の負担により在庫管理も複雑になります。

こうした課題に直面して、流通業者は在庫を減らす必要に迫られる可能性があり、その結果、品不足や販売機会の喪失につながる可能性があります。信用リスクを軽減するために、流通業者は小売業者に対する信用条件を厳しくする可能性があり、これにより取引関係が悪化し、販売量が減少する可能性があります。業務面では、流通業者は人員削減や活動の縮小を余儀なくされ、下流の小売業者に効果的にサービスを提供できなくなる可能性があります。

2023年XNUMX月、スコッツ冷蔵物流が破綻し、大手スーパーマーケットのサプライチェーンが混乱し、全国のサプライヤーと生鮮食品の流通に影響が出ました。これにより、乳製品生産者と農家は製品を市場に出すことと財務状況の安定化に苦労しました。

小売店

サプライヤーや流通業者が直面する困難は、多くの場合、小売業者に波及します。支払い不履行や事業の失敗により、流通業者などの上流企業の財務が不安定になると、小売業者は製品納品の遅延や前払い金の要求に悩まされることが多く、財務資源に負担がかかります。

こうした混乱により在庫不足が生じ、小売店の棚は空になり、売上は失われ、顧客は不満を募らせます。こうした不足を緩和するために、小売店は代替の供給元に頼らざるを得なくなる場合がありますが、その場合コストが上昇し、利益率が低下することがよくあります。さらに、サプライ チェーンが混乱すると、小売店は人気のない商品の在庫を過剰に抱えざるを得なくなり、保管コストが上昇して値下げが必要になることもあります。

たとえば、パンデミックの間、サプライチェーンの混乱により、Myer や David Jones などの小売業者では在庫が過剰になりました。この過剰在庫に対処し、在庫をシフトするために、彼らは積極的な値引き戦略を実施しました。

消費者

サプライチェーンの混乱は、製品不足や特定の商品の待ち時間の延長につながる可能性があり、消費者は必要なものを必要なときに見つけることが困難になります。企業が財政的圧力を乗り越えるにつれ、さまざまなカテゴリーで価格が上昇し、家計をさらに圧迫する可能性があります。

経済の不安定さと企業の倒産が相まって、消費者の信頼が損なわれ、より慎重な消費習慣につながる可能性があります。それに応じて、消費者はよりお得な商品とより信頼できるサプライヤーを求めて、ディスカウント小売店やオンライン プラットフォームに買い物の好みをシフトします。

企業は、事業の失敗や B2B の支払い不履行の波及効果をどのように管理できるでしょうか?

- 信用リスク評価の強化: 銀行、サプライヤー、販売業者などの企業は、高度なデータ分析と予測リスクモデリングを採用することで、支払い不履行を管理する能力を高めることができます。このアプローチにより、企業は顧客の信用力をより効果的に精査し、支払い不履行が予想される場合にタイムリーな介入が可能になります。顧客と潜在顧客の財務状況を定期的にチェックすることで、信用が慎重に提供されるようになり、将来の不履行の可能性が軽減されます。

- 顧客とサプライヤーの基盤を多様化: 幅広い顧客やサプライヤーと関わることで、1 つの事業への依存度が減ります。複数の企業にリスクを分散することで、企業は 1 つの事業体における財務上の問題の影響を抑え、より安定したキャッシュフローを維持できます。このアプローチを拡張することで、銀行は金融商品の提供を多様化でき、特定のセクターの不況から銀行を守ることができます。

- 安全な契約条件を交渉する: 前払い金、履行保証金、信用状などの厳格な契約上の安全策を組み込むことで、金融取引を安全にし、企業を債務不履行の可能性から守ることができます。前払い金の一部を保証したり、銀行を通じて資金を保証したりすることで、企業は支払いの遅延や支払い未了に伴うリスクを軽減できます。

- 流動性を維持する: 効果的な流動性管理は、事業継続性を維持する鍵となります。リボルビング・クレジット・ファシリティや当座貸越などの柔軟な信用リソースへのアクセスを容易にすることで、企業は変動をスムーズに管理できるようになります。この戦略的なサポートは、不況時に事業の安定性を維持するのに役立ちます。

次は何ですか?

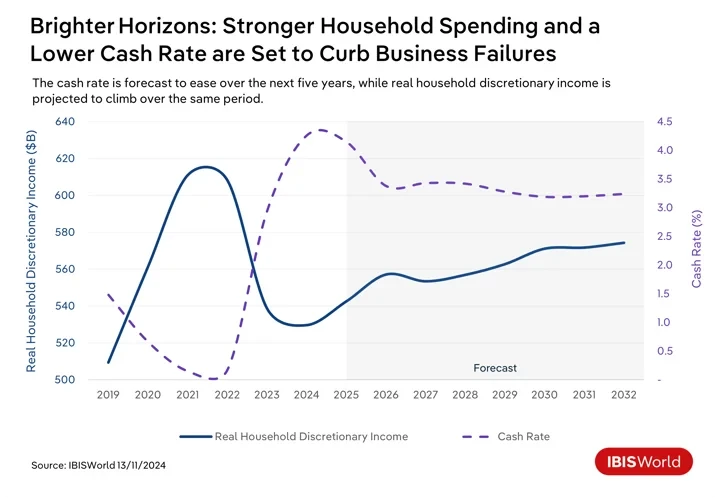

今後、オーストラリアでは経済の転換が起こり、B2B の支払い不履行や事業の破綻に影響を及ぼす可能性があります。長引くインフレ圧力が短期的に緩和し続ける中、オーストラリア準備銀行は 2025 年初頭に金利を引き下げると予想されています。借入コストの削減により、既存の負債を抱える企業の財務負担が軽減され、成長イニシアチブへの投資が促進されます。手頃な融資へのアクセスが改善されることで流動性が高まり、企業は運用費用や B2B の支払いをより効率的に管理できるようになります。それでも、企業が完全な効果を実感するには、金利の引き下げが数回必要になるでしょう。

今後数年間の金利の引き下げと住宅ローン返済額の減少は、消費者の信頼感を高め、裁量的製品やサービスへの支出を増やすことになりそうです。この傾向は企業に利益をもたらし、経費を賄う能力を高め、支払い不履行を減らします。

比較的明るい見通しにもかかわらず、いくつかの課題が残っています。地政学的緊張や貿易の混乱などの世界的な不確実性は、輸出依存型産業に重くのしかかり、支払い不履行につながる可能性があります。低炭素経済への移行には引き続き投資が必要となり、キャッシュフローに影響を及ぼし、効果的に実施されなければB2Bの支払い不履行が増える可能性があります。さらに、オーストラリア税務局の積極的な税金回収の取り組みは、資金繰りに苦しむ企業にさらなる圧力をかける可能性があります。納税者への請求書よりも税金の支払いを優先すると、意図せずB2Bの支払い不履行の増加につながる可能性があります。

新たな経済動向に対する回復力と準備力を高めるために、金融専門家はどのような戦略を採用できるでしょうか?

- 戦略的な財務計画を推進する: 企業に財務計画の策定を奨励することは、変化する経済情勢にうまく対応するのに役立ちます。これには、金利、インフレ、消費者の支出パターンの変化を反映するために財務戦略を定期的に見直し、調整することが含まれます。計画の柔軟性と適応性を維持することで、企業は新たな機会から利益を得て、経済の変化に伴うリスクを軽減することができます。

- 技術革新を活用する: 企業は、デジタル決済プラットフォームの導入と自動化およびブロックチェーン技術の活用を優先すべきです。これらのツールは、金融取引を合理化し、透明性を高め、金融業務の効率を改善できます。この導入により、より迅速で安全な取引が促進され、処理時間が短縮され、エラーが最小限に抑えられます。

- リスク管理プロセスの改善: 潜在的な経済不確実性に対処するには、専門家はリスク管理フレームワークを強化する必要があります。これには、さまざまな経済状況が金融の安定性に与える影響を理解するために、定期的なストレス テストとシナリオ分析を実行することが含まれます。潜在的な脆弱性を特定し、効果的な緩和戦略を実施することで、企業は外部ショックにうまく耐えることができます。

- キャッシュフロー管理の強化: 効率的なキャッシュフローと運転資本管理は、財務の安定性を確保する上で重要です。財務担当者は、流動性を高めるために売掛金および買掛金のプロセスを最適化することに重点を置く必要があります。これには、仕入先や顧客との支払い条件の再交渉、在庫管理の改善、運用上のニーズと財務上の義務に十分な流動性を確保するための動的なキャッシュ予測手法の採用などが含まれます。

最後のワード

オーストラリアにおける事業の失敗と B2B の支払い不履行の増加は、企業が積極的かつ適応力のある財務戦略を実行する必要性を強調しています。これらの課題は、変動する経済情勢の中で持続可能性と回復力を確保する上で、先見性のある財務管理が果たす重要な役割を物語っています。

これらの課題を効果的に乗り切るには、企業は継続的な警戒と柔軟性を維持することに重点を置く必要があります。これには、経済動向を継続的に監視し、変化する市場状況に応じて財務戦略を調整することが含まれます。そうすることで、企業は潜在的な混乱をより適切に予測し、脅威を軽減するために業務を適応させることができます。

企業にとって、財務計画と財務運営において柔軟性を持つことは非常に重要です。この柔軟性により、企業は差し迫った財務上のプレッシャーに迅速に対応し、長期的な経済の変化に合わせて戦略を調整し、競争力を維持することができます。

ソースから IBISWorld

免責事項: 上記の情報は、Chovm.com とは独立して ibisworld.com によって提供されています。Chovm.com は、販売者および製品の品質と信頼性について一切の表明および保証を行いません。Chovm.com は、コンテンツの著作権に関する違反に対する一切の責任を明示的に否認します。