カリフォルニア州のエネルギー顧客の約 60% が、屋上太陽光発電設備にバッテリーエネルギー貯蔵を組み込んでいます。しかし、市場は「持続的な低迷」が予想されています。

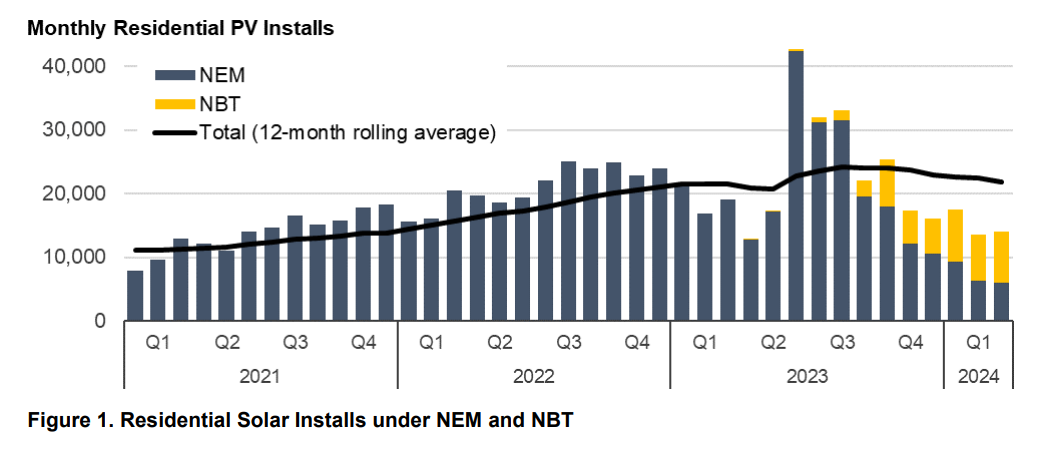

カリフォルニア州は15年2023月80日に屋上太陽光発電政策を移行し、ネットエネルギーメータリング(NEM)を廃止し、ネットビリングタリフ(NBT)構造に移行しました。この変更により、余剰の太陽光発電を送電網に輸出するために顧客に支払われる料金が約XNUMX%削減されました。XNUMX年後、ローレンスバークレー国立研究所(LNBL)は、州の屋上太陽光発電市場の変化を評価するレポートを発表しました。

LNBL は、カリフォルニア州の屋上太陽光発電設備は 2023 年と 2022 年でほぼ同等であることを発見しました。ただし、設置されたシステムの 80% は、より有利な料金体系を確保するために 2.0 年 15 月 2023 日の期限前に相互接続キューに殺到した NEM 50,000 設備でした。現在までに、新しい NBT 構造の下で約 200,000 のシステムが相互接続されており、さらに同じ期間に XNUMX の NEM システムが相互接続されています。

米国最大の住宅用太陽光発電見積もりサイトを運営するエナジーセージのデータは「より持続的な景気後退を示唆している」と報告書は述べている。

見積もり依頼は、NBT の発表から実施までの 2022 年 2023 月から 60 年 2019 月の期間中に急増しました。それ以降、月間の見積もり依頼は平均して過去 (21 ~ XNUMX 年) のレベルの約 XNUMX% となっています。

過去の見積もり依頼が40%減少したことは、市場活動の「先行指標」であり、「おそらく、大幅かつ持続的な市場縮小を示すこれまでで最も明確なシグナルだ」とLNBLは述べた。

屋上ソーラー市場の大幅な縮小は、クリーンエネルギーに関する野心的な目標と電気料金の危機を抱えるカリフォルニア州にとって、理想的な結果ではない。業界団体のリーダーたちは、屋上ソーラー業界からの強力な貢献がなければ、カリフォルニア州がクリーンエネルギー目標を達成する見込みは低いと警告している。

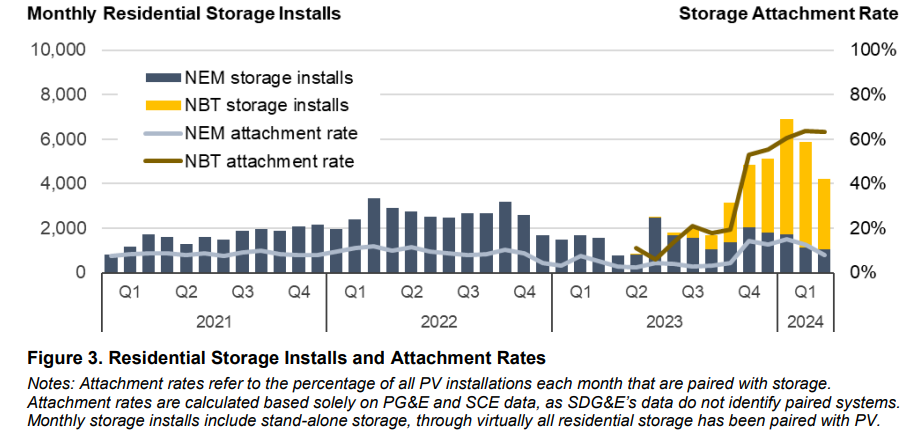

しかし、NBT への移行により、カリフォルニア州では望ましい結果がいくつか生まれています。設置されたシステムのプロファイルは大幅に変化しました。NBT 以前は、顧客が屋上アレイにバッテリー エネルギー ストレージを取り付けていたのは、設置の約 10% でした。現在、NBT 後の設置では、60% のケースでバッテリーが含まれています。

これは、太陽光発電による電力供給と送電網の需要の不一致を解消しようとしているカリフォルニアの送電網運営者にとって重要です。「ダックカーブ」としてよく表されるこの不一致は、カリフォルニアで深刻化しており、価格設定や送電網のメンテナンスの問題を引き起こし、需要が高く発電量が少ない時間帯に対応するために非効率な天然ガス「ピーク」発電所の必要性を生み出しています。

バッテリーの取り付け率が高いことは、顧客にとってもメリットがあります。バッテリー取り付け型システムでは全体的な定価は上がりますが、太陽光のみの設置に比べて投資収益率は向上します。

設置業者によると、バッテリー付きの太陽光発電システムの平均回収期間は 10 年ですが、独立型太陽光発電システムの平均回収期間は約 XNUMX 年と長くなります。バッテリー ストレージにより、顧客は太陽光発電による電力を蓄えておき、晴れた日の午後にわずかな金額で電力網に売るのではなく、電力網価格が最高値のときに使用することができます。また、太陽光発電バッテリーの所有者は、需要がピークになるイベントや緊急時に電力を輸出することで報酬を得るオプションもあり、新たな収入源を生み出す可能性があります。

バッテリーを導入している顧客は、停電時にもバックアップ電源を利用できるというメリットもあり、SolarReviews による設置業者の調査によると、これが全国的にバッテリーを導入する最大の理由となっています。

「2023年5,000月以降、住宅用ストレージの設置は月平均約XNUMXシステムとなり、過去XNUMX年間の月間ペースのXNUMX倍以上となっている」とLNBLの報告書は述べている。

バークレー研究所の報告書では、住宅用太陽光発電顧客の資金調達オプションの変化が指摘されています。NEM の最後の 12 か月間、リースや電力購入契約システムを含む第三者所有率は、独立型太陽光発電では平均 26%、太陽光発電と蓄電システムでは平均 11% でした。これは、NBT システムでは独立型太陽光発電では 39%、太陽光発電と蓄電システムでは 52% にまで跳ね上がりました。この変化の一部は、金利の上昇により顧客にとってより受け入れがたい融資条件が生じたことに起因している可能性があります。

最後に、バークレー研究所の報告書では、カリフォルニア州の屋上ソーラー市場における統合の増加が指摘されています。同州におけるトップ 40 の設置業者の市場シェアは、NEM の最終年度の 51% から NBT の初年度の XNUMX% に増加しました。

2023 年が経過し、NBT への変更によりカリフォルニアの屋上ソーラー 業界が劇的に変化したことは明らかです。ただし、2024 年に処理される NEM 注文のバックログにより、このポリシー変更の全体的な影響がどうなるかは不明です。これにより、XNUMX 年は業界の健全性を示す重要な試験の場となるでしょう。

「NEM のバックログが完全に解消され、NBT による「新しい常態」が始まれば、これらの傾向やその他の傾向は、今後 1 年ほどでより鮮明になるだろう」と、LNBL のスタッフ サイエンティストである Galen Barbose 氏は結論付けました。

このコンテンツは著作権で保護されており、再利用することはできません。 私たちと協力したい場合、および私たちのコンテンツの一部を再利用したい場合は、editors@pv-magazine.com までご連絡ください。

ソースから 太陽光発電マガジン

免責事項: 上記の情報は、Chovm.com とは独立して pv-magazine.com によって提供されます。 Chovm.com は、販売者および製品の品質と信頼性についていかなる表明も保証も行いません。