世界の太陽光発電需要は2024年も引き続き増加し、モジュール需要は492GW~538GWに達すると予想されます。 エイミー・ファングInfoLink のシニアアナリストであるは、依然として供給過剰の影響を受けている市場におけるモジュールの需要とサプライチェーンの在庫について考察しています。

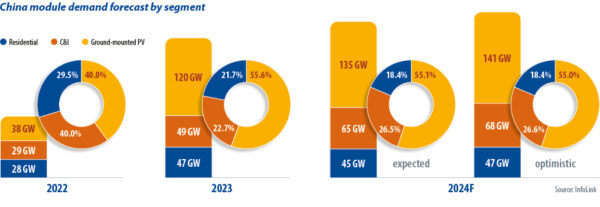

中国の太陽光発電市場は、過去2022年間で需要が急速に伸びています。60年のPVモジュール価格の高騰により、公益事業規模のプロジェクトの展開が妨げられたため、小規模の「分散型発電」(DG)プロジェクトが市場の約2023%を占めました。サプライチェーンの問題が緩和された後、モジュール価格は55年に下がり始め、DG太陽光発電が成熟する中、第XNUMX四半期には公益事業規模のプロジェクトが市場のXNUMX%を供給しました。

2024年、中国のモジュール需要は245GWから255GWに達し、7年より11%から2023%増加する。成長は鈍化しているが、市場は依然として巨大である。国家エネルギー局によると、中国は36.7年2024月と2024月の20GWから2023年2023月と2024月にXNUMXGWの太陽光発電を追加した。地上設置型プロジェクトは、XNUMX年の旧正月休暇後の市場の回復を牽引した。

一部の州では、2023年後半にDGプロジェクトの送電網接続に上限を設けており、インフォリンクは、住宅用太陽光発電市場は2024年に減速すると予想している。太陽光発電と風力発電の抑制に対する全国的な5%の上限は緩和されたが、抑制の増加は新規プロジェクトの収益に不確実性をもたらし、送電網容量は依然として太陽光発電の需要に追いついていない。

政府の「系統事業者による再生可能エネルギー電力の全量購入に関する規制措置」法は、系統接続型再生可能エネルギープロジェクトを、クリーン電力の購入量が保証されているプロジェクトと、電力の市場取引の対象となるプロジェクトに分類しており、プロジェクトの収益に影響を与えています。長期的な需要は控えめに見積もられており、一部のDGエンドユーザーは計画をキャンセルしています。

コスト削減を求める企業は、2024年に中国の商業および産業用太陽光発電セグメントを牽引する可能性があります。農業用太陽光発電、漁業用太陽光発電、水上太陽光発電に関する省の規則が準備されているにもかかわらず、地上設置型太陽光発電は送電網接続に依存することになります。

InfoLinkは2024年第2024四半期に新たなポリシリコン生産能力はないものと予想しているが、Yongxiang、Daqo、GCLなどの生産者は250年255月下旬に新ラインの稼働を開始する予定であり、第79四半期の生産量は80GWから2024GWに達する可能性がある。これには84年85月の追加2024GWからXNUMXGW、XNUMX年XNUMX月のXNUMXGWからXNUMXGWが含まれる。一部のメーカーがポリラインの延期を予定しているとしても、販売圧力と在庫積み上がりは起こりそうだ。

第65四半期の月間ウェハ生産量は68~200GWで、四半期の生産量は205~2024GWとなる見込みです。一部の生産者はXNUMX年XNUMX月に生産量を削減する予定でしたが、垂直統合型メーカーは生産ラインの稼働を維持し、セルおよびモジュール事業を支えるために生産規模を拡大し続けています。

セル生産量は第200四半期に210~69GWに達すると予想され、負にドープされた「n型」製品の月間生産量は71年2024月と2024月に2024~2024GWに達する見込み。モジュールメーカーがコスト低下を抑えようとしたため、XNUMX年XNUMX月下旬から納品が困難になった。モジュール企業の中には、XNUMX年XNUMX月に二重分配によるセル購入を削減したところもあるかもしれない。どちらの特徴もXNUMX年第XNUMX四半期に再び現れる可能性がある。

中国には月間60GW以上のモジュール生産能力があり、価格を下げることができないティア1メーカーは出荷量を減らすことができる。ティア2サプライヤーは四半期あたり170GWから175GWのプロジェクトを計画しており、生産量を減らす可能性がある。

在庫に関しては、ポリシリコンは20年2024月末に在庫が2024日分を超える過去最高を記録し、この数字は今後も上昇し続けるでしょう。ウェーハの在庫は約半月分で、生産削減によりXNUMX年XNUMX月下旬から徐々に減少し始めた可能性があります。セルとモジュールの在庫は、輸送中の在庫を含めてそれぞれXNUMX日分とXNUMX~XNUMXか月分と健全な状態です。

競争力のある価格

全体的に、モジュール部門の競争は、サプライチェーン全体の高在庫レベル、余剰生産能力、および緩やかな需要増加を背景に、2024 年に激化します。モジュール価格が継続的に下落していることから、InfoLink は、トンネル酸化物パッシベーション接点製品のプレミアムが縮小し、一部のプロジェクトでは n 型モジュールと旧式の正ドープ「p 型」モジュールの価格が同じになると予想しています。

レーザー強化コンタクト最適化の応用が成熟し、2024年後半に封止材に取って代わると、コストはわずかに下がり、中国でのティア1価格は0.85元(0.12ドル)/Wから0.90元/Wで推移する可能性があります。一方、低価格帯での激しい競争により、市場では0.80元/Wを下回るレベルになる可能性があります。

2024年のモジュール価格は、メーカーの戦略に大きく左右される。第2四半期初めに提供された証拠を考慮すると、モジュールメーカーは低価格と収益性の低さに直面して保守的になっているようだ。モジュール生産者は価格の上昇を交渉しようとするかもしれないが、エンドユーザー、特に大口顧客は値上げにあまり寛容ではない。買い手側としては、価格がコストレベルに達し、一部のティアXNUMXモジュールメーカーがコストを下回る価格で競争し、注文履行にリスクをもたらしていることを考えると、業界はより低い入札でオークションに勝つモデルを調整するためのルールを確立することを望んでいる。

著者について: エイミー・ファング InfoLink のシニアアナリストであり、PV サプライチェーンの太陽電池とモジュールの分野に注力し、価格動向の予測と生産データを扱っています。

この記事で表明された見解や意見は著者自身のものであり、必ずしも 太陽光発電マガジン.

このコンテンツは著作権で保護されており、再利用することはできません。 私たちと協力したい場合、および私たちのコンテンツの一部を再利用したい場合は、editors@pv-magazine.com までご連絡ください。

ソースから 太陽光発電マガジン

免責事項: 上記の情報は、Chovm.com とは独立して pv-magazine.com によって提供されます。 Chovm.com は、販売者および製品の品質と信頼性についていかなる表明も保証も行いません。