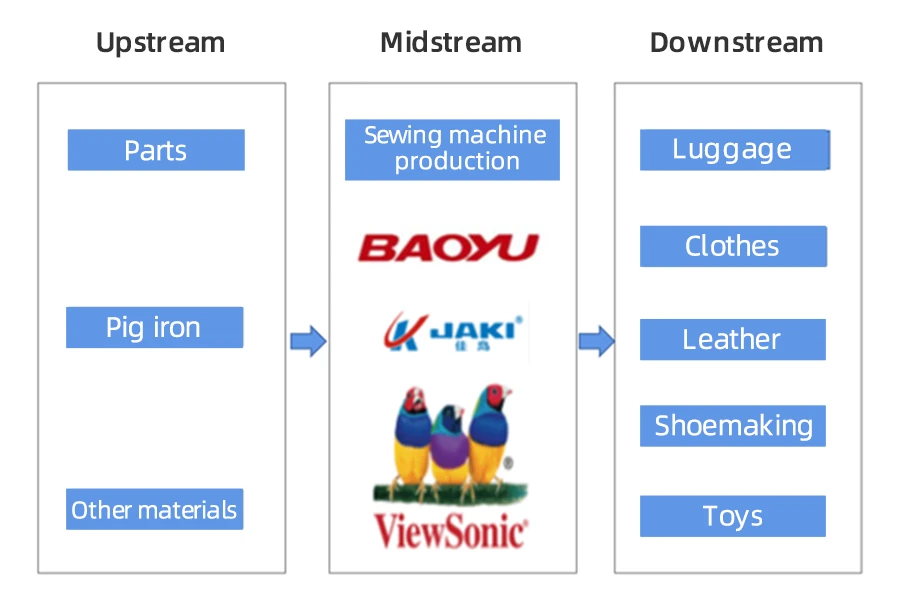

1. 産業チェーンの状況

中国の軽工業と繊維産業の発展に伴い、ミシン産業は急速な成長を遂げています。 近年、中国政府は工業用ミシン業界の健全な発展を支援する政策を相次いで導入している。 2021年XNUMX月、中国縫製機械協会は、薄地、中厚地、厚地用のコンピュータ制御高速平ミシンの標準評価「リーディングランナー」の評価指標体系と実施計画を発表した。 これは、ミシン業界の変革と高度化を促進し、業界全体の製品品質を向上させ、ミシン業界の構造調整を加速し、ミシン企業間の健全な競争を促進することを目的としています。 産業チェーンの観点から見ると、縫製機械業界の上流は主に中核部品サプライヤーと銑鉄などの原材料サプライヤーで構成されています。 中流は縫製機械設備メーカーであり、繊維・衣料品業界が主な下流産業です。 これに加えて、かばん、皮革、玩具などのサブセクターも、ミシン産業製品の主要な下流顧客です。

2. 上流分析

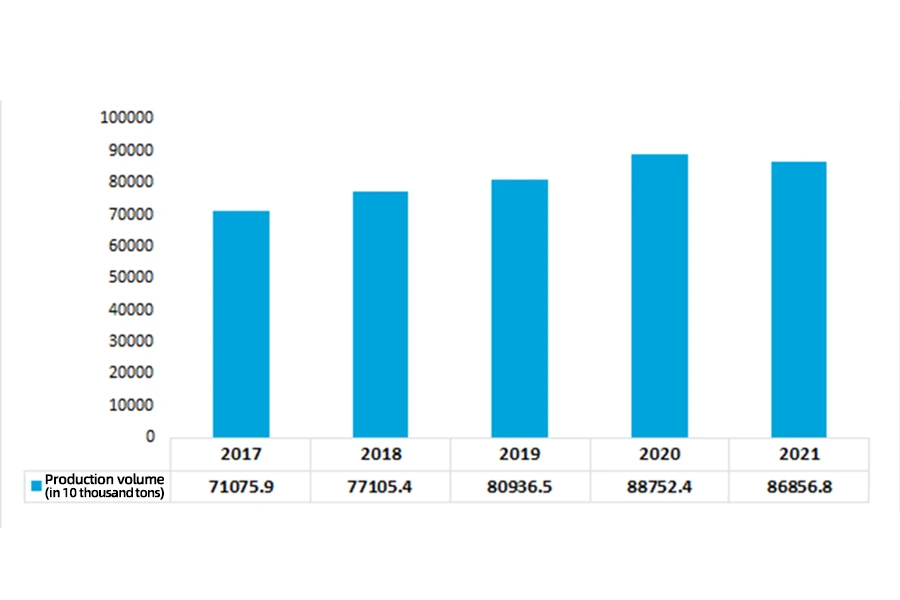

銑鉄は硬くて耐摩耗性があり、鋳造性に優れているため、ミシンの主原料となります。 近年、中国における銑鉄の生産量は増加しています。 2017年から2021年にかけて、中国の銑鉄生産量は710.759億898.568万XNUMXトンからXNUMX億XNUMX万XNUMXトンに増加した。

サーボモーターもミシンの主要部品です。 2017年から2020年にかけて、産業用ロボットや電子製造装置などの下流産業の急速な発展により、中国サーボモーター産業の適用分野は拡大を続け、市場規模は成長傾向を維持した。 データによると、2019年の中国のサーボモーター市場規模は前年比14.2%増の6.77億元に達し、18.1年には2022億元に成長すると予想されている。

3. 中流分析

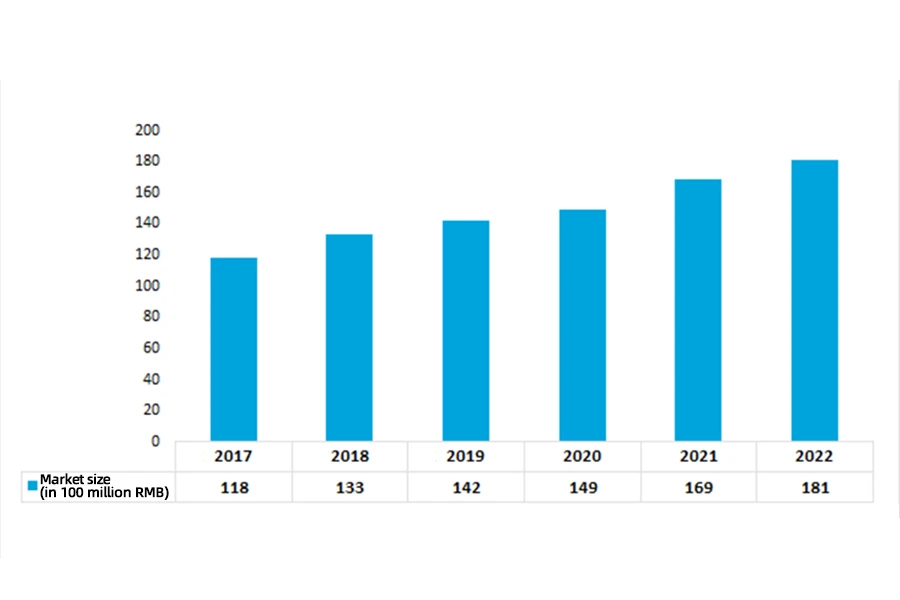

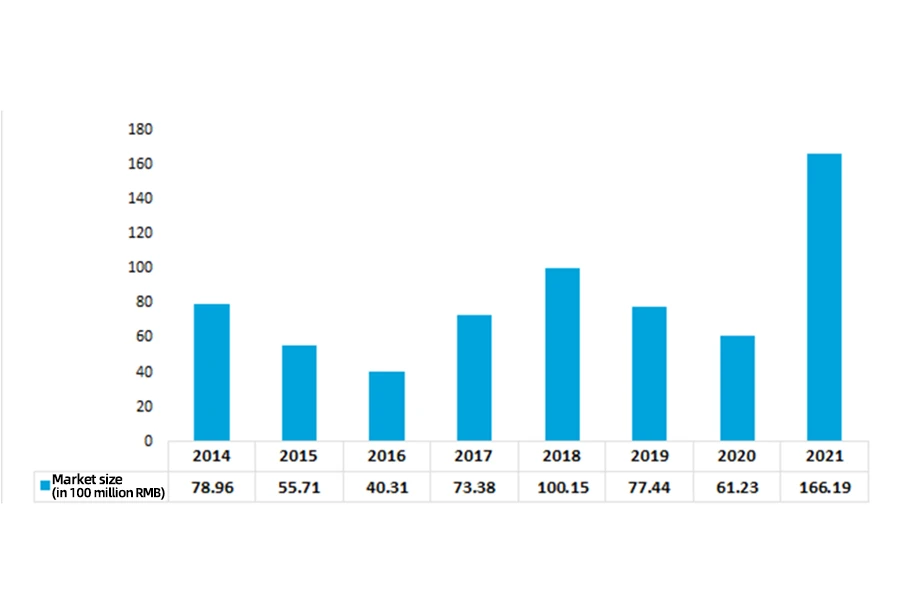

繊維産業は中国の国民経済の重要な要素です。 近年、中国の繊維産業は順調に発展し、工業用ミシン業界の健全な発展を牽引しています。 データによると、2021年の中国の工業用ミシン市場規模は爆発的な成長を遂げた。2021年の中国の工業用ミシン市場規模は16.619億6.123万元に達し、2020年と比較してXNUMX億XNUMX万元増加した。

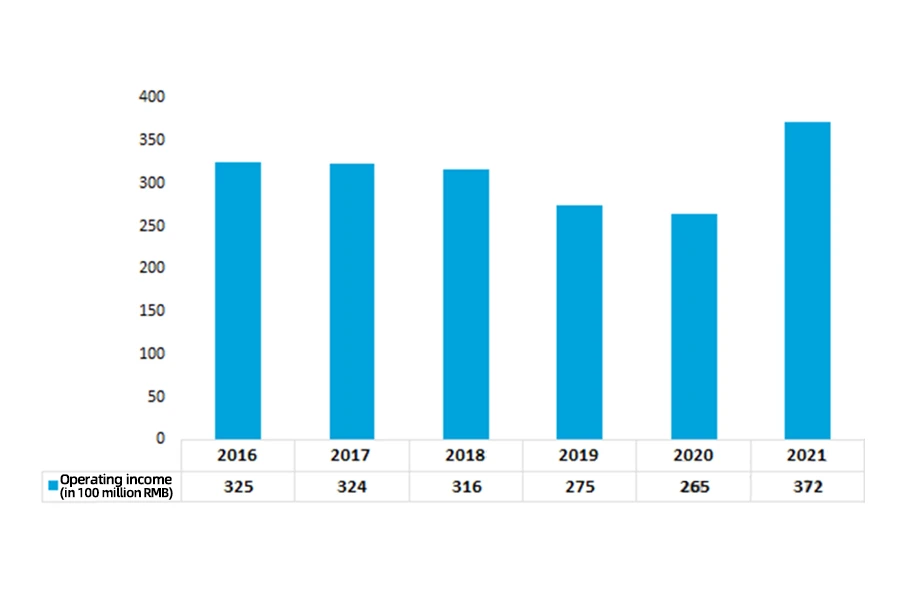

中国縫製機械協会のデータによると、2021年の中国縫製機械企業の指定規模以上の営業利益は37.197億39.9万元で、前年比2.448%増加した。 指定規模以上の中国縫製機械企業の利益総額は46.6億XNUMX万元で、前年比XNUMX%増加した。

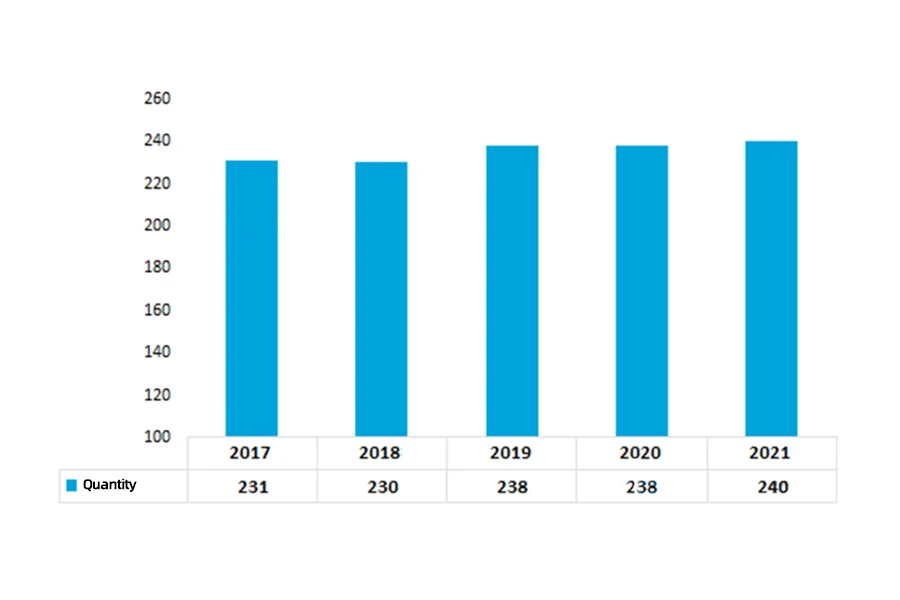

縫製機械産業チェーンの発展は比較的成熟しており、縫製機械は繊維・アパレル産業の鍵となっています。 近年、規定規模以上の中国の縫製機械企業数は微増ながら安定している。 このうち、指定規模以上の中国縫製機械企業の数は240年に2021社となった。

4. 下流分析

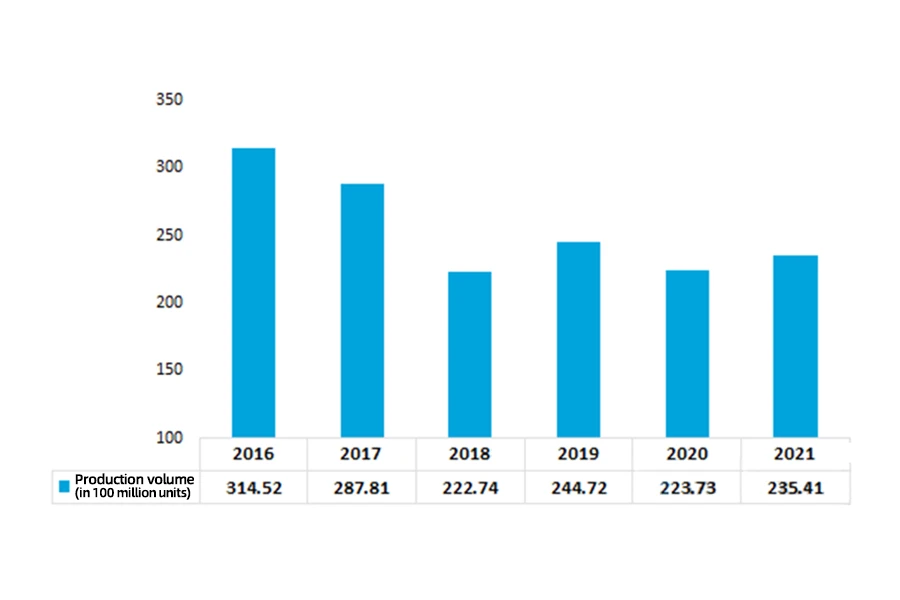

ミシンの下流需要は主に衣料品、鞄、その他の業界に集中しています。 国内外の市場需要の回復や海外からの注文の回復などのプラス要因が強力に推進され、中国アパレル産業の生産成長率は徐々に安定し、生産量は感染症流行前の規模に戻った。 2021年の中国企業による規定サイズ以上の衣類生産量は23.541億1.168万着に達し、2020年より5.22億10.86万着増加し、前年比1.75%増加した。 輸出の恩恵を受けた主な衣料品の生産を見ると、ニット衣料品の生産は4.85%増、過去2.34年間の平均成長率はXNUMX%と急速な成長を維持した一方、織物衣料品の生産量は増加した。前年比では XNUMX% 増加しましたが、過去 XNUMX 年間では平均 XNUMX% 減少しました。

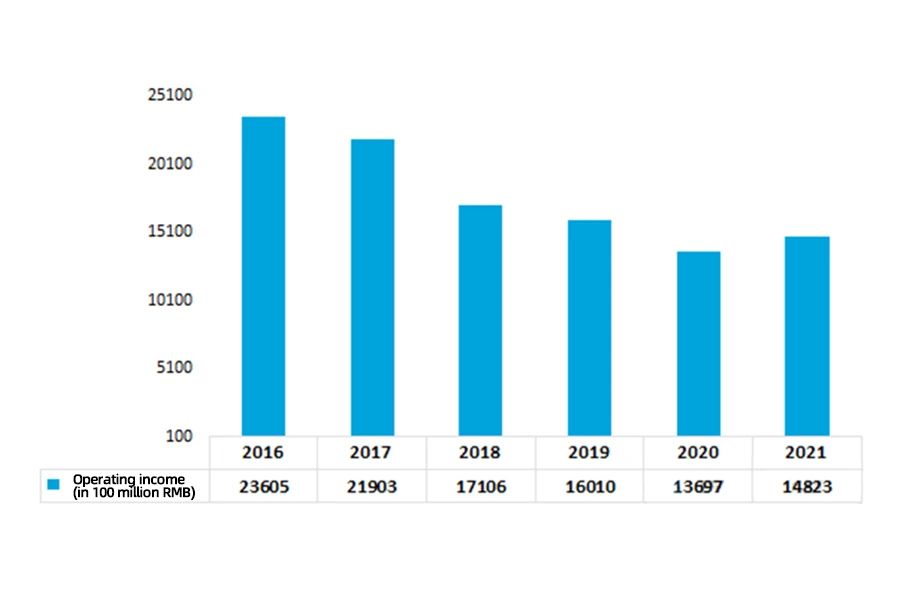

2021年の中国のアパレル産業生産の回復が続く中、国内売上高は着実に改善し、輸出は急速な成長を維持し、企業効率は徐々に改善し、収益性はわずかに増加した。 2021年のアパレル業界の規定規模以上の中国企業の営業利益は1482.336億112.61万元に達し、2020年と比べて8.22億XNUMX万元増加し、前年比XNUMX%の成長を記録した。

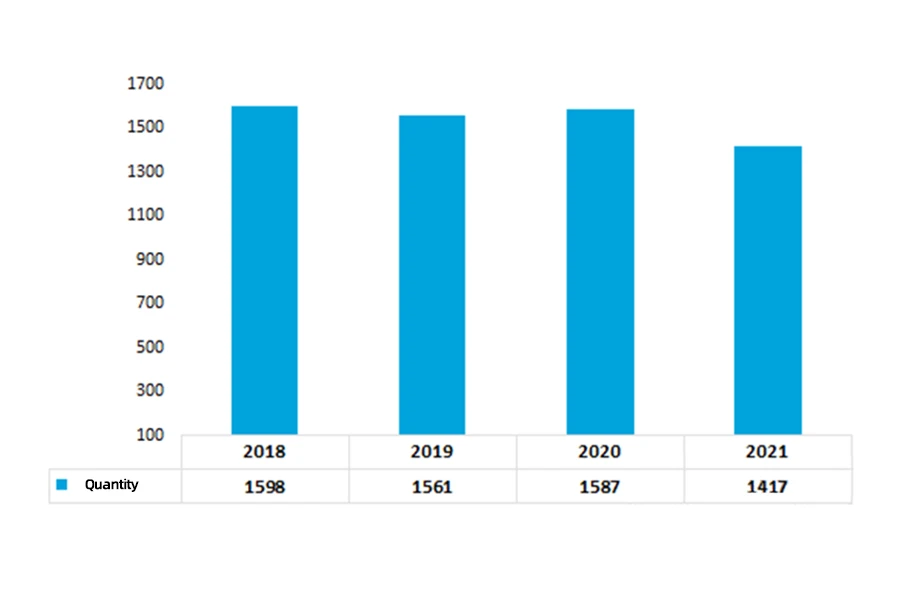

中国のかばん業界のパターンに関しては、業界の 2021 つのレベルの間に深刻な二極化が存在します。 国内ブランドは中低価格帯の市場を占めていますが、海外企業は高級製品を独占しています。 需要が若干減少する中、国内の中級品から低価格品の旅行かばん市場では競争が激化し、集中度が高まり続けています。 データによると、1,417年の時点で、中国には指定規模以上の手荷物企業は181社のみで、2018年と比較してXNUMX社減少した。