2023 年のトレンドを GlobalData で分析したところ、包装会社が新しい技術や環境要件に取り組んでいることがわかりました。

2023 年の包装業界の主要な傾向と指標を分析すると、業界が地理的な拡大と製品の多様性の増加によって推進されていることが明らかになります。

消費者や規制当局からの外圧に直面し、企業は新技術の役割と製造業者が直面する環境責任に取り組んでいます。

合併・買収(M&A)の傾向や採用に反映される優先順位は、米国の包装業界が、特にサプライチェーンにおいて世界の競合他社を上回り続けていることを示しています。しかし、イタリア、カナダ、ドイツ、インドは依然として世界のパッケージング分野での競争力を維持しており、英国はデジタル化分野で特に影響力を持っていることが示されています。

M&Aの動向

GlobalData のデータによると、 パッケージングゲートウェイの親会社である同社では、297 年にパッケージング分野で 2023 件の M&A 取引が完了し、その額は総額 27.8 億ドルに達しました。

グローバルデータのアナリスト、ロリー・ゴプシル氏は、これらの2023年の取引全体で明らかなパッケージングの傾向について、「事業の拡大または拡大が最も一般的なM&Aの合理的理由であり、次に地理的拡大、製品ポートフォリオの成長、事業の再構築が続いた」と説明する。

地理的拡大と再編の優先順位は、今年発表された最大の取引で明らかでした。2023 年 19.9 月に、Smurfit Kappa が Westrock を 2024 億ドルで買収しました。 WestRock の CEO、David Sewell 氏によれば、この合併は XNUMX 年 XNUMX 月まで完了する予定ではなく、「主要なグローバル プラットフォームを構築」し、「顧客に真に包括的なパッケージング ソリューションを提供する」ことを目的としています。

地理的には、米国はパッケージ化されたM&Aの量において主導的な国であり、年間96件、総額13.3億ドル相当の取引が行われました。この数字は、GlobalData が 29 番目に取引件数が多いと特定した英国 (60 件、15 万ドル相当) やドイツ (186 件、XNUMX 億 XNUMX 万ドル相当) を大幅に上回っています。

2023年のM&A取引の件数と金額では、米国に英国、イタリア、カナダ、ドイツ、インドが続いた。

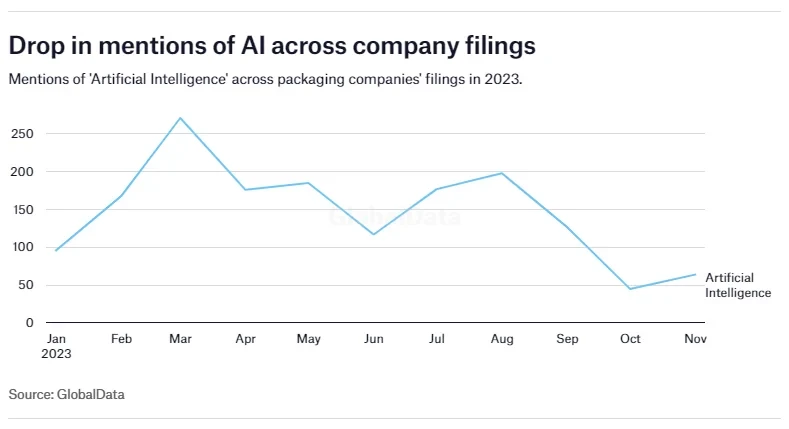

パッケージングにおける AI

人工知能(AI)は業界全体で推進テーマとなっており、GlobalData は AI 市場が 81 年の 2022 億ドルから 909 年までに 2030 億ドルに成長し、35 年から 2022 年の期間で 30% の CAGR で成長すると予想しています。同誌は、「生成 AI は今後数年間であらゆる分野のあらゆるビジネスに脅威をもたらす可能性がある」と報告しています。

しかし、ゴプシル氏は、2023 年のパッケージングトレンドの影響は驚くほど小さかったと指摘しています。「パッケージング企業による AI 関連の採用、特許公開、出願に関する議論はすべて、2022 年から 2023 年にかけて減速しました。これは、生成 AI における最近の進歩が反映されていないことを示しています」パッケージング企業による AI 投資の増加によるものです。これは、パッケージング企業による広範な採用に適した新しい生成 AI ユースケースがまだ登場していないためです。」

同氏は、これは包装業界にとって AI が新しいものではないためであると説明しています。その代わりに、パッケージング事業に段階的に統合されてきました。「パッケージング分野における AI の主な使用例であるデータ分析、予知保全、コンピューター ビジョン、ロボティクス、施設管理は、しばらく前から存在しており、AI 関連の雇用と設備管理は、これらの技術が成熟するにつれて、パッケージング分野における特許公開件数は過去 5 年間で増加しました。」

包装業界では、AI に関する混乱は比較的小規模ですが、この分野の進化に伴い変化が見られる可能性があります。

採用動向

主要な発展分野は、2023 年のパッケージング業界全体の雇用傾向を牽引しました。特に、これには、年間を通じて米国だけで 2,500 人を超える雇用を維持したサプライ チェーンが含まれます。地理的には、ドイツでサプライチェーンの雇用が最も大きく増加し、124年2023月には316名の追跡対象職種からXNUMX月にはXNUMX名に急増した。

包装業界がプラスチック問題の解決策を見つけるプレッシャーにさらされ続ける中、環境、社会、企業統治(ESG)も採用を牽引している。米国は再びセクター全体の採用数で優勢となり、5,855年2023月にはESG分野で活躍する人材が425人に達しピークに達したが、カナダでは年間を通じて顕著な減少が見られた。カナダのパッケージング部門では、年初から ESG 関連のポジションが 131 件ありましたが、2023 年 XNUMX 月までにまだ有効なポジションは XNUMX 件のみでした。

デジタル化はパッケージング分野でも注目すべきトレンドであることが判明し、英国はリーダーとしての役割を強化し、246年2023月時点で49社が現役で活躍しており、ドイツの33社やイタリアのXNUMX社を大幅に上回っている。

すべての地域において、米国が新規雇用の最大の拠点であり、ドイツ、英国がそれに続いた。

パッケージング採用で注目に値する企業を調査したゴプシル氏は次のようにコメントしています。「Ball Corp、Avery Dennison、Ardagh Group、Amcor、International Paper が主要な採用企業でした。最も一般的な職業はメンテナンスと修理の労働者で、次に機械工、その他の生産労働者、生産、計画および迅速化の事務員、労働者および資材運搬人が続きました。」

パフォーマンスを共有する

過去 12 か月間で株価が大幅に上昇した企業もあります。これらには、パッケージング コーポレーション オブ アメリカ、ベリー グローバル、ボール コーポレーションが含まれており、これらはすべて世界の大手パッケージング企業トップ 20 に入っています。

また、上位 2022 社の中には、XNUMX 年 XNUMX 月以降、株価の注目すべき成長が見られている Westrock (今年の業界最大の取引として XNUMX 月に Smurfit Kappa と合併する計画を発表) と、最近 Helvetia を買収した Crown Holdings も含まれます。ドイツのザールルイにあるパッケージング、飲料缶および最終製造施設。

しかし、上位2023社のうち、いくつかの企業もXNUMX年に株価が大幅に下落した。これらには、XNUMX月にフェニックス・フレキシブルズを買収することに合意したAmcor、Ardagh、Silgan、UPM-Kymmene、新しい段ボール製造を開始したStora Ensoが含まれる。 XNUMX月にオランダの工場で稼働。

ソースから パッケージングゲートウェイ

免責事項: 上記の情報は、Chovm.com とは独立して、packaging-gateway.com によって提供されます。 Chovm.com は、販売者および製品の品質と信頼性についていかなる表明も保証も行いません。