最新の月刊コラムでは、 太陽光発電マガジンでは、欧州太陽光発電技術革新プラットフォーム (ETIP PV) が、太陽光発電製造に関する白書の主な調査結果を紹介しています。この報告書は、欧州企業の太陽光発電分野における政策と規制の枠組みがどのように進化してきたかを評価し、これらの枠組みを中国、インド、米国などの主要な世界市場の太陽光発電産業政策の進化と比較しています。

ETIP PV は、2023 年 XNUMX 月に発行された PV 製造に関するホワイトペーパーの最新版を公開しました。新しく更新されたホワイトペーパーは XNUMX つの核心点に焦点を当てています。

まず、欧州企業の太陽光発電分野における政策と規制の枠組みがどのように進化してきたかを評価し、これらの枠組みを主要な世界市場(中国、インド、米国など)の太陽光発電産業政策の進化と比較します。

第二に、欧州の太陽光発電バリューチェーンの回復力、特に上述の措置が欧州のエネルギー価格に及ぼす長期的な経済的影響について論じています。

最後に、ヨーロッパの研究機関や革新的な企業の幅広い景観を活用する方法をより深く理解するために、ヨーロッパで増加する産業政策におけるイノベーションの役割を探ります。

- 2023年下半期に導入または提案される産業政策

欧州連合と欧州加盟国は太陽光発電の産業戦略の前提を構築しており、2023年後半にかけて太陽光発電バリューチェーンの再産業化を支援する政策をより詳細に発表した。これらの政策には、ネット・ゼロ産業法、一時的危機および移行枠組み、重要原材料法などが含まれますが、これらに限定されません。これらの EU ベースの枠組み以外に、各加盟国は独自の政策戦略を提示しており、ETIP PV の出版物で詳しく説明されています。

この論文では、EU の太陽光発電産業政策に加えて、インド、米国、中国の太陽光発電製造政策についても簡単に説明しています。インドは国内製造業者向けに、特定の市場セグメントにおける競合他社への障壁、関税、CAPEX、OPEX サポートに至るまでの規定を組み合わせた特定の枠組みを作成しました。米国は、インフレ抑制法(IRA)、大幅な減税、非倫理的に製造された太陽光発電製品の輸入禁止を通じて、太陽電池とモジュールの生産能力を増強しました。しかし、IRA はこれまでのところ、バリューチェーン全体では成功していません。たとえば、太陽電池ポリシリコンへの新たな投資は公表されていません。最後に、世界有数の太陽光発電メーカーである中国は、2001 年以来、大規模な政策奨励金と製造投資を行ってきました。さらに最近では、中国は他の XNUMX つの重要なプログラムを発表しました。それは、高効率技術の導入に関連した需要を補助するゴールデン・サン・プログラムです。トップランナー プログラム – メーカーが最も効率的な PV 技術を目指すよう奨励するためのものです。

- 欧州の消費者にとってのレジリエンス政策のコスト

10 GW の統合 PV 製造工場を想定した所有コスト (CoO) を、中国向けの TOPCon、HJT、または IBC (いずれも PERC よりも高い効率が約束されているため、急速に市場シェアを拡大している) の 16 つの PV 技術について分析しました (低コスト)。高シナリオ)、インド、EU(低シナリオおよび高シナリオ)、米国。中国(低)は 17(TOPCon および IBC)および 19(HJT)USDct/Wp であり、中国(高)とインドはすべてのテクノロジーに対して 21 ~ 24 USDct/Wp、EU(低)は 25 ~ 30 USDct/Wp です。 Wp、EU (高) は約 28 USDct/Wp、米国はすべてのテクノロジーに対して約 29 ~ XNUMX USDct/Wp です。材料、労働力、設備、建設コストの違いによりコストにばらつきが生じますが、そのすべてが中国やインドよりも EU や米国の方が高くなっています。

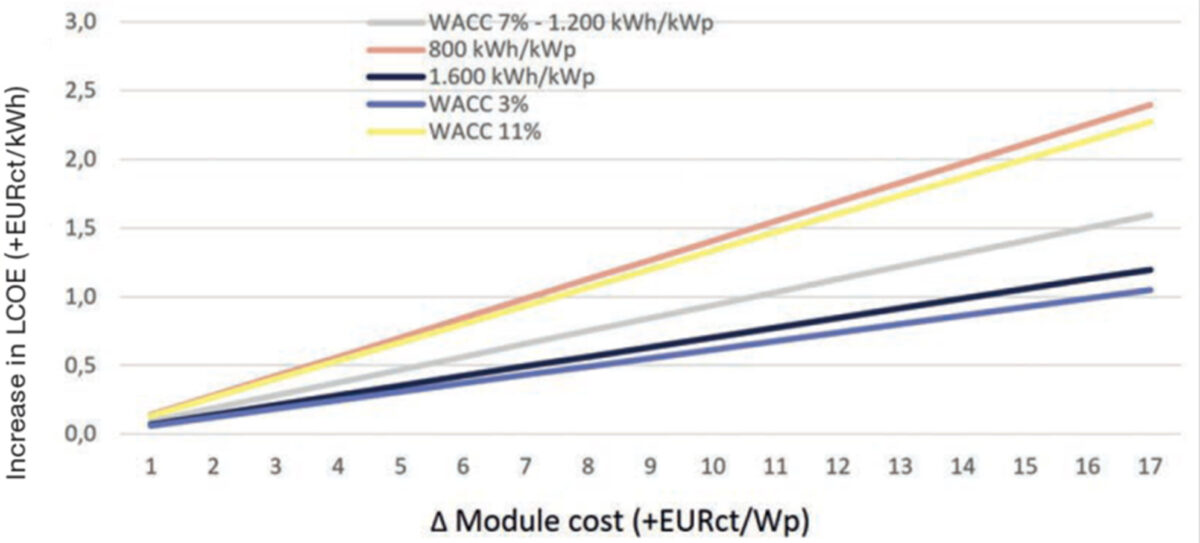

次に、この論文では、さまざまな場所およびさまざまな資本コストにおける、より高いモジュール価格が LCOE に与える影響を調査しました。欧州経済が低金利の持続期間から脱却しつつあるため、プロジェクト開発者は金利の影響をより一層感じることになり、強靱性の必須課題にさらなる課題をもたらすことになる。非常に高い金利 (例: 11%) の状況では、北欧の気候における実用規模の製品は、25 cEUR のモジュールの場合、LCOE が「回復力」のために最大 15% 高いプロジェクトに直面する可能性があります。 /Wp の生産コストが高くなります。これは開発速度に大きな影響を与える可能性があります。しかし、生産コストの差が最小限に抑えられ(たとえば、5 cEUR/Wp)、金利が中程度(たとえば 3%)にとどまる場合、回復力には約 5% のプレミアムしかかかりません。

回復力の課題を解決するために、政策立案者は太陽光発電メーカーの生産コストのばらつきを最小限に抑えるツールを確実に提供する必要があります。現在ヨーロッパにおける支援政策の重要な焦点は設備投資にあるが、それは太陽光発電製造のコスト構造(電気が相対的な競争力に特に影響を与える要素である)や、別のアプローチを選択した国々(米国など)の比較的成功を見れば明らかである。 ) 専用の OPEX ツールも、欧州の太陽光発電産業のサプライ チェーンの統合に関連すると考えられます。

したがって、欧州の太陽光発電製造の世界競争力への移行(つまり、コストとWpの差の縮小)をサポートするには、バリューチェーンのさまざまなギャップに対処することが重要であるため、さまざまな対策が関連する可能性があります。

- テクノロジーの焦点: 製造装置の役割を考慮した、R&I 取り組みに対する産業政策の傾向と影響

革新的な技術を市場に導入することで世界的に競争するために、EU の産業界は R&I への投資に重点を置いており、一方 EU の製造業者は、アジアから手頃な価格の機器を大量に輸入するなど、製造業の急速な成長に関連する戦略を採用しています。業界は、これほど短期間に膨大な規模の設備、投資、生産、納品が必要となるという課題に直面しています。政策立案者が欧州および国家レベルで取り組まなければならない重要な課題の 1 つは、製造能力の急速な拡大の必要性と、欧州の太陽光発電産業の短期的な回復力に十分なコスト競争力の達成との間のバランスを見つけることです。ヨーロッパの太陽光発電市場の長期的な回復力を実現するには、イノベーションと高品質の製品を通じて競争力を維持し、大規模な市場に参入する必要があります。

欧州では数GW規模の統合太陽光発電製造が不足しており、アジアの機械メーカーとの競争が激化しているため、欧州の機器メーカーは研究開発(R&D)投資の難しい選択を迫られている。最悪のシナリオでは、これらの機械メーカーは、多額の研究開発投資にもかかわらず、市場に普及せず、売上高も生み出さないツールを開発するリスクを負います。したがって、ヨーロッパの機械メーカー、ひいては太陽光発電製造業界全体の地位を高めるには、リスクを軽減する要素と、自社の製品やサービスのさらなる開発に投資する企業の取り組みが必要です。

さらに、欧州の支援的な R&I 戦略により、最先端技術の多様化につながる新たな可能性が開かれています。機械および装置の R&I にとって特に重要なトピックには、データ駆動型の機械学習アプローチ、装置の二酸化炭素排出量、消耗品の使用量の削減、製品レベルでの高品質の結果などがあります。

最後に、製造業のスケールアップは短期的には重要なステップですが、パフォーマンスと技術的リーダーシップが競争力の主要な要素であるため、新しい技術を市場に投入するためのツールを提供することも不可欠です。

したがって、現在の産業政策の重要な課題は、ヨーロッパの太陽光発電セクターが、特にペロブスカイトなどの新興材料の新しいプロセスの出現による、今後の革新技術の波に確実に乗れるようにすることです。

ETIP PV のイベントや活動の詳細については、月刊ニュースレター、PV マガジンの毎月の記事、または LinkedIn チャネルを通じてフォローしてください。さらに、当社との協業にご興味がございましたら、当社のワーキング グループへの参加申し込みをご検討ください。当社では、ワーキング グループに参加していただける専門家や PV 愛好家を常に積極的に募集しています。

この記事で表明された見解や意見は著者自身のものであり、必ずしも 太陽光発電マガジン.

このコンテンツは著作権で保護されており、再利用することはできません。 私たちと協力したい場合、および私たちのコンテンツの一部を再利用したい場合は、editors@pv-magazine.com までご連絡ください。

ソースから 太陽光発電マガジン

免責事項: 上記の情報は、Chovm.com とは独立して pv-magazine.com によって提供されます。 Chovm.com は、販売者および製品の品質と信頼性についていかなる表明も保証も行いません。