リチウムイオン電池の価格は再び下落しているが、ナトリウムイオン(Naイオン)エネルギー貯蔵への関心は衰えていない。セル製造能力の世界的な増強が進行中であるが、この有望な技術が需要と供給のバランスを変えることができるかどうかは依然として不透明である。マリヤ・マイシュ氏がレポートする。

自動車からエネルギー貯蔵までの業界がこの技術に大きな賭けをしているため、ナトリウムイオン電池は商業化の重要な時期を迎えています。既存の電池メーカーと新規参入企業が、リチウムイオンに代わる実行可能な代替品を求めて研究室から工場へとせめぎ合っている。後者の電動モビリティと定置型ストレージの標準では、新しいテクノロジーが実証済みの利点を提供する必要があります。ナトリウムイオンは、優れた安全性、原材料コスト、および環境認証を備えているため、適切な位置にあるように見えます。

ナトリウムイオンデバイスは重要な材料を必要とせず、リチウムの代わりに豊富なナトリウムに依存し、コバルトやニッケルも使用しません。材料不足が予想される中、2022年にリチウムイオン価格が上昇する中、ナトリウムイオンがライバルとして浮上し、リチウムイオン価格が再び下落し始めたにもかかわらず、依然として関心は高い。

ベンチマーク・ミネラル・インテリジェンスのシニアアナリスト、エヴァン・ハートリー氏は、「当社は現在、335.4年までのナトリウムイオン電池生産能力2030GWhを追跡しており、この技術への取り組みが依然として相当なものであることを強調している」と述べた。

2023 年 150 月、ロンドンを拠点とするコンサルタントは 2030 年までの XNUMX GWh を追跡していました。

安いです

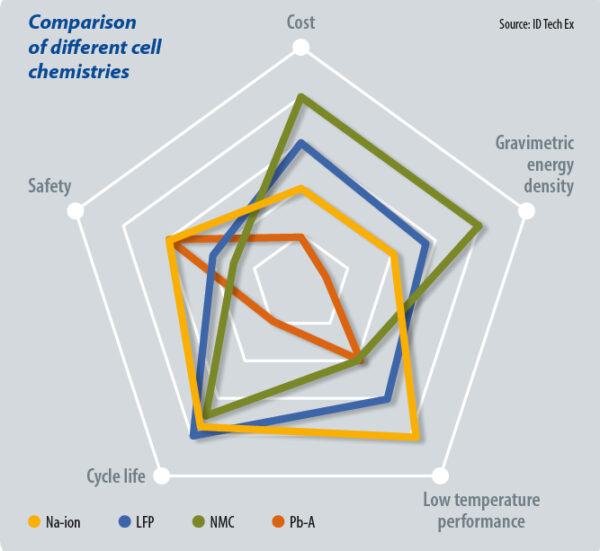

大規模に生産されたナトリウムイオン電池は、主に豊富なナトリウムと低い抽出および精製コストのおかげで、主要な定置用蓄電池技術であるリチウム鉄/リン酸鉄(LFP)よりも20%から30%安価になる可能性があります。ナトリウムイオン電池では、負極集電体にリチウムイオンで使用される銅の代わりにアルミニウムを使用できるため、コストとサプライチェーンのリスクがさらに削減されます。ただし、これらの節約にはまだ可能性があります。

「ナトリウムイオン電池が既存の鉛蓄電池やリン酸鉄リチウム電池に対抗する前に、業界関係者は技術的性能を向上させ、サプライチェーンを確立し、規模の経済を達成することで技術コストを削減する必要がある」とユナイテッド航空のシニア技術アナリスト、シャザン・シディキ氏は述べた。王国に拠点を置く市場調査会社 IDTechEx。 「Naイオンのコスト上の優位性は、生産規模がリチウムイオン電池セルに匹敵する製造規模に達した場合にのみ達成されます。また、炭酸リチウムの価格がさらに下落すると、ナトリウムが提供する価格上の利点が薄れる可能性があります。」

高性能を優先する用途ではナトリウムイオンがリチウムイオンに取って代わる可能性は低く、代わりに定置型蓄電池や超小型電気自動車に使用されるだろう。 S&P グローバルのアナリストは、80 年までにバッテリー市場の 2030% がリチウムイオンで供給され、そのデバイスの 90% が LFP ベースになると予想しています。ナトリウムイオンが市場の10%を占める可能性がある。

正しい選択

研究者らは 20 世紀半ばからナトリウム イオンについて検討しており、最近の開発には、新しいアノード材料とカソード材料だけでなく、貯蔵容量やデバイスのライフサイクルの改善も含まれています。ナトリウムイオンは対応するリチウムよりも大きいため、ナトリウムイオン電池の電圧は低くなり、重量および体積エネルギー密度も低くなります。

ナトリウムイオンの重量エネルギー密度は現在約 130 Wh/kg ~ 160 Wh/kg ですが、将来的には 200 Wh/kg を超え、LFP デバイスの理論的限界を超えると予想されます。しかし、電力密度の観点から見ると、ナトリウムイオン電池は1kW/kgとなり、ニッケル・マンガン・コバルト(NMC)の340W/kg~420W/kgやLFPの175W/kg~425W/kgよりも高い可能性がある。

ナトリウム イオン デバイスの寿命は 100 ~ 1,000 サイクルで、LFP よりも短いですが、インドの開発会社 KPIT は、セルの化学的性質に応じて、80 サイクルで 6,000% の容量維持という寿命がリチウム イオン デバイスと同等であると報告しました。

IDTechEx の Siddiqi 氏は、「ナトリウム イオン電池内で唯一の勝利をもたらす化学反応はまだ存在しません」と述べています。 「実験室段階を超えた拡張性を可能にする完璧なアノード/カソード活物質を見つけるために、多くの研究開発が行われています。」

シディキ氏は、米国に本拠を置く安全科学団体アンダーライター・ラボラトリーズに言及し、「したがって、ナトリウムイオン電池のUL標準化はまだしばらく先のことであり、そのためOEM(相手先商標製品製造業者)はそのような技術に取り組むことを躊躇している」と付け加えた。

プルシアンホワイト、ポリアニオン、および層状酸化物は、リチウムイオン対応物よりも安価な材料を特徴とする正極候補です。前者は Northvolt と CATL で使用されており、広く入手可能で安価ですが、体積エネルギー密度が比較的低くなります。英国に本拠を置く企業ファラディオンは、層状酸化物を使用しており、より高いエネルギー密度が期待できますが、時間の経過とともに容量が低下するという問題があります。フランスのティアマトはポリアニオンを使用しており、ポリアニオンはより安定していますが、有毒なバナジウムが含まれています。

「ナトリウムイオン電池の容量を計画している電池メーカーの大半は、層状酸化物正極技術を使用することになるだろう」とベンチマークのハートリー氏は述べた。 「実際、[セル]パイプラインの 71% は層状酸化物です。同様に、ナトリウムイオン陰極パイプラインの 90.8% は層状酸化物です。」

正極がリチウムイオンの主要なコスト要因であるのに対し、負極はナトリウムイオン電池の中で最も高価な部品です。ハードカーボンはナトリウムイオン陽極の標準的な選択肢ですが、生産能力がナトリウムイオン電池に比べて遅れており、価格が高騰しています。ハードカーボン材料は、最近、動物の排泄物、下水汚泥、グルコース、セルロース、木材、石炭、石油誘導体などのさまざまな前駆体から得られています。一般的なリチウムイオン負極材料である合成グラファイトは、ほぼ後者の 2 つの前駆体のみに依存しています。サプライチェーンが発展しているため、ハードカーボンはグラファイトよりも高価であり、ナトリウムイオン電池製造における重要なハードルの1つとなっています。

ナトリウムイオン電池はコスト高を部分的に軽減し、特に氷点下の条件で優れた温度耐性を示します。ゼロボルトまで放電できるため、リチウムイオンよりも安全であり、輸送や廃棄時のリスクが軽減されます。リチウムイオン電池は通常、約 30% 充電された状態で保管されます。ナトリウムイオンは、電解質の引火点(化学物質が蒸発して空気との発火性混合物を形成する最低温度)が高いため、火災の危険性が低くなります。どちらの化学反応も同様の構造と動作原理を特徴とするため、ナトリウム イオンは多くの場合、リチウム イオンの生産ラインや装置に投入される可能性があります。

実際、世界有数の電池メーカー CATL は、ナトリウム イオンを自社のリチウム イオン インフラストラクチャと製品に統合しています。 2021年に発売された最初のナトリウムイオン電池のエネルギー密度は160Wh/kgで、将来的には200Wh/kgになることが約束されている。 CATLは、2023年には中国の自動車メーカー奇瑞が同社のナトリウムイオン電池を初めて使用すると発表した。 CATLは言いました 太陽光発電マガジン 2023年後半にはナトリウムイオン電池の基本的な産業チェーンを開発し、大量生産を確立したと発表した。 CATLは、生産規模と出荷は顧客のプロジェクトの実施に依存すると述べ、ナトリウムイオンの大規模な商業展開にはさらなる取り組みが必要であると付け加えた。電池メーカーは「業界全体が協力してナトリウムイオン電池の開発を推進していきたい」としている。

ナトリウムにチャージする

2024年10月、中国最大の自動車メーカーで第1.4位の電池供給会社であるBYDは、30億元(2022億ドル)、年間XNUMXGWhのナトリウムイオン電池工場の建設を開始したと発表した。この出力は「マイクロモビリティ」デバイスに電力を供給します。中国科学院からスピンアウトしたHiNaはXNUMX年XNUMX月にギガワット時規模のナトリウムイオン電池生産ラインを委託し、ナトリウムイオン電池の製品群と電気自動車のプロトタイプを発表した。

欧州の電池メーカー、ノースボルトは、160年2023月にXNUMXWh/kgの検証済みナトリウムイオン電池セルを発表した。スウェーデンのウプサラ大学からスピンアウトしたアルトリスと開発したこの技術は、同社の次世代エネルギー貯蔵装置に使用される。ノースボルトの現在の製品は、NMC 化学に基づいています。ノースボルトのエネルギー貯蔵システム事業開発シニアディレクター、ヴィルヘルム・レーウェンヒルム氏は発表会で、同社は大規模でLFPと競争できるバッテリーを望んでいると述べた。 「時間の経過とともに、この技術はコスト競争力の点でLFPを大幅に上回ることが期待されます」と彼は述べた。

ノースボルトは、迅速な市場参入と規模拡大のための「プラグアンドプレイ」バッテリーを望んでいます。 「この特定の技術を市場に投入するための主要な活動は、バッテリーグレードの材料のサプライチェーンを拡大することであり、ノースボルトはパートナーと協力して現在取り組んでいます」とローウェンヒルム氏は述べた。

小規模企業もナトリウムイオン技術を商業化するために尽力している。 2021年にインドの複合企業リライアンス・インダストリーズに買収されたファラディオンは、現在、次世代セルの設計を生産に移管していると述べた。 「当社は、以前のセル設計と比較して、エネルギー密度が 20% 高く、サイクル寿命が XNUMX 分の XNUMX 増加した新しいセル技術と設置面積を開発しました」とファラディオンの最高経営責任者 (CEO) のジェームス・クインは述べています。

同社の第一世代セルは、160 Wh/kg のエネルギー密度を実証しました。クイン氏は、リライアンスの計画は2022年にインドに2023桁ギガワットのナトリウムイオン工場を建設することだと述べた。今のところ、それらの計画はまだ実施されているようです。 2025年XNUMX月、リライアンスのムケシュ・アンバニ会長は同社の年次株主総会で、当事業は「当社のナトリウムイオン電池技術の迅速な商業化に焦点を当てている…当社は、ナトリウムイオン電池の生産をメガワットレベルで工業化することで技術的リーダーシップをさらに強化する」と述べた。 XNUMX 年に成長し、その後は急速にギガスケールにまで成長します」と彼は言いました。

生産

新興企業ティアマトは、フランスのオー・ド・フランス地域で5GWhの生産工場の建設を開始する計画を進めた。 2024年30月に株式と負債による資金調達で32.4万ユーロ(150万ドル)を調達し、今後数カ月以内に産業プロジェクトへの資金調達が完了し、資金調達総額は約XNUMX億XNUMX万ユーロになる予定だと述べた。同社はフランス国立科学研究センターからスピンオフしたもので、「すでに受けた最初の注文に応えるため」、当初は電動工具や定置型保管用途向けのナトリウムイオン電池を自社工場で製造する予定だ。その後、バッテリー電気自動車用途向けの第 XNUMX 世代製品の生産規模を拡大することを目標としています。

米国でも、業界関係者が商品化の取り組みを強化している。 2024年2月、Acculon Energyは、モビリティおよび定置型エネルギー貯蔵用途向けのナトリウムイオン電池モジュールおよびパックの量産を発表し、2024年半ばまでに生産量を2023GWhに拡大する計画を発表した。一方、スタンフォード大学から独立したナトロン・エナジー社は、600年にナトリウムイオン電池の量産を開始する予定だった。その目標は、ミシガン州にある電池製造会社クラリオス・インターナショナルの撤退するリチウムイオン電池メドーブルック施設でXNUMXMWのナトリウムイオン電池を製造することであった。ただし、進捗状況に関する最新情報は限られています。

資金調達

2023 年 10 月、Peak Energy は 2028 万ドルの資金と、Northvolt、Enovix、Tesla、SunPower の元幹部からなる経営陣を擁して誕生しました。同社は、当初は電池セルを輸入する予定で、10年初頭まで変更は見込まれないと述べた。「小規模なギガワット工場には約XNUMX億ドルが必要だ。XNUMXGW未満を考えてほしい」とピーク・エナジーのランドン・モスバーグ最高経営責任者(CEO)は発表会で述べた。 。 「したがって、市場に投入する最も早い方法は、サードパーティから入手可能なセルを使用してシステムを構築することです。十分なセルを出荷する能力を構築しているのは中国だけです。」同社は最終的には、米国インフレ抑制法に基づく国内コンテンツクレジットの資格を取得したいと考えている。

インドのKPITなど一部のサプライヤーは、生産計画を持たずにこの分野に参入している。自動車用ソフトウェアおよびエンジニアリングソリューション事業は、2023年100月にナトリウムイオン電池技術を発表し、製造パートナーの探索に着手した。 KPIT会長のラヴィ・パンディット氏は、同社はエネルギー密度が170Wh/kgから220Wh/kgの範囲で、潜在的にはXNUMXWh/kgに達する可能性がある複数のバリエーションを開発していると述べた。

「私たちがナトリウムイオン電池の研究を始めたとき、エネルギー密度の当初の期待はかなり低かったです」と彼は言いました。 「しかし、当社や他の企業が実施してきた開発のおかげで、過去 2024 年間にわたってエネルギー密度は上昇しています。」供給提携を模索している企業もある。昨年、世界有数のバッテリーエネルギー貯蔵システムインテグレーターの一つであるフィンランドの技術グループWärtsiläは、この分野での提携や買収の可能性を模索していると発表した。当時、同社は研究施設でテクノロジーをテストする方向に進んでいた。 「私たちのチームは、将来の定置型エネルギー貯蔵ソリューションにナトリウムイオン電池を組み込むなど、多様化するエネルギー貯蔵技術の新たな機会を追求することに引き続き取り組んでいます」と、バルチラ・エネルギー・ストレージ・アンド・オプティマイゼーションの戦略ソリューション開発ディレクター、エイミー・リュー氏はXNUMX月に述べた。 XNUMX年。

ニアショアリングの機会

多くの量産化発表を受けて、ナトリウムイオン電池は現在、成否の瀬戸際にあり、投資家の関心がこの技術の運命を決定することになる。 2023 年 40 月に実施された IDTechEx の市場分析では、2030 年までに少なくとも 100 GWh の成長が見込まれ、さらに 2025 GWh の製造能力は XNUMX 年までの市場の成功にかかっています。

「これらの予測は、(ナトリウムイオン電池)業界に差し迫ったブームが到来することを前提としていますが、それは今後数年間の商業的取り組みにかかっています」とシディキ氏は述べた。

ナトリウムイオンは、必要な原材料が世界中で容易に入手できるため、ニアショアのクリーンエネルギーのサプライチェーンに新たな機会を提供する可能性があります。しかし、電車はすでに駅を出発したようです。

ベンチマークのハートリー氏は「リチウムイオン電池市場の初期段階と同様、世界の産業にとっての主なボトルネックは中国の優位性だろう」と述べた。 「2023 年の時点で、ナトリウム イオン電池の生産能力の 99.4% が中国に拠点を置いており、この数字は 90.6 年までに 2030% まで低下すると予測されています。ヨーロッパと北米の政策により、リチウムイオン電池のサプライチェーンが中国から離れようとしているため、国内生産への依存に伴い、現地化されたサプライチェーンを構築するためにナトリウムイオン市場にも変化が必要となるだろう。」

この記事で表明された見解や意見は著者自身のものであり、必ずしも 太陽光発電マガジン.

このコンテンツは著作権で保護されており、再利用することはできません。 私たちと協力したい場合、および私たちのコンテンツの一部を再利用したい場合は、editors@pv-magazine.com までご連絡ください。

ソースから 太陽光発電マガジン

免責事項: 上記の情報は、Chovm.com とは独立して pv-magazine.com によって提供されます。 Chovm.com は、販売者および製品の品質と信頼性についていかなる表明も保証も行いません。

Afrikaans

Afrikaans አማርኛ

አማርኛ العربية

العربية বাংলা

বাংলা Nederlands

Nederlands English

English Français

Français Deutsch

Deutsch हिन्दी

हिन्दी Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Bahasa Melayu

Bahasa Melayu മലയാളം

മലയാളം پښتو

پښتو فارسی

فارسی Polski

Polski Português

Português Русский

Русский Español

Español Kiswahili

Kiswahili ไทย

ไทย Türkçe

Türkçe اردو

اردو Tiếng Việt

Tiếng Việt isiXhosa

isiXhosa Zulu

Zulu