小規模な太陽光発電メーカーは生産ラインを閉鎖しているが、利益率を健全な領域に戻すほどのペースではない。InfoLink の Amy Fang が、近い将来に太陽光発電企業が直面するであろう将来について考察する。

PVマガジン12/24号より

経済の逆風と政策の変化により、2024 年後半には世界の太陽光発電市場は減速する見込みです。PV の供給過剰を緩和する方法については引き続き議論が続いています。

InfoLinkは492年の太陽光発電需要を控えめに568GW~2025GWと予測しているが、さらに弱まる可能性があり、469年に予想される533GW~2024GWを下回る可能性もある。

2024年XNUMX月から古い生産ラインの段階的な廃止が始まり、新しい工場では生産調整や延期も行われているが、利益率がマイナスとなり、利益回復のペースは依然として遅い。

中国の太陽光発電業界は供給過剰に対処しようとしてきた。中国の業界団体は積極的に価格調整を始め、コストガイダンスに基づいてメーカー間で自主規制を呼びかけている。より高い製品品質基準を規定する規制も可能である。しかし、このような供給側の改革が効果を発揮するには時間がかかるため、InfoLink は動向を注視していく。

サプライチェーン

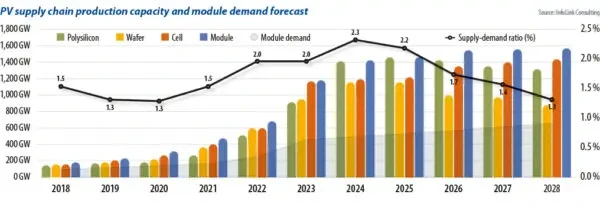

太陽光発電サプライチェーンの最小セグメントであるウェハーメーカーは、需要の2.3倍の製品を生産できる可能性がある。サプライチェーン全体の生産能力とモジュール需要を比較すると、ギャップは縮まっているが、生産能力の停止ペースは遅いことがわかる。供給過剰が続くと、サプライチェーンの一部でスポット価格が現金コストレベルを下回り、価格が逆転する状況になっている。

2024 年後半には、さまざまなセグメントで生産能力の削減と段階的廃止が加速すると予想されます。これには、新規参入企業とティア 2 およびティア 3 メーカーの生産能力が含まれます。

ポリシリコンの生産は高度に統合されており、メーカーは市場シェアを失うことを恐れて同業他社を調査している。

ポリシリコン分野の生産能力の整理はすぐには完了しないと予想されています。現場では、3年第2024四半期にティア2企業の一部が閉鎖し始めました。ティア2025の生産者は苦戦しており、新規参入者は困難な立場に陥っています。一方、大手企業も厳しい収益性圧力と全般的なキャッシュフロー損失の課題に直面しています。これらの要因により、XNUMX年には大規模な生産能力の撤退が加速すると予想されます。

サプライチェーンの中流部門では、企業が品質の向上と製品サイズの変更によって製品の差別化を図ろうとしているため、ウェーハ部門の製造能力の伸び率が著しく鈍化しています。正にドープされたp型ウェーハの生産量は引き続き減少しており、182 mmおよび210 mmウェーハを生産するメーカーは減少しています。ティア2およびティア3メーカーの中には、事業危機に直面する企業もあります。既存の生産能力がより急速に段階的に廃止されるため、粗利益率は2025年と2026年に健全なレベルに戻ると予想されます。

セルとモジュール

セルの生産能力クリアランス率は、主に技術進歩の影響により、他のセグメントよりも速いです。2023年から2024年にかけて、p型セル生産能力の存続と段階的廃止のタイムラインは、企業にとって重要な評価焦点となっています。古いp型能力は長期的には残らないでしょう。2024年第XNUMX四半期には、企業は中国でp型能力の閉鎖を開始し、特に東南アジアの海外セル能力も、米国の貿易政策の厳格化により段階的に廃止され始めました。

モジュール分野での意思決定は比較的遅い。これは、モジュール生産能力の多くが2022年に確立され、改造リスクが低く、投資コストが比較的低かったことが一因である。一方、市場環境により工場の稼働率が大幅に低下し、コストが上昇し、メーカーの意思決定が困難になっている。メーカーは、中古設備を海外に移管して工場を建設することで対応する可能性がある。

新規参入企業やティア2、ティア3メーカーは生産能力の拡大を減速させ始めており、一部は一時的に生産を停止している。ティア1メーカーの大半の操業停止計画や東南アジアの生産能力の取り扱いは依然として不透明だ。2024年25月時点で、推定30~150GWの操業停止が確認されており、約XNUMXGWが一時停止または再編中であることが確認されている。

価格の下落が続くと、より多くの企業が市場から撤退せざるを得なくなります。しかし、メーカーの戦略を考慮すると、市場競争により短期間で大規模な生産能力の撤退が困難になるため、生産能力の削減に関する意思決定プロセスは、やはり時間がかかります。そのため、将来的には在庫問題が常態化するでしょう。

その結果、工場の稼働率は以前の高水準に戻らない可能性があります。太陽光発電サプライチェーン全体の定格生産能力は1TWに達しており、予測稼働率は約50%から70%になると予想されています。ティア2およびティア3の稼働率は20%から40%に達する可能性があります。稼働率が低下すると、建設費と設備費の償却費が増加します。稼働率が20%に低下すると、コスト増加が倍増し始めます。原価以下で運営することの長期的な影響を考慮すると、ウェーハおよびセルセグメントに大きな悪影響が及ぶことになります。需給比率は1.7年までに約2026に戻り、2021年と2022年の水準に近づき、よりバランスの取れた市場状況につながると予想されます。

著者について: エイミー・ファング InfoLink のシニアアナリストであり、PV サプライチェーンの太陽電池とモジュールの分野に注力し、価格動向の予測と生産データを扱っています。

このコンテンツは著作権で保護されており、再利用することはできません。 私たちと協力したい場合、および私たちのコンテンツの一部を再利用したい場合は、editors@pv-magazine.com までご連絡ください。

ソースから 太陽光発電マガジン

免責事項: 上記の情報は、Chovm.com とは独立して pv-magazine.com によって提供されています。Chovm.com は、販売者および製品の品質と信頼性について一切の表明および保証を行いません。Chovm.com は、コンテンツの著作権に関する違反に対する一切の責任を明示的に否認します。