2021 年に経済が急激な回復を始めると、金融市場もこれに追随しました。 合併・買収(M&A)活動は2015年以来最高レベルに達し、 KPMGによると、5.1年には2021兆XNUMX億ドルの取引を記録しているという。

静かな2020年からの回復は2022年も続くと予想されているが、2022年の取引は2021年よりも少なくなる可能性が高い。

低金利により、非常に高い評価額の企業を買収するための多額の資金調達が可能になりました。 金利の上昇に伴い、イノベーションへの投資や金融活動は減速すると予想されている。

IBISWorld は、2021 年と 2022 年に合併・買収活動が最も多かったセクターを調査しました。

セクターは広く定義されており、テクノロジー、工業および化学、ヘルスケア、ビジネスおよび金融サービス、メディアが含まれます。

IBISWorld レポートの特定の取引と業界データは、2021 年と 2022 年にどのような種類の企業と市場で取引量が多かったのかを明らかにします。

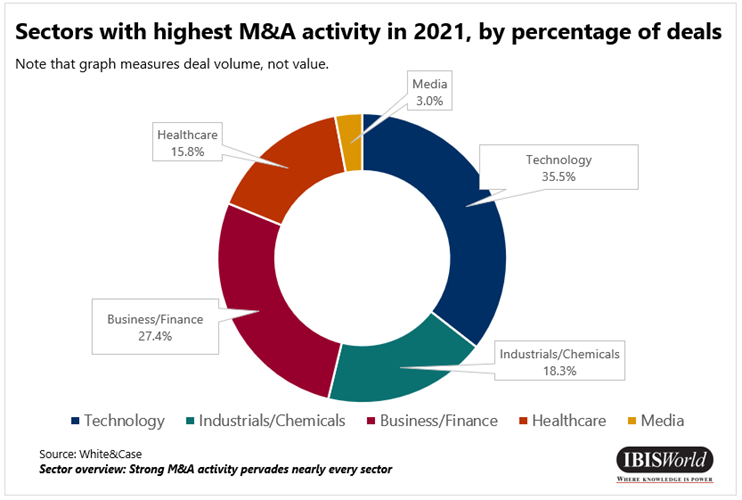

1。 技術

テクノロジー企業は 2021 年に最大の M&A 件数を記録しました。 法律事務所ホワイト&ケースによると、2,193件の取引がある。 広義に定義されるセクターには、ロボット エンジニアだけでなく、建設およびインフラストラクチャ プラットフォームの開発者もテクノロジー企業が含まれます。

現代自動車(ヒュンダイ)によるロボット開発開発会社ボストン・ダイナミクスの1.1億ドル買収は、あらゆる分野で2021年の最も重要な取引のXNUMXつだ。

Algolia による AI を活用した Web 検索ツール Search.io の買収や、Reliance Industries Limited による太陽光インフラプロジェクト管理プラットフォーム SenseHawk Inc. の買収などの小規模な取引は、2022 年のテクノロジー取引の性質を洞察します。

ヒュンダイやアルゴリアの場合のように、大企業は自社の技術を強化するために革新的な中小企業を買収することがよくあります。

ハイテク取引の熱狂を引き起こしている業界には次のようなものがあります。 米国におけるエンジニアリング サービス, 米国の地球物理サービス および 米国における科学および研究開発後者の業界は技術革新と買収の中心となることが多い。

科学研究開発業界の企業数は、まだ買収されていない革新的な企業の供給の増加を反映して、8.5 年と 5.3 年にそれぞれ推定 2021% と 2022% 増加しました。

2. 工業および化学品

工業および化学部門 法律事務所ホワイト&ケースによると、1,127年に2021件の取引が成立した.

たとえば、SK Capital Partners LPは2021年に、製品パッケージに使用されるモノマーとポリマーを生産する化学会社Deltech LLCの過半数の権益を購入した。

2020年後半に工場やプラントが再開され、事業運営が通常に戻ったため、活動は活発化した。賃金と投入コストの上昇により、製造業者やその他の産業企業はコストの相乗効果を追求するようになった。

その後、ベンチャーキャピタルやプライベートエクイティ企業は、2022年にエネルギー・素材企業の予想される収益の増加を利用して参入を始めた。

この M&A 活動を推進している業界には、以下のようなものがあります。 石油化学製造業 石油・ガス田サービス産業 と 送電業。 石油化学製造業界の市場集中度は高く、大手 69.1 社が業界収益の XNUMX% を占めると予想されており、買収の顕著性が際立っています。

3. ビジネスおよび金融サービス

ほぼすべてのセクターのさまざまな企業がビジネスおよび金融サービス会社を利用しています。 ビジネスおよび金融分野では、いくつかの企業がビジネスデータの分析、顧客への融資、支払いの効率化、ワークフローの管理を行う革新的な方法を開発しました。

当然のことながら、2021 年のこの分野の M&A 活動はソフトウェア企業が大半を占めており、2022 年も引き続き輝き続けると考えられます。ビジネスおよび金融サービスでは、1,691 年に 2021 件の M&A 取引が追加されました。

これらの事業者は、企業と消費者の両方にサービスを提供します。 金融サービス会社の Stripe Inc. は、2021 年にインドの金融業務プラットフォーム Recko を買収しました。Recko のテクノロジーは、支払い、入金、返金、その他の重要な財務プロセスを調整することで企業の収益管理を支援します。

2022 年、Square 決済システム技術のプロバイダーである Block Inc. は、中小企業の売上と購買力を高める「今買って後で支払う」金融会社である Afterpay Limited を買収しました。

この分野の主要取引には、以下の企業も含まれています。 ビジネス分析およびエンタープライズ ソフトウェア業界, 人事給与ソフトウェア業界, 市場調査業界 および クレジットカード処理および送金業界.

HRおよび給与ソフトウェア企業は、2017年から2022年にかけて平均EBIT/売上高比率(営業利益率)が上昇しているため、投資会社にとって特に魅力的です。

4。 健康管理

ヘルスケア業界は、2022 年に至るまで M&A 件数が増加する傾向が続いています。 2021 年、この業界の M&A 取引件数は 976 件でした。 ヘルスケア分野の主要産業には次のものがあります。 ブランド名医薬品製造業界 および 医療機器製造業界.

米国におけるバイオテクノロジー はヘルスケアの M&A 活動を推進するもう XNUMX つの主要産業です。 革新的なソリューションと高い収益の可能性で知られるこの業界は、投資家による投機を受けやすい。

IBISWorld は、バイオテクノロジー企業の数が 7.5 年までの 2022 年間で年率 XNUMX% 増加したと推定しています。この分野に参入する新規事業者と比較的高い市場集中は、M&A 活動の活発さを示しています。

2022年6.7月、ファイザー社は免疫炎症性疾患の治療を目指すアリーナ・ファーマシューティカルズ社のXNUMX億ドルの買収を完了した。 この買収は、大企業が社内研究投資の代わりに小規模なイノベーターに賭ける一般的な慣行を表している。

5。 メディア

186年に2021件の取引を記録したにもかかわらず、メディア部門のM&A額は総額182.9億ドルと巨額に達した。 新型コロナウイルス感染症のパンデミックにより消費者がオンラインでの消費習慣を強める中、ホームエンターテイメントとデジタル広告が隆盛を極めた。

この分野の取引には、コンテンツ制作のためのキャラクターやブランドの権利の購入に加えて、ストリーミングとコンテンツのプラットフォームの統合が含まれます。

Netflix Inc.による700.0億ドルでの権利購入 チャーリーとチョコレート工場 AT&T 社によるワーナー ブラザーズのスピンオフとディスカバリー社との合併 (総額 96.0 億ドル) は、メディア分野で行われているさまざまな取引を例示しています。

インターネット出版および放送業界 また、M&A 活動も盛んに行われてきました。 経済全体に対するこの業界の貢献は、12.1 年までの 10 年間で年率 2027% で増加しており、米国の GDP よりもはるかに速いペースで増加しており、その重要性が継続していることを示しています。

今度は何だい?

パズルの重要なピースではあるが、近年のM&A活動の増加を引き起こした要因は低金利だけではなかった。

経済と私たちの生活においてテクノロジーが果たす役割が大きくなるにつれて、消費者と企業の両方に利益をもたらす革新的な製品が登場しています。これらの新製品は、小さな頭痛を解決し、人生を変える病気の治療法を提供します。

それでも、金利の上昇には、期待収益の低下、割引率の上昇、取引の評価額の低下が伴います。

しかし、M&A市場はすでに2022年に減速の兆しを見せている。プライスウォーターハウスクーパースの分析では次のことが指摘されている。 M&A取引額は堅調だが、投資家の不確実性と買収需要の減少の兆候として、2022年半ばまでに取引額は減少する。

経済と金融市場へのマイナスのショックは2023年にさらに強まると予想されており、M&A活動の見通しは暗いものになるだろう。

合併によるコストの相乗効果と利益の増加を求める業界では、2023 年に取引量が増加する可能性が高い。キャッシュフローがまだ見えていない投機的な業界では、取引は減少するだろう。

ソースから ルビスワールド

上記の情報は、Chovm.com とは独立して、lbisworld によって提供されます。 Chovm.com は、販売者および製品の品質と信頼性についていかなる表明も保証も行いません。

বাংলা

বাংলা Nederlands

Nederlands English

English Français

Français Deutsch

Deutsch हिन्दी

हिन्दी Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Bahasa Melayu

Bahasa Melayu മലയാളം

മലയാളം پښتو

پښتو فارسی

فارسی Polski

Polski Português

Português Русский

Русский Español

Español Kiswahili

Kiswahili ไทย

ไทย Türkçe

Türkçe اردو

اردو Tiếng Việt

Tiếng Việt isiXhosa

isiXhosa Zulu

Zulu