ലാഭക്ഷമത ഉൾപ്പെടെ നിരവധി പ്രധാന അനുപാതങ്ങൾ IBISWorld വാഗ്ദാനം ചെയ്യുന്നു. ലോകമെമ്പാടുമുള്ള ആയിരക്കണക്കിന് വ്യവസായങ്ങൾലാഭക്ഷമത വിശകലനത്തിന്റെ വിപുലമായ വിഷയത്തെ വിശകലനം ചെയ്യുക, ഇതിൽ നിന്ന് എന്ത് അനുമാനിക്കാം, വ്യവസായങ്ങൾ തമ്മിലുള്ള വിശകലനം എങ്ങനെ വ്യത്യാസപ്പെട്ടിരിക്കാം എന്നിവ വിശകലനം ചെയ്യുക എന്നതാണ് ഈ ലേഖനത്തിന്റെ ലക്ഷ്യം.

ഒരു കമ്പനിയുടെ ആരംഭത്തിനുശേഷം, അതിന്റെ പ്രാഥമിക ലക്ഷ്യങ്ങളിലൊന്ന് ലാഭം ഉണ്ടാക്കുക എന്നതാണ്. ഇതിനെക്കുറിച്ചുള്ള അടിസ്ഥാന ധാരണ, കമ്പനി ചെലവഴിക്കുന്നതിനേക്കാൾ കൂടുതൽ സമ്പാദിക്കുക എന്നതാണ്. അതിനാൽ, നിങ്ങളുടെ ബിസിനസ്സിന്റെ വളർച്ച വിലയിരുത്തുന്നതിന്, ലാഭത്തെക്കുറിച്ചുള്ള സൂക്ഷ്മമായ വിശകലനം പ്രധാനമാണ്. എന്നിരുന്നാലും, സാമ്പത്തിക പ്രസ്താവനകൾക്ക് കീഴിലുള്ള സൂക്ഷ്മതകൾ ഒരു കമ്പനിയുടെ ലാഭത്തെക്കുറിച്ച് കൂടുതൽ വിശദമായ ധാരണ നൽകും.

ലാഭക്ഷമത വിശകലനം എന്താണ്?

വിവിധ പദ്ധതികൾ, പദ്ധതികൾ അല്ലെങ്കിൽ ഉൽപ്പന്നങ്ങൾ എന്നിവയുമായി ബന്ധപ്പെട്ട് ലാഭക്ഷമത ഒപ്റ്റിമൈസ് ചെയ്യുന്നതിനുള്ള രീതികൾ തിരിച്ചറിയാൻ ബിസിനസ്സ് നേതാക്കളെ ലാഭക്ഷമത വിശകലനം സഹായിക്കുന്നു. ഒരു ബിസിനസ്സിന്റെ വിവിധ വരുമാന സ്രോതസ്സുകളിൽ നിന്ന് ലഭിക്കുന്ന ലാഭം വ്യവസ്ഥാപിതമായി വിശകലനം ചെയ്യുന്ന പ്രക്രിയയാണിത്.

സാധാരണയായി, ലാഭക്ഷമതാ വിശകലനം ലാഭക്ഷമതാ അനുപാതങ്ങളെ മാത്രം ആശ്രയിക്കുന്നതായി തെറ്റായി അനുമാനിക്കപ്പെടുന്നു. വാസ്തവത്തിൽ, ബിസിനസ്സ് നേതാക്കളെ മുഴുവൻ കാഴ്ചപ്പാടും മനസ്സിലാക്കാൻ സഹായിക്കുന്നതിന് ഇത് ഗുണപരവും അളവ്പരവുമായ വിശകലനങ്ങളെ ആശ്രയിക്കുന്നു. ലാഭക്ഷമതാ വിശകലനം നിരവധി അളവ് ചോദ്യങ്ങൾക്ക് വ്യക്തത നൽകുന്നുണ്ടെങ്കിലും, ഏറ്റവും വസ്തുതാപരവും വിശ്വസനീയവുമായ വിവര സ്രോതസ്സുകൾ ഏതൊക്കെയാണെന്ന് തിരിച്ചറിയാൻ ബിസിനസ്സ് നേതാക്കളെ സഹായിക്കുമെന്നതാണ് ഇതിന്റെ പ്രത്യേകത.

ലാഭക്ഷമത വിശകലനം പ്രധാനമായിരിക്കുന്നത് എന്തുകൊണ്ട്?

ഒരു ബിസിനസിന്റെ വരുമാനത്തിന്റെ ഗുണനിലവാരം മനസ്സിലാക്കേണ്ടത് പ്രധാനമായിരിക്കുന്നതിന് നിരവധി കാരണങ്ങളുണ്ട്.

ഒന്നാമതായി, ഒരു കമ്പനി ലാഭം പരമാവധിയാക്കുന്നതിന്, ബിസിനസ്സ് നേതാക്കൾ അവരുടെ ലാഭത്തിന് പിന്നിലെ പ്രേരകശക്തികളെ മനസ്സിലാക്കേണ്ടതുണ്ട്. ഇത് വരുമാനം ഉണ്ടാക്കുന്ന പ്രക്രിയകളിലും പ്രവർത്തനങ്ങളിലും കാര്യക്ഷമത സൃഷ്ടിക്കാൻ സഹായിക്കുന്നു. തൽഫലമായി, ലാഭക്ഷമതയെ ബാധിക്കുന്ന ഓവർഹെഡുകളും മറ്റ് ചെലവുകളും കുറയ്ക്കുന്നതിനുള്ള രീതികൾ തുടർച്ചയായി കണ്ടെത്താൻ ഇത് ഒരു ബിസിനസിനെ നിർബന്ധിതരാക്കുന്നു.

രണ്ടാമതായി, ലാഭക്ഷമത വിശകലനം, ഉൽപ്പന്ന മിശ്രിതങ്ങൾ മെച്ചപ്പെടുത്തി ദീർഘകാല ലാഭം പരമാവധിയാക്കുന്നതിനുള്ള രീതികൾ തിരിച്ചറിയാൻ സഹായിക്കുന്നു. ന്യായമായ ലക്ഷ്യങ്ങൾ സൃഷ്ടിക്കുന്നതിനും അവ എങ്ങനെ നേടാമെന്ന് തീരുമാനിക്കുന്നതിനും ഓപ്പറേറ്റർമാരെ പ്രാപ്തരാക്കുന്നതിലൂടെ ഇത് ഒരു ബിസിനസ്സിന്റെ ബജറ്റിംഗിനെ സഹായിക്കുന്നു.

ഹ്രസ്വകാല, ദീർഘകാല ഉൽപ്പന്ന മിശ്രിതങ്ങൾ തിരിച്ചറിയാനുള്ള കഴിവ്, കമ്പനിയിൽ എന്തൊക്കെ മാറ്റങ്ങൾ വരുത്തണമെന്ന് നിർണ്ണയിക്കുന്നതിൽ മാനേജ്മെന്റ് ടീമിനെ സഹായിക്കുന്നു.

ലാഭക്ഷമതാ വിശകലനത്തിന്റെ ഒരു അനന്തരഫലമായി, ഭാവിയിലെ വിൽപ്പന മുൻകൂട്ടി കാണാനും ഉപഭോക്തൃ ജനസംഖ്യാശാസ്ത്രം, ഭൂമിശാസ്ത്രപരമായ സ്ഥാനങ്ങൾ, ഉൽപ്പന്ന തരങ്ങൾ എന്നിവയെക്കുറിച്ചുള്ള ഉൾക്കാഴ്ച നൽകാനും കഴിയും, ഇത് സാധ്യതയുള്ള ലാഭം വിലയിരുത്താൻ ഉപയോഗിക്കാം. ഇത് ബിസിനസുകൾക്ക് ഓരോ ഉൽപ്പന്നത്തിന്റെയും ലാഭക്ഷമത നിരീക്ഷിക്കാൻ അനുവദിക്കുന്നു, ഇത് നിർദ്ദിഷ്ട ഉൽപ്പന്നങ്ങൾ ഒഴിവാക്കാൻ ഓപ്പറേറ്റർമാരെ സഹായിക്കും.

അവസാനമായി, ലാഭക്ഷമത വിശകലനം ഉപഭോക്താക്കളുമായും വെണ്ടർമാരുമായും ഉള്ള ബന്ധങ്ങളെ സൂക്ഷ്മമായി പരിശോധിക്കുന്നു. ഏത് ഉപഭോക്താക്കളാണ് ഏറ്റവും കൂടുതൽ ലാഭം നേടുന്നതെന്നും ഏത് വെണ്ടർമാരാണ് ലാഭക്ഷമതയിൽ ഏറ്റവും കൂടുതൽ സ്വാധീനം ചെലുത്തുന്നതെന്നും ഇത് തിരിച്ചറിയുന്നു. ഉപഭോക്താക്കളും വെണ്ടർമാരും തമ്മിലുള്ള ബന്ധങ്ങൾ സന്തുലിതമാക്കുമ്പോൾ ഇത് നിർണായകമാണ്.

ലാഭക്ഷമത അനുപാതം

ഒരു നിശ്ചിത കാലയളവിൽ വരുമാനം, ബാലൻസ് ഷീറ്റ് ആസ്തികൾ, പ്രവർത്തന ചെലവുകൾ, ഓഹരി ഉടമകളുടെ ഇക്വിറ്റി എന്നിവയുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ ലാഭം ഉണ്ടാക്കാനുള്ള ഒരു കമ്പനിയുടെ കഴിവ് അളക്കുന്നതിനും വിലയിരുത്തുന്നതിനും വിശകലന വിദഗ്ധരും നിക്ഷേപകരും ഉപയോഗിക്കുന്ന സാമ്പത്തിക അളവുകളാണ് ലാഭക്ഷമതാ അനുപാതങ്ങൾ.

മിക്ക ബിസിനസുകൾക്കും ഉയർന്ന അനുപാതമോ മൂല്യമോ സാധാരണയായി അഭികാമ്യമാണ്, കാരണം ഇത് സാധാരണയായി വരുമാനം, ലാഭം, പണമൊഴുക്ക് എന്നിവ സൃഷ്ടിച്ചുകൊണ്ട് കമ്പനി മികച്ച പ്രകടനം കാഴ്ചവയ്ക്കുന്നു എന്നാണ് അർത്ഥമാക്കുന്നത്. ഒരു കമ്പനി പ്രവർത്തിക്കുന്ന വിശാലമായ വ്യവസായവുമായി താരതമ്യപ്പെടുത്തുമ്പോഴോ അതേ ഓപ്പറേറ്ററുടെ മുൻ കാലയളവുകളുമായി താരതമ്യപ്പെടുത്തുമ്പോഴോ അനുപാതങ്ങൾ ഏറ്റവും ഉപയോഗപ്രദമാകും.

സാധാരണയായി രണ്ട് തരത്തിലുള്ള ലാഭക്ഷമത അനുപാതങ്ങളുണ്ട്: മാർജിൻ അനുപാതങ്ങളും റിട്ടേൺ അനുപാതങ്ങളും. വ്യത്യസ്ത അളവുകളിൽ വിൽപ്പനയെ ലാഭമാക്കി മാറ്റാനുള്ള ഒരു ബിസിനസ്സിന്റെ കഴിവിനെയാണ് മാർജിൻ അനുപാതങ്ങൾ പ്രതിനിധീകരിക്കുന്നത്. ഓഹരി ഉടമകൾക്ക് റിട്ടേണുകൾ സൃഷ്ടിക്കാനുള്ള ഒരു ബിസിനസ്സിന്റെ കഴിവിനെയാണ് റിട്ടേൺ അനുപാതങ്ങൾ പ്രതിനിധീകരിക്കുന്നത്.

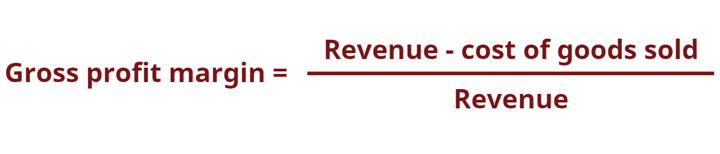

മൊത്തലാഭ വിഹിതം

ഉല്പ്പാദനത്തില് ഉള്പ്പെടുന്ന വില്പ്പനയുടെ വില കുറച്ച ശേഷമുള്ള വരുമാനം മൊത്ത ലാഭ മാര്ജിന് കാണിക്കുന്നു. വില്പ്പനയുടെ വില എന്നത് ഒരു കമ്പനി വില്ക്കുന്ന സാധനങ്ങളോ സേവനങ്ങളോ ഉല്പ്പാദിപ്പിക്കുന്നതിന് ചെലവഴിക്കുന്ന തുകയാണ്. ഉല്പ്പന്നങ്ങളുടെയും സേവനങ്ങളുടെയും ഉല്പ്പാദനത്തില് ഉള്പ്പെടുന്ന നേരിട്ടുള്ള അധ്വാനം, വസ്തുക്കള് തുടങ്ങിയ നേരിട്ടുള്ള ചെലവുകളില് നിന്ന് ഒരു ബിസിനസ്സ് എത്രത്തോളം വരുമാനം ഉണ്ടാക്കുന്നു എന്നതിന്റെ സൂചനയാണ് മൊത്ത ലാഭ മാര്ജിന്.

പ്രവർത്തന ലാഭം

പ്രവർത്തന ലാഭ മാർജിൻ, പലിശ ചെലവുകളും ആദായനികുതിയും കുറയ്ക്കുന്നതിന് മുമ്പുള്ള വിൽപ്പനയുടെ ശതമാനമായി വരുമാനം കണക്കാക്കുന്നു. ഉയർന്ന പ്രവർത്തന ലാഭ മാർജിനുള്ള ബിസിനസുകൾ പൊതുവെ സ്ഥിര ചെലവുകളും ബാധ്യതകൾക്കുള്ള പലിശയും നൽകാൻ നന്നായി സജ്ജരാണ്, സാമ്പത്തിക മാന്ദ്യത്തെ അതിജീവിക്കാൻ മികച്ച അവസരങ്ങളുണ്ട്, കൂടാതെ കുറഞ്ഞ ലാഭ മാർജിൻ ഉള്ള എതിരാളികളേക്കാൾ കുറഞ്ഞ വില വാഗ്ദാനം ചെയ്യാൻ കൂടുതൽ പ്രാപ്തരാണ്.

ഒരു ബിസിനസ്സിന്റെ പ്രവർത്തനച്ചെലവ് കൈകാര്യം ചെയ്യുന്നതിലൂടെ അതിന്റെ ലാഭക്ഷമതയെ ഗണ്യമായി മെച്ചപ്പെടുത്താൻ നല്ല മാനേജ്മെന്റിന് കഴിയുമെന്നതിനാൽ, ഒരു ബിസിനസ് മാനേജ്മെന്റിന്റെ ശക്തി വിലയിരുത്താൻ പ്രവർത്തന ലാഭ മാർജിൻ സാധാരണയായി ഉപയോഗിക്കുന്നു.

അറ്റാദായ മാർജിൻ

പലിശയും നികുതിയും ഉൾപ്പെടെയുള്ള എല്ലാ ചെലവുകളും കണക്കിലെടുത്തതിനുശേഷം, ഒരു ബിസിനസ്സ് എത്രത്തോളം ലാഭകരമാണെന്ന് അന്തിമ ചിത്രം നൽകുന്നത് അറ്റാദായ മാർജിനാണ്. ലാഭക്ഷമത വിശകലനം ചെയ്യുമ്പോൾ അറ്റാദായ മാർജിൻ ഉപയോഗിക്കുന്നതിനുള്ള ഒരു കാരണം, ചെലവുകൾ ഉൾപ്പെടെ എല്ലാം കണക്കിലെടുക്കുന്നു എന്നതാണ്. വിശകലനത്തിനുള്ളിൽ അറ്റാദായ മാർജിൻ ഉപയോഗിക്കുന്നതിന്റെ ഒരു പോരായ്മ, ഒറ്റത്തവണ ചെലവുകളും നേട്ടങ്ങളും പോലുള്ള ഒരു പ്രവണതയെ പലപ്പോഴും നിർണ്ണയിക്കാൻ കഴിയുന്ന നിരവധി ക്രമരഹിതമായ വേരിയബിളുകൾ ഇതിൽ ഉൾപ്പെടുന്നു എന്നതാണ്, ഇത് ഒരു ബിസിനസ്സിന്റെ പ്രകടനത്തെ അതിന്റെ വ്യവസായത്തിലെ എതിരാളികളുമായി താരതമ്യം ചെയ്യുന്നത് ബുദ്ധിമുട്ടാക്കുന്നു.

പണമൊഴുക്ക് മാർജിൻ

ഒരു കമ്പനിയുടെ പ്രവർത്തന പ്രവർത്തനങ്ങളിൽ നിന്നുള്ള പണമൊഴുക്കും വിൽപ്പനയും (അല്ലെങ്കിൽ വരുമാനവും) തമ്മിലുള്ള ബന്ധത്തെയാണ് ക്യാഷ് ഫ്ലോ മാർജിൻ പ്രകടിപ്പിക്കുന്നത്. വിൽപ്പനയെ പണമാക്കി മാറ്റാനുള്ള ഒരു ബിസിനസ്സിന്റെ കഴിവിനെ ഇത് അളക്കുന്നു. ക്യാഷ് ഫ്ലോയുടെ ശതമാനം കൂടുന്തോറും വിതരണക്കാർ, ലാഭവിഹിതം, യൂട്ടിലിറ്റികൾ, സേവന കടം എന്നിവ നൽകുന്നതിനും മൂലധന ആസ്തികൾ വാങ്ങുന്നതിനും വിൽപ്പനയിൽ നിന്ന് കൂടുതൽ പണം ലഭ്യമാകും.

എന്നിരുന്നാലും, നെഗറ്റീവ് ക്യാഷ് ഫ്ലോ എന്നാൽ ബിസിനസ്സ് വിൽപ്പനയോ ലാഭമോ ഉണ്ടാക്കുന്നുണ്ടെങ്കിലും, അത് ഇപ്പോഴും പണം നഷ്ടപ്പെടുത്തുന്നുണ്ടാകാം എന്നാണ്. ഒരു കമ്പനിക്ക് അപര്യാപ്തമായ ക്യാഷ് ഫ്ലോ ഉള്ള സാഹചര്യത്തിൽ, പ്രവർത്തനങ്ങൾ നിലനിർത്തുന്നതിനായി കമ്പനി ഫണ്ട് കടം വാങ്ങാനോ നിക്ഷേപകരിലൂടെ പണം സ്വരൂപിക്കാനോ തീരുമാനിച്ചേക്കാം.

ക്യാഷ് ഫ്ലോ മാർജിനിന് ഉപയോഗിക്കുന്ന നിർവചനവും കണക്കുകൂട്ടലും പ്രിവ്യൂ ചെയ്ത ശേഷം, നമുക്ക് ഇപ്പോൾ രണ്ട് വ്യത്യസ്ത വ്യവസായങ്ങൾ പരിശോധിക്കാം. വ്യവസായ-നിർദ്ദിഷ്ട ക്യാഷ് ഫ്ലോ മാർജിനുകൾ ഇതിൽ കാണാം ഐബിഐഎസ് വേൾഡിന്റെ വ്യവസായ സാമ്പത്തിക അനുപാതങ്ങൾ.

2020-21 ൽ, യുകെയിലെ മുഴുവൻ സേവന റെസ്റ്റോറന്റ് വ്യവസായം 11% ക്യാഷ് ഫ്ലോ മാർജിൻ ഉണ്ടായിരുന്നു, അതേസമയം ഹോട്ടൽ വ്യവസായം അതേ വർഷം 28% എന്ന മികച്ച ക്യാഷ് ഫ്ലോ മാർജിൻ ഉണ്ടായിരുന്നു. എന്നിരുന്നാലും, വിശാലമായ വ്യവസായവുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ ഒരേ വ്യവസായത്തെയോ ഒരു വ്യക്തിഗത കമ്പനിയെയോ കാലക്രമേണ വിലയിരുത്തുമ്പോൾ ലാഭക്ഷമത അനുപാതങ്ങൾ പലപ്പോഴും നന്നായി ഉപയോഗിക്കുന്നു.

ഒരു ബിസിനസ്സ് വിജയിക്കണമെങ്കിൽ പണമൊഴുക്ക് കൈകാര്യം ചെയ്യേണ്ടത് അത്യന്താപേക്ഷിതമാണ്. കാരണം, പതിവായി മതിയായ പണമൊഴുക്ക് ഉണ്ടായിരിക്കുന്നത് ചെലവുകൾ കുറയ്ക്കുകയും ഉണ്ടാകാവുന്ന അധിക ലാഭമോ വളർച്ചാ അവസരങ്ങളോ പ്രയോജനപ്പെടുത്താൻ ഒരു കമ്പനിയെ പ്രാപ്തമാക്കുകയും ചെയ്യുന്നു. ഉദാഹരണത്തിന്, ആരോഗ്യകരമായ പണമൊഴുക്കുള്ള ഒരു ബിസിനസ്സിന് വൈകിയ പേയ്മെന്റ് ഫീസ് ഒഴിവാക്കാനും, ഒരു എതിരാളി ബിസിനസ്സ് നിർത്തിയാൽ ഗണ്യമായ കിഴിവിൽ ഇൻവെന്ററി വാങ്ങാനുള്ള അവസരം ഉപയോഗപ്പെടുത്താനും കഴിയും.

ഇക്വിറ്റിയിൽ നിന്നുള്ള വരുമാനം

ഓഹരി ഉടമകളുടെ ഇക്വിറ്റിയുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ അറ്റാദായത്തിന്റെ ശതമാനത്തെയോ അല്ലെങ്കിൽ ഇക്വിറ്റി നിക്ഷേപകർ ബിസിനസ്സിൽ നിക്ഷേപിച്ച മൂലധനത്തിന്റെ വരുമാന നിരക്കിനെയോ ആണ് ഇക്വിറ്റിയിലെ വരുമാനം (ROE) പ്രകടിപ്പിക്കുന്നത്. സ്റ്റോക്ക് മാർക്കറ്റ് വിശകലന വിദഗ്ധരും നിക്ഷേപകരും പ്രത്യേകം നിരീക്ഷിക്കുന്ന ഒന്നാണ് ROE അനുപാതം.

അനുകൂലമായി ഉയർന്ന ROE അനുപാതം പലപ്പോഴും ഓഹരികൾ വാങ്ങുന്നതിനോ ഒരു ബിസിനസ്സിന്റെ ഉടമസ്ഥാവകാശം നേടുന്നതിനോ ഒരു കാരണമായി ചൂണ്ടിക്കാണിക്കപ്പെടുന്നു. ഉയർന്ന ഇക്വിറ്റി റിട്ടേൺ ഉള്ള കമ്പനികൾക്ക് സാധാരണയായി ആന്തരികമായി പണം സൃഷ്ടിക്കാൻ കൂടുതൽ കഴിവുണ്ട്, അതിനാൽ കടം ധനസഹായത്തെ ആശ്രയിക്കുന്നത് കുറവാണ്.

നിക്ഷേപിച്ച മൂലധനത്തിന്റെ വരുമാനം

ഒരു ബിസിനസ് അതിന്റെ നിയന്ത്രണത്തിലുള്ള മൂലധനം ലാഭകരമായ നിക്ഷേപങ്ങളിലേക്ക് അനുവദിക്കുന്നതിൽ അതിന്റെ കാര്യക്ഷമത വിലയിരുത്താൻ നിക്ഷേപിച്ച മൂലധനത്തിലെ വരുമാനം (ROIC) ഉപയോഗിക്കുന്നു. ബോണ്ട് ഹോൾഡർമാർ, ഷെയർഹോൾഡർമാർ എന്നിവരുൾപ്പെടെ എല്ലാ മൂലധന ദാതാക്കളും സൃഷ്ടിക്കുന്ന വരുമാനത്തിന്റെ അളവുകോൽ കൂടിയാണിത്. ഇത് ROE അനുപാതത്തിന് സമാനമാണ്, പക്ഷേ അതിന്റെ പരിധിയിൽ കൂടുതൽ സമഗ്രമാണ്, കാരണം ബോണ്ട് ഹോൾഡർമാർ നൽകുന്ന മൂലധനത്തിൽ നിന്ന് സൃഷ്ടിക്കുന്ന വരുമാനം ഇതിൽ ഉൾപ്പെടുന്നു. ലാഭം സൃഷ്ടിക്കുന്നതിന് ഒരു കമ്പനി അതിന്റെ മൂലധനം എത്രത്തോളം നന്നായി ഉപയോഗിക്കുന്നുവെന്ന് ROIC മനസ്സിലാക്കുന്നു.

ROIC ഉപയോഗിക്കുന്നതിന്റെ ഒരു പോരായ്മ, ബിസിനസിന്റെ ഏത് വിഭാഗമാണ് മൂല്യം സൃഷ്ടിക്കുന്നത് എന്നതിനെക്കുറിച്ച് ഒരു ഉൾക്കാഴ്ചയും അത് നൽകുന്നില്ല എന്നതാണ്. അറ്റവരുമാനത്തിൽ നിന്ന് ലാഭവിഹിതം കുറച്ചതിന്റെ അടിസ്ഥാനത്തിൽ കണക്കുകൂട്ടൽ നടത്തുമ്പോൾ, ഫലം കൂടുതൽ അവ്യക്തമാകാം, കാരണം ആവർത്തിക്കാത്ത ഒരൊറ്റ സംഭവത്തിൽ നിന്നാണ് വരുമാനം ലഭിക്കുന്നത്.

ഉപയോഗിച്ച മൂലധനത്തിന്റെ വരുമാനം

ലാഭം ഉണ്ടാക്കുന്നതിനായി മൂലധനം ഉപയോഗിക്കുന്നതിൽ ഒരു ബിസിനസ്സിന്റെ കാര്യക്ഷമത അളക്കുന്ന ഒരു ലാഭക്ഷമതാ അനുപാതമാണ് ഉപയോഗിച്ച മൂലധന വരുമാനം (ROCE). മറ്റൊരു വിധത്തിൽ പറഞ്ഞാൽ, ഒരു കമ്പനി അതിന്റെ മൂലധനം ഉപയോഗിക്കുമ്പോൾ അതിൽ നിന്ന് എത്രത്തോളം ലാഭം ഉണ്ടാക്കുന്നുണ്ടെന്ന് മനസ്സിലാക്കാൻ ഈ അനുപാതം സഹായിക്കും.

മൂലധന-തീവ്ര വ്യവസായങ്ങളിലെ കമ്പനികളുടെ പ്രകടനം താരതമ്യം ചെയ്യുമ്പോൾ ROCE പ്രത്യേകിച്ചും ഉപയോഗപ്രദമാകും, ഉദാഹരണത്തിന് വൈദ്യുതി ഉത്പാദനം ഒപ്പം വയർഡ് ടെലികമ്മ്യൂണിക്കേഷൻ കാരിയറുകൾ വ്യവസായങ്ങൾ. കാരണം, ഒരു കമ്പനിയുടെ ഓഹരി ഉടമകളുടെ ഇക്വിറ്റിയുമായി ബന്ധപ്പെട്ട ലാഭക്ഷമത മാത്രം വിശകലനം ചെയ്യുന്ന ROE പോലുള്ള മറ്റ് അടിസ്ഥാനകാര്യങ്ങളിൽ നിന്ന് വ്യത്യസ്തമായി, ROCE കടവും ഇക്വിറ്റിയും പരിഗണിക്കുന്നു. ഗണ്യമായ കടബാധ്യതയുള്ള കമ്പനികളുടെ സാമ്പത്തിക പ്രകടന വിശകലനം നിർവീര്യമാക്കാൻ ഇത് സഹായിക്കും.

ആകെ ആസ്തികളുടെ വരുമാനം

ഒരു ബിസിനസ്സിന്റെ മൊത്തം ആസ്തികളുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ പലിശയ്ക്കും നികുതിക്കും മുമ്പുള്ള വരുമാനം (EBIT) അളക്കുന്നത് മൊത്തം ആസ്തികളിൽ നിന്നുള്ള വരുമാനം (ROTA) ആണ്. ഇത് മൊത്തം വരുമാനവും മൊത്തം ശരാശരി ആസ്തികളും തമ്മിലുള്ള അനുപാതമായി നിർവചിക്കപ്പെടുന്നു, അല്ലെങ്കിൽ ഒരു സാമ്പത്തിക വർഷത്തിൽ ഒരു കമ്പനിക്ക് ലഭിക്കുന്ന സാമ്പത്തിക, പ്രവർത്തന വരുമാനത്തിന്റെ അളവ് ആ കമ്പനിയുടെ മൊത്തം ആസ്തികളുടെ ശരാശരിയുമായി താരതമ്യം ചെയ്യുമ്പോൾ.

ഒരു ബിസിനസ്സ് അതിന്റെ ആസ്തികൾ വരുമാനം ഉണ്ടാക്കുന്നതിനായി എത്രത്തോളം ഫലപ്രദമായി ഉപയോഗിക്കുന്നു എന്നതിന്റെ സൂചകമായി ROTA കണക്കാക്കപ്പെടുന്നു. കമ്പനിയുടെ വ്യവസായവുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ നികുതി അല്ലെങ്കിൽ ധനകാര്യ വ്യത്യാസങ്ങളുടെ സ്വാധീനമില്ലാതെ പ്രവർത്തന വരുമാനത്തിൽ മെട്രിക് ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നതിന് അറ്റാദായത്തിന് പകരം EBIT ഉപയോഗിക്കുന്നു.

ഒരു ബിസിനസ്സിന്റെ ആസ്തികൾക്ക് ആനുപാതികമായി അതിന്റെ വരുമാനം കൂടുന്തോറും, ആ ബിസിനസ്സ് സ്വന്തം ആസ്തികൾ കൂടുതൽ ഫലപ്രദമായി ഉപയോഗിക്കുന്നുവെന്ന് പറയപ്പെടുന്നു. അതിനാൽ, ROTA ഒരു സ്ഥാപനത്തിന് അതിന്റെ വിഭവങ്ങളും വരുമാനവും തമ്മിലുള്ള ബന്ധം വിലയിരുത്താൻ അനുവദിക്കുന്നു.

ROTA ഉപയോഗിക്കുമ്പോൾ പരിമിതികളുടെ കാര്യത്തിൽ, ഒരു ആസ്തിയുടെ മൂല്യം കാലക്രമേണ കുറയുകയോ വർദ്ധിക്കുകയോ ചെയ്യാം. വസ്തുവിന്റെയോ റിയൽ എസ്റ്റേറ്റിന്റെയോ കാര്യത്തിൽ, ആസ്തിയുടെ മൂല്യം ഉയർന്നേക്കാം. മറുവശത്ത്, വാഹനങ്ങൾ അല്ലെങ്കിൽ മറ്റ് യന്ത്രങ്ങൾ പോലുള്ള ഒരു ബിസിനസ്സിന്റെ മിക്ക മെക്കാനിക്കൽ ഭാഗങ്ങളും, തേയ്മാനം അവയുടെ മൂല്യത്തെ ബാധിക്കുന്നതിനാൽ സാധാരണയായി മൂല്യം കുറയുന്നു. തൽഫലമായി, ഉടമസ്ഥതയിലുള്ള ആസ്തികളെ ആശ്രയിക്കുന്ന വ്യവസായങ്ങൾക്കിടയിൽ ROTA യുടെ ഉപയോഗക്ഷമത വ്യത്യാസപ്പെടാം.

ROTA ഫോർമുലയും അത് എന്താണ് ഉൾക്കൊള്ളുന്നതെന്ന് പ്രിവ്യൂ ചെയ്ത ശേഷം, നമുക്ക് രണ്ട് വ്യത്യസ്ത വ്യവസായങ്ങൾ നോക്കാം. വ്യവസായ-നിർദ്ദിഷ്ട ROTA ഇതിൽ കാണാം ഐബിഐഎസ് വേൾഡിന്റെ വ്യവസായ സാമ്പത്തിക അനുപാതങ്ങൾ.

2020-21 ൽ, യുകെയിലെ റെസിഡൻഷ്യൽ കെട്ടിട നിർമ്മാണ വ്യവസായം 23% ROTA ഉണ്ടായിരുന്നു, അതേസമയം പത്ര പ്രസിദ്ധീകരണ വ്യവസായം അതേ വർഷം 4% ROTA ഉണ്ടായിരുന്നു. ROTA ഉപയോഗിക്കുന്നതിന് ചില പരിമിതികൾ ഉണ്ടെങ്കിലും, ഈ കണക്കുകൾ വിലയിരുത്തുമ്പോൾ, 2020-21 കാലയളവിൽ, റെസിഡൻഷ്യൽ ബിൽഡിംഗ് കൺസ്ട്രക്ഷൻ വ്യവസായം പത്ര പ്രസിദ്ധീകരണ വ്യവസായത്തേക്കാൾ കൂടുതൽ ഫലപ്രദമായി അതിന്റെ ആസ്തികൾ വിനിയോഗിച്ചുവെന്ന് നമുക്ക് പ്രസ്താവിക്കാം. എന്നിരുന്നാലും, വിശാലമായ വ്യവസായവുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ കാലക്രമേണ ഒരേ വ്യവസായത്തെയോ ഒരു വ്യക്തിഗത കമ്പനിയെയോ വിലയിരുത്തുമ്പോൾ ലാഭക്ഷമത അനുപാതങ്ങൾ പലപ്പോഴും നന്നായി ഉപയോഗിക്കുന്നു.

ലാഭക്ഷമത വിശകലനത്തിനുള്ള മറ്റ് രീതികൾ

ലാഭക്ഷമതാ വിശകലനത്തിൽ ഉപയോഗിക്കുന്ന ഒരു ഉപകരണമെന്ന നിലയിൽ ലാഭക്ഷമതാ അനുപാതങ്ങളിലാണ് ഞങ്ങൾ പ്രധാനമായും ശ്രദ്ധ കേന്ദ്രീകരിച്ചിരിക്കുന്നതെങ്കിലും, ആദരണീയമായ പരാമർശം അർഹിക്കുന്ന മറ്റ് തരത്തിലുള്ള വിശകലന രീതികളും ഇതിൽ ഉൾപ്പെടുന്നു. ഉപഭോക്തൃ ലാഭക്ഷമതാ വിശകലനം (CPA), ഗുണപരമായ വിശകലനം എന്നിവ ഇതിൽ ഉൾപ്പെടുന്നു.

ഒരു ഉപഭോക്താവ് സൃഷ്ടിക്കുന്ന മൊത്തത്തിലുള്ള ലാഭം നിർണ്ണയിക്കാൻ ബിസിനസുകളെ CPA അനുവദിക്കുന്നു. ലാഭകരമായ ഉപഭോക്താക്കൾ അവരുടെ ഏറ്റെടുക്കൽ, വിൽപ്പന, സേവനം എന്നിവയേക്കാൾ കൂടുതൽ വരുമാനം ഉണ്ടാക്കുന്നു. ബിസിനസുകൾ ഉൽപ്പന്നങ്ങൾ, വകുപ്പുകൾ, ഓഫീസുകളുടെ സ്ഥാനങ്ങൾ എന്നിവയിൽ കൂടുതൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുമ്പോൾ, അവർ പലപ്പോഴും ഉപഭോക്താക്കളിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നത് നഷ്ടപ്പെടുത്തുന്നു. തൽഫലമായി, ഈ ബിസിനസുകൾ പലപ്പോഴും ലാഭകരമല്ലാത്ത ഉപഭോക്താക്കളെ നിലനിർത്തുന്നതിനുള്ള ചെലവ് വഹിക്കേണ്ടിവരും, ഇത് കമ്പനിക്ക് ദോഷകരമാണ്.

കമ്പനികൾക്ക് അവരുടെ ഉപഭോക്താക്കളെ വിലയിരുത്താനും അവരെ നിലനിർത്തുന്നത് എത്രത്തോളം പ്രയോജനകരമാണെന്ന് അറിയാനും CPA പ്രാപ്തമാക്കുന്നു. ഇതിന്റെ അടിസ്ഥാനത്തിൽ, അവരെ സേവിക്കുന്നതിനുള്ള ചെലവ് അല്ലെങ്കിൽ അവരെ ഒരു ഉപഭോക്താവായി നിലനിർത്തണോ എന്ന് പോലും അവർക്ക് തീരുമാനിക്കാൻ കഴിയും. ഒരു ഉപഭോക്താവിന്റെ വലുപ്പം അതിന്റെ ലാഭക്ഷമതയ്ക്ക് നേരിട്ട് ആനുപാതികമല്ലെന്ന് തെളിയിക്കപ്പെട്ടിട്ടുണ്ട്. ഏറ്റവും വലിയ ഉപഭോക്താക്കൾ പോലും ഒരു ബിസിനസിന് ലാഭകരമല്ലെന്ന് മാറുന്നത് അസാധാരണമല്ല.

ലാഭക്ഷമതയുടെ പാരാമീറ്ററുകളിൽ ഉപയോഗിക്കുന്ന ഗുണപരമായ വിശകലനം, കണക്കാക്കാനാവാത്ത സൂചകങ്ങളെ അടിസ്ഥാനമാക്കി ഒരു സ്ഥാപനത്തിന്റെ മൊത്തത്തിലുള്ള മൂല്യം വിശകലനം ചെയ്യാൻ ബിസിനസുകൾ ഉപയോഗിക്കുന്ന ഒരു ഗവേഷണ ഉപകരണമാണ്. ഇതിനു വിപരീതമായി, അളക്കാനാവാത്ത സൂചകങ്ങൾ ഒരു സ്ഥാപനത്തിനുള്ളിലെ ഇനങ്ങളെക്കുറിച്ചുള്ള വിവരങ്ങളാകാം, ഉദാഹരണത്തിന് അവയുടെ വ്യവസായ ചക്രം, മാനേജ്മെന്റ് വൈദഗ്ദ്ധ്യം, അന്വേഷണങ്ങളോടുള്ള പ്രതികരണശേഷി, ബിസിനസ് പ്രവർത്തനങ്ങളുടെ ശക്തി, തൊഴിൽ ബന്ധങ്ങൾ അല്ലെങ്കിൽ മാധ്യമങ്ങൾക്കുള്ളിലെ അവയുടെ ദൃശ്യപരത പോലും.

അളവെടുപ്പിന്റെ കാര്യത്തിൽ ഗുണപരമായ വിശകലനം ക്വാണ്ടിറ്റേറ്റീവ് വിശകലനത്തിൽ നിന്ന് വ്യത്യസ്തമാണ്. ആദ്യത്തേത് സംഖ്യാപരമല്ലാത്ത വിവരങ്ങൾ അളക്കുന്നു, രണ്ടാമത്തേത് വരുമാന പ്രസ്താവന, ബാലൻസ് ഷീറ്റ് അല്ലെങ്കിൽ പണമൊഴുക്ക് പ്രസ്താവനയിലെ സംഖ്യകൾ പോലുള്ള സംഖ്യാ ഡാറ്റ അളക്കുന്നു.

മിക്ക കേസുകളിലും, ഒരു ബിസിനസ്സിന്റെ പാതയും സാധ്യതയും വിശദമായി പരിശോധിക്കുന്നതിന് ഗുണപരവും അളവ്പരവുമായ വിശകലനം ഒരുമിച്ച് ഉപയോഗിക്കും, ഇവ രണ്ടും നിക്ഷേപ അവസരങ്ങൾ നിർണ്ണയിക്കാൻ ഉപയോഗിക്കുന്ന അവിശ്വസനീയമാംവിധം പ്രധാനപ്പെട്ട സൂചകങ്ങളാണ്.

ലാഭക്ഷമത വിശകലനം ഉപയോഗിക്കുന്നു

നിങ്ങൾ അവസാനം വരെ എത്തിയിരിക്കുന്നു. അഭിനന്ദനങ്ങൾ! ഇനി ലാഭക്ഷമത വിശകലനം ആരംഭിക്കാനുള്ള സമയമായി.

ഈ ഗൈഡിൽ നിന്ന് നിങ്ങൾ എന്തെങ്കിലും പഠിച്ചിട്ടുണ്ടെങ്കിൽ, ചില ലാഭക്ഷമതാ അനുപാതങ്ങൾ വെട്ടിക്കുറച്ചവയാണ്, മറ്റുള്ളവയിൽ ചില മുന്നറിയിപ്പുകൾ ഉണ്ട്. പലപ്പോഴും, അനുപാതങ്ങളിലൂടെ ലാഭക്ഷമതാ വിശകലനം വിലയിരുത്തുന്നത് ഒരു കമ്പനിയെക്കുറിച്ച് ന്യായമായ നിഗമനങ്ങളിൽ എത്തിച്ചേരുന്നതിന് മേഖലാ അല്ലെങ്കിൽ വ്യവസായ തലത്തിലുള്ള മാനദണ്ഡങ്ങൾ നോക്കുക എന്നതാണ്.

ഈ ലാഭക്ഷമതാ അനുപാതങ്ങൾ എവിടെ നിന്നാണ് വരുന്നത്?

പ്രത്യേക വ്യവസായങ്ങൾക്കോ മേഖലകൾക്കോ പൊതുവായ ചില ലാഭക്ഷമതാ അനുപാതങ്ങൾ ഞങ്ങൾ പരാമർശിച്ചു, പക്ഷേ അവിടെ ധാരാളം വ്യവസായങ്ങളും ഉപ വ്യവസായങ്ങളും ഉണ്ട്, അവയ്ക്ക് ധാരാളം വ്യതിയാനങ്ങൾ ഉണ്ട്. ഭാഗ്യവശാൽ IBISWorld നിങ്ങൾക്ക് ആയിരക്കണക്കിന് വ്യവസായ ഗവേഷണ റിപ്പോർട്ടുകൾ അത് വാഗ്ദാനം ചെയ്യുന്നു പ്രധാന സാമ്പത്തിക അനുപാതങ്ങൾ നിങ്ങൾക്ക് ആവശ്യമുണ്ട്.

ഉറവിടം IBISWorld

നിരാകരണം: മുകളിൽ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ Chovm.com-ൽ നിന്ന് സ്വതന്ത്രമായി IBISWorld നൽകിയതാണ്. വിൽപ്പനക്കാരന്റെയും ഉൽപ്പന്നങ്ങളുടെയും ഗുണനിലവാരവും വിശ്വാസ്യതയും സംബന്ധിച്ച് Chovm.com യാതൊരു പ്രാതിനിധ്യമോ വാറന്റിയോ നൽകുന്നില്ല.