OEM Cina seperti BYD Auto dan Geely, yang beralih kepada NEV lebih awal, adalah berprestasi tinggi.

Industri automotif China bertukar arah dalam beberapa bulan kebelakangan ini, dengan jualan global oleh pembuat kereta negara itu jatuh sebanyak 5% tahun ke tahun pada setiap bulan Julai dan Ogos, dan 2% pada bulan September mengikut analisis data borong kenderaan penumpang dan komersial yang disusun oleh Persatuan Pengilang Automobil China (CAAM). Ini meningkatkan tekanan terutamanya ke atas banyak pengeluar tempatan yang telah lama bertapak dan usaha sama asing.

Keseluruhan jualan kenderaan dalam sembilan bulan pertama 2024 masih meningkat lebih 2% kepada 21.571 juta unit daripada 21.069 juta dalam tempoh yang sama tahun lepas. Jualan kenderaan penumpang ringan meningkat 3% kepada 18.679 juta unit manakala jualan kenderaan komersial turun 2% kepada 2.892 juta unit. Keseluruhan volum disokong oleh peningkatan eksport sebanyak 27% kepada 4.312 juta unit, termasuk kenaikan 12% dalam penghantaran kenderaan tenaga baharu (NEV) – yang terdiri terutamanya daripada BEV dan kenderaan elektrik hibrid plug-in (PHEV), kepada 968,000 unit. Jualan domestik, sebaliknya, turun 5% kepada 17.259 juta unit daripada 18.183 juta, termasuk 7.392 juta NEV.

Kerajaan China meningkatkan langkah rangsangan pasarannya pada awal tahun ini sebagai tindak balas kepada perbelanjaan pengguna yang membebankan - yang memperlahankan pertumbuhan KDNK kepada 4.7% tahun ke tahun pada suku kedua daripada 5.3% pada suku pertama. Pada penghujung Julai, kerajaan China menggandakan subsidi sekali ganda CNY10,000 (US$1,400) yang diperkenalkan pada April kepada CNY20,000 untuk pembeli yang berdagang dalam kenderaan ICE lama untuk EV baharu yang layak. Kerajaan serantau mempunyai program rangsangan mereka sendiri, manakala bank pusat terus menggalakkan pemberi pinjaman untuk mengurangkan keperluan bayaran pendahuluan bagi pinjaman kenderaan dan mengurangkan kadar faedah.

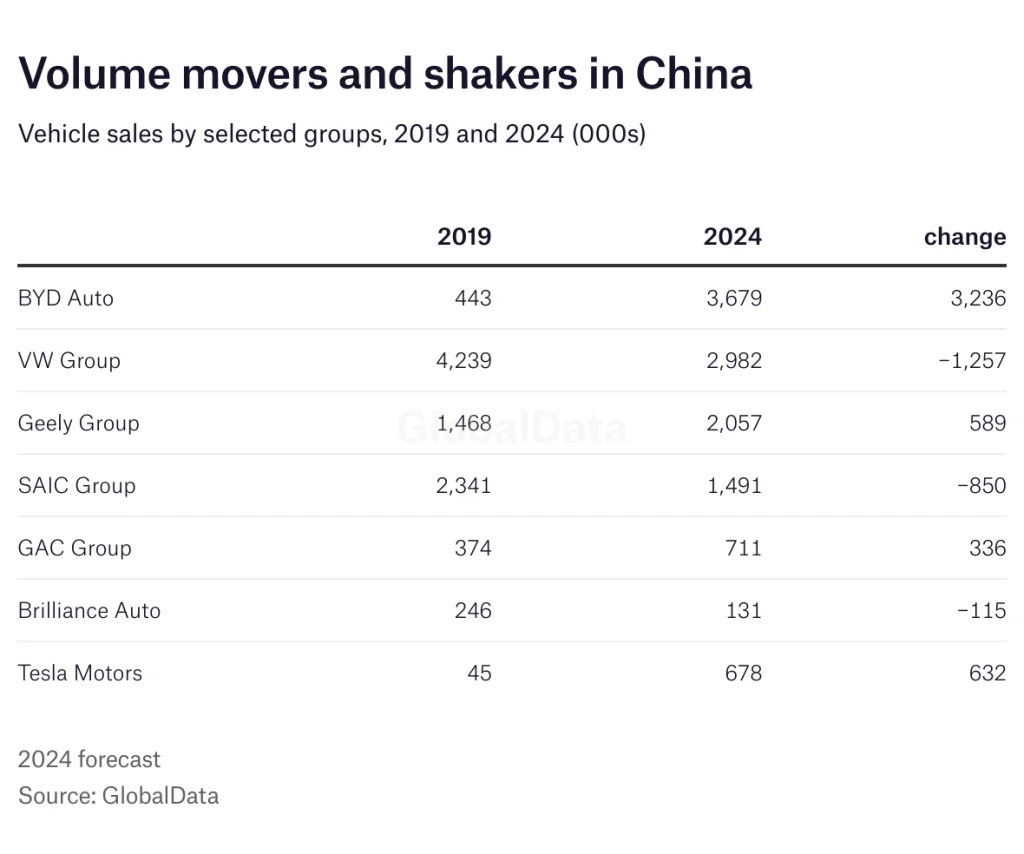

Prestasi pengeluar kenderaan individu telah berbeza dengan ketara pada tahun ini, dengan syarikat seperti BYD Auto dan Geely yang beralih kepada NEV lebih awal dengan prestasi yang lebih baik. BYD, yang kini tertumpu sepenuhnya pada NEV, menyaksikan jualan global meningkat sebanyak 32% kepada 2,747,875 unit YTD, termasuk lonjakan 105% dalam jualan luar negara kepada 297,881 unit.

Jualan sembilan bulan kumpulan Geely merentas semua jenama di seluruh dunia meningkat sebanyak 21% kepada 2,319,664 unit, manakala jualan Great Wall Motor turun sedikit pada 853,813 unit – disokong oleh lonjakan 53% dalam jualan luar negara kepada 324,244 unit dan GAC Group melaporkan penurunan jualan sebanyak 26% kepada 1,335,050 unit.

Persaingan telah meningkat dengan ketara dalam semua segmen pasaran pada tahun lepas, termasuk BEV, dengan diskaun yang mendalam oleh peniaga dan model yang lebih murah datang ke pasaran. Margin dan pendapatan berada di bawah tekanan yang ketara, menyebabkan pengeluar meningkatkan pengembangan luar negara mereka.

Beberapa kumpulan milik kerajaan yang lebih besar, termasuk SAIC Motor Corporation dan GAC Group, telah melaporkan penurunan jualan yang mendadak tahun ini. Walaupun ini dijelaskan sebahagiannya oleh beberapa prestasi yang sangat buruk oleh usaha sama asing mereka, operasi kenderaan milik penuh mereka juga bergelut untuk bersaing dengan peralihan kepada NEV.

Jualan global SAIC Motor yang berpangkalan di Shanghai menjunam sebanyak 35% kepada 313,260 unit pada September dan sebanyak 22% kepada 2,649,333 unit tahun-ke-kini (YTD), dengan jualan lebih rendah di seluruh kumpulan walaupun peningkatan 15% dalam jualan NEV kepada 748,027 unit. Jualan luar negara turun 12% kepada 739,207 unit. Penghantaran SAIC-GM-Wuling merosot lebih 5% kepada 840,009 unit, manakala SAIC Volkswagen turun 7% kepada 772,091 unit dan SAIC-GM melaporkan kejatuhan 61% kepada 278,485 unit.

SAIC-VW dan SAIC-GM kedua-duanya menjual lebih dua juta kenderaan setiap tahun pada kemuncaknya hanya 7-8 tahun lalu, dua kali ganda jumlah semasa. Usahasama utama VW yang lain, FAW-VW, telah menjadi lebih teruk pada tahun ini – dengan anggaran penurunan sebanyak 17% setakat ini. GAC Group yang berpangkalan di Guangzhou, yang mempunyai usaha sama dengan Honda dan Toyota, telah melaporkan penurunan 26% kepada 1,152,424 unit.

Jenama asing juga lambat untuk beralih kepada NEV dan untuk memenuhi permintaan tempatan yang semakin meningkat untuk kenderaan pintar dan bersambung. Perang perdagangan yang semakin memuncak antara China dan rakan perdagangan utama seperti AS dan Kesatuan Eropah (EU) jelas tidak membantu sentimen tempatan terhadap jenama asing. Jenama domestik kini menyumbang lebih 63% daripada jumlah jualan kenderaan penumpang di China, meningkat daripada hanya 36% pada 2020.

Penstrukturan semula dalam kalangan usaha sama asing semakin meningkat apabila pengeluar berdepan dengan lebihan kapasiti yang semakin meningkat, terutamanya dalam operasi kenderaan ICE mereka, di tengah-tengah kejatuhan pendapatan.

Telah timbul bahawa SAIC-VW sedang berusaha untuk menutup kilang keduanya dalam masa lebih dua tahun, di Nanjing, dengan lebih banyak penutupan dijangka akan menyusul. Pengeluar Jepun Honda dan Nissan kini dalam proses memotong kapasiti di China, manakala Mitsubishi menarik diri sepenuhnya daripada pembuatan kenderaan di negara itu tahun lepas.

Hyundai, yang masih belum pulih daripada kemelut politik antara China dan Korea Selatan pada 2016, telah pun menutup beberapa kilang dalam beberapa tahun kebelakangan ini dengan lebih cenderung untuk mengikutinya. Pada kemuncaknya, Hyundai Motor menjual lebih 1.6 juta kenderaan setiap tahun di China. Jualan usaha sama Beijing Hyundai utamanya pada 2024 turun 26% tahun ke tahun.

Ford dan GM juga beroperasi pada sebahagian kecil daripada kapasiti mereka di China dan nampaknya hanya menunggu masa sebelum penstrukturan semula yang ketara diumumkan, manakala usaha sama Jeep di China telah muflis pada 2022.

Tesla adalah pengecualian utama, dengan penghantaran dari kilang Shanghai syarikat itu jatuh hanya 3% kepada 675,758 unit YTD, dengan jualan runcit jenama itu di China meningkat sebanyak 6% kepada 460,200 unit. Semua ini walaupun saingan yang meningkat daripada pembuat kereta tempatan.

Pembuat kereta luar negara terkemuka, terutamanya syarikat Jerman seperti VW Group, Mercedes-Benz dan BMW, telah meningkatkan pelaburan dalam operasi R&D tempatan dan mengukuhkan perkongsian dengan syarikat teknologi tempatan seperti Baidu, ByteDance dan Tencent, kerana mereka ingin memenuhi permintaan tempatan untuk kenderaan pintar, bersambung dan autonomi. VW baru-baru ini memperoleh pegangan dalam XPeng dan merancang untuk melancarkan dua model pada 2026 berdasarkan platform G9 BEV rakan kongsinya.

Memandangkan persaingan daripada pembuat kereta China terus meningkat di China dan di luar negara, pembuat kereta global semakin mencari untuk menggunakan China sebagai pangkalan pengeluaran kos rendah untuk model generasi akan datang. Ini didorong bukan sahaja oleh keperluan pasaran China yang semakin canggih, tetapi juga untuk pasaran global termasuk Eropah, kerana mereka ingin menggunakan sepenuhnya teknologi termaju negara dan rantaian bekalan kos rendah.

Sumber daripada Hanya Auto

Penafian: Maklumat yang dinyatakan di atas disediakan oleh just-auto.com secara bebas daripada Chovm.com. Chovm.com tidak membuat perwakilan dan jaminan tentang kualiti dan kebolehpercayaan penjual dan produk. Chovm.com secara jelas menafikan sebarang liabiliti untuk pelanggaran yang berkaitan dengan hak cipta kandungan.