Buka surat khabar perniagaan atau halaman web pilihan anda dan anda akan mendapat gambaran yang mencukupi tentang keadaan normal baharu selepas COVID-19. Dan ia tidak dapat dinafikan benar: Novel coronavirus akan mempunyai kesan berpanjangan ke atas masyarakat dan perniagaan — sama seperti 9/11 membawa kita tahap keselamatan lapangan terbang yang baharu dan berkekalan dan krisis kewangan 2008 membawa kepada peraturan kewangan yang baharu dan berterusan. Tetapi tumpuan yang berlebihan pada COVID-19 apabila memikirkan apa yang mungkin akan datang pada masa depan, pada pandangan kami, adalah rabun. Malah, trend lain mungkin mempunyai kesan yang lebih asas. Semasa inisiatif "Industri Pembuatan 2030" kami yang kami jalankan sepanjang 2020, kami menemu bual ketua pegawai eksekutif (CEO) firma pembuatan terkemuka. Menekankan keperluan untuk pandangan yang lebih luas, seorang CEO berkata: "COVID-19 bukanlah dunia - ia adalah lensa yang kita gunakan untuk melihat dunia pada masa ini." Dan satu lagi menyatakan begini: "COVID-19 itu sendiri bukanlah perubahan, tetapi ia adalah pemangkin kepada perubahan lain yang telah berlangsung."

Jangan menoleh ke belakang dalam keadaan marah

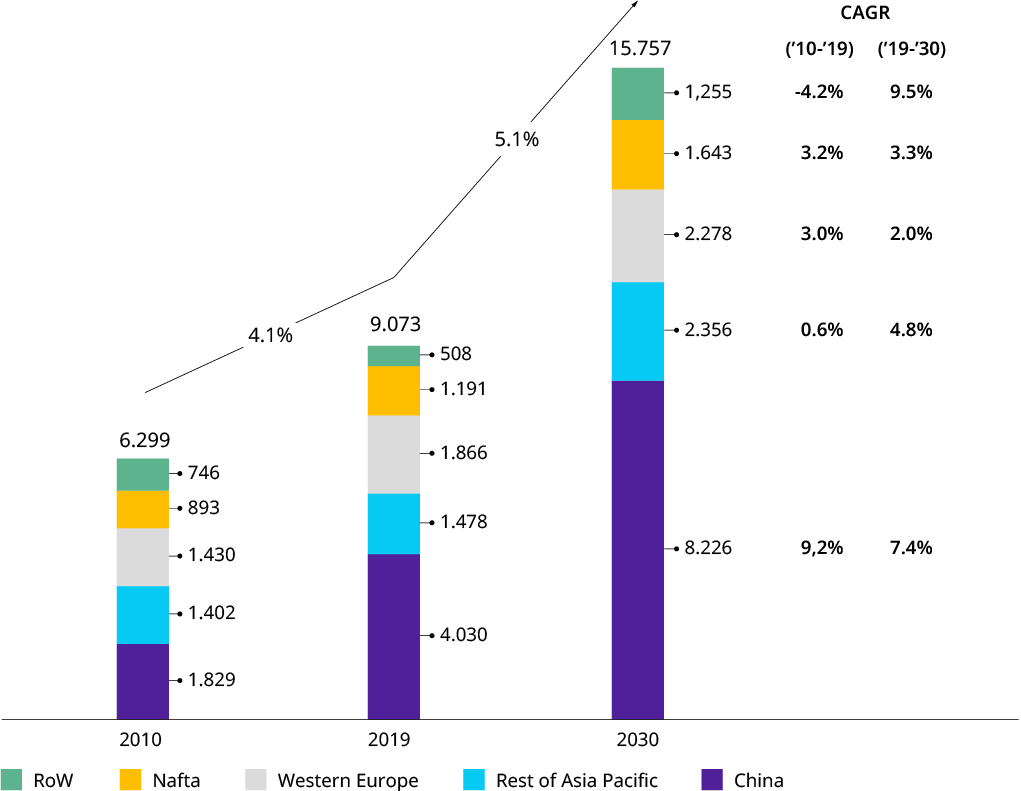

Dekad yang lalu ternyata menjadi yang baik untuk industri pembuatan dengan pertumbuhan global tahunan lebih daripada empat peratus, mengatasi KDNK sebanyak satu peratus. (Lihat Paparan 1.) Tetapi ia tidak bermula seperti itu pada mulanya. Kejutan daripada krisis kewangan 2008/2009 membawa kepada pendekatan keseluruhan yang berhati-hati terhadap perniagaan pada separuh pertama dekad, dan memastikan daya tahan serta fleksibiliti menjadi keutamaan bagi pemimpin syarikat — pengalaman dan pemikiran yang telah memberi manfaat kepada industri ketika kita memasuki krisis COVID-19. "Digital" dan "kebangkitan pemain China" adalah trend perkaitan strategik yang paling menonjol. Jika tidak, banyak syarikat lebih menumpukan pada pengoptimuman dan kecemerlangan operasi serta pengembangan tambahan portfolio mereka. Walaupun sesetengah sektor, seperti pembuatan turbin angin atau peralatan pengendalian bahan, mengalami penyatuan industri, ia bukanlah tempoh penggabungan dan pengambilalihan (M&A) yang membentuk industri, walaupun penyatuan beberapa konglomerat perindustrian menjelang penghujung dekad boleh dilihat sebagai pengecualian atau sebagai permulaan kitaran baharu aktiviti M&A kami (juga 8 lihat hipotesis kami).

Paparan 1: Pertumbuhan sektor barangan industri pada masa lalu dan masa hadapan

Keluaran Barangan Perindustrian Global (Jualan)1 dalam $US BN

Barangan Kejuruteraan & Logam (NACE: 25, 27, 28): Produk logam fabrikasi, peralatan elektrik, mesin dan peralatan nec

Sumber: Oxford Economics

Kami bertanya kepada diri sendiri, apakah rupa industri pembuatan pada tahun 2030 — bukan hanya dari segi ramalan volum (seperti yang ditunjukkan dalam Paparan 1), tetapi dari segi arah aliran struktur utama yang perlu dilihat oleh firma pembuatan. Kami memulakan inisiatif dengan nama yang sama di mana kami menubuhkan 12 hipotesis mengenai perkembangan yang kami fikir berpotensi memberi kesan ketara kepada sektor ini dalam dekad akan datang. Hipotesis ini kemudiannya diuji melalui tinjauan luas di kalangan eksekutif dan dibincangkan secara mendalam dengan lebih daripada 20 CEO dan ahli lembaga pengurusan lain syarikat pembuatan pada musim panas 2020.

Penghijauan industri

Mencapai neutral karbon adalah perlu tetapi sedikit pembezaan bagi pengeluar produk perindustrian — tetapi membantu orang lain menjadi neutral karbon memberikan peluang trilion dolar

Dunia sedang memerhati

Tekanan media sosial dan pendapat umum melanda firma perindustrian. Bilangan CEO yang semakin meningkat akan mendapati diri mereka dinamakan dan dipermalukan kerana tingkah laku persekitaran dan sosial korporat yang lemah

Dilema rantaian bekalan global

Rangkaian parameter bercanggah dan nama yang semakin meningkat (seperti halangan perdagangan, ketidakstabilan politik, wabak dan bencana alam) akan memaksa syarikat untuk menyesuaikan bulatan, mengurus risiko secara aktif — dan kekal fleksibelLihat kesemua 12 hipotesis

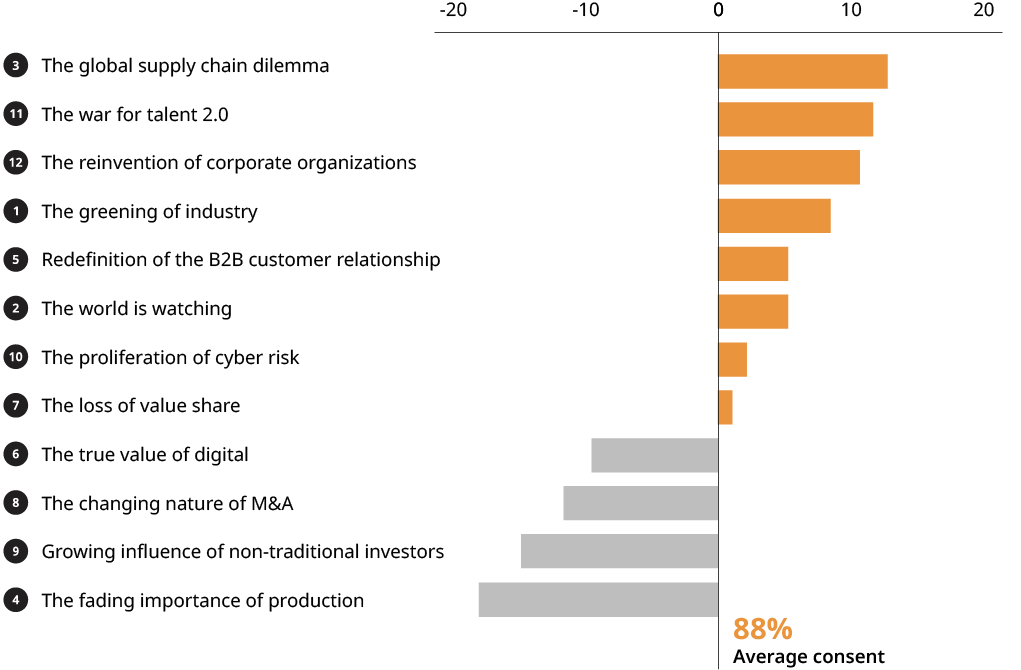

Walaupun pendekatan kami bersifat global, perlu diambil perhatian bahawa tindak balas sangat condong ke arah Eropah Barat. Tiga keputusan patut diberi perhatian: Pertama, secara purata, 88 peratus responden tinjauan bersetuju atau sebahagiannya bersetuju dengan hipotesis kami. Hipotesis yang diakui provokatif "Kepentingan Pengeluaran yang Pudar" berkaitan dengan pembezaan kompetitif dan pengagihan perbelanjaan modal pada masa hadapan jatuh sedikit. Kedua, banyak tema teratas ialah "kuantiti yang diketahui" tetapi telah mengambil kualiti baharu, sama ada akibat COVID-19 atau melalui pengalaman sejak beberapa tahun lalu. Dan, ketiga, "Penghijauan Industri" ialah "anak baru di blok", dengan perkaitan yang tinggi dan mewakili peluang yang besar untuk sektor ini.

Paparan 2: Hipotesis 2030 dengan persetujuan relatif

Sumber: analisis Oliver Wyman

Pada titik terakhir, sebagai artikel berasingan kami (“Naiki Gelombang Hijau”) menegaskan, ini bukan tentang kebaikan atau pematuhan. Mengikut anggaran kami, ia adalah peluang perniagaan trilion dolar untuk pembekal peralatan industri. Bergantung pada cara peraturan penetapan harga karbon dimainkan, ia boleh menjadi kumpulan nilai yang besar untuk pembekal peralatan yang boleh menyediakan peralatan atau naik taraf kepada peralatan semasa, yang mengurangkan jejak karbon pengendali peralatan (contohnya penjanaan kuasa, keluli, simen dan bahan kimia).

Teknologi terobosan baharu (contohnya di sekitar penyelesaian hidrogen) dan oleh itu jenis peralatan perindustrian baharu yang perlu dibawa ke skala perindustrian menawarkan peluang kepada firma pembuatan untuk mempelbagaikan dan mendapat bahagian daripada pai. Hakikat bahawa negara yang lebih kaya, terutamanya di Eropah, berkemungkinan akan memacu agenda iklim lebih awal dan lebih keras, memberi peluang kepada pengeluar Barat untuk menjadi penggerak pertama, meletakkan diri mereka lebih awal untuk pelancaran global berikutnya.

Pemandangan dari atas

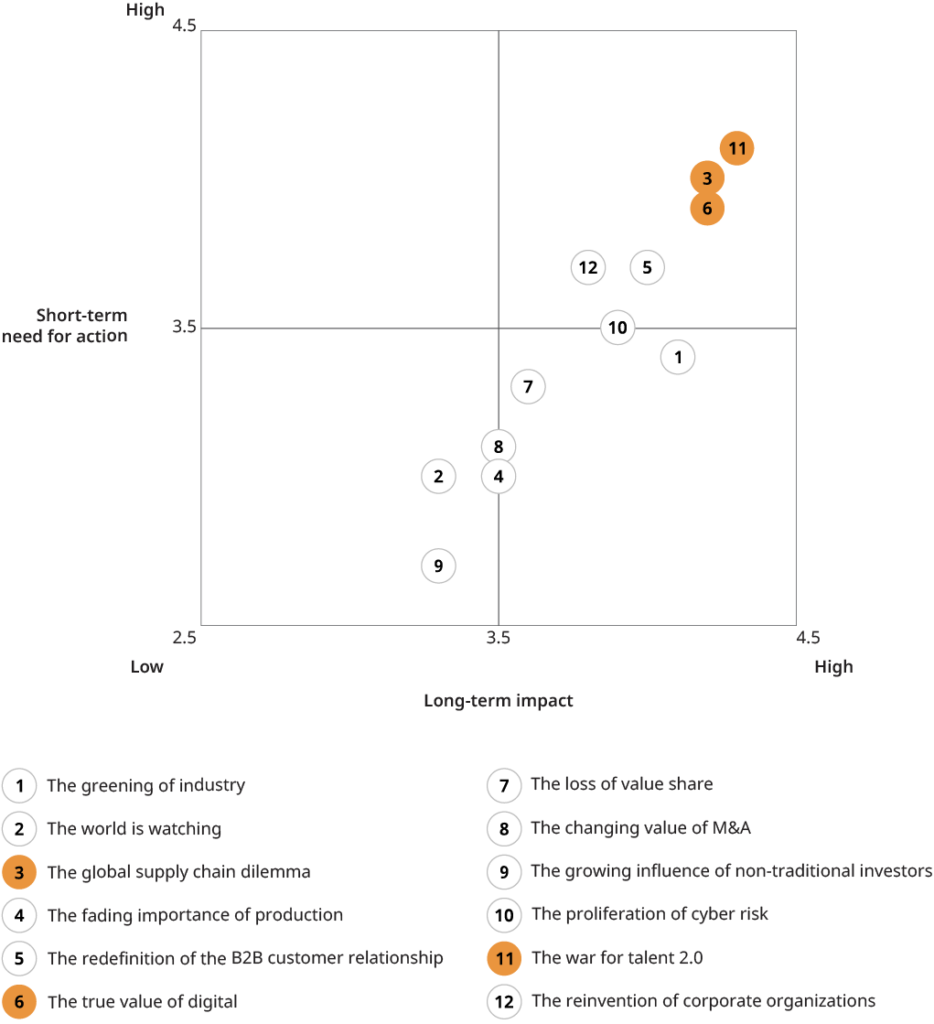

Tiga tema berikut telah muncul sebagai topik utama dalam kedudukan "kesan vs. keperluan untuk tindakan" kami. (Lihat Paparan 2.) Kami berkongsi beberapa perspektif yang rakan kongsi temu bual kami kongsikan dengan kami.

Tumpuan 1: Perang untuk bakat

Tema ini berada di kedudukan teratas. Terdapat persetujuan luas di kalangan pemimpin syarikat bahawa industri menghadapi perubahan besar dalam portfolio kemahiran dan peningkatan kemahiran am ke hadapan. Banyak kemahiran tradisional akan menjadi berlebihan, tetapi pemimpin syarikat yakin peralihan itu akan berlaku secara beransur-ansur dan diuruskan secara organik, tanpa perlu melakukan usaha penstrukturan semula yang lebih besar. Tema yang paling kerap dibangkitkan ialah akses yang tidak mencukupi kepada kemahiran tertentu, terutamanya tetapi bukan sahaja yang berkaitan dengan digital (contohnya, saintis data, AI atau pakar keselamatan siber). Lokasi syarikat yang tidak menarik dan imej "ekonomi lama" dipetik sebagai alasan. Pemerhatian lain yang dikongsi secara meluas ialah keengganan bakat pengurusan junior yang akan datang untuk mengambil jawatan ekspatriat di luar negara, seperti kebiasaan sebelum ini, menyebabkan kekurangan pengalaman antarabangsa. Fenomena ini biasanya dikaitkan dengan tema yang lebih luas iaitu mengubah sikap terhadap kerja berbanding kehidupan. Dari segi positif, pemimpin syarikat merasakan mereka mempunyai senjata yang ampuh dalam perang untuk bakat, seperti keteguhan dan orientasi nilai (mata yang muncul berulang kali dalam temu bual dengan firma milik keluarga), pelaburan dalam orang dan kesediaan untuk memanfaatkan model kerja baharu, dan menubuhkan kedai di lokasi yang lebih bergaya untuk menampung keperluan tenaga kerja baharu. Sesetengah secara khusus melihatnya sebagai peluang untuk memanfaatkan sikap perniagaan keluarga yang lebih sederhana untuk menarik bakat terkemuka (sebagai pengimbang kepada syarikat besar di kawasan bandar utama).

Paparan 3: Hipotesis 2030 disenaraikan mengikut impak dan keperluan untuk tindakan untuk industri pembuatan

Sumber: analisis Oliver Wyman

Tumpuan 2: Dilema rantaian bekalan global

Yang berkaitan dengan COVID-19 baru-baru ini rantaian bekalan gangguan pastinya memainkan peranan dalam membawa topik ini setakat ini dalam kedudukan kami. Tinjauan Nadi Kelab Strategi Industri Pembuatan kami, misalnya, menunjukkan bahawa gangguan rantaian bekalan di lebih 50 peratus firma yang bertindak balas adalah pemacu utama kerugian hasil, terutamanya pada permulaan krisis. Dan ini walaupun pada hakikatnya rantaian bekalan syarikat pengeluar B2B biasanya kurang global dan kurang kompleks berbanding OEM automotif contohnya. Akibatnya, beberapa syarikat yang kami temu bual mengalami kerosakan teruk dalam rantaian bekalan yang akan menghentikan pengeluaran sepenuhnya. "Perbelanjaan yang sering dikecam di sekitar puncak gereja mempunyai kelebihannya," seorang pengarah urusan pemain jentera terkemuka bersorak. Walaupun tiada peralihan yang mengganggu dalam strategi rantaian bekalan dijangkakan, adalah jelas bahawa syarikat akan menilai keselamatan bekalan — dan lebih fleksibiliti sebagai cara untuk tujuan ini — lebih tinggi pada masa hadapan (lihat artikel kami “Menjadikan Rantaian Bekalan Lebih Berdaya Tahan”). Bergantung pada model perniagaan, ini boleh bermakna sama ada lebih "tempatan-untuk-tempatan" (contohnya dalam kes pengeluar komponen) atau lebih banyak "pemusatan," termasuk hampir-hampir membeli sumber kos rendah dari Asia ke Eropah Timur (dalam kes OEM mesin kompleks). Dan ia akan membawa, di mana mungkin dari segi ekonomi, kepada perpindahan daripada strategi tunggal kepada sekurang-kurangnya dua strategi pemasaman. Tetapi terdapat konsensus yang meluas bahawa tumpuan baharu pada daya tahan tidak boleh dilakukan dengan apa-apa kos, kerana "pelanggan berkemungkinan tidak akan bersedia untuk membayar lebih."

Satu aspek yang muncul dengan lantang dan jelas dalam perbincangan kami ialah isu ketegangan politik yang meningkat dan konflik perdagangan, dengan implikasinya bukan sahaja pada rantaian bekalan tetapi pada model perniagaan kebanyakan firma pembuatan yang sangat bergantung pada pengeksportan di peringkat global. Walaupun bukan fokus pusingan perbincangan ini, kami merancang untuk menjadikan ini sebagai topik untuk dialog industri masa hadapan.

Tumpuan 3: Nilai sebenar digital

Terdapat persetujuan luas mengenai potensi tinggi berterusan "digital" untuk syarikat pembuatan dan sekitar fakta bahawa hanya sebahagian kecil daripada potensi ini telah direalisasikan setakat ini. Dua elemen hipotesis kami (potensi besar yang tidak dieksploitasi untuk keuntungan kecekapan dalaman dan potensi hasil luaran yang terhad) boleh digambarkan dengan baik oleh dua petikan sokongan. Ketua Pegawai Eksekutif pembekal utama sistem intralogistik yang kini melabur secara besar-besaran dalam proses hujung ke hujung yang didayakan secara digital menyatakan: “Kami masih melihat 20 peratus hingga 30 peratus keuntungan kecekapan dalaman melalui digital. Ia mengambil sedikit masa untuk sampai ke sana, tetapi saya pasti sesiapa yang tidak melabur dalam ini sekarang akan mati pada 2030.” Mengenai model perniagaan digital, ketua pegawai teknologi (CTO) sebuah pengeluar besar komponen mekanikal berkata, “Kami tidak dan kami tidak akan membuat banyak wang dengan menjual produk digital seperti perisian atau aplikasi. Tetapi digital akan membolehkan kami menjana wang dengan produk tradisional kami dengan cara baharu.” Walau bagaimanapun, arah aliran digital jelas terhalang oleh "Percambahan Risiko Siber" (hipotesis 10) yang juga telah dinilai sangat tinggi, dan seorang CEO menyatakan bahawa penggunaan tawaran Internet Perkara (IIoT) digital/Industri telah perlahan disebabkan kebimbangan pelanggan terhadap serangan sistem atau kecurian data.

Walaupun pendapat sebulat suara bahawa digital terus menjadi topik utama, hipotesis konkrit kami adalah salah satu yang paling hangat dipertikaikan. (Lihat Paparan 3.) Tetapi perbalahan itu mungkin didorong oleh bantahan terhadap kecaman kami yang agak kasar terhadap "model perniagaan dipacu data."

Ke Hadapan dan Ke Atas

COVID-19 adalah realiti, dan pemulihan ekonomi ke tahap prakrisis akan mengambil masa beberapa tahun, seperti yang kita lihat dalam kemelesetan sebelumnya. Tetapi unjuran pertumbuhan jangka panjang kekal utuh. Dekad ini akan membawa cabaran lama dan baharu untuk firma pembuatan — dan peluang baharu, seperti yang digambarkan oleh 12 tema kami. Seperti biasa, masa depan akan menjadi milik mereka yang berwawasan, kepada mereka yang menyesuaikan diri, dan kepada mereka yang bersedia. Sekarang adalah masa yang sesuai untuk pemimpin syarikat mengambil kira, menetapkan hala tuju strategik dan bersedia untuk tahun 2020-an. Walaupun masa depan industri mungkin tidak menentu, ada satu perkara yang pasti: Ia tidak akan membosankan.

Industri Pembuatan 2030 – Melangkaui COVID-19 (Muat turun laporan penuh di sini)

Industri Pembuatan 2030 – Melangkaui COVID-19 (Cina) (Muat turun laporan penuh di sini)

Sumber daripada Oliver Wyman

Penafian: Maklumat yang dinyatakan di atas disediakan oleh Oliver Wyman secara bebas daripada Chovm.com. Chovm.com tidak membuat perwakilan dan jaminan tentang kualiti dan kebolehpercayaan penjual dan produk.