Analisis GlobalData bagi arah aliran 2023 menunjukkan bahawa syarikat pembungkusan sedang bergelut dengan teknologi baharu dan keperluan alam sekitar.

Analisis arah aliran dan penunjuk utama dalam sektor pembungkusan pada tahun 2023 mendedahkan industri yang didorong oleh pengembangan geografi dan peningkatan kepelbagaian produk.

Menghadapi tekanan luar daripada pengguna dan badan kawal selia, syarikat sedang bergelut dengan peranan teknologi baharu, dan tanggungjawab alam sekitar yang dihadapi oleh pengeluar.

Trend dalam penggabungan dan pengambilalihan (M&A), serta keutamaan yang ditunjukkan dalam pengambilan pekerja, menunjukkan bahawa industri pembungkusan AS terus mengatasi prestasi pesaing globalnya, terutamanya dalam rantaian bekalan. Walau bagaimanapun, Itali, Kanada, Jerman dan India kekal berdaya saing dalam senario pembungkusan global, dan UK telah menunjukkan dirinya memberi kesan terutamanya dalam sektor pendigitalan.

Aliran M&A

Menurut data daripada GlobalData, Gerbang Pembungkusansyarikat induk, terdapat 297 tawaran M&A yang diselesaikan dalam sektor pembungkusan pada 2023, bernilai $27.8 bilion.

Daripada arah aliran pembungkusan yang nyata di seluruh tawaran 2023 ini, Rory Gopsill, Penganalisis di GlobalData, menerangkan: "Menskalakan atau mengembangkan perniagaan ialah M&A yang paling biasa rasional, diikuti oleh pengembangan geografi, mengembangkan portfolio produk dan menstruktur semula perniagaan."

Keutamaan pengembangan dan penstrukturan geografi terbukti dalam perjanjian terbesar yang diumumkan tahun ini: pada September 2023, Smurfit Kappa membeli Westrock pada harga $19.9bn. Penggabungan itu – tidak dijangka selesai sehingga Disember 2024 – akan berusaha untuk “membina platform global yang terkemuka,” menurut David Sewell, Ketua Pegawai Eksekutif WestRock, dan untuk “membentangkan tawaran penyelesaian pembungkusan yang benar-benar komprehensif untuk pelanggan.”

Dari segi geografi, AS ialah negara terkemuka dari segi volum M&A pembungkusan, dengan 96 tawaran dibuat sepanjang tahun bernilai $13.3bn. Angka ini dengan ketara mengatasi UK, yang mana GlobalData mengenal pasti bilangan tawaran kedua tertinggi, dengan 29 tawaran bernilai $60 juta, dan Jerman, dengan 15 tawaran bernilai $186 juta.

AS diikuti oleh UK, Itali, Kanada, Jerman dan India dalam jumlah dan nilai tawaran M&A sepanjang 2023.

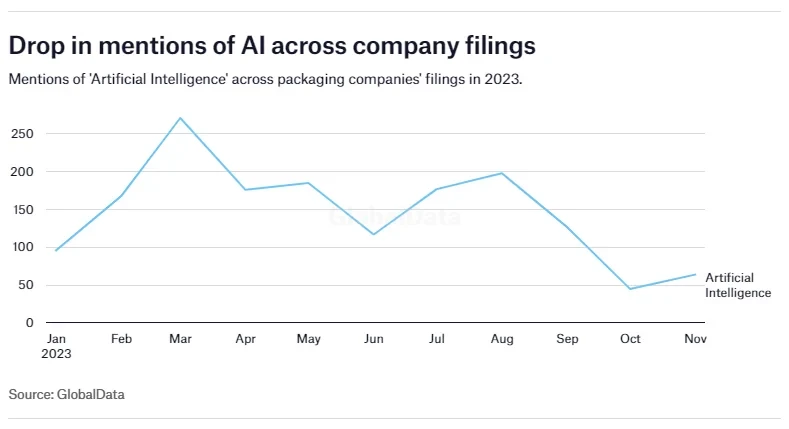

AI dalam pembungkusan

Kecerdasan Buatan (AI) telah menjadi tema pemacu merentas industri, dan GlobalData menjangkakan pasaran AI berkembang daripada $81 bilion pada 2022 kepada $909 bilion menjelang 2030, dengan CAGR 35% sepanjang tempoh 2022-30. Ia melaporkan bahawa "AI generatif berkemungkinan menimbulkan ancaman kepada setiap perniagaan di setiap sektor pada tahun-tahun akan datang."

Walau bagaimanapun, Gopsill menyatakan bahawa kesan trend dalam pembungkusan pada tahun 2023 secara mengejutkan adalah minimum: “Penggajian berkaitan AI, penerbitan paten dan perbincangan pemfailan oleh syarikat pembungkusan semuanya berkurangan antara 2022 dan 2023. Ini menunjukkan kemajuan terkini dalam AI generatif belum diterjemahkan kepada peningkatan pelaburan AI oleh syarikat pembungkusan. Ini kerana tiada kes penggunaan AI generatif baharu telah muncul yang masih sesuai untuk diterima pakai secara meluas oleh syarikat pembungkusan.”

Beliau menjelaskan bahawa ini adalah kerana AI bukan baru dalam industri pembungkusan; sebaliknya ia telah disepadukan secara berperingkat ke dalam perniagaan pembungkusan: "Kes penggunaan utama AI dalam sektor pembungkusan - analisis data, penyelenggaraan ramalan, penglihatan komputer, robotik dan pengurusan kemudahan - telah wujud sejak sekian lama, dan penerbitan pengambilan pekerja dan paten berkaitan AI dalam sektor pembungkusan telah berkembang sejak lima tahun yang lalu apabila teknologi ini telah matang."

Industri pembungkusan kemudiannya mengalami gangguan yang agak kecil di sekitar AI tetapi boleh ditetapkan untuk melihat perubahan apabila kawasan itu berkembang.

Trend pengambilan pekerja

Bidang pembangunan utama telah mendorong trend pengambilan pekerja merentas sektor pembungkusan pada 2023. Khususnya, ini termasuk rantaian bekalan, yang mengekalkan lebih 2,500 pekerjaan di AS sahaja sepanjang tahun. Secara geografi, rantaian bekalan menyaksikan peningkatan terbesar dalam pengambilan pekerja di Jerman, yang melonjak daripada 124 peranan yang dijejaki pada Januari 2023, kepada 316 pada Julai.

Tadbir urus alam sekitar, sosial dan korporat (ESG) juga telah mendahului dalam pengambilan pekerja, memandangkan industri pembungkusan terus mendapat tekanan untuk mencari penyelesaian kepada masalah plastik. AS sekali lagi mendominasi dalam pengambilan pekerja di seluruh sektor, memuncak pada 5,855 peranan aktif dalam ESG pada Jun 2023, manakala Kanada menyaksikan penurunan yang ketara sepanjang tahun. Bermula tahun dengan 425 peranan berkaitan ESG, sektor pembungkusan Kanada hanya mempunyai 131 jawatan yang masih aktif menjelang November 2023.

Pendigitalan juga terbukti menjadi trend yang perlu diberi perhatian dalam pembungkusan, dengan UK menyatukan peranannya sebagai pemimpin, dengan 246 peranan aktif pada Disember 2023, jauh melebihi 49 di Jerman dan 33 di Itali.

Di semua kawasan, AS adalah lokasi utama pekerjaan baharu, diikuti oleh Jerman dan UK.

Setelah meneliti syarikat mana yang patut diberi perhatian dalam penyewaan pembungkusan, Gopsill mengulas: “Ball Corp, Avery Dennison, Ardagh Group, Amcor dan International Paper adalah penyewa terkemuka. Pekerja penyenggaraan dan pembaikan adalah pekerjaan yang paling biasa, diikuti oleh tukang mesin, pekerja pengeluaran pelbagai, kerani pengeluaran, perancangan dan mempercepatkan, dan buruh dan pemindahan bahan.

Kongsi prestasi

Sesetengah syarikat telah melihat peratusan pertumbuhan yang ketara dalam harga saham dalam tempoh dua belas bulan yang lalu. Ini termasuk Packaging Corporation of America, Berry Global dan Ball Corporation, yang kesemuanya berada dalam dua puluh syarikat pembungkusan terbesar di dunia.

Juga antara dua puluh teratas - dan setelah melihat pertumbuhan ketara dalam harga saham sejak Disember 2022 - ialah Westrock (yang mengumumkan rancangannya untuk bergabung dengan Smurfit Kappa pada bulan September dalam perjanjian terbesar sektor itu tahun ini) dan Crown Holdings, yang baru-baru ini memperoleh Helvetia Packaging, sebuah tin minuman dan kemudahan pembuatan tamat di Saarlouis, Jerman.

Walau bagaimanapun, daripada dua puluh teratas, beberapa juga menyaksikan penurunan ketara dalam harga saham pada 2023. Ini termasuk Amcor – yang bersetuju untuk memperoleh Phoenix Flexibles pada Ogos – Ardagh, Silgan, UPM-Kymmene dan Stora Enso, yang membuka kilang pengeluaran pembungkusan beralun baharu di Belanda pada bulan Jun.

Sumber daripada Gerbang Pembungkusan

Penafian: Maklumat yang dinyatakan di atas disediakan oleh packaging-gateway.com secara bebas daripada Chovm.com. Chovm.com tidak membuat perwakilan dan jaminan tentang kualiti dan kebolehpercayaan penjual dan produk.