Open een zakenkrant of webpagina naar keuze en u zult veel reflecties vinden over hoe het nieuwe normaal er na COVID-19 uit zal zien. En het is onmiskenbaar waar: het nieuwe coronavirus zal blijvende gevolgen hebben voor samenlevingen en bedrijven, net zoals 9/11 ons nieuwe en blijvende niveaus van luchthavenbeveiliging bracht en de financiële crisis van 2008 leidde tot nieuwe en voortdurende financiële regelgeving. Maar een overmatige focus op COVID-19 bij het overwegen van wat de toekomst kan brengen, is naar onze mening kortzichtig. Sterker nog, andere trends kunnen een fundamentelere impact hebben. Tijdens ons initiatief "Manufacturing Industries 2030" dat we gedurende 2020 hebben uitgevoerd, hebben we de CEO's van toonaangevende productiebedrijven geïnterviewd. Een CEO benadrukte de noodzaak van een bredere blik en zei: "COVID-19 is niet de wereld, het is de lens waardoor we momenteel naar de wereld kijken." En een ander verwoordde het zo: “COVID-19 zelf is niet de verandering, maar het is de katalysator voor andere veranderingen die al gaande waren.”

Kijk niet boos terug

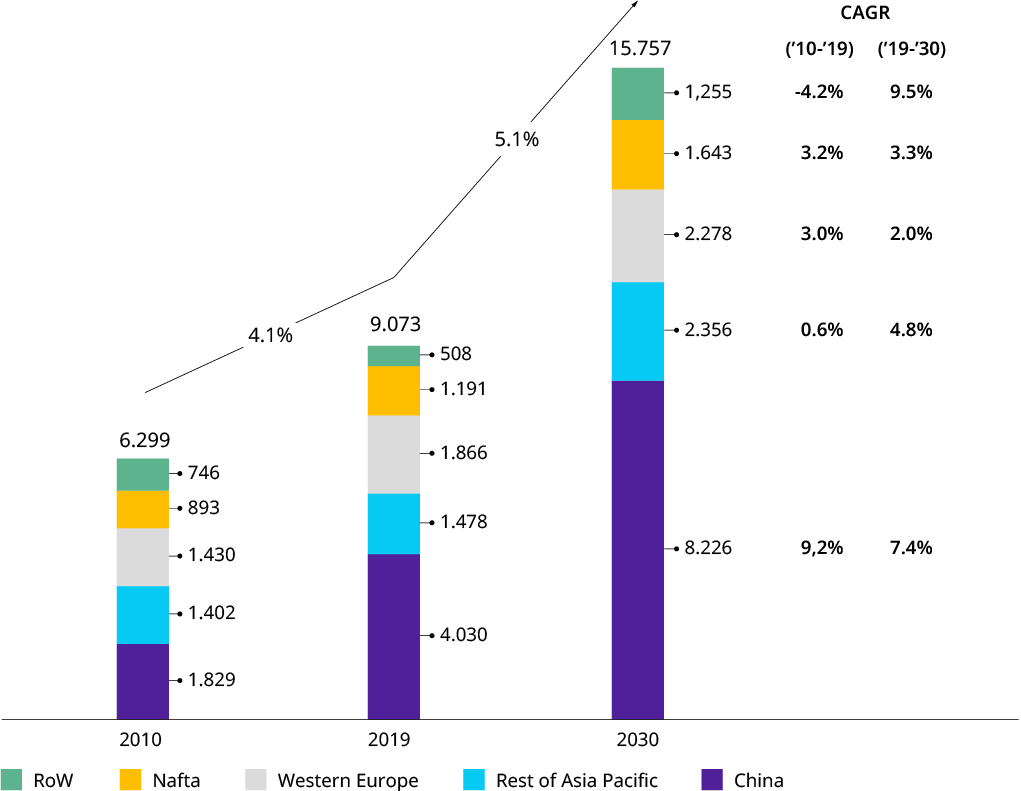

Het afgelopen decennium bleek een goed decennium te zijn voor de maakindustrie met een jaarlijkse wereldwijde groei van meer dan vier procent, waarmee het BBP met één procent werd overtroffen. (Zie Exhibit 1.) Maar zo begon het niet in eerste instantie. De schok van de financiële crisis van 2008/2009 leidde tot een algehele voorzichtige benadering van zakendoen in de eerste helft van het decennium, en het verzekeren van veerkracht en flexibiliteit stond bovenaan de agenda van bedrijfsleiders — een ervaring en mentaliteit die de industrie ten goede is gekomen toen we de COVID-19-crisis ingingen. "Digitaal" en de "opkomst van Chinese spelers" waren de meest prominente trends van strategisch belang. Anders richtten veel bedrijven zich meer op optimalisatie en operationele excellentie, evenals op incrementele uitbreiding van hun portefeuilles. Hoewel sommige sectoren, zoals de productie van windturbines of apparatuur voor materiaalbehandeling, een consolidatie ondergingen, was er geen sprake van sectorbepalende fusies en overnames (M&A). De splitsing van verschillende industriële conglomeraten tegen het einde van het decennium kan echter worden gezien als een uitzondering of als het begin van een nieuwe cyclus van M&A-activiteiten (zie ook onze hypothese 8).

Bijlage 1: Groei van de industriële goederensector in het verleden en in de toekomst

Wereldwijde productie van industriële goederen (omzet)1 in $US miljard

Engineering & Metal Goods (NACE: 25, 27, 28): Bewerkte metaalproducten, elektrische apparatuur, machines en apparatuur, neg

Bron: Oxford Economics

We vroegen ons af hoe de maakindustrie er in 2030 uit zal zien — niet alleen in termen van volumeprognoses (zoals weergegeven in Exhibit 1), maar ook in termen van belangrijke structurele trends waar maakbedrijven naar moeten kijken. We zijn het gelijknamige initiatief gestart, waarbij we 12 hypothesen hebben opgesteld over ontwikkelingen waarvan we denken dat ze de sector in het komende decennium aanzienlijk kunnen beïnvloeden. Deze hypothesen zijn vervolgens getest via een brede enquête onder leidinggevenden en in de zomer van 20 uitgebreid besproken met meer dan 2020 CEO's en andere leden van de raad van bestuur van maakbedrijven.

De vergroening van de industrie

Het bereiken van koolstofneutraliteit zal noodzakelijk zijn, maar zal weinig onderscheidend zijn voor fabrikanten van industriële producten. Maar anderen helpen koolstofneutraal te worden, biedt een kans van een biljoen dollar.

De wereld kijkt toe

Druk van sociale media en publieke opinie raken industriële bedrijven. Een toenemend aantal CEO's zal zichzelf met naam en toenaam beschaamd zien worden voor slecht bedrijfsmilieu- en sociaal gedrag.

Het dilemma van de wereldwijde toeleveringsketen

Een steeds groter wordende reeks van tegenstrijdige en naamsgebonden parameters (zoals handelsbelemmeringen, politieke instabiliteit, epidemieën en natuurrampen) zal bedrijven dwingen om de cirkel rond te maken, de risico's actief te beheren en flexibel te blijven Bekijk alle 12 hypothesen

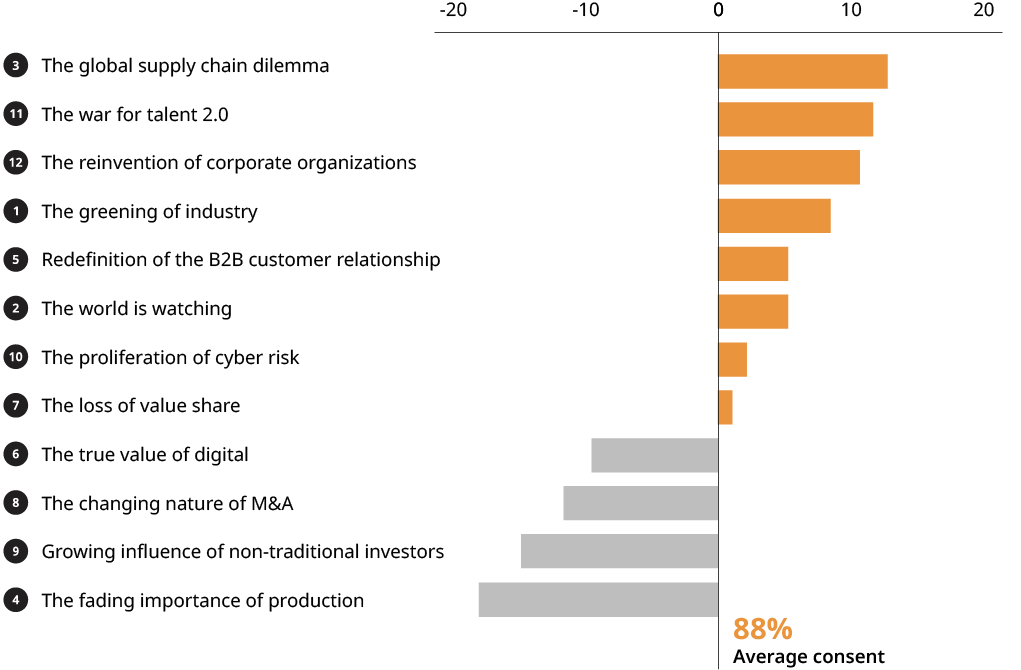

Hoewel onze aanpak globaal van aard was, moet worden opgemerkt dat de antwoorden zwaar waren gericht op West-Europa. Drie resultaten zijn opmerkelijk: Ten eerste was gemiddeld 88 procent van de respondenten het eens of gedeeltelijk eens met onze hypothesen. De weliswaar provocerende hypothese "The Fading Importance of Production" met betrekking tot concurrerende differentiatie en toekomstige verdeling van kapitaaluitgaven viel een beetje terug. Ten tweede zijn veel topthema's "bekende grootheden", maar hebben ze nieuwe kwaliteiten gekregen, hetzij als gevolg van COVID-19, hetzij door de ervaring van de afgelopen jaren. En ten derde is "The Greening of Industry" de "new kid on the block", met een hoge relevantie en een substantiële kans voor de sector.

Bijlage 2: Hypotheses 2030 door relatieve toestemming

Bron: Oliver Wyman-analyse

Over het laatste punt, zoals in ons aparte artikel (“Rijd mee op de groene golf”) wijst erop dat dit niet gaat om goeddoen of naleving. Volgens onze schattingen is het een zakelijke kans van een biljoen dollar voor leveranciers van industriële apparatuur. Afhankelijk van hoe de koolstofprijsregulering uitpakt, kan het een enorme waardepool zijn voor apparatuurleveranciers die apparatuur of upgrades voor huidige apparatuur kunnen leveren, wat de CO2-voetafdruk van apparatuuroperators (bijvoorbeeld elektriciteitsopwekking, staal, cement en chemicaliën) verkleint.

Nieuwe baanbrekende technologieën (bijvoorbeeld rond waterstofoplossingen) en dus nieuwe soorten industriële apparatuur die op industriële schaal moeten worden gebracht, bieden productiebedrijven de kans om te diversifiëren en een deel van de taart te krijgen. Het feit dat rijkere landen, met name in Europa, de klimaatagenda waarschijnlijk eerder en harder zullen aanjagen, geeft westerse fabrikanten de kans om de eerste movers te zijn en zich vroegtijdig te positioneren voor latere wereldwijde uitrol.

Uitzicht vanaf de top

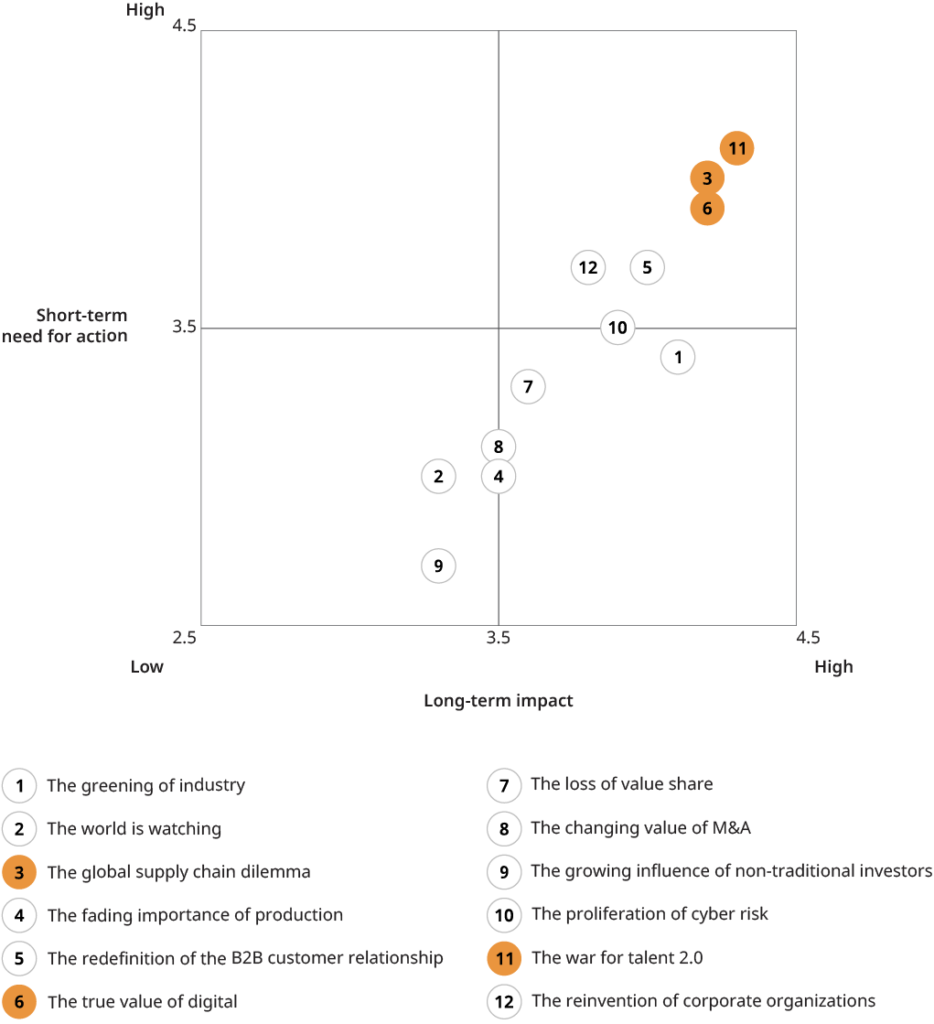

De volgende drie thema's zijn naar voren gekomen als de belangrijkste onderwerpen in onze rangschikking van 'impact versus noodzaak tot actie'. (Zie Exhibit 2.) We delen enkele van de perspectieven die onze interviewpartners met ons deelden.

Spotlight 1: De strijd om talent

Dit thema kwam bovenaan de ranglijst te staan. Er was brede overeenstemming onder de leiders van het bedrijf dat de industrie te maken krijgt met een substantiële verschuiving in vaardighedenportfolio en algemene upskilling. Veel traditionele vaardigheden zullen overbodig worden, maar de leiders van het bedrijf hadden er vertrouwen in dat de verschuiving geleidelijk zal plaatsvinden en organisch zal worden beheerd, zonder dat er grotere herstructureringsinspanningen nodig zijn. Het meest genoemde thema was onvoldoende toegang tot bepaalde vaardigheden, met name maar niet alleen die gerelateerd aan digitaal (bijvoorbeeld datawetenschappers, AI of cybersecurity-experts). Onaantrekkelijke bedrijfslocaties en het imago van de "oude economie" werden als redenen genoemd. Een andere observatie die breed werd gedeeld, was de terughoudendheid van aankomend junior managementtalent om expatposities in het buitenland te aanvaarden, zoals voorheen de norm was, wat leidde tot een gebrek aan internationale ervaring. Dit fenomeen werd doorgaans geassocieerd met het bredere thema van veranderende houdingen ten opzichte van werk versus leven. Positief is dat leiders van bedrijven vonden dat ze krachtige wapens hadden in de strijd om talent, zoals soliditeit en waardegerichtheid (punten die herhaaldelijk naar voren kwamen in interviews met familiebedrijven), investeren in mensen en de bereidheid om nieuwe werkmodellen te benutten, en het opzetten van winkels op trendy locaties om tegemoet te komen aan nieuwe personeelsvereisten. Sommigen zien het specifiek als een kans om de meer nuchtere houding van familiebedrijven te benutten om toptalent aan te trekken (als tegenwicht tegen de grote bedrijven in grote stedelijke gebieden).

Bijlage 3: Hypotheses 2030 gerangschikt naar impact en noodzaak tot actie voor de maakindustrie

Bron: Oliver Wyman-analyse

Spotlight 2: Het dilemma van de wereldwijde toeleveringsketen

De recente COVID-19-gerelateerde toeleveringsketen verstoringen speelden zeker een rol bij het zo hoog op de ranglijst plaatsen van dit onderwerp. Onze Manufacturing Industry Strategy Club Pulse Survey toonde bijvoorbeeld aan dat verstoringen in de toeleveringsketen bij meer dan 50 procent van de reagerende bedrijven een belangrijke oorzaak waren van omzetverlies, vooral aan het begin van de crisis. En dit ondanks het feit dat de toeleveringsketens van B2B-productiebedrijven doorgaans minder wereldwijd en minder complex zijn dan die van bijvoorbeeld automotive OEM's. Bijgevolg hadden weinig van de bedrijven die we interviewden ernstige onderbrekingen in de toeleveringsketen die de productie volledig zouden hebben stilgelegd. "Het vaak bekritiseerde winkelen rond de kerktoren heeft zijn voordelen", juichte een directeur van een toonaangevende machinefabrikant. Hoewel er geen verstorende verschuivingen in toeleveringsketenstrategieën werden verwacht, was het duidelijk dat bedrijven de zekerheid van de toelevering — en meer flexibiliteit als middel om dit doel te bereiken — in de toekomst hoger zullen beoordelen (zie ons artikel "Supply Chains veerkrachtiger maken”). Afhankelijk van het bedrijfsmodel kan dat meer “local-for-local” betekenen (bijvoorbeeld in het geval van componentfabrikanten) of meer “centralisatie”, inclusief near-shoring van low-cost sourcing van Azië naar Oost-Europa (in het geval van complexe machine-OEM's). En het zal, waar economisch haalbaar, leiden tot een verschuiving van single naar op zijn minst dual souring-strategieën. Maar er was brede consensus dat de nieuwe focus op veerkracht niet tegen elke prijs mag komen, omdat “klanten waarschijnlijk niet bereid zullen zijn om meer te betalen.”

Een aspect dat luid en duidelijk naar voren kwam in onze discussies was de kwestie van toenemende politieke spanningen en handelsconflicten, met hun implicaties niet alleen voor toeleveringsketens maar ook voor het bedrijfsmodel van veel productiebedrijven die sterk afhankelijk zijn van wereldwijde export. Hoewel dit niet de focus is van deze ronde van discussies, zijn we van plan om dit een onderwerp te maken voor toekomstige industriële dialoog.

Spotlight 3: De werkelijke waarde van digitaal

Er was brede overeenstemming over het aanhoudende hoge potentieel van "digitaal" voor productiebedrijven en over het feit dat tot nu toe slechts een fractie van dit potentieel is gerealiseerd. De twee elementen van onze hypothese (het enorme onbenutte potentieel voor interne efficiëntiewinsten en het beperkte externe inkomstenpotentieel) kunnen het beste worden geïllustreerd door twee ondersteunende citaten. De CEO van een toonaangevende leverancier van intralogistieke systemen die momenteel zwaar investeert in digitaal ondersteunde end-to-end-processen, verklaarde: "We zien nog steeds 20 tot 30 procent interne efficiëntiewinsten door digitaal. Het kost wat tijd om daar te komen, maar ik weet zeker dat iedereen die hier nu niet in investeert in 2030 dood zal zijn." Over digitale bedrijfsmodellen zei de chief technology officer (CTO) van een grote fabrikant van mechanische componenten: "We verdienen niet en we zullen niet veel geld verdienen door digitale producten zoals software of apps te verkopen. Maar digitaal stelt ons in staat om op een nieuwe manier geld te verdienen met onze traditionele producten." De digitale trend wordt echter duidelijk belemmerd door de verspreiding van cyberrisico's (hypothese 10), die ook als zeer hoog is beoordeeld. Een CEO merkte op dat de acceptatie van digitale/industriële internet-of-things (IIoT)-aanbiedingen is vertraagd vanwege zorgen van klanten over systeemaanvallen of diefstal van gegevens.

Ondanks de unanieme mening dat digitaal nog steeds een belangrijk onderwerp is, was onze concrete hypothese een van de meest omstreden. (Zie Exhibit 3.) Maar die strijdbaarheid kan zijn ingegeven door bezwaren tegen onze enigszins botte veroordeling van “data-gedreven bedrijfsmodellen.”

Voorwaarts en voorwaarts

COVID-19 is een realiteit en het herstel van de economie naar het niveau van vóór de crisis zal een paar jaar duren, zoals we zagen in eerdere recessies. Maar de groeiprognoses op de lange termijn blijven intact. Het decennium zal oude en nieuwe uitdagingen brengen voor productiebedrijven — en nieuwe kansen, zoals onze 12 thema's illustreren. Zoals altijd zal de toekomst toebehooren aan de visionairs, de adaptieven en de voorbereide. Dit is een goed moment voor bedrijfsleiders om de balans op te maken, de strategische richting te bepalen en zich voor te bereiden op de jaren 2020. Hoewel de toekomst van de industrie onzeker kan zijn, is er één ding zeker: het zal niet saai zijn.

De maakindustrie 2030 – Na COVID-19 (Download hier het volledige rapport)

De maakindustrie 2030 – Na COVID-19 (Chinees)Download hier het volledige rapport)

Bron van Oliver Wyman

Disclaimer: De hierboven vermelde informatie wordt onafhankelijk van Chovm.com door Oliver Wyman verstrekt. Chovm.com geeft geen verklaringen en garanties met betrekking tot de kwaliteit en betrouwbaarheid van de verkoper en producten.

বাংলা

বাংলা Nederlands

Nederlands English

English Français

Français Deutsch

Deutsch हिन्दी

हिन्दी Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Bahasa Melayu

Bahasa Melayu മലയാളം

മലയാളം پښتو

پښتو فارسی

فارسی Polski

Polski Português

Português Русский

Русский Español

Español Kiswahili

Kiswahili ไทย

ไทย Türkçe

Türkçe اردو

اردو Tiếng Việt

Tiếng Việt isiXhosa

isiXhosa Zulu

Zulu