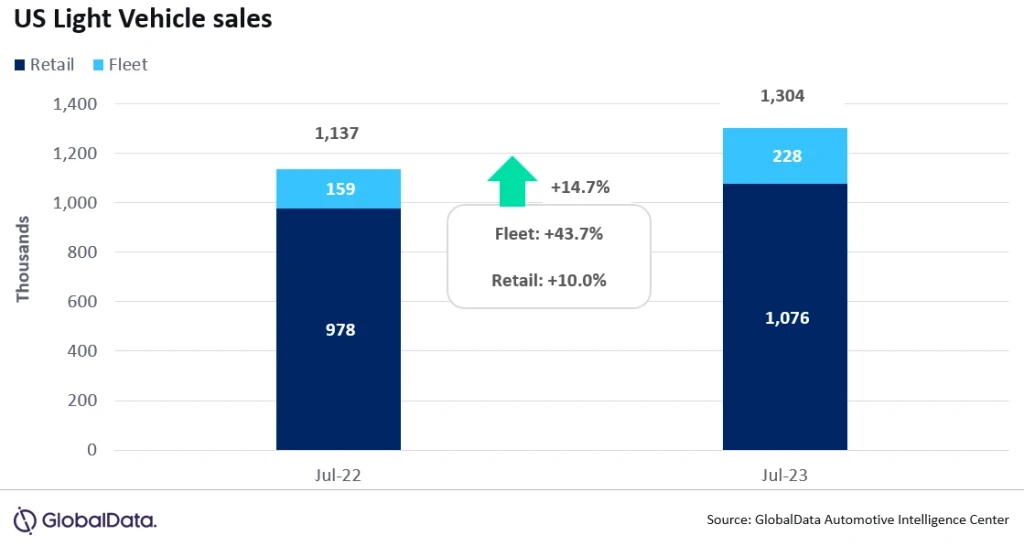

- Volgens voorlopige schattingen groeide de LV-verkoop in juli met 14.7% op jaarbasis, tot 1.30 miljoen eenheden. De prestaties van de markt worden nog steeds enigszins geflatteerd door de zwakke verkoop van een jaar geleden, maar desalniettemin vertegenwoordigde dit de 12th opeenvolgende maand waarin volumes YoY waren toegenomen. Verbeterde voorraadniveaus, samen met sterkere bijdragen van de vloot en een nog steeds bloeiende economie, waren de belangrijkste factoren voor de groei.

- Wereldwijde vooruitzichten – De wereldwijde verkoopcijfers van lichte voertuigen bereikten in juni 94.3 miljoen eenheden, het hoogste verkoopcijfer sinds augustus 2019 en bijna 10 miljoen eenheden hoger dan juni 2022. Het volume van lichte voertuigen steeg in de maand tot 8.0 miljoen eenheden, een stijging van 11% ten opzichte van dezelfde periode vorig jaar. De vooruitzichten voor 2023 komen grotendeels overeen met vorige maand, maar het volume is met 100,000 eenheden gestegen tot 86.4 miljoen, of 7% hoger dan 2022, aangezien de zorgen over een uitgesproken vertraging in de tweede helft van 2023 zijn afgenomen.

Volgens GlobalData bedroeg de verkoop van lichte voertuigen in de VS in juli in totaal 1.30 miljoen eenheden. De jaarlijkse verkoopsnelheid steeg licht van 15.7 miljoen eenheden/jaar in juni naar 15.8 miljoen eenheden/jaar in juli. Ondertussen werd de dagelijkse verkoopsnelheid van juli geschat op 52,200 eenheden/dag, vergeleken met 53,000 eenheden/dag in juni. Hoewel juli een reeks van vier opeenvolgende maanden verbrak waarin de volumes tussen de 1.35 en 1.38 miljoen eenheden lagen, zou deze reeks zich zeker hebben voortgezet als juli nog één verkoopdag had gehad - het waren er 25, vergeleken met 26 in juni. Volgens vroege schattingen bedroeg de verkoop in de detailhandel in totaal ongeveer 1,076,000 eenheden, terwijl de verkoop van wagenparken goed was voor ongeveer 228,000 eenheden, wat neerkomt op ongeveer 17.5% van de totale verkoop.

David Oakley, Manager, Americas Sales Forecasts, GlobalData, zei: “Op het risico af dat het een vastgelopen plaat is, zette juli de trends voort die we al enkele maanden waarnemen. Omdat de beschikbaarheid van voertuigen is verbeterd, zijn de verkopen gestegen en blijft de economie sterk genoeg om de activiteit van de markt te ondersteunen, ondanks hoge transactieprijzen, stijgende rentetarieven en angst voor een recessie later in het jaar of in 2024. Het marktaandeel van vlootverkopen nam een stap terug ten opzichte van de voorgaande maanden, maar dit is een normale seizoenstrend voor juli en vloot is nog steeds een drijvende kracht achter de stijging van de totale verkopen”.

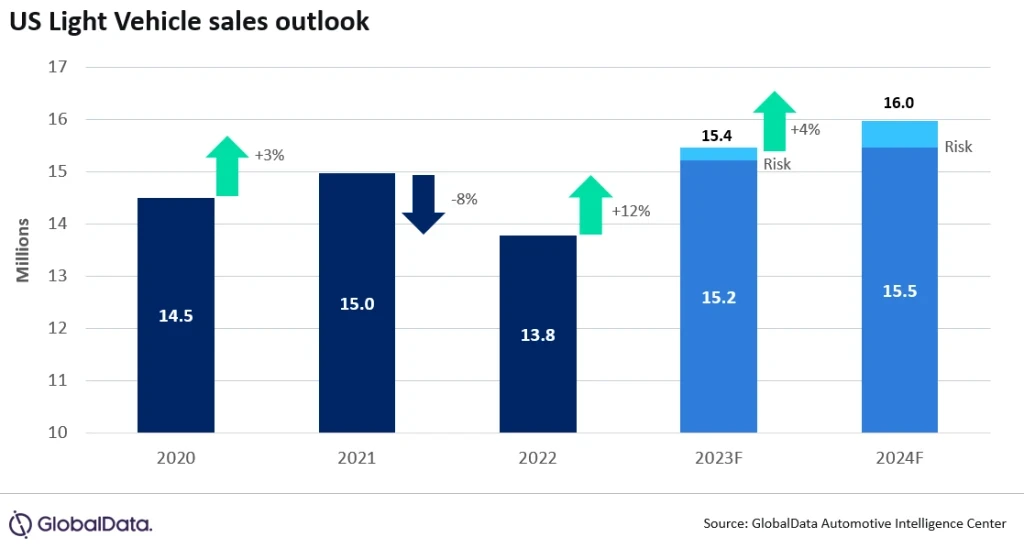

De vooruitzichten voor de Amerikaanse autoverkoop blijven op 15.4 miljoen eenheden, een stijging van 11% ten opzichte van 2022. Terwijl zowel het retail- als het vlootvolume zich blijft herstellen, wordt verwacht dat het vlootaandeel van de totale lichte voertuigen 19% zal bedragen, het hoogste niveau sinds 2019. De prognose voor 2024 blijft op 16.0 miljoen eenheden met enig potentieel als de economie een recessie vermijdt en weer begint te versnellen.

YTD US voorraadniveaus zijn met 14% gestegen ten opzichte van 2022 en het volume is gestegen tot 1.9 miljoen eenheden. De voorraad per dag blijft onderdrukt op 36, maar is gestegen ten opzichte van 28 dagen een jaar geleden. Met de aanstaande onderhandelingen over het vakbondscontract in het verschiet, wordt er enige voorraadopbouw verwacht tot augustus om elk volumerisico op korte termijn te beperken.

Vanwege de zomerse fabriekssluitingen wordt verwacht dat de voorraadniveaus in juli licht zijn gedaald, maar dit moet niet worden opgevat als een teken van een echte krapte in het aanbod. De vooruitzichten voor de voorraad verbeteren over het algemeen, ondanks de potentiële risico's die voortvloeien uit het einde van de contractovereenkomsten tussen de UAW, Unifor en de in Detroit gevestigde OEM's in september.

Op OEM-niveau leidde GM de markt in juli, waarmee het een volledig jaar als nummer één fabrikant afrondde. De kloof tussen GM en de op de tweede plaats staande Toyota Group werd echter kleiner tot ongeveer 23 eenheden in juli, de kleinste verschillen sinds oktober 2022. De Ford F-150 behield zijn gebruikelijke positie als bestverkochte model op de markt, met 43.4 eenheden, waarbij de Toyota RAV4 de Tesla Model Y comfortabel leek te verslaan met 37.8 eenheden, vergeleken met een geschatte 34.6 eenheden voor de Model Y. Het segment Compact Non-Premium SUV's leidde de weg in juli, met een aandeel van 20.1%, vóór Midsize Non-Premium SUV's met 15.0% en Large Pickup met 13.5%.

Jeff Schuster, Automotive Group Head en Executive Vice President van GlobalData, zei: “De kracht in juli heeft de zorgen over een uitgesproken terugval in de vraag verminderd en de vooruitzichten voor de rest van het jaar blijven positief tot in 2024. Veerkracht in consumentenaankopen blijft de drijvende factor die de industrie en de economie ondersteunt.”

Bron van Gewoon-auto.com

Disclaimer: De hierboven vermelde informatie wordt onafhankelijk van Chovm.com door Just-auto.com verstrekt. Chovm.com geeft geen verklaringen en garanties met betrekking tot de kwaliteit en betrouwbaarheid van de verkoper en producten.

বাংলা

বাংলা Nederlands

Nederlands English

English Français

Français Deutsch

Deutsch हिन्दी

हिन्दी Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Bahasa Melayu

Bahasa Melayu മലയാളം

മലയാളം پښتو

پښتو فارسی

فارسی Polski

Polski Português

Português Русский

Русский Español

Español Kiswahili

Kiswahili ไทย

ไทย Türkçe

Türkçe اردو

اردو Tiếng Việt

Tiếng Việt isiXhosa

isiXhosa Zulu

Zulu