Toen de economie in 2021 begon met een snel herstel, volgden de financiële markten. De fusie- en overnameactiviteit (M&A) bereikte het hoogste niveau sinds 2015. Volgens KPMG werd er in 5.1 voor 2021 biljoen dollar aan deals gesloten.

Verwacht wordt dat het herstel van een rustig 2020 zich in 2022 zal voortzetten, hoewel er in 2022 waarschijnlijk minder deals zullen worden gesloten dan in 2021.

Lage rentetarieven hebben aanzienlijke financiering mogelijk gemaakt om bedrijven met zeer hoge waarderingen te kopen. Naarmate de rentetarieven stijgen, wordt verwacht dat investeringen in innovatie en financieringsactiviteiten zullen vertragen.

IBISWorld heeft de sectoren met de grootste fusie- en overnameactiviteit in 2021 en 2022 in kaart gebracht.

De sectoren zijn breed gedefinieerd en omvatten technologie, industrie en chemie, gezondheidszorg, zakelijke en financiële dienstverlening en media.

Specifieke deals en sectorgegevens uit de rapporten van IBISWorld maken duidelijk welke typen bedrijven en markten in 2021 en 2022 een hoog dealvolume kenden.

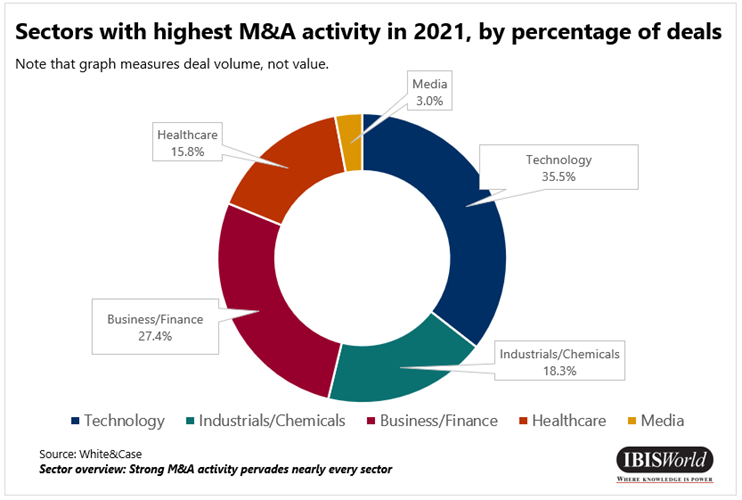

1. Technologie

Technologiebedrijven hebben in 2021 het grootste M&A-volume ervaren, met 2,193 deals, volgens advocatenkantoor White & CaseHoewel het een breed gedefinieerde sector is, omvatten technologiebedrijven onder meer ontwikkelaars van bouw- en infrastructuurplatformen en robotica-ingenieurs.

De overname van robotica-ontwikkelaar Boston Dynamics door Hyundai Motor Company (Hyundai) ter waarde van 1.1 miljard dollar is een van de belangrijkste deals van 2021 in welke sector dan ook.

Kleinere deals, zoals de overname van Search.io door Algolia, een op AI gebaseerde webzoekmachine, en de overname van SenseHawk Inc. door Reliance Industries Limited, een platform voor het beheer van infrastructuurprojecten voor zonne-energie, geven inzicht in de aard van technologiedeals in 2022.

Grote bedrijven kopen vaak innovatieve, kleinere bedrijven op om hun eigen technologieën te verbeteren, zoals in het geval van Hyundai en Algolia.

Tot de industrieën die de tech-dealgekte voeden, behoren: Technische diensten in de VS, Geofysische diensten in de VS en Wetenschappelijke en onderzoeksontwikkeling in de VSwaarbij de laatstgenoemde sector vaak de spil vormt van technologische innovatie en overnames.

Het aantal bedrijven in de sector Wetenschappelijke en onderzoeksontwikkeling is in 8.5 en 5.3 naar verwachting met respectievelijk 2021% en 2022% toegenomen. Dit weerspiegelt een groeiend aanbod van innovatieve bedrijven die nog moeten worden overgenomen.

2. Industrie en chemie

De industriële en chemische sector onderging 1,127 deals in 2021, volgens advocatenkantoor White & Case.

Zo nam SK Capital Partners LP in 2021 een meerderheidsbelang in het chemiebedrijf Deltech LLC, dat monomeren en polymeren produceert die worden gebruikt voor productverpakkingen.

De activiteit nam toe toen fabrieken en installaties eind 2020 weer opengingen en de bedrijfsvoering weer normaal verliep. Stijgende lonen en inputkosten stimuleerden fabrikanten en andere industriële bedrijven om naar kostensynergieën te zoeken.

Durfkapitaal- en private equity-bedrijven zijn inmiddels in actie gekomen om te profiteren van de verwachte stijgende omzet voor energie- en materiaalbedrijven in 2022.

Tot de sectoren die deze fusie- en overnameactiviteit aanjagen, behoren de Petrochemische productie-industrie Olie- en gasvelddienstenindustrie en Elektrische transmissie-industrieDe hoge mate van marktconcentratie in de petrochemische productiesector, waarbij de vier grootste spelers naar verwachting goed zijn voor 69.1% van de omzet van de sector, onderstreept de prominentie van overnames.

3. Zakelijke en financiële diensten

Verschillende bedrijven uit bijna alle sectoren maken gebruik van zakelijke en financiële dienstverleners. Binnen de zakelijke en financiële sector hebben verschillende bedrijven innovatieve manieren ontwikkeld om bedrijfsgegevens te analyseren, geld te lenen aan klanten, betalingen efficiënter te maken en de workflow te beheren.

Uiteraard waren het in 2021 vooral softwarebedrijven die de fusie- en overnameactiviteit in deze sector domineerden en waarschijnlijk ook in 2022 zullen blijven schitteren. De zakelijke en financiële dienstverlening telde in 1,691 2021 fusie- en overnametransacties.

Deze operators leveren diensten aan zowel bedrijven als consumenten. Financiële dienstverlener Stripe Inc. kocht in 2021 het Indiase financiële operatieplatform Recko. De technologie van Recko helpt bedrijven bij het beheren van inkomsten door betalingen, stortingen, terugbetalingen en andere belangrijke financiële processen te verzoenen.

In 2022 nam Block Inc., leverancier van Square-betalingssysteemtechnologie, Afterpay Limited over, een financieringsmaatschappij die de verkoop en koopkracht van kleine bedrijven vergroot door te kiezen voor de optie ‘nu kopen, later betalen’.

Belangrijke deals in deze sector omvatten ook bedrijven uit de Business Analytics- en Enterprise Software-industrie, de HR- en salarissoftware-industrie, de marktonderzoeksindustrie en de creditcardverwerkings- en geldtransferindustrie.

Bedrijven die HR- en salarissoftware aanbieden, zijn vooral aantrekkelijk voor investeringsmaatschappijen, omdat de gemiddelde EBIT/omzetverhouding (operationele marge) tussen 2017 en 2022 is gestegen.

4. Gezondheidszorg

De gezondheidszorg heeft haar trend van hoge M&A-volumes in 2022 voortgezet; in 2021 telde de sector 976 M&A-deals. Belangrijke sectoren in de gezondheidszorg zijn onder meer: de merknaam farmaceutische productie-industrie en de medische hulpmiddelenindustrie.

Biotechnologie in de VS is een andere belangrijke industrie die de M&A-activiteit in de gezondheidszorg aanjaagt. De industrie staat bekend om innovatieve oplossingen en een hoog winstpotentieel, maar is gevoelig voor speculatie door investeerders.

IBISWorld schat dat het aantal biotechnologiebedrijven in de afgelopen vijf jaar tot 7.5 met 2022% op jaarbasis is gegroeid. Nieuwe spelers op de markt en een relatief hoge marktconcentratie duiden op een hoge M&A-activiteit.

In maart 2022 voltooide Pfizer Inc. de overname van Arena Pharmaceuticals Inc. voor $ 6.7 miljard, een bedrijf dat hoopt immuun-inflammatoire ziekten te behandelen. Deze overname vertegenwoordigt de gangbare praktijk van grote bedrijven die inzetten op kleinere vernieuwers als vervanging voor interne onderzoeksinvesteringen.

5. Media

Ondanks het registreren van 186 deals in 2021, bedroeg de M&A-waarde van de mediasector een aanzienlijke $ 182.9 miljard. Terwijl de COVID-19-pandemie consumenten naar online consumptiegewoonten duwde, floreerden home entertainment en digitale reclame.

Deals in deze sector omvatten onder meer de samenvoeging van streaming- en contentplatforms, naast de aankoop van karakter- en merkrechten voor de productie van content.

Netflix Inc. koopt de rechten voor $ 700.0 miljoen op Sjakie en de chocoladefabriek en de afsplitsing van Warner Brothers door AT&T Inc. en de fusie met Discovery Inc., ter waarde van 96.0 miljard dollar, zijn voorbeelden van de verscheidenheid aan transacties die in de mediasector plaatsvinden.

De internetuitgeverij- en omroepindustrie heeft ook een hoge M&A-activiteit gekend. De bijdrage van de industrie aan de algehele economie is met een jaarlijks percentage van 12.1% toegenomen over de 10 jaar tot 2027, een veel snellere stijging dan het Amerikaanse BBP, wat duidt op het aanhoudende belang ervan.

Wat nu?

Hoewel lage rentetarieven een belangrijk onderdeel van de puzzel vormen, waren ze niet de enige factor die de afgelopen jaren voor meer fusie- en overnameactiviteiten zorgde.

Naarmate technologie een grotere rol speelt in de economie en ons leven, zijn er innovatieve producten ontstaan die zowel consumenten als bedrijven ten goede komen. Deze nieuwe producten lossen kleine problemen op en bieden levensveranderende behandelingen voor ziekten.

Toch gaan stijgende rentetarieven gepaard met lagere verwachte winsten, hogere discontofactoren en lagere waarderingen voor deals.

De M&A-markt vertoont echter al tekenen van vertraging in 2022. Analyses van PricewaterhouseCoopers wijzen op grote volumes aan fusies en overnames, maar lagere dealwaarden medio 2022 als teken van onzekerheid bij investeerders en minder vraag naar overnames.

Verwacht wordt dat de negatieve schokken voor de economie en de financiële markten in 2023 alleen maar sterker zullen worden, wat leidt tot sombere vooruitzichten voor fusie- en overnameactiviteiten.

Sectoren die op zoek zijn naar kostensynergieën en hogere winsten door fusies, zullen in 2023 waarschijnlijk te maken krijgen met hogere dealvolumes. Speculatieve sectoren met nog onbekende kasstromen zullen minder deals zien.

Bron van lbiswereld

De hierboven vermelde informatie wordt door lbisworld onafhankelijk van Chovm.com verstrekt. Chovm.com geeft geen verklaringen en garanties met betrekking tot de kwaliteit en betrouwbaarheid van de verkoper en producten.

বাংলা

বাংলা Nederlands

Nederlands English

English Français

Français Deutsch

Deutsch हिन्दी

हिन्दी Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Bahasa Melayu

Bahasa Melayu മലയാളം

മലയാളം پښتو

پښتو فارسی

فارسی Polski

Polski Português

Português Русский

Русский Español

Español Kiswahili

Kiswahili ไทย

ไทย Türkçe

Türkçe اردو

اردو Tiếng Việt

Tiếng Việt isiXhosa

isiXhosa Zulu

Zulu