Het was een druk jaar. Hier is een blik op wat ons in 2023 heeft geïmponeerd

Elk overzicht van het jaar dat zich richt op 'winnaars' is onvermijdelijk enigszins subjectief. Alles op binaire wijze groeperen in goed en slecht, winnaars en verliezers, is per definitie simplistisch en negeert de complexere dynamiek van variabele prestaties en gedrag. Dat geldt met name voor een complexe industrie als de automobielindustrie. Toch zijn er onvermijdelijk enkele opvallende items als we terugkijken op een heel kalenderjaar, door het prisma van de nieuwsverslaggeving op Just Auto, in positieve zin. Tijd betekent dat we niet alles kunnen noemen en we zullen de negatieven en 'verliezers' vermijden. Maar goed, dit overzicht is natuurlijk selectief.

Nationale markten en industrieën

In 2023 zagen we een algemene volume-opleving na de chipscrisis en de beperkte aanbodsituatie van 2022. Fabrikanten waren over het algemeen beter in staat om de markt wereldwijd te voorzien van nieuwe producten naarmate het jaar vorderde. Bovendien hadden ze geleerd hoe ze de productmix en transactieprijzen moesten aanpassen om de beste marges te krijgen. Die modus operandi betekende hogere omzetcijfers die leidden tot stevige winsten – voor OEM's en leveranciers, zelfs toen de tekorten afnamen. Twee van de grootste nationale markten voor de industrie springen er in 2023 als bijzonder positief uit: de VS en China.

De Amerikaanse markt werd voortgestuwd door een sterkere economie dan verwacht. Pas in november zagen we tekenen van afnemende vraaggroei en werden er prikkels aangeboden. De transactieprijzen zijn echter nog steeds hoog.

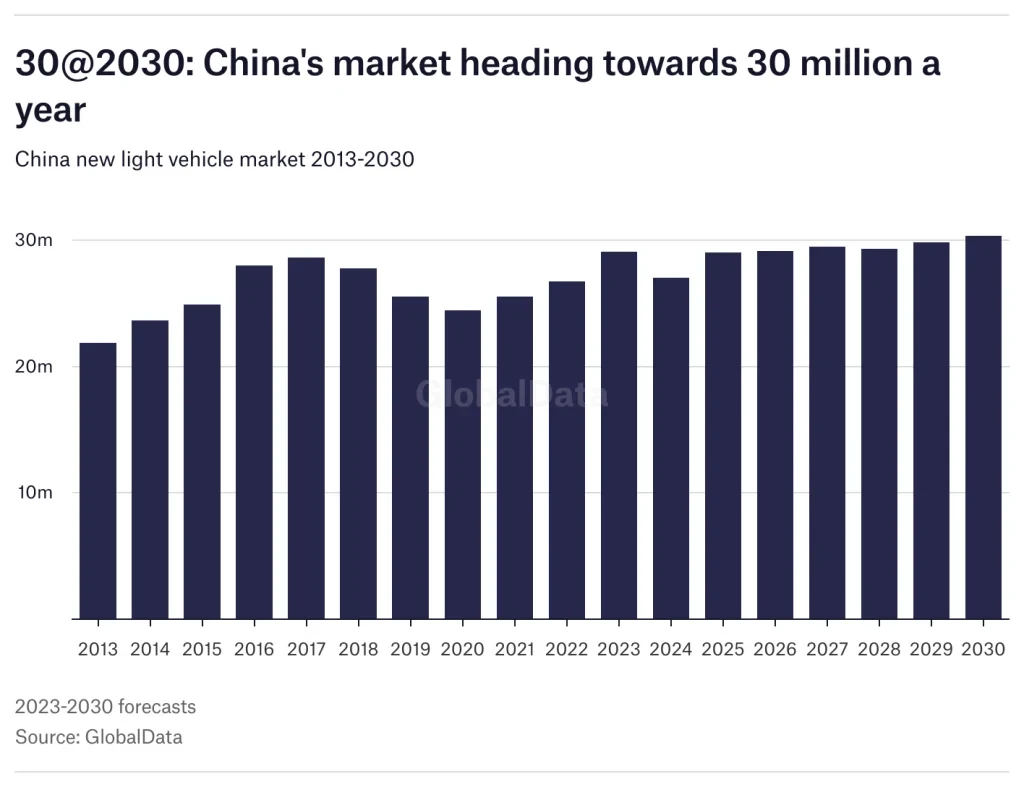

China was een ander verhaal, maar nog steeds positief. De economie was een gemengder beeld en er waren serieuze zorgen in 2023 – over de gestreste vastgoedsector en handelsvooruitzichten – maar Beijing zorgt er doorgaans voor dat de 'pijler'-industrie van de automobielindustrie in orde is. Na de zwakke prestaties van de markt begin 2023, introduceerde de Chinese overheid een reeks macromaatregelen om de economische groei te stabiliseren en de autoconsumptie te bevorderen. De voertuigenmarkt in China werd gedomineerd door prijsverlagingen (het begon met Tesla en verspreidde zich snel naar de binnenlandse OEM's en ging verder dan EV's) en ook een uitbreiding van belastingverlagingen op New Energy Vehicles (NEV's). In november haastten consumenten zich om te profiteren van de hoge kortingen en agressieve prikkels die werden aangeboden door OEM's en dealers.

Vooruitkijkend zijn de duurzaamheid van de prijzenoorlog en een vertragende economie in China echter wel zorgen. Er is maar een beperkte 'pull-forward' die een markt kan verdragen. De Chinese markt is echter op weg om in 30 2030 miljoen eenheden per jaar te bereiken. Laten we hopen dat er geen grote geopolitieke tegenslagen in Oost-Azië op komst zijn die dat positieve scenario zouden kunnen omkeren.

Twee andere opvallende nationale pluspunten komen ook uit Azië.

In Zuidoost-Azië is de Thaise automarkt gekrompen omdat de vraag naar 1-tons pick-ups afneemt. De auto-industrie van het land ziet echter veel investeringen. Met name de recente toetreding van Chinese EV-giganten heeft het Thaise autolandschap veranderd.

Ook de Indiase markt was opmerkelijk vanwege zijn veerkracht in de loop van 2023. De Indiase markt bleef positief verrassen. In oktober bereikte de maandelijkse groothandelsverkoop van lichte voertuigen een ongeëvenaard aantal van 449,000 eenheden. De verkoop steeg met 7% maand-op-maand ten opzichte van de piek van de vorige maand en met 16% jaar-op-jaar: India: alle records breken.

Bedrijven en modellen

We gaan hier niet naar financiële of verkoopcijfers kijken en de cijfers analyseren (we bewaren dat tot de volledige cijfers voor 2023 binnen zijn). Dit gaat over de bedrijven die volgens ons opvielen. Als eerste moet BYD aan de beurt zijn. Het behalen van een aandeel van twaalf procent van de thuismarkt in september was een hele prestatie (VW: tien procent en Toyota: acht procent). En toch leek het besluit van het bedrijf om de productie van alleen IC-modellen te staken nog niet zo lang geleden onnodig riskant. In plaats daarvan lijkt het een meesterzet te zijn geweest, aangezien kopers blijven springen op hybrides, PHEV's en EV's van het merk BYD. Volgens de eigen gegevens van het bedrijf overtroffen de leveringen in de eerste negen maanden de twee miljoen eenheden. De groei ten opzichte van het voorgaande jaar bedraagt ongeveer 80%. Er zijn ook ambitieuze plannen voor de export.

BYD haalt VW in China in – wat gebeurt er nu?

Wij vinden ook dat Toyota een vermelding verdient. Nog niet zo lang geleden was er kritiek dat de autofabrikant te veel leunde op zijn kracht in hybrides, maar te laat was met BEV's. Het pakte dat aan, maar behield ook zijn sterke positie in hybrides. Toen de zorgen over de kortetermijnvooruitzichten voor BEV's in belangrijke markten (laadinfrastructuur, gebrek aan enthousiasme bij consumenten) in 2023 toenamen, begon het erop te lijken dat Toyota eigenlijk goed gepositioneerd was met al die hybride modellen. De verkoop van hybrides steeg met 41% tot 888,000 voertuigen in het kwartaal tot eind september.

Het merk MG van SAIC was dit jaar ook een sterspeler in Europa (vooral op de Britse markt, waar het merk een zekere resonantie heeft). Qua volume presteert MG al beter dan gevestigde merken zoals Suzuki, Mazda en Mini. Nieuwe modellen zoals de MG 4 zijn in de smaak gevallen bij consumenten en hebben goede recensies gekregen in de autopers.

Andere bedrijven, merken en personen die dit jaar indruk op ons maakten:

- Cupra – Geboren om (snel) te rennen – Cupra laat SEAT links liggen

- Ford in Europa – Ford Puma ST Powershift – De nummer 1 van het VK nu nog beter

- HMG's Genesis – De twijfelaars het zwijgen opleggen? Genesis verdubbelt verkoop in het VK

- VinFast – een krankzinnige IPO, maar dat was op zichzelf al een hele prestatie

- Nikola – Nikola CEO Steve Girsky: “De waterstofsnelweg is onderweg”

- Stellantis – strategie en gesprekken over de goedkope e-C3

- Polestar – Polestar 2 – de voorwielaangedreven auto die achterwielaangedreven werd

- BMW – Visionaire Nieuwe Klasse

- Kia – Nog steeds in ontwikkeling en het gaat goed

- Renault Kangoo – het was altijd stil en koel

- Renault Ampere – Luca de Meo is zeker een drukke en zeer capabele kerel. We vonden de naam en het logo ook leuk.

- Aston Martin – een behoorlijke tech-deal met Lucid en het aantrekken van Saoedische investeringen (om nog maar te zwijgen van die winkel in NYC)

- Qualcomm – zijn elektronica krijgt snel een belangrijke aanwezigheid in de auto-industrie

- Magna – de oude 'Tier 0.5' loopt nog steeds heel erg op het pad van de grote leveranciers

- Shawn Fain – de UAW-chef speelde op slimme wijze de Detroit 3 in de contractonderhandelingen

- StoreDot – De snellaadbatterijen van StoreDot 'op schema' voor productie in 2024

- Inceptio Technology – de Chinese ontwikkelaar van autonome rijtechnologieën voor zware vrachtwagens

- Skoda – avontuurlijker met bedrijfsstrategie dan mensen denken: Skoda SKD-assemblage in Kazachstan start in Q1

- Tesla Superchargers – Hoewel alle ogen gericht zijn op Tesla's Cybertruck (de jury is er nog niet uit), is het vermeldenswaard dat dit jaar een reeks autofabrikanten is overgegaan op de invoering van NACS, na de verrassende aankondiging van Ford.

- Vaticaanstad wordt groen – Technisch gezien gaat een hele natie veel eerder dan wie dan ook volledig BEV-betrouwbaar. Dit jaar kondigde de kleinste staat ter wereld aan dat het een overeenkomst had getekend met Volkswagen om zijn hele vloot geleidelijk te vervangen door elektrische voertuigen tegen 2030. De eerste leveringen worden verwacht in 2024. Hulde aan VW voor het sluiten van een deal die meer symbolische betekenis heeft dan de meeste. Maar hoe zit het met de 'pausmobiel'?

Bron van Gewoon auto

Disclaimer: De hierboven vermelde informatie wordt door just-auto.com onafhankelijk van Chovm.com verstrekt. Chovm.com geeft geen verklaringen en garanties met betrekking tot de kwaliteit en betrouwbaarheid van de verkoper en producten.

বাংলা

বাংলা Nederlands

Nederlands English

English Français

Français Deutsch

Deutsch हिन्दी

हिन्दी Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Bahasa Melayu

Bahasa Melayu മലയാളം

മലയാളം پښتو

پښتو فارسی

فارسی Polski

Polski Português

Português Русский

Русский Español

Español Kiswahili

Kiswahili ไทย

ไทย Türkçe

Türkçe اردو

اردو Tiếng Việt

Tiếng Việt isiXhosa

isiXhosa Zulu

Zulu