Oprócz kosztów energii elektrycznej, cena wodoru zależy w dużej mierze od początkowego kosztu inwestycji w elektrolizer. Im mniej godzin pełnego obciążenia, tym większy wpływ. Analityk BloombergNEF (BNEF) widzi szereg różnych możliwych ścieżek rozwoju rynku.

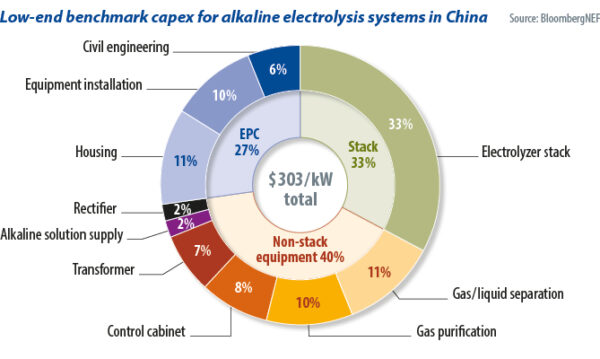

Wszystkie elektrolizery mają w swoim centrum stos specyficzny dla technologii, w którym woda jest rozdzielana na wodór i tlen. Składa się on ze starannie ułożonych warstwowo, gazoszczelnych, spawanych płyt bipolarnych i membran z tworzyw sztucznych – należących do głównych czynników kosztowych w każdej instalacji elektrolizy. Xiaoting Wang, analityk w BloombergNEF, rozmawiał z 20 firmami na całym świecie w ramach badania firmy „Electrolysis System Capex [wydatki kapitałowe] mogą spaść o 30% do 2025 r.” Dało jej to wgląd w strukturę kosztów 30 projektów i umożliwiło określenie składników cenowych dla 10 MW instalacji elektrolizy alkalicznej w Chinach w 2021 r., jako przykład.

Stos stanowił około 33% całkowitych kosztów, powiedział Wang, a 40% kosztów pochodziło z innego sprzętu technicznego, w tym elektroniki mocy, separacji gazu i cieczy oraz oczyszczania gazu (patrz wykres poniżej). Dalsze 27% kosztów można przypisać innym wydatkom na projekt, takim jak inżynieria lądowa, instalacja sprzętu i mieszkalnictwo.

Chiński alkaliczny

Raport BNEF stwierdza, że system alkaliczny o mocy 10 MW często składa się z dwóch stosów o mocy 5 MW, które dostarczają wodór pod ciśnieniem 16 barów. Producent zazwyczaj oferuje kompletne rozwiązanie ze wszystkimi akcesoriami i instalacją. Chińscy deweloperzy otrzymali taką ofertę w 2021 r. za jedyne 303 USD/kW – czyli łącznie około 3 mln EUR (3.2 mln USD). Nie obejmuje to opłaty za przyłączenie do sieci, transformatorów wysokiego napięcia ani innych „miękkich” kosztów, takich jak wydatki na rozwój, zatwierdzenia i umowy finansowe.

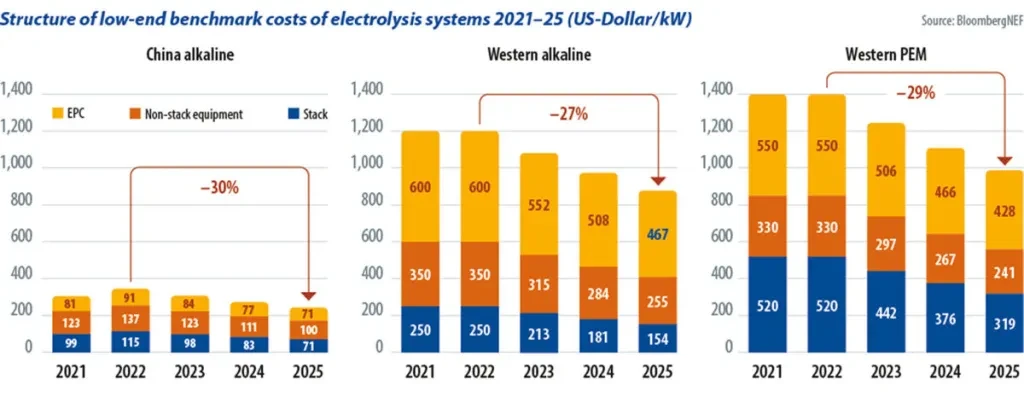

Wang powiedział, że koszty projektu na rynkach zachodnich z elektrolizerami produkowanymi w kraju są około cztery razy wyższe. Koszty inwestycji wyniosły średnio 1,200 EUR/kW dla elektrolizerów alkalicznych i 1,400 EUR/kW dla elektrolizerów z membraną wymiany protonów (PEM).

Tańsze oferty, takie jak 180 €/kW od Peric za elektrownię 80 MW w Chinach; lub 521 €/kW od Thyssenkrupp za elektrownię 2 GW w Arabii Saudyjskiej, nie obejmują wszystkich kosztów projektu i dlatego nie są porównywalne. Obejmują one stosy elektrolizy, separację i oczyszczanie gazu i cieczy oraz zaopatrzenie w wodę. Jednak elektronika mocy i szafy sterownicze są wyłączone.

Wang przypisał tę dużą różnicę cen niskim kosztom pracy i ugruntowanym łańcuchom dostaw w Chinach, gdzie producenci elektrolizerów mogą pozyskiwać materiały i komponenty po znacznie niższych cenach niż na Zachodzie. Jak dotąd produkcja większości elektrolizerów nie jest zautomatyzowana. Chińscy producenci produkowali elektrolizery o mocy megawatów dla innych branż, zanim pojawił się popyt ze strony producentów zielonego wodoru, co oznacza, że skorzystali na produkcji na skalę. Do grona dotychczasowych klientów należeli producenci polikrzemu do ogniw fotowoltaicznych.

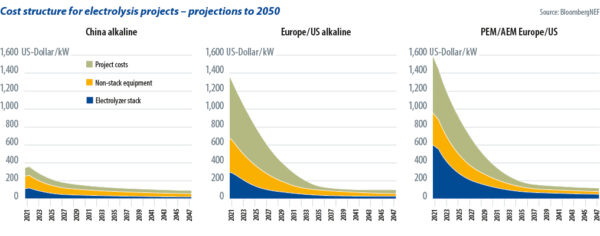

Analiza Bloomberga z września 2022 r. twierdziła, że zachodni producenci mogliby osiągnąć podobnie niskie koszty. Aby to zrobić, musieliby wykorzystać wysoce zautomatyzowaną produkcję. Wang powiedziała, że przewiduje znaczące obniżki cen już w 2025 r. (patrz główny wykres powyżej). Ceny na 2021 r. nadal obejmowały również odpowiednie marże dla firm inżynieryjnych, zaopatrzeniowych i budowlanych (EPC). Długoterminowy rozwój pokazuje, że ceny projektów elektrolizy będą się zbliżać na całym świecie od 2035 r.

Zachodni inwestorzy mają tendencję do powierzania firmie EPC obsługi całego projektu za ryczałt i polegają na dużych, znanych firmach. Takie firmy mają jednak zazwyczaj niewielkie doświadczenie w budowie zakładów elektrolizy, więc premie bezpieczeństwa w cenie całej oferty są wysokie. Wraz ze wzrostem doświadczenia i wejściem wyspecjalizowanych planistów projektów, co prowadzi do większej konkurencji, te dopłaty powinny się zmniejszyć.

Kontenery prefabrykowane

Dostawcy sprzętu starają się również oferować produkty, które zmniejszają obciążenie pracą na placu budowy, a tym samym obniżają koszty. Jednym z trendów, który to wspiera, jest rozwój systemów kontenerowych. Oznacza to, że różne komponenty systemu nie muszą być montowane na miejscu, ale są prefabrykowane w fabryce, testowane i dostarczane do docelowej lokalizacji. Minimalizuje to źródła błędów i skraca czas rozmieszczenia specjalistycznego personelu na miejscu.

W aktualizacji swojej analizy rynku Bloomberg poinformował o ofertach na takie rozwiązania kontenerowe za 1,000 USD/kW. Branżowi insiderzy zgłaszali nawet oferty za jedyne 700 USD/kW, powiedział Wang. Jedno z takich rozwiązań kontenerowych zostało zaprezentowane w magazyn pv Webinarium w Niemczech w lutym 2023 r. Elektrolizer PEM niemieckiego dostawcy H-Tec ma moc wyjściową 1 MW i produkuje 450 kg wodoru dziennie. Nagrania magazyn pv Webinaria są dostępne na stronie pv-magazine.com/webinars.

Ci, którzy chcą obniżyć koszty, kupując elektrolizer z Chin, muszą wziąć pod uwagę, że produkty eksportowane są zazwyczaj sprzedawane z premią wynoszącą około 20% do 30% w porównaniu z cenami na rynku krajowym, powiedział BloombergNEF, co oznacza, że koszty rozwoju i planowania projektu nadal będą wyższe. Ważne jest, aby wziąć pod uwagę, że wybór chińskiej marki do dostarczenia podstawowego sprzętu może zmniejszyć szanse projektu na otrzymanie lokalnych dotacji i może wpłynąć na finansowanie.

Pierwsze projekty zielonego wodoru były i są projektowane głównie w celu pobierania energii elektrycznej z sieci, przy czym zużycie energii elektrycznej przez elektrolizery jest równoważone co miesiąc lub rok z generacją odnawialnej energii elektrycznej przez dostawców. W tym przypadku techniczna wada elektrolizy alkalicznej pod względem elastyczności nie przeszkadzałaby operatorom.

Jednak po 2030 r. większość nowych projektów zielonego wodoru będzie musiała zapewnić godzinowe dopasowanie między wytwarzaniem energii a zużyciem energii w systemach elektrolizy podłączonych do sieci, co doprowadzi do opracowania większej liczby projektów poza siecią, powiedział Wang. Ten trend nie wynika tylko z potrzeby jaśniejszej definicji zielonego wodoru. Bezpośrednie połączenie z elektrowniami wytwarzającymi energię odnawialną powinno również poprawić wykonalność ekonomiczną w przyszłości. W końcu wykorzystanie sieci do przesyłania ogromnych ilości energii elektrycznej będzie w przyszłości droższe. Elektroliza ze stabilną energią elektryczną z sieci nie będzie zatem w stanie produkować tańszego wodoru w przyszłości niż w przypadku energii słonecznej i wiatrowej, z ich niskimi kosztami wytwarzania energii elektrycznej.

Redukcja kosztów

Tutaj wkraczają elektrolizery PEM. Mogą one lepiej śledzić wahania dostaw energii elektrycznej, a także pracować wydajnie w trybie częściowego obciążenia lub poza siecią. Jednak ta technologia nadal musi znacznie zmniejszyć zależność od drogich metali z grupy platynowców, zwłaszcza irydu, aby uzyskać dominujący udział w rynku, powiedział Wang. Plug Power ze Stanów Zjednoczonych i ITM Power ze Zjednoczonego Królestwa wykorzystują od 200 do 300 gramów irydu na megawat mocy.

Obecna światowa produkcja irydu wynosi około siedmiu ton metrycznych rocznie. Nawet gdyby cała objętość została wykorzystana do produkcji katalizatorów do elektrolizy PEM, ten łańcuch dostaw mógłby obsłużyć maksymalnie 35 GW rocznie. PEM może zdominować rynek zielonego wodoru tylko wtedy, gdy producentom uda się znacznie zmniejszyć zużycie irydu na jednostkę w tej dekadzie lub osiągnąć równoważny efekt równolegle z ulepszonym recyklingiem metali. Wang powiedział, że Electric Hydrogen, nowy amerykański producent elektrolizerów PEM, już zgłosił, że zużywa znacznie mniej irydu niż konkurenci.

Istnieje również szansa, że elektroliza z membraną wymiany anionowej (AEM) zastąpi PEM po 2030 r., ponieważ nie wykorzystuje drogich metali. Oznacza to, że producenci muszą opracować stosy odpowiednie do projektów na dużą skalę. Enapter jest pionierem AEM, budującym małe stosy i montującym je w większe jednostki 1 MW, które nadal są małe w porównaniu do innych elektrolizerów. Kalifornijska firma Verdagy dopiero zaczyna sprzedawać moduły 20 MW, każdy składający się z dwóch stosów 10 MW.

Większe stosy

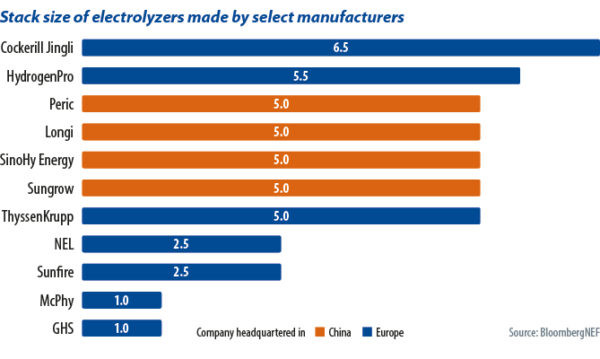

Produkcja większej ilości wodoru z jednego stosu to kolejna droga do redukcji kosztów. Jednym ze sposobów osiągnięcia tego jest zwiększenie rozmiaru samego stosu. Największy komercyjny stos o mocy 15 MW, który trafił na rynek we wrześniu 2023 r., pochodzi, według Wanga, z Longi. Chociaż zwiększenie rozmiaru stosu brzmi prosto, ma kilka wad. Po pierwsze, trudniej jest przemieszczać duże jednostki, szczególnie w przypadku sprzedaży międzynarodowej. Po drugie, w przypadku większych jednostek siły mechaniczne i naprężenia stają się bardziej nierównomierne, co wpływa na bezpieczeństwo i wiąże się z niższą wydajnością.

Większą wydajność można uzyskać, zwiększając gęstość prądu. Mówiąc prościej, im więcej elektronów przechodzi przez stos, tym więcej wodoru można wytworzyć. Samo zastosowanie wyższego napięcia może zwiększyć gęstość prądu, ale ma szkodliwy wpływ na wydajność. Strategia utrzymania lub nawet zwiększenia wydajności polega na rewizji wewnętrznych struktur i wprowadzeniu zaawansowanych katalizatorów i membran.

W dłuższej perspektywie lepiej jest zwiększyć gęstość prądu, powiedział Wang. Plug Power i ITM Power są tutaj na prowadzeniu z gęstością prądu większą niż 3A/cm2 (amperów na cm2), a następnie producent AEM Verdagy z 2A/cm2Większość chińskich elektrolizerów alkalicznych ma tylko 0.3 A/cm2. Wang z kolei dowiedziała się od Electric Hydrogen, że ich produkt będzie miał jeszcze większą gęstość prądu niż Plug Power i ITM Power. Oszacowała, że do 2030 r. gęstość prądu zbliży się do 10 A/cm2 będzie typowe dla pozostałych producentów elektrolizerów PEM.

Więcej konkurencji

Koszty produktów zachodnich mogą początkowo spaść o około 30% do 2025 r. Oprócz postępu technologicznego, konkurencja prawdopodobnie również wzrośnie. Producenci na całym świecie ogłosili zdolność produkcyjną na poziomie 52.6 GW na ten rok, podczas gdy dostawy optymistycznie wynoszą tylko 5 GW, zgodnie z prognozą BloombergNEF. W Chinach, gdzie już teraz istnieje zacięta konkurencja o zamówienia ze strony deweloperów projektów, marże producentów są niewielkie. Ponadto deweloperzy zabezpieczają swoje ryzyko przed producentem, płacąc tylko do 85% uzgodnionej ceny przy dostawie, a resztę po zakończeniu uruchomienia, gdy wydajność jest nadal dobra po 18 miesiącach.

Presja na rynkach zachodnich nie jest jeszcze tak duża, ponieważ inwestorzy i deweloperzy projektów w Europie i Stanach Zjednoczonych mogą liczyć na stosunkowo wysokie dotacje. Jednak moce produkcyjne również tutaj rosną, a fabryki muszą być w pełni wykorzystane. Jeśli chińscy producenci również będą szukać ratunku w eksporcie, można przewidzieć, że wojna cenowa nasili się na wszystkich rynkach.

Poglądy i opinie wyrażone w tym artykule są własnością autora i niekoniecznie odzwierciedlają poglądy i opinie wyrażone przez magazyn pv.

Ta treść jest chroniona prawem autorskim i nie może być ponownie wykorzystana. Jeśli chcesz współpracować z nami i chcesz ponownie wykorzystać część naszej treści, skontaktuj się z nami: editors@pv-magazine.com.

Źródło z magazyn pv

Zastrzeżenie: Informacje podane powyżej są dostarczane przez pv-magazine.com niezależnie od Chovm.com. Chovm.com nie składa żadnych oświadczeń ani gwarancji co do jakości i niezawodności sprzedawcy i produktów.