Najnowsze badanie Global Textile Industry Survey (GTIS) przeprowadzone przez Międzynarodową Federację Producentów Tekstyliów (ITMF) wskazuje na utrzymującą się stagnację w sektorze tekstylnym, która wynika z ciągłych wyzwań gospodarczych, słabego popytu i wysokich kosztów.

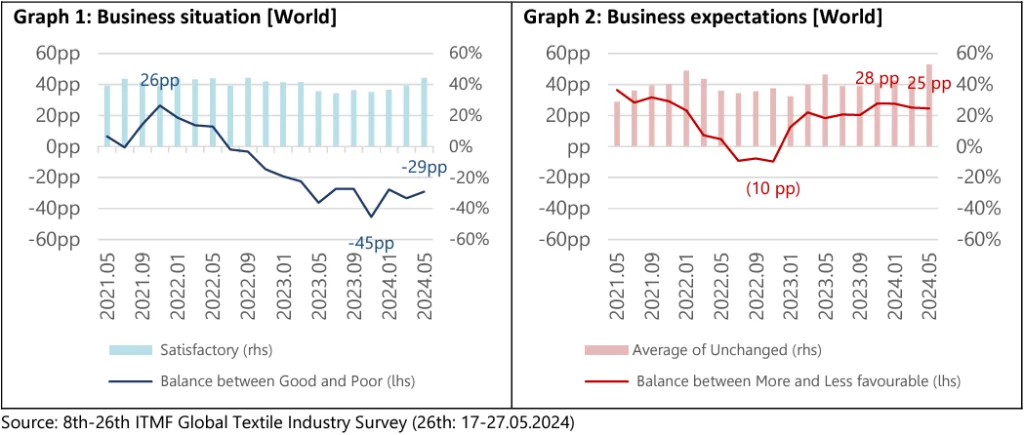

Global Textile Industry Survey (GTIS) przeprowadzone przez ITMF wykazało, że klimat biznesowy branży tekstylnej pozostaje w dużej mierze niezmieniony, a jedynie niewielki wzrost firm zgłaszających „zadowalające” warunki biznesowe. Podczas gdy oczekiwania biznesowe utrzymywały się na stałym poziomie przez ostatni rok, ten optymizm nie przełożył się jeszcze na namacalne usprawnienia w całym łańcuchu dostaw.

Równowaga między „dobrym” i „słabym” napływem zamówień nieznacznie się poprawiła, a oczekiwania dotyczące napływu zamówień w ciągu sześciu miesięcy rosną. Jednak zaległości w zamówieniach pozostają stosunkowo stabilne na poziomie około dwóch miesięcy, wykazując niewielki wzrost z 1.9 miesiąca w marcu do 2.1 miesiąca w maju 2024 r. ITMF przestrzega przed interpretowaniem tego niewielkiego wzrostu jako definitywnego pozytywnego trendu.

Słaby popyt pozostaje głównym zmartwieniem światowych producentów tekstyliów, chociaż jego znaczenie nieco zmalało w ciągu ostatnich sześciu miesięcy.

Do innych wyzwań stojących przed przemysłem tekstylnym należą wysokie ceny surowców i energii, napięcia geopolityczne i niedobór wykwalifikowanych pracowników.

Raport GlobalData Geopolitics: Executive Briefing podkreślił, że branża odzieżowa i tekstylna nie jest obca zakłóceniom i wyzwaniom wynikającym z czynników geopolitycznych, takich jak konflikty, polityka handlowa i niestabilność polityczna. Zmienne te znacząco wpływają na popyt konsumentów, koszty operacyjne, łańcuchy dostaw i decyzje dotyczące zaopatrzenia w sektorze odzieżowym.

Christopher Granville z GlobalData TS Lombard powiedział w raporcie: „Historycznie ryzyko geopolityczne było raczej odległe od codziennych problemów biznesowych. Teraz tak nie jest”.

Kolejny raport zatytułowany: „Wywiad tematyczny: geopolityka w handlu detalicznym i branży odzieżowej” wykazał, że wydarzenia geopolityczne mogą wywołać „efekt domina” dla sprzedawców detalicznych i konsumentów.

Badanie ITMF podkreśliło również regionalne dysproporcje w anulowaniu zamówień. Podczas gdy Afryka i Europa odnotowały stosunkowo niskie wskaźniki anulowania, Ameryka odnotowała wyższe poziomy, przy czym najbardziej dotkniętymi segmentami byli przędzalnicy i wykańczacze/farbiarki/drukarze.

Poziomy zapasów pozostają problemem, ponieważ 59% firm zgłosiło średnie poziomy zapasów w maju 2024 r. Ameryka Północna odnotowała najwyższe poziomy zapasów wśród regionów, podczas gdy spinnery znalazły się na szczycie listy wśród segmentów branży. Chociaż zapasy marek i sprzedawców detalicznych pozostają wysokie, istnieją oznaki stopniowego spadku.

Stopy wykorzystania mocy produkcyjnych wykazały niewielki wzrost, osiągając 71% w maju 2024 r. Liczba ta stanowi niewielką poprawę po spadku, który rozpoczął się po osiągnięciu szczytu 80% odnotowanego pod koniec 2021 r. Uczestnicy ankiety wyrażają nadzieję na poprawę wykorzystania mocy produkcyjnych w ciągu najbliższych sześciu miesięcy.

Przedłużający się negatywny cykl koniunkturalny zmusił wiele firm tekstylnych do ponoszenia strat lub ograniczonego wykorzystania mocy produkcyjnych, przy czym w 2024 r. nie przewiduje się żadnych istotnych zmian.

Na początku tego miesiąca (czerwca) dane ze strony Stocklytics.com wykazały, że światowy rynek mody ma wzrosnąć o prawie 40% w ciągu najbliższych trzech lat i stać się branżą wartą bilion dolarów.

Źródło z Po prostu styl

Zastrzeżenie: Informacje podane powyżej są dostarczane przez just-style.com niezależnie od Chovm.com. Chovm.com nie składa żadnych oświadczeń ani gwarancji co do jakości i niezawodności sprzedawcy i produktów.