Przegląd branży maszyn górniczych

Definicja i klasyfikacja maszyn górniczych

Maszyny górnicze to specjalistyczne urządzenia do wydobywania i przetwarzania stałych minerałów i kamieni, obejmujące głównie pięć kategorii: urządzenia do budowy odwiertów, urządzenia górnicze i do wiercenia skał, urządzenia do podnoszenia kopalni, urządzenia do kruszenia i mielenia oraz urządzenia do przesiewania i płukania. Maszyny górnicze obsługują wiele sektorów przemysłu, w tym hutnictwo żelaza i metali nieżelaznych, węgiel, materiały budowlane i przemysł chemiczny. Kruszywa piasku i żwiru produkowane i przetwarzane przez maszyny górnicze są szeroko stosowane w dziedzinach budownictwa infrastrukturalnego, takich jak budownictwo, transport i oszczędzanie wody. W pewnym stopniu maszyny górnicze odzwierciedlają poziom rozwoju naukowego i wszechstronnego wykorzystania krajowych zasobów górniczych i mają znaczący wpływ na rozwój gospodarki narodowej.

- Sprzęt do budowy studni:w tym wiertnica, maszyna do wiercenia tuneli płaskich, sprzęt do wiercenia tarasów, rama wiertnicza typu parasol, chwytak do skał itp.

- Sprzęt górniczy i wiertniczy:Wiertarka do skał, wiertnica górnicza, sprzęt wiertniczy, sprzęt do ładowania i napełniania, koparka górnicza, ładowarka do skał, ładowarka górnicza, strugarka do węgla, kombajn do węgla, ścinacz do węgla, podpora hydrauliczna itp.

- Sprzęt do podnoszenia górniczego:Wyciąg górniczy, wciągarka górnicza, pomocnicza wciągarka górnicza itp.

- Maszyny do kruszenia i mielenia minerałów:Maszyny do kruszenia minerałów, takie jak kruszarka szczękowa, kruszarka rotacyjna, kruszarka programowa, prasa walcowa itp. Maszyny do mielenia minerałów, takie jak młyn wibracyjny, młyn węglowy kulowy, młyn węglowy tarczowo-walcowy, młyn żwirowy, młyn rurowy, pionowy młyn cementowy.

- Sprzęt do przesiewania i płukania minerałów:Sprzęt do przesiewania minerałów, w tym sito wibracyjne. Sprzęt do płukania minerałów, taki jak sprzęt do sortowania, sprzęt do separacji magnetycznej, sprzęt flotacyjny, sprzęt do wzbogacania grawitacyjnego, sprzęt do odwadniania itp.

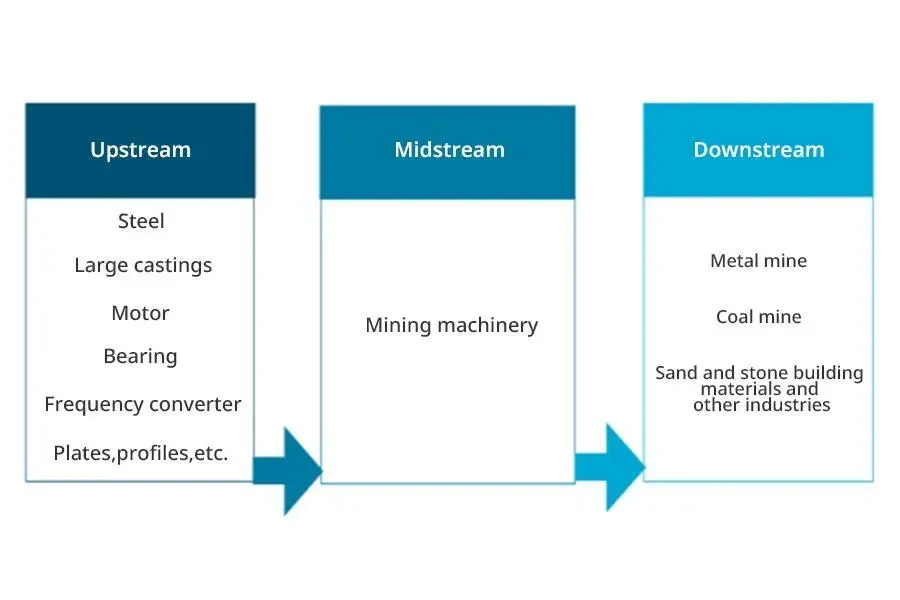

Łańcuch przemysłu maszyn górniczych

Produkty w górnym biegu przemysłu maszyn górniczych obejmują głównie stal, duże odlewy, silniki, łożyska, przetwornice częstotliwości, płyty, profile itp. Koszt dużych odlewów, stali, profili i innych komponentów wykonanych ze stali jako surowców stanowi większą część całkowitego kosztu surowców. Dlatego przemysł stalowy ma znaczący wpływ na ten przemysł.

Dalsze obszary zastosowań maszyn górniczych są bardziej rozległe. Wraz z ciągłym promowaniem industrializacji i urbanizacji w Chinach, a także ciągłymi inwestycjami w budowę infrastruktury, taką jak budownictwo, transport i oszczędzanie wody, popyt na kamień i minerały stałe w podstawowych gałęziach przemysłu, takich jak materiały budowlane z piasku i kamienia, metalurgia i węgiel, stale rośnie, co napędza szybki rozwój rynku maszyn górniczych.

Analiza rozwoju przemysłu stalowego w górnym biegu rzeki

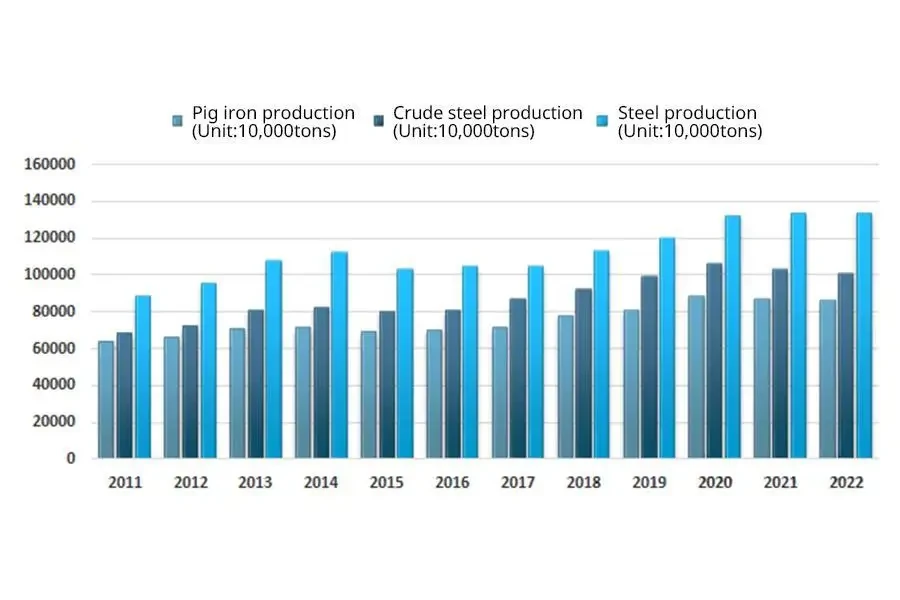

Stal jest niezbędnym materiałem do budowy krajowej i realizacji Czterech Modernizacji, z szerokim zakresem zastosowań i odmian. Chiny są największym producentem stali na świecie. W całym 2022 r. Chiny wyprodukowały łącznie 1.013 miliarda ton stali surowej ze spadkiem rok do roku o 2.10%, łącznie 864 miliony ton surówki ze spadkiem rok do roku o 0.80% i łącznie 1.34 miliarda ton stali ze spadkiem rok do roku o 0.80%.

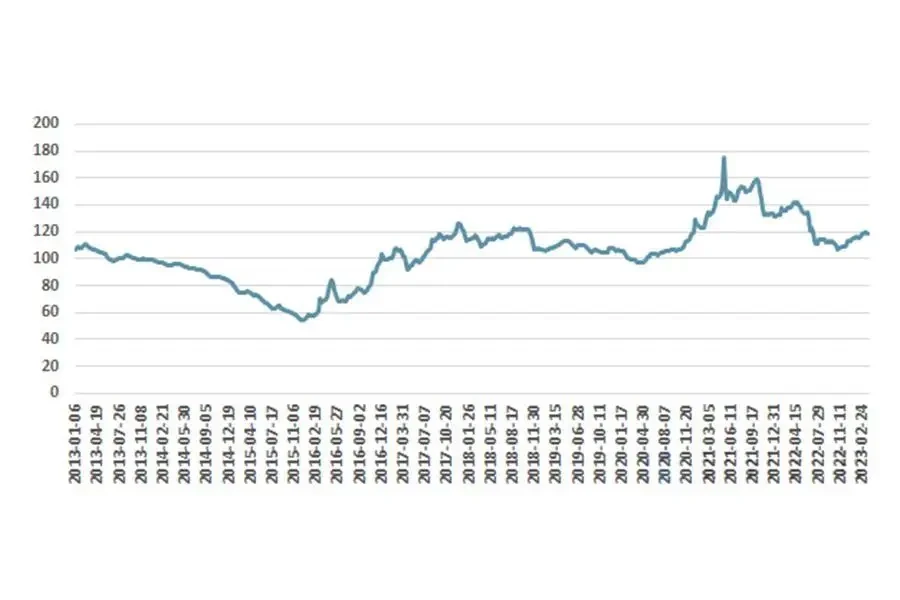

W ostatnich latach ceny na krajowym rynku stali w Chinach odbiły się od 2016 r. i wykazały ogólną fluktuację trendu wzrostowego ze względu na wpływ krajowych regulacji makroekonomicznych i cykli gospodarczych. Szczególnie po wybuchu COVID-19 struktura dostaw globalnych towarów masowych i materiałów uległa głównym dostosowaniom. Zmiana relacji między podażą a popytem doprowadziła do znacznego wzrostu ceny rynkowej stali w drugiej połowie 2020 r. i pozostała wysoka. Wahania cen stali stanowiły wyzwanie dla odpowiednich przedsiębiorstw w zakresie skutecznego przenoszenia kosztów produkcji.

Ogólnie rzecz biorąc, bezpośrednie gałęzie przemysłu maszyn górniczych należą do silnie zorientowanych rynkowo i dojrzałych gałęzi przemysłu, ze stabilną technologią produkcji, wystarczającą podażą i jakością produktu spełniającą potrzeby przemysłu. Dlatego też popyt na surowce i komponenty w tej branży może być w pełni zagwarantowany i nie ma sytuacji, w której produkcja jest dotknięta niedoborami dostaw w górnym biegu. Ponadto gałęzie przemysłu w górnym biegu są typowe dla w pełni konkurencyjnych gałęzi przemysłu, z niskimi kosztami konwersji, zaciekłą konkurencją w branży, stabilnymi dostawami i niską siłą przetargową. Dlatego też przedsiębiorstwa zajmujące się maszynami górniczymi mają pewną siłę przetargową w górnym biegu łańcucha dostaw, co zapewnia gwarancję zarządzania kosztami.

Analiza rozwoju przemysłu wydobywczego downstream

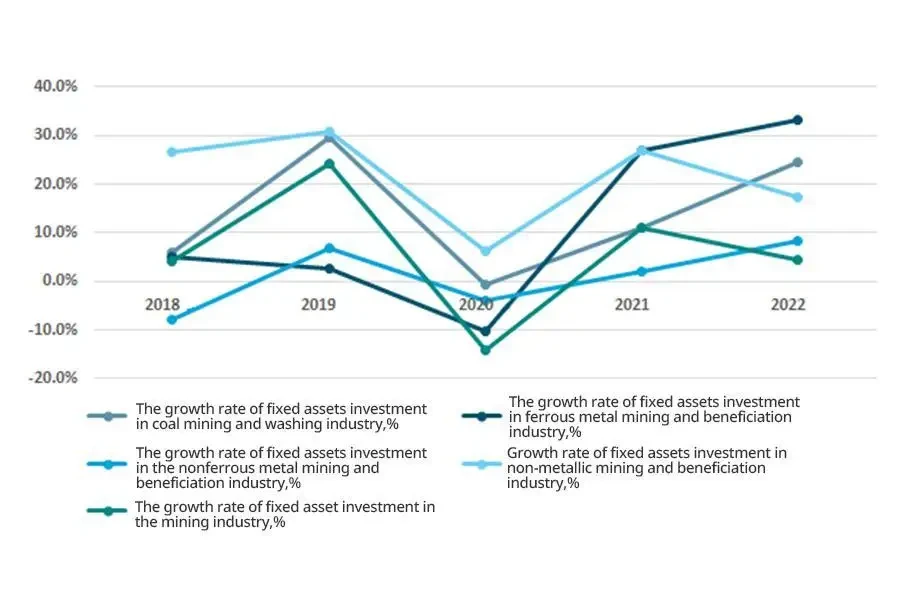

Pod wpływem rosnących cen międzynarodowych surowców energetycznych i głównych produktów mineralnych, a także polityki Chin polegającej na zapewnieniu dostaw i stabilnych cen węgla, rudy żelaza i innych surowców oraz produktów podstawowych, inwestycje w aktywa trwałe w chińskim przemyśle wydobywczym stale rosną, co również zwiększyło entuzjazm przedsiębiorstw prywatnych do inwestowania w przemysł wydobywczy.

Inwestycje w aktywa trwałe w sektorze górniczym nadal rosły. Inwestycje w aktywa trwałe w chińskim przemyśle górniczym w 2022 r. kontynuowały trend wzrostowy w 2021 r., ze wzrostem rok do roku o 4.5%. Na inwestycje w aktywa trwałe w przemyśle górniczym wpłynęła polityka gwarantowania dostaw energii i towarów niezbędnych do życia ludzi. W 2022 r. inwestycje w aktywa trwałe w przemyśle wydobywczym i płuczącym węgiel oraz przemyśle wydobywczym i wzbogacania metali żelaznych wzrosły znacząco, odpowiednio o 24.4% i 33.3%. Tempo wzrostu inwestycji w aktywa trwałe w przemyśle wydobywczym i wzbogacania rud metali nieżelaznych i rud niemetalicznych również wyniosło ponad 8%, odpowiednio o 8.4% i 17.3%.

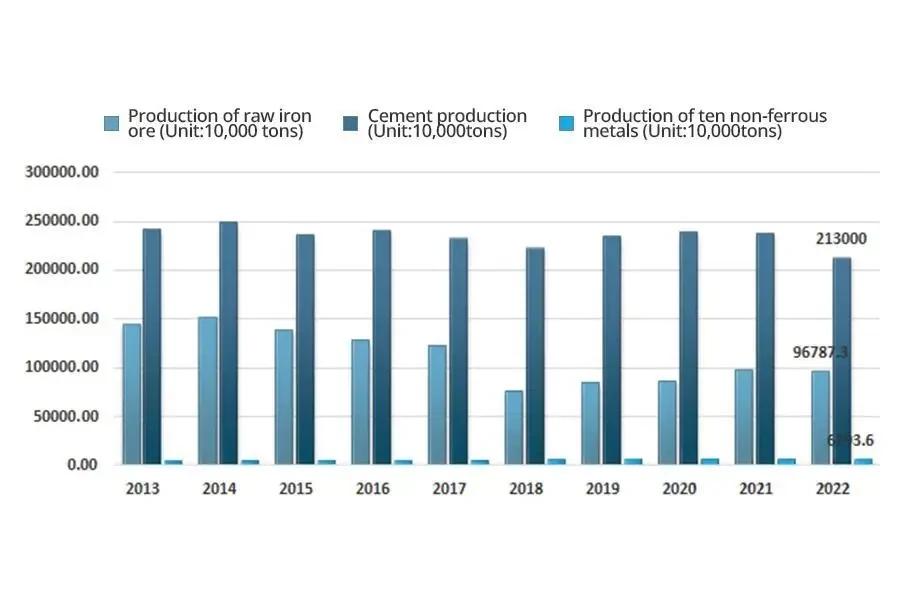

Pod wpływem powtarzających się COVID-19 w Chinach i niewystarczającego popytu rynkowego tempo wzrostu produkcji niektórych produktów mineralnych zwolniło lub spadło, ale ogólna produkcja produktów mineralnych była stabilna przez cały rok. W 2022 r., z wyjątkiem spadku produkcji produktów mineralnych związanych z budową infrastruktury, w tym stali surowej i cementu, produkcja innych głównych produktów mineralnych będzie nadal rosła.

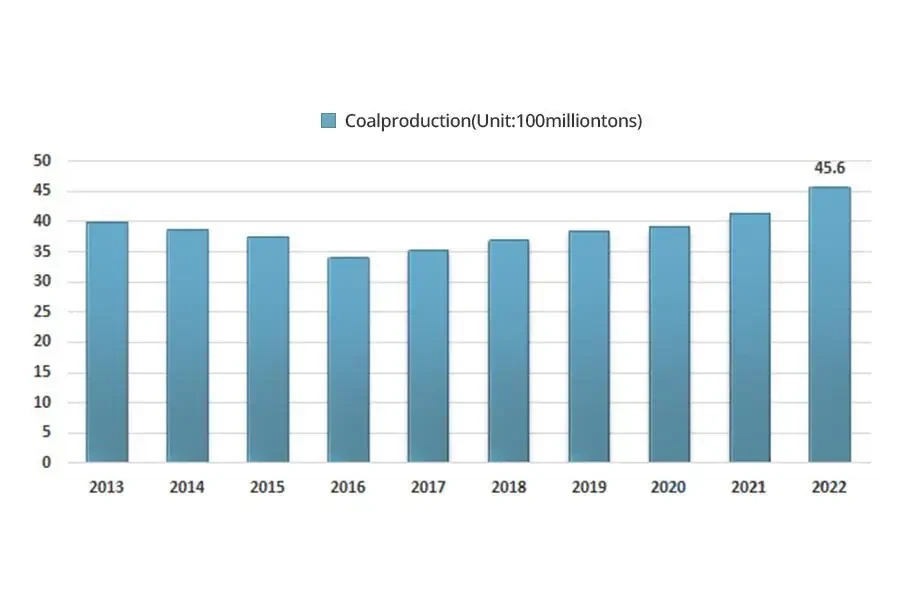

W 2022 r. tempo wzrostu produkcji węgla przyspieszyło, osiągając roczną produkcję 4.50 mld ton, wzrost o 420 mln ton i wzrost rok do roku o 9.0%, osiągając nowy historyczny szczyt. Duże przedsiębiorstwa, zwłaszcza korporacje centralne, odegrały aktywną wiodącą rolę w realizacji ponad 25% dostaw węgla w Chinach.

Poza stalą surową i cementem, rośnie produkcja innych głównych produktów mineralnych. W 2022 r. produkcja rudy żelaza w Chinach osiągnęła 967.873 mln ton, co oznacza spadek rok do roku o 1.0%. Produkcja cementu wyniosła 2,130 mln ton, co oznacza spadek rok do roku o 10.4%. Produkcja dziesięciu rodzajów metali nieżelaznych osiągnęła 67.936 mln ton, co oznacza wzrost rok do roku o 4.9%. Spośród nich produkcja miedzi rafinowanej osiągnęła 11.063 mln ton, co oznacza wzrost rok do roku o 5.5%, a produkcja aluminium elektrolitycznego osiągnęła 40.214 mln ton, co oznacza wzrost rok do roku o 4.4%.

Wraz z dostosowaniem środków ochrony przed COVID-19, nacisk krajowy przesuwa się dalej na rozwój gospodarczy, a popyt na zasoby mineralne w Chinach dalej wzrasta w 2023 r. Ze względu na coraz bardziej złożoną sytuację międzynarodową i coraz większe trudności w pozyskiwaniu różnych zasobów z całego świata, musimy niezachwianie trzymać się krajowej perspektywy. Przewiduje się, że inwestycje w aktywa trwałe w chińskim przemyśle wydobycia surowców mineralnych będą nadal utrzymywać szybki trend wzrostowy w przyszłości, co będzie napędzać ciągły wzrost popytu krajowego na przemysł maszyn górniczych.

Model biznesowy branży maszyn górniczych

Branża maszyn górniczych charakteryzuje się ścisłymi wymaganiami dotyczącymi technologii produkcji, wysokim poziomem trudności w zakresie innowacji w zakresie badań i rozwoju oraz silnym profesjonalizmem. Aby osiągnąć rozsądny przydział zasobów, producenci średniej i wysokiej klasy stworzyli model biznesowy „niezależnych badań i rozwoju, podstawowej samodzielnej produkcji i częściowego zewnętrznego zaopatrzenia”, który niezależnie kończy badania i rozwój technologii, projekt schematu i produktu, produkcję podstawowych komponentów i ogólny montaż. Zakończyli inne niepodstawowe komponenty i procesy niepodstawowe poprzez zewnętrzne zaopatrzenie i przetwarzanie outsourcingowe.

Produkty i urządzenia w przemyśle maszyn górniczych mają kilka niestandardowych cech. Dlatego przedsiębiorstwa przemysłowe zazwyczaj przyjmują model biznesowy „produkcja oparta na sprzedaży, zaopatrzenie oparte na produkcji” i rezerwują odpowiednie surowce i produkty gotowe z wyprzedzeniem zgodnie ze zmianami cen na rynku surowców oraz cyklem konserwacji i aktualizacji urządzeń produkcyjnych.

Sprzedaż w branży maszyn górniczych opiera się głównie na sprzedaży bezpośredniej, uzupełnionej sprzedażą agencyjną. Większe przedsiębiorstwa otwierają biura w głównych obszarach sprzedaży, aby bezpośrednio prowadzić sprzedaż, szkolenia, serwis posprzedażowy i inne prace dla klientów końcowych.

Historia rozwoju przemysłu maszyn górniczych w Chinach

Produkcja maszyn górniczych w Chinach rozpoczęła się w latach 1950. XX wieku i rozwija się od ponad 70 lat. Rozpoczęto pomiary i imitacje mapowania, a producenci rozszerzyli się z niewielkiej liczby przedsiębiorstw państwowych, takich jak Luoyang Mining Machinery Factory, Taiyuan Heavy Machinery Factory, Liugong, Xiagong, Hengyang Non-ferrous Metallurgical Machinery Factory, Fuwa i Guizhou Mining, do kompletnych producentów maszyn i akcesoriów w różnych branżach (górnictwo, budownictwo, leśnictwo, gospodarka komunalna itp.). Po stu latach rozwoju i pod przewodnictwem CPC sprzęt górniczy w Chinach rozwinął się z ery „podnoszenia na ramionach i przenoszenia na plecach” do ery automatyzacji i inteligencji.

W okresie Republiki Chińskiej

Według danych historycznych, sprzęt mechaniczny został po raz pierwszy użyty do produkcji w przemyśle wydobywczym w Chinach w 1927 roku. Następnie w powiecie Xin'an w prowincji Henan założono Minsheng, firmę górniczą. Firma ta wprowadziła bardziej zaawansowany sprzęt parowy, a wprowadzenie nowego sprzętu zwiększyło dzienną produkcję odwiertu nr 1 firmy do 300 ton. Jak na ówczesne Chiny, była to firma górnicza o stosunkowo wysokim poziomie mechanizacji.

Na początku istnienia Nowych Chin

Według niekompletnych statystyk, lokalne władze przejęły około 40 przedsiębiorstw górniczych, 200 kopalń i kilka kopalni odkrywkowych po założeniu Chińskiej Republiki Ludowej. Jednak obiekty górnicze były prymitywne, a technologia przestarzała. Wraz ze zniszczeniem przez wojnę kopalnie te były w złym stanie.

W okresie „Pierwszego Planu Pięcioletniego” rozpoczęto szeroko zakrojoną budowę gospodarczą, a Chiny opracowały listę 1 kluczowych projektów. Powstało kilka fabryk maszyn związanych ze sprzętem górniczym, takich jak China First Heavy Machinery Factory i Luoyang Mining Machinery Factory.

W styczniu 1954 r. Narodowa Komisja Planowania oficjalnie zatwierdziła pierwszą fabrykę maszyn górniczych w Chinach, która miała powstać w Luoyang w prowincji Henan, znanej jako starożytna stolica dziewięciu dynastii. W 1955 r. rozpoczęto projekt budowy fabryki maszyn górniczych w Luoyang. Pod przewodnictwem Partii pracownicy kontynuowali ducha ciężkiej walki i pracy i ukończyli zadanie budowy fabryki w stosunkowo krótkim czasie. W 1958 r. fabryka maszyn górniczych w Luoyang opracowała pierwszą dwubębnową wciągarkę o średnicy 2.5 metra, aby wyeliminować długoterminową zależność od sprzętu zagranicznego i wypełnić lukę w historii produkcji maszyn górniczych w Chinach.

21 maja 1961 r. Taiyuan Heavy Machinery Factory pomyślnie przetestowała i wyprodukowała pierwszą 4-metrową elektryczną łopatę, która jest używana w kopalni węgla Pingzhuang w Chifeng, Mongolia Wewnętrzna. W historii rozwoju maszyn i urządzeń górniczych Taiyuan Heavy Machinery Factory zajmuje niezastąpioną pozycję. W lipcu 1965 r. Taiyuan Heavy Machinery Factory pomyślnie opracowała pierwszą w Chinach 4-metrową elektryczną łopatę krokowo-ramienną opartą na jej oryginalnym modelu. W połowie czerwca 1974 r. fabryka pomyślnie zbadała i opracowała pierwszą górniczą długą łopatę elektryczną w Chinach o długości ramienia 23.3 metra, wadze 338 ton i godzinnej objętości wykopu 400 metrów sześciennych. W czerwcu 1977 r. fabryka pomyślnie przetestowała i wyprodukowała pierwszą krajową 10-metrową elektryczną łopatę typu WK-10. W 1984 roku fabryka z sukcesem opracowała produkt drugiej generacji – koparkę elektryczną WK–10A, która w 1985 roku zdobyła drugą nagrodę w konkursie National Science and Technology Progress Award.

Na początku lat 1970. chińscy górnicy doświadczyli wielu zalet kompleksowego zmechanizowanego górnictwa za granicą, takich jak bezpieczeństwo i wydajność. W 1977 r. dawna Grupa Partyjna Ministerstwa Przemysłu Węglowego zaproponowała, że zagraniczny w pełni zmechanizowany sprzęt górniczy ma ogromne zalety podczas raportowania do Deng Xiaopinga, ówczesnego przywódcy kraju, Towarzyszu. W tym czasie waluta obca była rzadka, ale Chiny importowały 100 zestawów sprzętu z zagranicy po cenie do 120 milionów dolarów za zestaw. Później Chiny wyprodukowały i wytworzyły 500 zestawów zgodnie z importowanym sprzętem i dodały je do przedsiębiorstw górniczych. Do tej pory system produkcyjny maszyn górniczych został wstępnie ustanowiony w Chinach.

Po powstaniu Nowych Chin ręczne górnictwo stało się przeszłością, a zmechanizowane górnictwo zapoczątkowało nową erę w historii chińskiego górnictwa.

Lata 1980. i 1990. XX wieku

Po III sesji plenarnej 11.th Komitet Centralny Komunistycznej Partii Chin, Chiny weszły w nowy okres reform i otwarcia, z budową gospodarki jako centrum. Od tego czasu poziom badań i rozwoju sprzętu górniczego wkroczył na szybką ścieżkę zdrowego rozwoju. Po pierwsze, przywrócono i ustanowiono dobry porządek, aby zapewnić badania i rozwój sprzętu, a także energicznie wprowadzać zaawansowaną zagraniczną technologię i sprzęt. Według statystyk, od wczesnych etapów reform i otwarcia do 1987 r. w dziedzinie wydobycia węgla w Chinach było 19 w pełni zmechanizowanych zespołów górniczych, osiągając stopień mechanizacji 29%. W pełni zmechanizowana technologia górnicza stopniowo weszła w dojrzałą fazę. W ciągu ostatnich 10 lat stale pojawiał się milion ton w pełni zmechanizowanych zespołów górniczych. Do 1996 r. liczba w pełni zmechanizowanych zespołów górniczych o rocznej produkcji ponad miliona ton wzrosła do 72.

Podczas „7th W okresie „Planu Pięcioletniego” chińscy producenci sprzętu górniczego zaczęli wprowadzać, przyswajać, absorbować, testować, weryfikować i przekształcać zagraniczny sprzęt techniczny pod przewodnictwem Partii. W 1986 r. Taiyuan Heavy Machinery Factory rozpoczęła współpracę z zagranicznymi przedsiębiorstwami w celu wyprodukowania koparki elektrycznej 2300XP, aby sprostać potrzebom krajowej budowy kopalni węgla w Chinach. Ten model ma masę roboczą 728 ton, zakres pojemności łyżki 16.8-34.4 metrów sześciennych i standardową pojemność łyżki 19.11 metrów sześciennych.

Podczas „8th Okres „Planu Pięcioletniego” Chiny kontynuowały pogłębianie reform i otwieranie oraz przyspieszanie budowy modernizacji. Chińskie przedsiębiorstwa zajmujące się sprzętem górniczym wykorzystały tę korzystną okazję i pomyślnie opracowały partię zaawansowanego sprzętu górniczego. W 1994 r. pierwszy krajowy filtr ciśnieniowy GPJ60/3 wyprodukowany przez Shandong Energy Heavy Equipment Group Laiwu Coal Machinery Company przeszedł ocenę byłego Ministerstwa Przemysłu Węglowego, dzięki czemu Chiny stały się drugim krajem po Niemczech, który wyprodukował filtry ciśnieniowe. W styczniu tego samego roku Luoyang Mining Machinery Factory zgodziła się dołączyć do CITIC Corporation i założyć CITIC Heavy Industries Co., Ltd., aby dostosować się do potrzeb zmian zorientowanych na rynek. Do tej pory Luoyang Mining Machinery Factory podjęła kluczowy krok w tworzeniu nowoczesnego systemu przedsiębiorstwa i reformy korporacyjnej, wchodząc w nowy etap rozwoju. Jest to pierwsza transformacja Luoyang Mining Machinery Factory z systemu fabrycznego w system firmowy od ponad 30 lat od jej powstania.

Od 21st wiek

Dzięki ciągłym inwestycjom w budownictwo infrastrukturalne i nieruchomości w XXI wiekust wieku, istnieją duże możliwości rozwoju przemysłu maszyn górniczych, a przemysł ten zgromadził również wiele bogactwa. Tymczasem w tym procesie przemysł maszyn górniczych poświęcił również więcej uwagi ponownej produkcji zagranicznej technologii. Zgodnie z krajowymi inwestycjami w infrastrukturę i nieruchomości, przemysł maszyn górniczych zgromadził również pewną ilość technologii wewnętrznie. Chiny stały się głównym producentem maszyn inżynieryjnych górniczych.

Wraz z przystąpieniem Chin do Światowej Organizacji Handlu przedsiębiorstwa produkujące sprzęt górniczy rozpoczęły restrukturyzację modeli, aby dostosować się do międzynarodowego środowiska konkurencyjnego. Większość przedsiębiorstw produkujących sprzęt aktywnie promowała wspólną restrukturyzację oraz fuzje i przejęcia w ramach podstawowej działalności. W rezultacie przedsiębiorstwa produkujące sprzęt górniczy w Chinach znacznie poprawiły skalę produkcji, możliwości badawczo-rozwojowe i możliwości wsparcia produktu. Na przykład, China Coal Mine Machinery Equipment Co., Ltd. udoskonaliła swoje „trzy maszyny i jedną ramę” kompletne możliwości badawczo-rozwojowe i produkcyjne poprzez fuzje i przejęcia Fushun Coal Mine Motor Manufacturing Co., Ltd., Shijiazhuang Coal Mine Machinery Co., Ltd. i Xi'an Coal Mine Machinery Co., Ltd. W prowincji Shanxi, Taiyuan Heavy Machinery Group, jako lider, zintegrowała osiem przedsiębiorstw, w tym Taiyuan Mining Machinery Group i Shanxi Coal Mining Machinery Manufacturing Co., Ltd., aby wspólnie utworzyć „Shanxi Coal Machinery Complete Equipment Consortium”, koncentrując się na opracowywaniu kompletnych zestawów kompleksowego sprzętu do wydobycia węgla. Chociaż inne przedsiębiorstwa zajmujące się sprzętem górniczym nie podjęły ścieżki restrukturyzacji, stopniowo ustanowiły stosunkowo ogólny system projektowania i produkcji badawczo-rozwojowej oparty na pierwotnych fundamentach. Wprowadzając zaawansowaną technologię i sprzęt, pomyślnie opracowali ponad sto nowych wydajnych maszyn i urządzeń górniczych, znacznie poprawiając ogólny poziom sprzętu górniczego w Chinach.

Od 2010 r., wraz z ogłoszeniem i wdrożeniem Kilku Opinii Rady Państwa w sprawie przyspieszenia rewitalizacji przemysłu produkcji sprzętu, technologia maszyn górniczych zaczęła zmierzać w kierunku niezależnego projektowania. W międzyczasie pojawiło się wiele doskonałych firm, takich jak XCMG Group i Sany Heavy Industry. Korporacje te dokonały przełomu w projektowaniu maszyn na dużą skalę i są również przełomem w chińskim przemyśle maszyn górniczych.

Podczas 40 lat reform i otwarcia przemysł produkcji sprzętu górniczego w Chinach osiągnął równoczesny postęp w tradycyjnych i zaawansowanych, krajowych i zagranicznych dziedzinach poprzez zwiększenie inwestycji w badania i rozwój, zapewnienie ciągłych przełomów w najnowocześniejszej technologii oraz promowanie transformacji i modernizacji przedsiębiorstw. Oto historia rozwoju przemysłu maszyn górniczych w Chinach

- Pączkujący etap:W 1927 roku spółka Minsheng Coal Mine Company, założona w Xin'an, Henan, sprowadziła z zagranicy stosunkowo nowoczesny jak na tamte czasy sprzęt parowy, a wprowadzenie nowego sprzętu zwiększyło dzienną produkcję odwiertu nr 1 spółki do 300 ton, stając się tym samym pierwszą maszyną do wydobycia węgla wykorzystywaną w Chinach.

- Etap rozruchu: W latach 1950. Chiny utworzyły Pierwszą Fabrykę Maszyn Ciężkich i Fabrykę Maszyn Górniczych Luoyang, produkując pierwszą partię krajowych maszyn górniczych i wypełniając lukę w historii produkcji maszyn górniczych w Chinach. W latach 1970. Chiny zaimportowały z zagranicy 100 zestawów maszyn górniczych i ponownie wyprodukowały je zgodnie z importowanym sprzętem. Następnie był to system produkcji maszyn górniczych wstępnie ustanowiony w Chinach.

- Okres rozwoju:Chińscy producenci sprzętu górniczego rozpoczęli wprowadzanie, trawienie, wchłanianie i transformację zagranicznego sprzętu technicznego na dużą skalę, pomyślnie rozwijając pierwszą partię zaawansowanego sprzętu górniczego. Tymczasem Luoyang Mining Machinery Factory i inne przeszły reformy korporacyjne.

- Okres szybkiego wzrostu: Ciągłe inwestycje w budownictwo infrastrukturalne i budownictwo nieruchomości zapewniają wiele możliwości rozwoju przemysłu maszyn górniczych, a skala branży osiągnęła szybki wzrost. Przedsiębiorstwa aktywnie promowały wspólną restrukturyzację, fuzje i przejęcia podstawowej działalności biznesowej, jednocześnie zwiększając inwestycje w badania i rozwój, osiągając jednoczesny postęp w wielu dziedzinach, zapewniając ciągłe przełomy w najnowocześniejszej technologii i wzmacniając transformację i modernizację przedsiębiorstw.

Analiza otoczenia politycznego w branży maszyn górniczych

Kompetentny dział branżowy i system zarządzania

Działem administracyjnym odpowiedzialnym za przemysł produkcji specjalistycznego sprzętu w Chinach jest Ministerstwo Przemysłu i Technologii Informacyjnych Chińskiej Republiki Ludowej. China Heavy Machinery Industry Association, China Sand and Stone Association oraz China Metallurgical and Mining Enterprise Association to samoregulujące się organizacje zarządzające w tej branży i jej dalszych etapach. Przemysł produkcji maszyn górniczych podąża za modelem rozwoju zorientowanym na rynek, a działy rządowe odpowiadają wyłącznie za zarządzanie makroekonomiczne i wytyczne polityczne, nie ingerując w produkcję, działanie i konkretne zarządzanie przedsiębiorstwami. Szczegółowe obowiązki każdego organu regulacyjnego są następujące:

Departamentem administracyjnym odpowiedzialnym za przemysł maszyn górniczych jest Ministerstwo Przemysłu i Technologii Informacyjnych Chińskiej Republiki Ludowej. Jego obowiązki obejmują badanie planów rozwoju przemysłu, formułowanie polityk przemysłowych, kierowanie dostosowaniem struktury przemysłu, reformą systemu przemysłowego, regulacjami i normami technicznymi. Następnie przemysł produkcji maszyn górniczych jest silnie zorientowany na rynek, a departamenty rządowe odpowiadają jedynie za zarządzanie makro i wytyczne polityczne. Operacje produkcyjne i konkretne zarządzanie przedsiębiorstwami są wdrażane zasadniczo w sposób zorientowany na rynek.

China Heavy Machinery Industry Association koordynuje i kieruje rozwojem branży. Jego główne funkcje obejmują wdrażanie krajowych praw, przepisów, wytycznych i polityk, świadczenie dwustronnych usług rządowi i członkom, odgrywanie roli pomostu i łącznika między rządem a przedsiębiorstwami, aktywne odzwierciedlanie życzeń i wymagań członków, zabezpieczanie uzasadnionych interesów branży i członków, promowanie rozwoju chińskiego przemysłu ciężkiego, świadczenie różnych usług, takich jak zalecenia badawcze, zarządzanie samodyscypliną, wskazówki informacyjne, usługi informacyjne i wymiana międzynarodowa.

China Metallurgical and Mining Enterprise Association promuje wdrażanie krajowych wytycznych, polityk i przepisów dotyczących produkcji i budownictwa metalurgicznego. Ponadto niezależnie podejmuje się lub uczestniczy w opracowywaniu i formułowaniu planów i standardów rozwoju przemysłu oraz uczestniczy w dyskusjach i rewizjach krajowych polityk i przepisów. Prowadzi badania i analizy dotyczące funkcjonowania gospodarczego przemysłu, podejmuje się ukończenia wielu głównych tematów badawczych, zapewnia podstawę do podejmowania decyzji przez rząd i kładzie podwaliny pod formułowanie krajowej polityki przemysłowej i planowania przemysłowego. Prowadzi statystyki informacyjne i komunikację, służy przedsiębiorstwom członkowskim i odzwierciedla ich żądania.

China Sand and Stone Association współpracuje z przedsiębiorstwami i instytucjami działającymi w branży piasku i kamienia, pomagając rządowi w usprawnianiu zarządzania branżą, standaryzowaniu zachowań i uczciwej konkurencji, pełniąc funkcję pomostu i ogniwa łączącego rząd z przedsiębiorstwami w celu ochrony uzasadnionych praw i interesów branży, poprawy poziomu ekonomicznego, technologicznego i zarządzania branżą, ułatwiania innowacyjnego rozwoju branży oraz promowania zrównoważonego, uporządkowanego i zdrowego rozwoju całej branży.

Główne polityki branżowe

Przemysł maszyn górniczych jest jednym z przemysłów aktywnie wspieranych i promowanych przez rząd. W ostatnich latach chiński rząd wydał wiele planów rozwoju lub polityk przemysłowych w celu wsparcia rozwoju przemysłu maszyn górniczych.

Analiza aktualnego stanu rozwoju branży maszyn górniczych

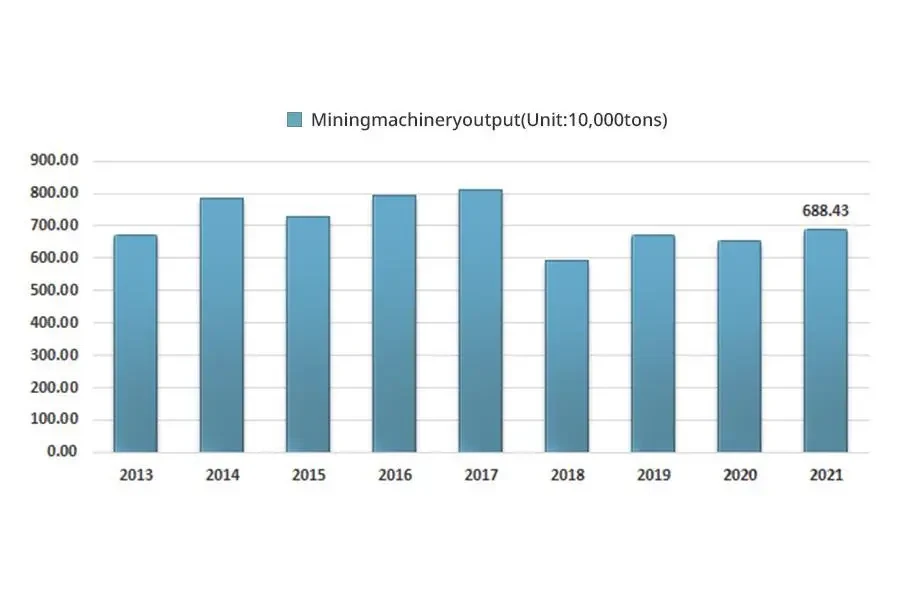

W latach 2013–2017 ogólna produkcja chińskiego przemysłu maszyn i urządzeń górniczych utrzymywała tendencję wzrostową. W latach 2018–2020, ze względu na wpływ reform po stronie podaży, koszty specjalistycznego przemysłu sprzętu górniczego wzrosły. Tymczasem nowy przemysł energetyczny rozwijał się szybko. Popyt na przemysł sprzętu górniczego był słaby, a ogólna produkcja spadła. Według danych Narodowego Biura Statystycznego, produkcja chińskiego specjalistycznego sprzętu górniczego zaczęła znacząco spadać w 2018 r., przy rocznej produkcji wynoszącej zaledwie 5.9253 mln ton. Do 2020 r., pod wpływem COVID-19, produkcja specjalistycznego sprzętu górniczego w Chinach wyniosła 6,536,000 195,000 2021 ton, co oznacza spadek rok do roku o 2021 6.8843 ton. Ciągły wzrost cen węgla i metali w XNUMX r. doprowadził do wzrostu gotowości do ekspansji w dół łańcucha dostaw, stymulując wzrost popytu na specjalistyczny sprzęt górniczy. W XNUMX roku produkcja specjalistycznego sprzętu górniczego w Chinach wzrosła do XNUMX mln ton.

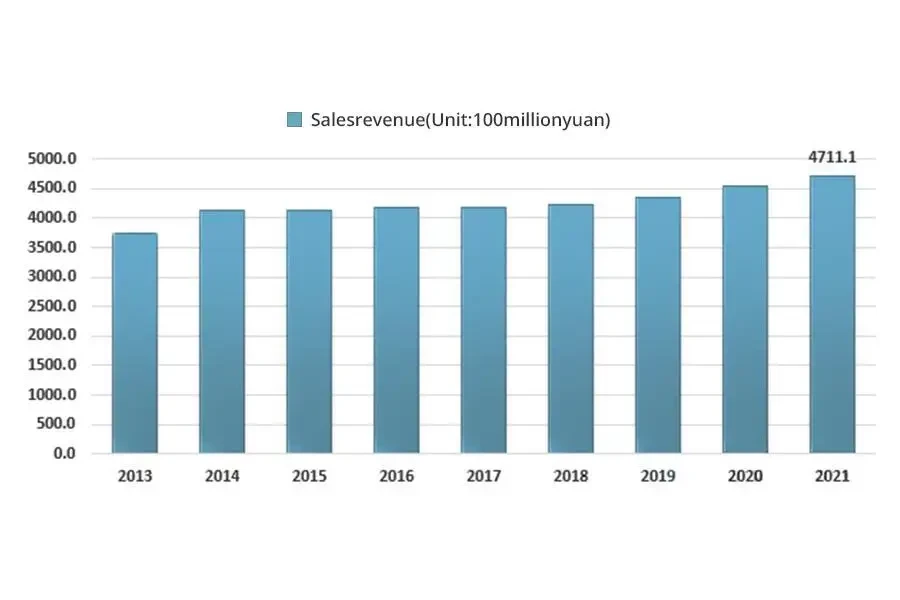

Wraz ze wzrostem popytu na rynku krajowym w ostatnich latach, skala krajowego przemysłu maszyn górniczych w Chinach stale rosła. W 2013 r. przychody ze sprzedaży chińskiego przemysłu maszyn górniczych osiągnęły 373.44 mld juanów. Do 2021 r. przychody ze sprzedaży krajowego przemysłu maszyn górniczych osiągnęły 471.11 mld juanów.

Analiza czynników sprzyjających i utrudniających rozwój przemysłu maszyn górniczych

Analiza czynników sprzyjających rozwojowi przemysłu maszyn górniczych

Reforma dostaw downstream i ciągłe wzmacnianie koncentracji rynku w tej branży

Od 2013 r. Chiny przywiązują dużą wagę do rozwoju zielonej gospodarki i podejmują działania mające na celu „zamykanie małych kopalni i otwieranie dużych kopalni”, stopniowo inicjując reformy podaży w kopalniach piasku i żwiru, zmuszając małe i mikroprzedsiębiorstwa górnicze o małej zdolności produkcyjnej i niestandardowych środkach ochrony środowiska do opuszczenia rynku, przyciągając przedsiębiorstwa centralne o sile finansowej i wysokich standardach środowiskowych, lokalne przedsiębiorstwa państwowe i niektóre potężne przedsiębiorstwa prywatne do wejścia do branży wydobycia piasku i żwiru. W 2019 r. dziesięć departamentów, w tym Ministerstwo Przemysłu i Technologii Informacyjnych, Narodowa Komisja Rozwoju i Reform, Ministerstwo Zasobów Naturalnych oraz Ministerstwo Mieszkalnictwa i Rozwoju Miast i Wsi wspólnie wydało Kilka Opinii w Sprawie Promowania Wysokiej Jakości Rozwoju Przemysłu Mechanicznego Piasku i Żwiru, wymagając, aby zdolność produkcyjna superdużych przedsiębiorstw mechanicznego piasku i żwiru o rocznej produkcji 10 milionów ton lub więcej osiągnęła 40% do 2025 r., przestarzała zdolność produkcyjna, która nie spełnia norm emisji, zużycia energii, zużycia wody, jakości i bezpieczeństwa, powinna zostać wyeliminowana prawnie. W tym okresie liczba zarejestrowanych kopalni piasku i żwiru w Chinach spadła z 56,032 2013 w 17,351 r. do 2022 XNUMX do końca XNUMX r. Liczba i udział średnich, dużych i bardzo dużych przedsiębiorstw górniczych znacznie wzrosły, podczas gdy udział małych i mikrokopalń zmniejszał się z roku na rok.

Promowanie wdrażania strategii „Inicjatywy Pasa i Szlaku”, przynoszącej nowe wzrosty rynkowe

Współpraca w dziedzinie zasobów mineralnych jest częścią Inicjatywy Pasa i Szlaku oraz kluczowym obszarem przekształcania bliskości geograficznej i zalet zasobów w zalety wzrostu gospodarczego. Kraje wzdłuż trasy Inicjatywy Pasa i Szlaku mają obfite zasoby mineralne i są główną bazą dostaw surowców mineralnych na świecie. Wśród nich zasoby mineralne w Azji Środkowej są skoncentrowane i bogate. Istnieją jednak problemy ze stosunkowo słabymi możliwościami eksploracji i rozwoju. Budowa infrastruktury opiera się na wsparciu inwestycji zagranicznych i głównego sprzętu importowanego głównie z krajów rozwiniętych. Dlatego też, chociaż obszary te uzyskały znaczne korzyści ekonomiczne dzięki swoim zaletom zasobów, są również narażone na znaczną presję, aby obniżyć koszty i zwiększyć wydajność. W kontekście globalizacji górnictwa kraje wzdłuż trasy „Inicjatywy Pasa i Szlaku” mają dobre podstawy do współpracy w zakresie zasobów mineralnych z Chinami, a współpraca w zakresie zasobów może dalej napędzać współpracę w zakresie zdolności produkcyjnych i łączność gospodarczą, kładąc podwaliny pod budowę regionalnej społeczności wspólnej przyszłości. Dlatego też współpraca w zakresie zasobów mineralnych krajów wzdłuż trasy „Inicjatywy Pasa i Szlaku” jest jedynym sposobem na osiągnięcie uzupełniających się korzyści. Dzisiaj wiele krajów wzdłuż trasy Inicjatywy Pasa i Szlaku zdało sobie sprawę, że poprzez budowę „Inicjatywy Pasa i Szlaku” będą mogły dzielić dywidendy chińskich reform i rozwoju oraz przekształcać regionalne zalety w zasobach, technologii i kapitale w zalety rynkowe i współpracy. Z tego powodu kraje wykazały się dużym entuzjazmem dla współpracy górniczej wzdłuż trasy. Dlatego krajowe przedsiębiorstwa produkujące maszyny górnicze mogą „Go Global” i w pełni cieszyć się dywidendami otwartości i współpracy w strategii Inicjatywy Pasa i Szlaku.

Ciągły wzrost cen metali doprowadził do nieustannego wzrostu gotowości do ekspansji produkcji w dół łańcucha dostaw

W ostatnich latach ceny metali wykazywały ciągły trend wzrostowy. W przypadku metali czarnych ceny rudy żelaza znacznie wzrosły w ciągu ostatnich dwóch lat z powodu wahań. Od 2019 r. do 30 czerwca 2022 r. indeks rudy żelaza w Chinach wzrósł z 254.10 do 440.88. W przypadku metali nieżelaznych ceny handlowe metali nieżelaznych w Chinach są dotknięte międzynarodowymi tarciami handlowymi od 2020 r., wykazując ogólną tendencję wzrostową. Indeks cen metali nieżelaznych w Chinach wzrósł o 14.30% w ujęciu miesięcznym w 2020 r. i o 17.10% w ujęciu miesięcznym w 2021 r. W ramach trendu wzrostowego cen metali krajowe firmy górnicze, chętne do zwiększenia wydobycia, mogą być w pełni stymulowane, a stała gotowość inwestycyjna klientów z branży wydobycia metali będzie wysoka, co zapewni branży stabilne źródła biznesu i stworzy silny czynnik wzrostu.

Przemysł materiałów budowlanych z piasku i kamienia ma stabilny popyt i oczekuje się, że utrzyma wzrost

W 14th W planie pięcioletnim Chiny jasno stwierdziły, że będą koordynować i promować budowę infrastruktury. 5 marca 2021 r. premier Li Keqiang z Rady Państwa podkreślił w swoim rządowym raporcie roboczym, że fundusze fiskalne będą nadal zwiększać efektywne inwestycje, aktywnie działać na rzecz promowania regionalnej koordynacji wielu projektów, „dwóch nowych i jednego kluczowego” budownictwa, niedociągnięć infrastruktury i powiązanych projektów, które sprzyjają zapewnieniu i poprawie warunków życia ludzi, a także wdrażać kilka dużych projektów inżynieryjnych, takich jak transport, energia i oszczędzanie wody. Tymczasem szereg środków, takich jak krajowa reforma po stronie podaży, zielone kopalnie, nielegalne wydobywanie piasku i kary oraz rewizja przepisów dotyczących ochrony środowiska, pobudzi popyt na piasek wytwarzany maszynowo, a także napędzi popyt rynkowy w przemyśle maszyn górniczych, takich jak kruszenie i przesiewanie.

Czynniki utrudniające w przemyśle maszyn górniczych

Wpływ transformacji struktury energetycznej na przemysł maszyn górniczych

Rozwój industrializacji na szeroką skalę przyniósł złoty okres dla przemysłu maszyn górniczych. Jednak w ostatnich latach złoty wiek rozwoju maszyn górniczych stopniowo ustępował, a nowa energia zajmowała ważne miejsce w życiu i pracy ludzi. Chociaż tradycyjna energia jest nadal głównym krajowym zapotrzebowaniem na energię, popyt na maszyny górnicze stopniowo zwalnia.

Całkowita ilość zasobów mineralnych stopniowo maleje

Ponadto, wraz ze wzrostem wysiłków wydobywczych, całkowita ilość zasobów mineralnych w Chinach stopniowo maleje. Wiele obszarów górniczych nie wymaga już dużej ilości maszyn górniczych, a istniejące maszyny górnicze nadal mogą zaspokoić codzienne potrzeby. W celu rozwoju energetyki Chiny muszą skupić się na krajach zagranicznych, aby eksplorować zagraniczne zasoby mineralne. Zakup minerałów do wydobycia może być przyszłym trendem rozwojowym, a brak krajowych zasobów mineralnych nie powoduje dużego popytu na maszyny górnicze.

Kryzys makroekonomiczny wpływa na popyt na produkty mineralne

Gospodarka Chin została w pewnym stopniu dotknięta od 2020 r. z powodu negatywnych skutków COVID-19, zmian w międzynarodowym otoczeniu gospodarczym, konfliktów geopolitycznych, międzynarodowych szoków cen ropy naftowej, podwyżek stóp procentowych w dolarach amerykańskich i eskalacji tarć handlowych między Chinami a USA. Prognozy wzrostu gospodarczego instytucji takich jak Międzynarodowy Fundusz Walutowy (MFW), Bank Światowy i Organizacja Narodów Zjednoczonych, a także wskaźniki wzrostu gospodarczego na przyszłość, wskazują, że niektóre gospodarki na świecie stoją w obliczu ryzyka recesji gospodarczej w 2023 r. Tradycyjny przemysł maszynowy może być w pewnym stopniu ograniczony, a badania i rozwój oraz produkcja maszyn górniczych nieuchronnie zostaną dotknięte. Od czasu kryzysu gospodarczego tempo rozwoju maszyn górniczych stopniowo spadało, a stan ten może się utrzymywać do czasu ożywienia światowej gospodarki.

Wahania cen stali wpływają na kontrolę kosztów w przedsiębiorstwach

Koszt dużych odlewów, stali, profili i innych głównych elementów wyposażenia, wykonanych głównie ze stali, stanowi większą część całkowitego kosztu surowców do wyposażenia, podczas gdy ruda żelaza jest kluczowym surowcem do produkcji stali. Dlatego trend cenowy rudy żelaza i stali ma znaczący wpływ na ceny produktów składowych w górnym biegu rzeki i pośrednio wpływa na koszt produkcji maszyn górniczych. Od 2020 r. wahania cen towarów masowych, takich jak ruda żelaza, spowodowały pewne wahania kosztów produkcji wyposażenia. Pokazało to, że ceny surowców, takich jak ruda żelaza i stal, będą nadal znacząco wahać się z powodu krótkoterminowych tarć handlowych między Chinami a krajami takimi jak Indie i Australia, a kontrola kosztów przedsiębiorstw w branży będzie musiała zmierzyć się z pewną presją.

Analiza barier przemysłu maszyn górniczych

Bariery marki

Ze względu na pewne ryzyka związane z branżami downstream, takimi jak górnictwo i węgiel, częste awarie sprzętu mogą mieć wpływ na klientów downstream. Dlatego klienci downstream mają wysokie wymagania dotyczące wydajności produktu, stabilności, wskaźnika awaryjności i obsługi posprzedażowej, a także wykształcili cechy wysokiej lojalności klientów i chęci do powtarzania zakupów w tej branży. Marki sprzętu do maszyn górniczych mogą zgromadzić zespół wysokiej jakości klientów ze stabilną współpracą tylko po długoterminowej i powtarzanej walidacji rynkowej.

Aby zapewnić stabilny i trwały udział w rynku oraz zwiększyć udział w rynku, przedsiębiorstwa zajmujące się maszynami górniczymi muszą nie tylko mieć niezawodne poziomy kontroli jakości i silne możliwości dostaw partii, ale także muszą stale ulepszać swoje systemy rozwoju technologii i obsługi posprzedażowej. Ze względu na znaczny czas potrzebny do ustanowienia dobrego wizerunku marki i reputacji produktu wśród grup klientów downstream, nowym podmiotom trudno jest w krótkim okresie stworzyć dobry wizerunek marki i konkurencyjność rynkową, co skutkuje barierami wejścia.

Bariery techniczne

Maszyny górnicze należą do produktów intensywnie wykorzystujących technologię. Ze względu na różnice w scenariuszach zastosowań sprzętu, cechach materiałów, wymaganiach środowiskowych, środowisku budowlanym i innych czynnikach, działy techniczne dokonują odpowiednich projektów i dostosowań w oparciu o potrzeby klienta. Produkty charakteryzują się wielodyscyplinarną integracją, złożonymi procesami i wysokimi wymaganiami technicznymi. Utworzenie wyżej wymienionych możliwości innowacji technologicznych wymaga ciągłych przełomów i ulepszeń opartych na długoterminowym sprzężeniu zwrotnym rynku i silnych możliwościach technologicznych w zakresie badań i rozwoju. Firmy produkujące sprzęt o słabych możliwościach innowacji technologicznych nie mogą tworzyć zrównoważonych ulepszeń produktów, a trudno jest sprostać ciągle zmieniającym się potrzebom klientów podczas ciągłej współpracy i łatwo są one w niekorzystnej sytuacji w długoterminowej konkurencji rynkowej. Dlatego w branży maszyn górniczych istnieją znaczne bariery innowacji technologicznych.

Bariera w możliwości dostosowania kompletnych rozwiązań linii produkcyjnych

Dla klientów końcowych, w porównaniu do linii produkcyjnej składającej się z rozproszonego zakupu kompletnego sprzętu od wielu producentów, istnieje bardziej wyspecjalizowany plan procesu i plan konfiguracji sprzętu dla linii produkcyjnej sprzętu bezpośrednio dostarczanej przez producentów maszyn górniczych. Linia produkcyjna wymaga zaprojektowania kompletnego zestawu sprzętu w celu osiągnięcia optymalnych wyników w zakresie ochrony środowiska, bezpieczeństwa, zużycia energii, kosztów i wydajności oraz w celu zapewnienia klientom maksymalnych korzyści ekonomicznych. Nowi uczestnicy często nie mają zrozumienia i doświadczenia w branżach końcowych bez umiejętności dostosowywania kompletnych linii produkcyjnych. I nie mogą bezpośrednio konkurować z przedsiębiorstwami z wieloletnim doświadczeniem w dostosowywaniu. Dlatego istnieją oczywiste bariery dla możliwości dostosowywania kompletnego zestawu schematów linii produkcyjnych w branży maszyn górniczych.

Bariery talentów

Bariera talentów w branży maszyn górniczych odzwierciedla się głównie w wysokich wymaganiach dotyczących umiejętności zawodowych i złożonego zaplecza personelu produkcyjnego, personelu technicznego ds. badań i rozwoju, personelu sprzedaży i personelu zarządzającego. Ze względu na wyrafinowane cechy produkcyjne sprzętu kruszącego i przesiewającego. Po pierwsze, firmy muszą mieć wykwalifikowanych techników z bogatym doświadczeniem w obróbce, aby być kompetentnymi w złożonych procesach produkcji i przetwarzania. Przedsiębiorstwa muszą poświęcić dużo czasu i kosztów na kształcenie personelu produkcyjnego. Po drugie, ze względu na wysokie wymagania dotyczące dostosowywania produktów końcowych i różnorodne odmiany produktów, producenci z górnego biegu mogą wyróżnić się w branży tylko dzięki posiadaniu dojrzałych wspierających możliwości badawczo-rozwojowych i możliwości szybkiej reakcji na projekt. Dlatego też zdolność do innowacji i kompetencje zawodowe personelu technicznego stały się jedną z podstawowych kompetencji przedsiębiorstw. Tymczasem personel sprzedaży przedsiębiorstw musi mieć głębokie zrozumienie zasad i cech produkcyjnych sprzętu maszyn górniczych, dokładnie analizować i rozumieć potrzeby klientów oraz pomagać klientom w wyborze pasujących kombinacji i specyfikacji produktów. Dlatego też ustanowienie i kształcenie złożonego zespołu talentów sprzedaży stało się najwyższym priorytetem dla zarządzania talentami w firmach w branży. Wreszcie produkcja, badania i rozwój oraz sprzedaż przedsiębiorstw zajmujących się maszynami górniczymi obejmują koordynację i zarządzanie różnymi rodzajami prac i wymagają od przedsiębiorstw zarezerwowania doświadczonego personelu zarządzającego do obsługi i zarządzania. Dlatego istnieją oczywiste bariery talentów w branży maszyn górniczych.

Bariery finansowe

Przemysł maszyn górniczych należy do przemysłu kapitałochłonnego. Przedsiębiorstwa produkujące maszyny górnicze muszą zainwestować duże środki na wczesnym etapie, aby zakupić sprzęt produkcyjny o wyższych cenach jednostkowych, w tym centra obróbcze CNC, rozwiercarki i frezarki CNC oraz zaawansowany sprzęt badawczo-rozwojowy. W międzyczasie powinny kupować lub dzierżawić duże obszary gruntów pod codzienną produkcję i działalność. Jeśli nowi uczestnicy nie są w stanie utrzymać ogromnej początkowej inwestycji, trudno im przetrwać i stworzyć konkurencyjność.

Ponadto efekt skali jest jedną z głównych cech przemysłu ciężkiego i kluczowym czynnikiem zrównoważonego rozwoju przedsiębiorstw. W procesie produkcji piasku, żwiru i rudy wymagane są różne rodzaje maszyn górniczych, aby spełnić różne wymagania funkcjonalne w procesie produkcyjnym. Jeśli trudno jest osiągnąć ekonomię skali, a zróżnicowane wymagania klientów nie mogą zostać spełnione, przedsiębiorstwom brakuje wystarczającego przepływu gotówki, aby zwiększyć skalę produkcji. Od tego momentu rozwój przedsiębiorstwa wpadnie w błędne koło. Dlatego inwestycje kapitałowe i efekty skali stanowią główne bariery wejścia do branży.

Analiza wzorca konkurencji w branży

Regionalizacja cech krajowego przemysłu maszyn górniczych jest stosunkowo widoczna, głównie skoncentrowana w Jiangsu, Shandong, Henan i innych miejscach. Krajowy przemysł maszyn górniczych charakteryzuje się wystarczającą konkurencją rynkową, niską koncentracją przemysłu i wieloma przedsiębiorstwami w branży, które są głównie małe i średnie. Według krajowych danych statystycznych, na koniec 1,925 r. w chińskim przemyśle maszyn górniczych było 2022 przedsiębiorstw powyżej określonej wielkości.

Obecnie chińskie maszyny i urządzenia górnicze można podzielić na trzy poziomy: średni do niskiego, średni do wysokiego i zagraniczny finansowany wysoki poziom. Po pierwsze, jego udział w rynku jest stosunkowo duży, a konkurencja na rynku średnim do niskiego jest zacięta. Po drugie, nacisk rozwoju przedsiębiorstwa jest głównie położony na skalę kapitałową, usługi produktowe i budowanie marki, ostatecznie stopniowo zwiększając udział w rynku i zyskując rentowność wykraczającą poza poziom branżowy na rynku średnim do wysokiego. Wreszcie, międzynarodowo znane przedsiębiorstwa z zagranicznymi markami wysokiej klasy, takie jak fiński Metso, szwedzki Sandvik i amerykański Terex, od wielu lat wywierają silny wpływ na krajowe i zagraniczne rynki Chin, oferując wiodące możliwości w zakresie badań i rozwoju technologicznego oraz usługi produktowe i mają grupę wysokiej jakości klientów o wysokiej lepkości.

Obecnie wiodącymi chińskimi przedsiębiorstwami produkującymi maszyny górnicze na średnim i wyższym rynku są: CITIC Heavy Industries Co., Ltd., Northern Heavy Industries Group Co., Ltd., Taiyuan Heavy Machinery Group Co., Ltd., Zhengzhou Coal Mining Machinery Group Co., Ltd., China Coal Zhangjiakou Coal Mining Machinery Co., Ltd., Zoomlion Heavy Industry Co., Ltd., Sany Heavy Industry Co., Ltd., Taiyuan Heavy Industry Co., Ltd., Chengdu Dahongli Machinery Co., Ltd., Zhekuang Heavy Industry Co., Ltd. i Anshan Heavy Mining Machinery Co., Ltd.

Na tle stale pogłębiającej się polityki krajowej, takiej jak integracja małych i średnich kopalń oraz budowa zielonych kopalni, Chiny stale wycofują przedsiębiorstwa, które nie spełniają norm środowiskowych i jakościowych, a także złych warunków bezpieczeństwa. Zmniejszają inwestycje w małe kopalnie i zwiększają udział dużych i średnich kopalni, co prowadzi do szybkiej utraty udziałów w rynku przez wiele tanich marek krajowych, które konkurują i mocno się ujednolicają wokół małych i mikrokopalni. Udział w rynku tanich marek krajowych jest stopniowo ściskany przez średnie i drogie marki krajowe. W ostatnich latach koncentracja rynku maszyn górniczych przyspieszyła. Wiodące przedsiębiorstwa, które wygrały dzięki akumulacji technologicznej i konkurencji, są coraz bardziej widoczne pod względem efektu marki, efektu skali i innych zalet. Zasoby gromadzą się dalej w kierunku wiodących przedsiębiorstw, podkreślając stały efekt siły silnych.

Trendy rozwojowe branży maszyn górniczych

Przemysł maszyn górniczych zajmuje pozycję filarową w gospodarce narodowej i odgrywa znaczącą rolę i wkład w budowę gospodarki. Niezależnie od tego, czy patrzymy na obecny stan rozwoju rynku chińskiego przemysłu maszyn górniczych, czy na globalny trend w działaniu przemysłu, przemysł ten znajduje się w okresie historycznego okna.

Przy obecnym otwarciu i budowie 5G w Chinach, „Inteligencja i niedopowiedzenie” to jedyna droga do rozwoju górnictwa. Chiny powinny wykorzystać możliwości rozwoju, wykorzystać mocne strony i unikać słabości, pogłębić „Inteligencję i niedopowiedzenie”, przyspieszyć proces inteligentnego budownictwa górniczego i promować chińskie budownictwo górnicze w kierunku bezpieczeństwa, wydajności, ekonomii, zielonego i zrównoważonego rozwoju, zwiększając poziom przemysłowy, zdolność do innowacji oraz jakość i wydajność.

Obecne prace badawczo-rozwojowe Chin w zakresie technologii maszyn i urządzeń górniczych zmierzają w kierunku zaawansowanych, znormalizowanych i inteligentnych kierunków. W odpowiedzi na krajową strategię „Zielonych kopalni” przedsiębiorstwa w branży będą promować integrację technologii i urządzeń energooszczędnych i chroniących środowisko. Wzrost koncentracji w przemyśle wydobywczym downstream doprowadził również do wzrostu koncentracji w przemyśle maszyn górniczych, przy czym sprzęt jest modernizowany w kierunku „dużej skali” i „inteligentnego”, a przemysł maszyn górniczych przechodzi z kompletnych maszyn na kompletne zestawy. Ze względu na rosnące znaczenie usług posprzedażowych dotyczących sprzętu, model biznesowy branży zmienił się z czystej produkcji na kompleksowy model „Produkcja sprzętu + usługi”, aby osiągnąć lepszą wydajność biznesową.

Źródło z Chyxx

Zastrzeżenie: Informacje podane powyżej są dostarczane przez chyxx.com niezależnie od Chovm.com. Chovm.com nie składa żadnych oświadczeń ani gwarancji co do jakości i niezawodności sprzedawcy i produktów.