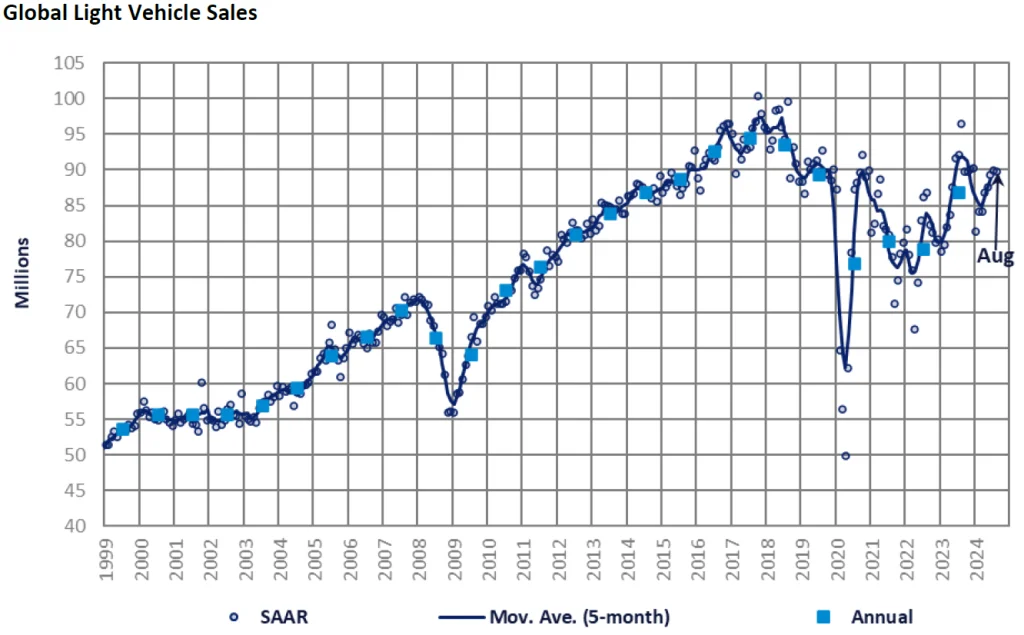

Globalna sprzedaż lekkich pojazdów (LV) w sierpniu wyniosła 90 milionów sztuk rocznie, co jest zgodne z poprzednim miesiącem. W ujęciu rok do roku (YoY) wolumeny rynkowe podążały za ostatnim trendem i spadły o -4% w porównaniu z sierpniem 2023 r. Sprzedaż od początku roku (YTD) pozostaje dodatnia; jednak obecnie jest tylko o 1% wyższa niż w tym samym okresie w zeszłym roku.

Na poziomie regionalnym wyniki w sierpniu były mieszane. Tempo sprzedaży w Chinach pozostało stosunkowo stabilne w tym miesiącu, a rynek powinien zyskać na dynamice w krótkim okresie. W USA wolumeny wzrosły rok do roku; jednak wynik ten był niższy od oczekiwanego ze względu na brak ofert z okazji Święta Pracy. Wreszcie tempo sprzedaży w Europie Zachodniej poprawiło się, chociaż rynek nadal zmaga się z problemami gospodarczymi i politycznymi — w rezultacie wzrost sprzedaży YTD w regionie wykazywał dalszą tendencję spadkową.

Komentarz

Ameryka północna

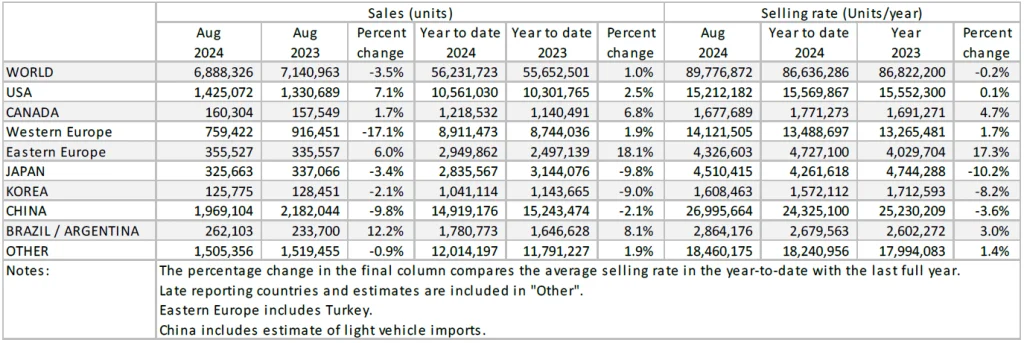

- Rynek pojazdów lekkich w USA odnotował poprawę sprzedaży rok do roku w sierpniu 2024 r., po dwóch kolejnych miesiącach spadków rok do roku. Oczekiwania dotyczące sprzedaży w sierpniu były wysokie, ponieważ weekend Labor Day był uważany za część miesiąca w tym roku, ale wyraźny brak dodatkowych ofert na weekend świąteczny wydawał się utrzymywać sprzedaż pod kontrolą, podczas gdy ceny pojazdów i stopy procentowe pozostają wysokie. Chociaż wolumeny osiągnęły 1.43 mln sztuk, a sprzedaż wzrosła o 7.1% rok do roku, było to mniej niż pierwotna prognoza. Tempo sprzedaży spadło do 15.2 mln sztuk/rok w sierpniu, z 16.0 mln sztuk/rok zgłoszonych w lipcu.

- W sierpniu 2024 r. sprzedaż lekkich pojazdów w Kanadzie nieznacznie wzrosła o 1.7% r/r, co dało miesięczny wynik 160 tys. sztuk. Podczas gdy sprzedaż rosła r/r w obliczu trwającej presji ekonomicznej, tempo sprzedaży zwolniło w sierpniu do 1.68 mln sztuk/rok, z 1.82 mln sztuk/rok w lipcu. Patrząc na Meksyk, sprzedaż wzrosła o 13.0% r/r, zwiększając się do 129 tys. sztuk w sierpniu, co jest najsilniejszym miesięcznym wynikiem do tej pory w 2024 r. Pomimo solidnej serii sprzedaży, tempo sprzedaży zwolniło w sierpniu do 1.48 mln sztuk/rok, w porównaniu z 1.60 mln sztuk/rok zgłoszonymi w lipcu.

Europie

- Sprzedaż LV w Europie Zachodniej wzrosła do 14.1 mln sztuk/rok w sierpniu. Pod względem wolumenu sprzedano 760 tys. pojazdów, co oznacza spadek o 17.1% r/r, a druga połowa 2 r. okazała się silną bazą porównawczą, ponieważ realizowane były zaległe zamówienia. Sprzedaż YTD osiągnęła 2023 mln sztuk, co oznacza poprawę o 8.9% w porównaniu z tym samym okresem w zeszłym roku. Kwestie polityczne i gospodarcze nadal osłabiają zaufanie konsumentów i ogólne perspektywy rynku w krótkim okresie. Oczywiste jest, że wyższe stopy procentowe i ceny pojazdów negatywnie wpłynęły na sprzedaż i będą to nadal robić w krótkim okresie, nawet jeśli nastąpi pewne złagodzenie obu tych czynników.

- Sprzedaż LV w Europie Wschodniej wyniosła 4.3 mln sztuk rocznie w sierpniu, co jest zgodne z lipcem. Sprzedano 360 tys. pojazdów, co stanowi poprawę o 6% w ujęciu rok do roku. Ponadto sprzedaż od początku roku wzrosła o 18.1% w porównaniu z analogicznym okresem ubiegłego roku. Rosja nadal napędza wzrost w regionie, ponieważ szybko rosnące realne płace zwiększają popyt. Ponadto zbliżający się wzrost opłat za utylizację w październiku spowodował przyspieszenie niektórych sprzedaży. Sprzedaż w Turcji nieznacznie wzrosła; jednak rynek nieco się uspokaja z powodu spadającej inflacji, co sprawia, że pojazdy są mniej atrakcyjną inwestycją jako środek przechowywania wartości niż wcześniej.

Chiny

- Wstępne dane wskazują, że rynek krajowy Chin nie nabrał jeszcze silnego rozpędu. Tempo sprzedaży ustabilizowało się na poziomie około 27 milionów sztuk/rok w okresie od czerwca do sierpnia, po poprawie ze średniej 22.6 miliona sztuk/rok w okresie od stycznia do maja. W ujęciu rok do roku sprzedaż (tj. hurtowa) spadła o prawie 10% w sierpniu i o 2% od początku roku, w porównaniu z nienormalnie wysoką bazą. Pojazdy NEV nadal rosły, stanowiąc 54% sprzedaży detalicznej pojazdów osobowych w sierpniu.

- Podczas gdy tempo sprzedaży przestało rosnąć w ostatnich miesiącach, oczekuje się, że rynek przyspieszy mocno w pozostałej części tego roku. Według danych z National Auto Trade-in Platform, wnioski o tymczasowe dopłaty do złomowania wzrosły do 800 tys. sztuk na koniec sierpnia, ponieważ rząd podwoił kwotę dopłat. Inne środki rządowe, takie jak wyeliminowanie wymaganego współczynnika wpłaty początkowej, również pomagają zwiększyć sprzedaż. I być może najważniejsze, wojna cenowa wydaje się wygasać, co skłania konsumentów do dokonywania zakupów.

Inna Azja

- Rynek japoński pozostaje niestabilny, ponieważ podaż nie wróciła jeszcze do normy po tymczasowym zawieszeniu produkcji Daihatsu i Toyoty z powodu problemów z certyfikacją pojazdów. Długi okres fal upałów i seria dużych tajfunów również zakłóciły produkcję i sprzedaż w sierpniu. Ostatnia podwyżka stóp procentowych Banku Japonii i niestabilne rynki finansowe również ostudziły nastroje konsumentów. Sierpniowa dynamika sprzedaży wyniosła 4.51 mln sztuk rocznie, co stanowi spadek o 4% w porównaniu ze stosunkowo silnym lipcem. W ujęciu rok do roku sprzedaż spadła o 3.4% w sierpniu i prawie 10% YTD.

- Po spowolnieniu w lipcu, rynek koreański odbił się w sierpniu. Sprzedaż w sierpniu wyniosła 1.61 mln sztuk rocznie, co stanowi wzrost o 9% w porównaniu ze słabym lipcem. Jednak sprzedaż spadła o 2% w sierpniu i o 9% rok do roku, od początku roku, pomimo dobrej koniunktury. Sprzedaż była słaba w tym roku z powodu wysokich stóp procentowych, słabszej działalności modelowej w pierwszej połowie 1 r. i efektu wyprzedzającego tymczasowej obniżki podatku od pojazdów osobowych, która wygasła w czerwcu 2024 r. W sierpniu GM Korea przewodził spadkowi z powodu opóźnień w produkcji spowodowanych strajkiem pracowniczym, podczas gdy Hyundai odnotował wzrost dzięki dużej dostawie SUV-a Santa Fe i importowanej chińskiej taksówki Sonata.

Ameryka Południowa

- Sprzedaż brazylijskich pojazdów lekkich kontynuowała silną passę sprzedaży w 2024 r., ponieważ wolumeny wzrosły o 13.5% r/r, do 223 tys. sztuk. Podczas gdy sprzedaż rosła r/r, tempo sprzedaży spadło do 2.45 mln sztuk/rok w sierpniu, w porównaniu z 2.51 mln sztuk/rok zgłoszonymi w lipcu. Wraz ze wzrostem produkcji w sierpniu wzrósł również poziom zapasów na partiach dealerskich, ponieważ zapasy wzrosły do 269 tys. sztuk, w porównaniu z 256 tys. sztuk w lipcu. Zapasy dni również wzrosły do 34 dni w sierpniu, o dwa dni więcej niż w poprzednim miesiącu.

- W Argentynie sprzedaż lekkich pojazdów osiągnęła 38.8 tys. sztuk w sierpniu 2024 r., co oznacza wzrost o 5.1% r/r. Prognozuje się, że sprzedaż wzrośnie w drugiej połowie 2024 r., co może być oznaką ożywienia. Mimo to tempo sprzedaży spadło w sierpniu do 418 tys. sztuk/rok, w porównaniu z niezwykle silnym poziomem 463 tys. sztuk/rok odnotowanym w lipcu. Niemniej jednak, każde tempo sprzedaży przekraczające 400 tys. sztuk/rok można uznać za pozytywny wynik w obecnym trudnym otoczeniu gospodarczym.

Niniejszy artykuł został pierwotnie opublikowany na dedykowanej platformie badawczej GlobalData, Automotive Intelligence Center.

Źródło z Po prostu Auto

Zastrzeżenie: Informacje podane powyżej są dostarczane przez just-auto.com niezależnie od Chovm.com. Chovm.com nie składa żadnych oświadczeń ani gwarancji co do jakości i niezawodności sprzedawcy i produktów. Chovm.com wyraźnie zrzeka się wszelkiej odpowiedzialności za naruszenia dotyczące praw autorskich do treści.

বাংলা

বাংলা Nederlands

Nederlands English

English Français

Français Deutsch

Deutsch हिन्दी

हिन्दी Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Bahasa Melayu

Bahasa Melayu മലയാളം

മലയാളം پښتو

پښتو فارسی

فارسی Polski

Polski Português

Português Русский

Русский Español

Español Kiswahili

Kiswahili ไทย

ไทย Türkçe

Türkçe اردو

اردو Tiếng Việt

Tiếng Việt isiXhosa

isiXhosa Zulu

Zulu