Dla każdego przedsiębiorstwa, które chce importować towary do Unii Europejskiej (UE), ważne jest zrozumienie, czym jest UE i jak działa import i odprawa celna w granicach krajów europejskich. Unia Europejska jest polityczną i gospodarczą unią 27 państw członkowskich, która tworzy jeden z największych bloków handlowych na świecie. W tym artykule wyjaśniono kluczowe aspekty importu i odprawy celnej w UE.

Spis treści

Jakie są podstawowe zasady cła importowego w UE?

Jak wygląda proces odprawy celnej w UE?

Jakie strony biorą udział w procesie importu do UE?

Rodzaje odprawy celnej przy imporcie do UE

Konsekwencje przestrzegania przepisów celnych UE

Wpływ ceł UE na handel elektroniczny i importy o niskiej wartości

Kluczowe punkty podsumowania

Jakie są podstawowe zasady cła importowego w UE?

Informacje ogólne na temat unii celnej UE

27 państw członkowskich Unii Europejskiej ma wewnętrzny jednolity rynek, dzięki czemu towary mogą być wprowadzane do UE przez jeden kraj członkowski, a następnie swobodnie przewożone przez wszystkie inne kraje w UE. Komisja Europejska proponuje i monitoruje przepisy celne UE, a następnie krajowe służby celne w każdym kraju współpracują ze sobą w celu realizacji codziennych operacji unii celnej UE.

Wszystkie towary swobodnie krążą w ramach unii celnej UE, a zasada ta jest niezbędna do prawidłowego funkcjonowania jednolitego rynku. Wspólna taryfa celna cła pobierany jest od towarów spoza UE, zazwyczaj uiszczany w momencie ich pierwszego wjazdu na terytorium UE, po czym nie ma już kontroli celnych ani dodatkowych opłat celnych pobieranych w ramach granic między krajami UE.

Znaczenie numeru EORI

Czym jest numer EORI?

Numer EORI to „numer rejestracyjny i identyfikacyjny podmiotu gospodarczego”, który jest wspólnym numerem identyfikacyjnym używanym w całej UE dla podmiotów gospodarczych i organów celnych.

Numer EORI składa się z dwóch części:

- kod kraju dla państwa członkowskiego wydającego

- po nim następuje kod, który jest unikalny w danym państwie członkowskim

Przedsiębiorstwa i osoby fizyczne, które chcą handlować z Unią Europejską lub między jej granicami, muszą używać numeru EORI jako numeru identyfikacyjnego we wszystkich procedurach celnych podczas wymiany informacji z administracją celną.

Kto potrzebuje numeru EORI?

Każdy podmiot gospodarczy mający siedzibę na obszarze celnym UE musi posiadać numer EORI do celów celnych.

Każdy podmiot gospodarczy, który nie ma siedziby na obszarze celnym UE, również musi posiadać numer EORI w przypadku wystąpienia szeregu różnych sytuacji:

- do złożenia zgłoszenia celnego na obszarze celnym UE

- złożyć Deklarację Podsumowania Wejścia (ENS)

- złożyć Deklarację Podsumowania Wyjścia (EXS)

- do złożenia deklaracji czasowego składowania na obszarze celnym UE

- działać jako przewoźnik w transporcie lotniczym, morskim lub śródlądowym

- działać jako przewoźnik podłączony do systemu celnego i pragnący otrzymywać powiadomienia celne dotyczące składania lub zmiany wszelkich deklaracji skróconych przywozowych

Znaczenie numeru VAT

Importy do UE, dokonywane przez dowolną osobę lub firmę, podlegają podatkowi od wartości dodanej (VAT). Podatek VAT UE obowiązuje we wszystkich 27 państwach członkowskich i jest również stosowany w przypadku przepływu towarów przez wewnętrzne granice UE. Dlatego firmy działające w całej UE mogą mieć obowiązek zarejestrowania swojej działalności pod numerem VAT w więcej niż jednym kraju UE.

Jak wygląda proces odprawy celnej w UE?

Deklaracje przed przyjazdem/wyjazdem

W przypadku gdy towary przybywają do UE Fracht morski, deklaracja przed przybyciem jest wymagana co najmniej 24 godziny przed fizycznym przybyciem przesyłki. W większości innych przypadków wcześniejsze powiadomienie można złożyć elektronicznie do 2 godzin przed przybyciem lub odjazdem towarów lub do 4 godzin w przypadku składania dokumentów w formie papierowej. W przypadku towarów opuszczających UE deklaracja celna jest używana jako informacja przed odjazdem.

Deklaracja celna

Właściciel towarów lub osoba działająca w imieniu właściciela jest odpowiedzialna za złożenie zgłoszenia celnego szczegółowo opisującego towary, które są importowane lub eksportowane. Może to być jednak osoba fizyczna lub firma sprawująca kontrolę nad towarami (np. spedytor), chociaż z reguły osoby te powinny mieć siedzibę w UE.

Deklarację należy złożyć w urzędzie celnym w porcie wjazdu do UE po przywozie. Deklaracje można składać elektronicznie, chociaż w niektórych przypadkach można je składać w formie pisemnej.

Dokumentacja odprawy celnej

Do odprawy celnej wymagane jest przedstawienie szeregu ważnych dokumentów:

- faktura handlowa

- Status Autoryzowanego Operatora Gospodarczego

- dowód pochodzenia

- Informacje o wiążącej taryfie

- Informacje o pochodzeniu wiążącym

- odpowiednie certyfikaty lub licencje

- Rejestry VAT i eksportu

W zależności od środka transportu do odprawy mogą być wymagane również dodatkowe dokumenty:

- Konosament, Lotniczy list przewozowy lub odpowiednik

- Karnet ATA (wszystkie formy transportu)

- Karnet TIR (Transport łączony drogowy i inny)

- Lista rzeczy do spakowania

Tranzyt celny UE

Tranzyt celny to procedura celna, która służy do przemieszczania towarów między dwoma lokalizacjami na obszarze celnym, przez inny obszar celny lub między dwoma lub więcej różnymi obszarami celnymi. Procedura tranzytu celnego umożliwia tymczasowe zawieszenie środków importowych, które są zwykle stosowane w punkcie wejścia do UE, a zamiast tego pozwala na przeprowadzenie formalności odprawy celnej w miejscu przeznaczenia.

W UE stosowane są różne zatwierdzone systemy tranzytowe:

- Unia i wspólny tranzyt

- TIR – Międzynarodowy Tranzyt Drogowy

- ATA – Wstęp tymczasowy

- NATO

- Drogi wodne Renu

- Poczta – w tym przesyłki pocztowe

Cła UE

Unia celna UE oblicza cła importowe na podstawie wartości towarów, powiązanych taryf, które mają zostać zastosowane, oraz pochodzenia importowanych towarów:

Wycena celna

Wartość celna to określenie wartości towarów zgodnie z deklaracją i stanowi podstawę do oszacowania należności celnych. Wartość celna jest zazwyczaj obliczana jako procent wartości handlowej.

Chociaż istnieje kilka metod obliczania wartości, główną metodą jest oparcie wyceny na całkowitej kwocie zapłaconej za importowane towary. Jeśli ta metoda transakcyjna nie ma zastosowania, można zastosować inne metody wyceny.

UE stosuje zasadę, że jej krajowi producenci w UE powinni być w stanie konkurować uczciwie i równo z importem producentów z innych krajów i terytoriów. Aby osiągnąć tę parytet, stosuje się taryfę celną do towarów importowanych.

„Wspólna Taryfa Celna” (CCT), wspólna dla wszystkich członków UE, jest stosowana w punkcie importu towarów do UE. Jednak, mimo że CCT jest wspólna, do towarów mogą być stosowane różne stawki celne w zależności od tego, jakim towarem są (klasyfikacja towarów) i skąd pochodzą (kraj pochodzenia).

Przy obliczaniu należności celnej brana jest pod uwagę szereg kryteriów:

- Klasyfikacja towarów

- Zharmonizowany System – Informacje ogólne

- Nomenklatura Scalona

- Wiążąca Informacja Taryfowa (WIT)

- Kontyngenty taryfowe

- Zawieszenia

- TARIC

Kurs TARIC, Zintegrowana Taryfa Unii Europejskiej, jest wielojęzyczną bazą danych, która integruje wszystkie środki odnoszące się do taryf celnych UE, przepisów handlowych i rolnych. Posiadanie jednego systemu kodowania w całej UE umożliwia stosowanie jednego standardu przez wszystkich członków UE i zapewnia krajom UE spójny zestaw środków do stosowania podczas importu lub eksportu towarów. Umożliwia również gromadzenie danych w całej UE i analizę statystyczną towarów wwożonych i wywożonych z UE.

Reguły pochodzenia

Reguły pochodzenia określają, gdzie towary zostały wyprodukowane lub wytworzone, a nie skąd zostały wysłane, a także stosuje się rozróżnienie między pochodzeniem preferencyjnym i pochodzeniem niepreferencyjnym. Pochodzenie, wraz z klasyfikacją taryfową i wartością towarów, są czynnikami decydującymi o tym, do którego traktowania taryfowego należy zastosować taryfę celną.

Preferencyjne pochodzenie

Preferencyjne pochodzenie to kraj, w stosunku do którego obowiązują specjalne ustalenia i porozumienia, dzięki którym towary z tego kraju mogą być importowane po niższej lub zerowej stawce celnej.

Pochodzenie niepreferencyjne

Kraj pochodzenia niepreferencyjnego kwalifikowałby się do traktowania opartego na zasadzie największego uprzywilejowania (MFN), chociaż obowiązywałoby wiele środków polityki handlowej. Mogą one obejmować wdrożenie środków takich jak: cła antydumpingowe i wyrównawcze, środki ochronne, embarga handlowe, ograniczenia ilościowe lub kontyngenty taryfowe.

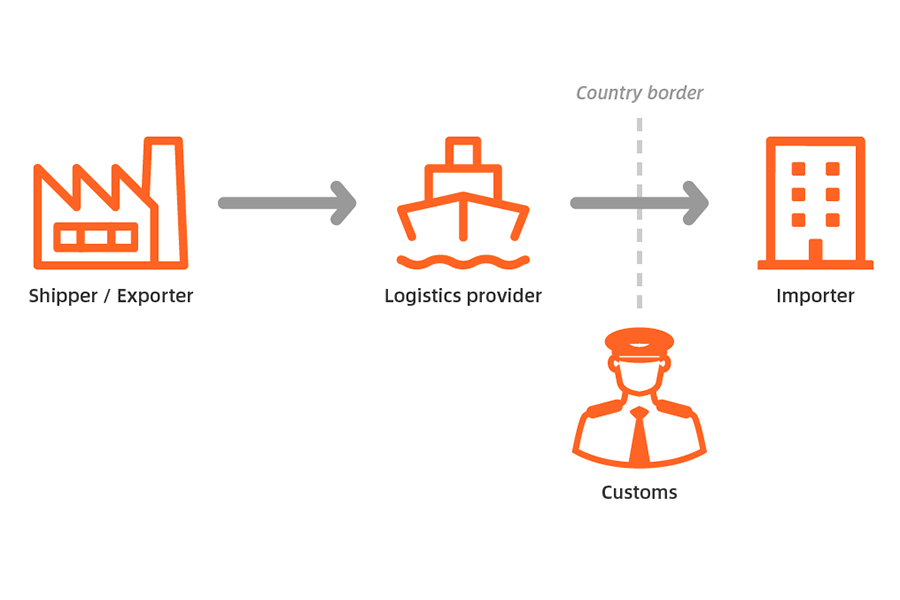

Jakie strony biorą udział w procesie importu do UE?

Główne strony zaangażowane w proces importu można podsumować w następujący sposób:

- Nadawca/Producent/Nadawca: strona wysyłająca towary z miejsca pochodzenia

- Odbiorca/Kupujący/Komitent: strona, do której wysyłane są towary

- Importer zapisów: strona prawnie odpowiedzialna za składanie kompletnej i dokładnej dokumentacji do organów celnych UE

- Agent celny: osoba trzecia posiadająca licencję wydaną przez organy celne UE, która udziela wsparcia/działa w imieniu importera w zakresie importu

Rodzaje odprawy celnej przy imporcie do UE

Przy imporcie towarów do kraju członkowskiego UE można skorzystać z jednej z czterech metod importu: do swobodnego obrotu, do użytku specjalnego, do uszlachetniania czynnego lub do składowania.

Swobodny obieg

Zasada swobodnego obrotu dotyczy nie tylko towarów wyprodukowanych w UE, ale również towarów importowanych, które zostały dopuszczone do swobodnego obrotu po zapłaceniu wszelkich należnych należności celnych przywozowych. Po odprawie celnej towarów w porcie wjazdu są one dopuszczone do swobodnego obrotu na całym terytorium UE, tak aby mogły być sprzedawane na rynku UE, tak jak każdy produkt wyprodukowany w UE.

Specjalne zastosowanie

Towary mogą zostać odprawione w ramach „odprawy czasowej” z całkowitym lub częściowym zwolnieniem z cła importowego, na przykład gdy towary zostały zaimportowane w celu wystawienia ich na targach handlowych, a następnie ponownie wyeksportowane.

„Przeznaczenie końcowe” to procedura celna, która promuje import określonych towarów przy zastosowaniu korzystnych stawek celnych, jeżeli towary te są przeznaczone do określonych celów, takich jak budowa statków, samolotów dla lotnictwa cywilnego lub platform wiertniczych.

Uszlachetnianie wewnętrzne

Uszlachetnianie czynne oznacza, że towary spoza UE są importowane w celu wykorzystania ich w UE w jednej lub większej liczbie operacji przetwarzania, na przykład w celach produkcyjnych lub naprawczych.

Procedurę uszlachetniania czynnego można również stosować w przypadku towarów, które wymagają standardowych zabiegów mających na celu ich konserwację, poprawę ich wyglądu lub jakości handlowej bądź przygotowanie ich do dystrybucji lub odsprzedaży.

Magazynowanie

Przechowywanie obejmuje zarówno składowanie celne, jak i strefy wolnocłowe i ma na celu zapewnienie przedsiębiorstwom elastyczności w kupowaniu i importowaniu towarów spoza UE, nawet zanim zdecydują, co z nimi zrobić. Dopóki towary spoza UE są przechowywane, nie będą podlegać cłom importowym ani innym opłatom.

„Składowanie celne” oznacza, że towary spoza UE mogą być składowane w dowolnych pomieszczeniach zatwierdzonych przez organy celne („Składy celne”) przez nieograniczony okres. Podczas przechowywania w magazynach towary są pod nadzorem celnym i nie podlegają cłom importowym ani innym opłatom importowym lub licencjom.

Państwa członkowskie UE mogą wyznaczyć części obszaru celnego jako „strefy wolne”. „Strefy wolne” to zamknięte obszary w obrębie obszaru celnego UE, do których można importować towary spoza UE bez cła importowego i innych opłat.

Towary UE mogą być również wprowadzane lub składowane, przemieszczane, używane, przetwarzane lub konsumowane w strefach wolnocłowych. Takie towary mogą być następnie eksportowane lub wprowadzane do innych części obszaru celnego UE.

Konsekwencje przestrzegania przepisów celnych UE

Jednym z najczęstszych wyzwań dla importerów jest sposób, w jaki VAT jest naliczany od importowanych towarów, zwłaszcza podczas przemieszczania towarów przez granice państw członkowskich UE. VAT jest naliczany od importu w porcie wejścia. Sprzedaż lub przemieszczanie towarów z jednego kraju UE do drugiego nie wiąże się z żadnymi opłatami VAT, pod warunkiem spełnienia kilku ważnych kryteriów:

- Obie strony transakcji muszą posiadać ważny numer VAT.

- Importer musi sprawdzić numer VAT swojego zagranicznego klienta w unijnym systemie VIES.

- Importer musi podać numer VAT swojego klienta na fakturze sprzedaży.

- Importer musi posiadać dokumentację (np. dokumentację przewozu towarów) potwierdzającą przewóz towarów przez granicę.

- Następnie towary muszą opuścić kraj importu w określonym czasie – zazwyczaj w ciągu trzech miesięcy.

Kary celne mogą być należne, jeśli jeden lub więcej z tych warunków nie zostanie spełniony. W takich przypadkach mogą wystąpić nieprawidłowości, a importer może ponieść odpowiedzialność za brakujący VAT. Jeśli klient końcowy nie ma ważnego numeru VAT lub importer sprzedaje klientom indywidualnym, importer musi obciążyć klienta stawką VAT obowiązującą w kraju wysyłki.

Jaki wpływ mają unijne przepisy celne na handel elektroniczny i import o niskiej wartości?

W 2021 r. UE zmieniła swoje przepisy dotyczące podatku VAT w przypadku transgranicznych działań e-commerce B2C, aby pokonać niektóre bariery dla transgranicznej sprzedaży online poprzez wdrożenie One Stop Shop (OSS). W szczególności starano się uprościć stosowanie podatku VAT w przypadku sprzedaży towarów na odległość oraz importu przesyłek o niskiej wartości.

One Stop Shop obejmuje trzy specjalne programy dostępne dla podatników mających siedzibę w UE i poza nią:

- program poza UE

- program UE

- schemat importu

Te specjalne schematy pozwalają podatnikowi zarejestrowanemu w schemacie OSS w państwie członkowskim UE na elektroniczne składanie deklaracji VAT OSS, w których szczegółowo opisano dostawy, które mają zostać zadeklarowane, oraz należny VAT. Deklaracje VAT są składane kwartalnie w schematach UE i poza UE oraz miesięcznie w schemacie importowym.

Podatnicy mający siedzibę w UE mogą korzystać zarówno ze schematu UE, jak i ze schematu importowego, natomiast podatnicy niemający siedziby w UE mogą korzystać ze wszystkich trzech schematów.

Bez tych trzech schematów OSS dostawca musiałby się zarejestrować w każdym państwie członkowskim, w którym dostarcza towary lub usługi swoim klientom. Po przystąpieniu do schematu ma on zastosowanie do wszystkich dostaw do konsumentów we wszystkich państwach członkowskich UE, więc podatnik nie może korzystać ze schematu OSS tylko w przypadku dostaw w niektórych państwach członkowskich, a nie w przypadku innych.

Kluczowe punkty podsumowania

Unia Europejska składająca się z 27 państw członkowskich utworzyła jednolity rynek wewnętrzny, aby uprościć proces importu do UE, umożliwiając jednocześnie łatwy przepływ towarów w obrębie UE po odprawie celnej.

Importer powinien rozumieć podstawowe procesy odprawy celnej UE oraz implikacje odprawy w porcie wjazdu, jak również w kraju docelowym. Ma to na celu zapewnienie, że towary odprawione w porcie wjazdu są również dozwolone w kraju docelowym. Podobnie wszelkie cła, taryfy i licencje stosowane przy wjeździe muszą spełniać wymogi państwa członkowskiego docelowego.

Organizując międzynarodową przesyłkę, możesz również skorzystać z pomocy profesjonalnych dostawców usług, w tym agentów celnych i spedytorów.

Szukasz rozwiązania logistycznego z konkurencyjnymi cenami, pełną widocznością i łatwo dostępną obsługą klienta? Sprawdź Chovm.com Logistyczny rynek dzisiaj.

বাংলা

বাংলা Nederlands

Nederlands English

English Français

Français Deutsch

Deutsch हिन्दी

हिन्दी Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Bahasa Melayu

Bahasa Melayu മലയാളം

മലയാളം پښتو

پښتو فارسی

فارسی Polski

Polski Português

Português Русский

Русский Español

Español Kiswahili

Kiswahili ไทย

ไทย Türkçe

Türkçe اردو

اردو Tiếng Việt

Tiếng Việt isiXhosa

isiXhosa Zulu

Zulu